(报告出品方/作者:国泰君安证券 訾猛 闫清徽 杨柳)

本篇报告,我们基于行业发展趋势和品类属性,从成长和盈利双维度论述专业彩妆品牌的发展机遇,核心在于其创始人背书和定位、产品、营销多维度差异化支撑的品牌塑造能力。

1. 成长:升级大势所趋,专业彩妆品牌迎风起

1.1. 从国内看:彩妆行业渗透红利趋缓,升级势在必行

流量红利及品类渗透趋缓,彩妆整体增速阶段性放缓。

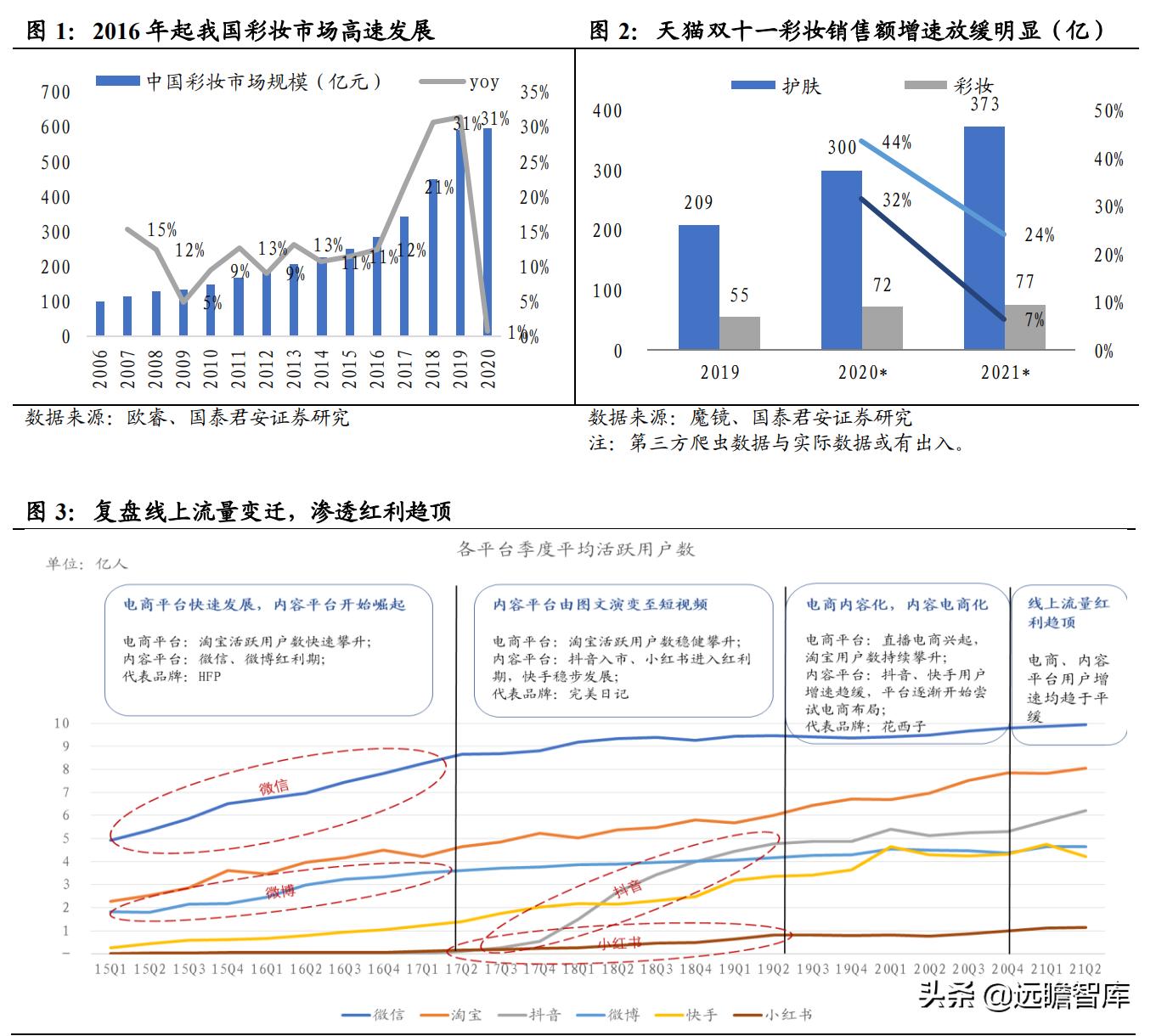

与众多新消费品类相似,伴随线上化的渠道红利,我国彩妆市场自2016年起爆发增长,2016-2019年CAGR高达28%,并在疫情下仍有正增长,至2020年我国彩妆市场规模达596亿元。

高速成长的彩妆市场孕育出完美日记、花西子等国货新锐彩妆品牌,凭借社交媒体和内容营销,仅用3、4年的时间即实现0-30亿的飞跃式成长。

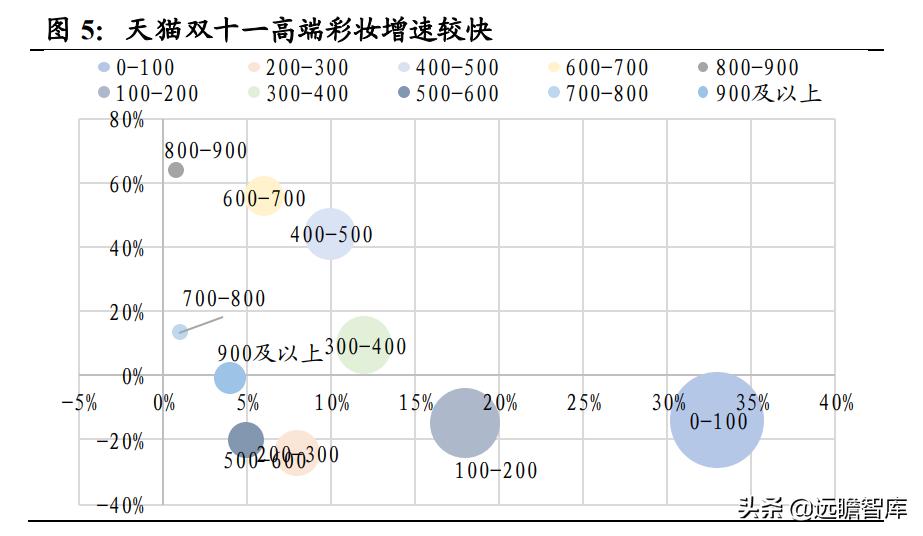

2021年以来,流量红利以及核心人口市场普及趋顶使得彩妆消费增速趋缓,双十一魔镜口径彩妆品类销售额77亿元,同比增速降至7%。

此外,彩妆复购较护肤低频,增长有赖持续推新,随消费者逐渐成熟,爆品打造难度加大。

对比护肤品类,彩妆复购周期相对较长,特别是色彩类如眼影、口红等具备潮流属性,消费者很难将产品消耗完毕。

因此在渗透红利趋缓后,彩妆的增长有赖于产品推新。

而当前消费者经过多年市场教育后,对细分品类、配色、质地的认知也都较为成熟,概念创新难度提升使得新品爆发难度加大。

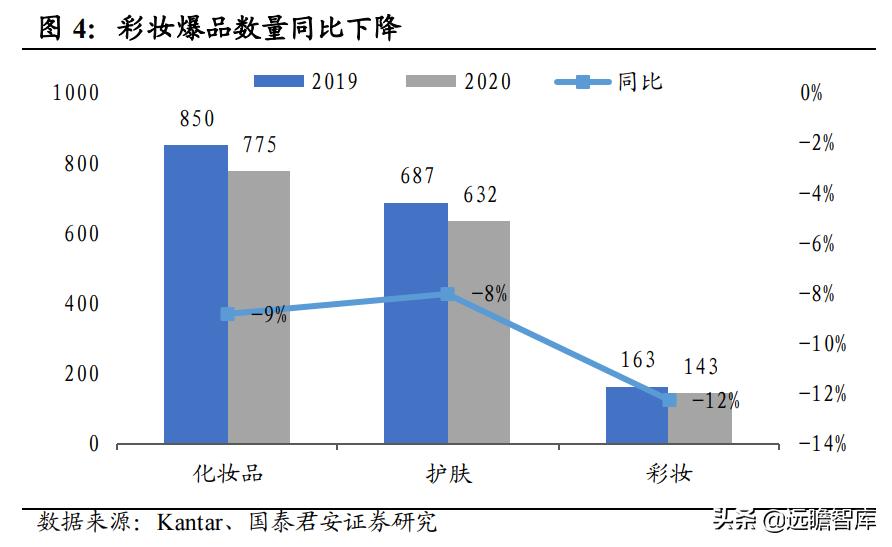

据Kantar数据,2020年彩妆爆品数量同比-12%;2021双十一头部国货彩妆品牌花西子、完美日记的热卖单品空气蜜粉、名片唇纱、赤狐盘等也多为此前产品的包装和配色更新。

量增趋缓背景下,彩妆高端化趋势明显,品牌升级为破局之路。

据数据威,2021双十一期间300元以上价格带彩妆产品整体实现较快增长;分品牌看,TOP10品牌中YSL、雅诗兰黛、阿玛尼、CPB等国际高端品牌表现相对较好,大众及中端品牌花西子、3CE、完美日记、MAC体量较大但增长略显乏力。

相比护肤,彩妆价格带较窄,在渗透红利趋缓背景下,大众品牌易受高价产品促销挤压,伴随行业高端化,通过产品升级、品牌背书实现价格带升级或为破局之路。

专业彩妆品牌以创始人专业背书以及差异化获得溢价,有望在彩妆高端化趋势中迎来发展机遇。

专业彩妆品牌指代职业化妆师创立的彩妆品牌,这些品牌秉承创始人理念,具备创始人职业背景的天然背书;产品端具有较强的个人特征,主打单品一般与创始人风格方向一致,如ABH精细眉部产品、Bobbi Brown裸感底妆等;营销端创始人 IP 具备天然流量,通过专业的妆教视频等进行消费者教育。

基于以上专业化、差异化的品牌背景,专业彩妆师品牌定价一般较大众品牌更高,如Pat McGrath明星单品十色眼影盘定价近千元,单色价格逼近传统国际大牌,毛戈平粉膏定价350 元/14g、彩棠粉底液定价269元/30ml也较一般国货彩妆品牌更为高端。

长期看,我国彩妆市场仍具备广阔成长空间,主力彩妆消费群体的成熟将持续带来升级机会,为进阶的专业彩妆师品牌创造土壤。

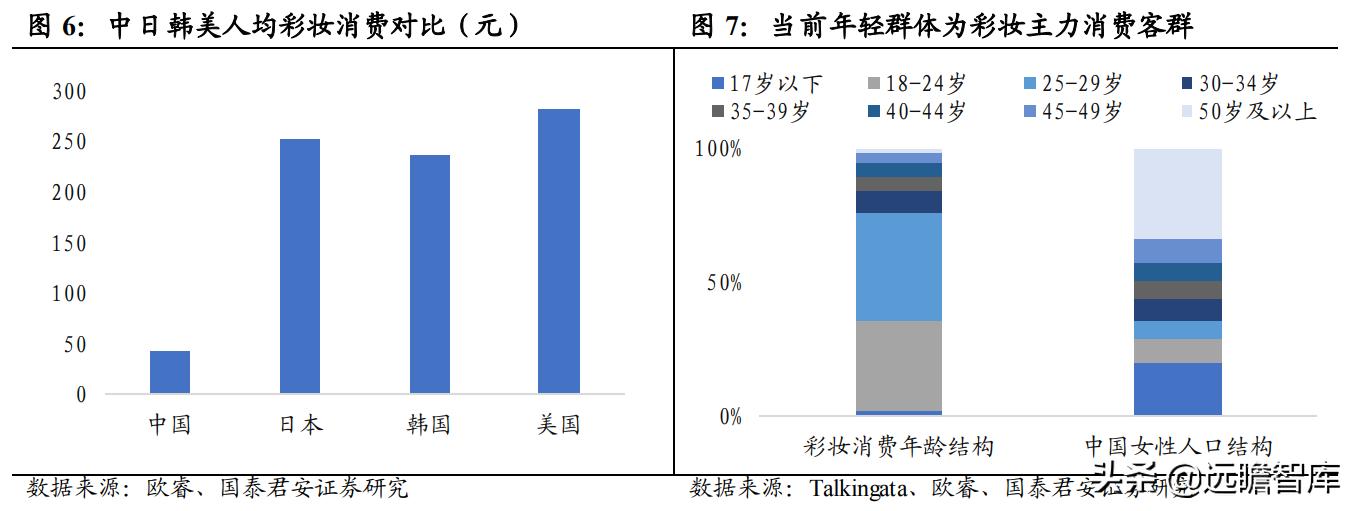

2020年我国人均彩妆消费仅 42 元,为美日韩的1/6-1/7,人均消费金额反映了整体彩妆消费价格带以及全年龄阶层/线级城市渗透率仍具有较大提升空间。

从彩妆客群的年龄结构来看,据Talkingdata数据,我国彩妆市场消费者中 30 岁以下群体占比70%+,渗透率显著高于成熟群体,预计随当下已培养出彩妆消费习惯的主力群体逐渐成熟,我国彩妆行业也将持续升级。

1.2. 从国际看:专业化、高端化为彩妆市场长期趋势

从国际彩妆市场来看,彩妆消费成熟后专业化、高端化为长期趋势,专业彩妆品牌有望脱颖而出。全球专业彩妆、高端彩妆头部品牌增长稳健,市占率呈上升趋势,大众彩妆增长乏力,市占率下滑明显。

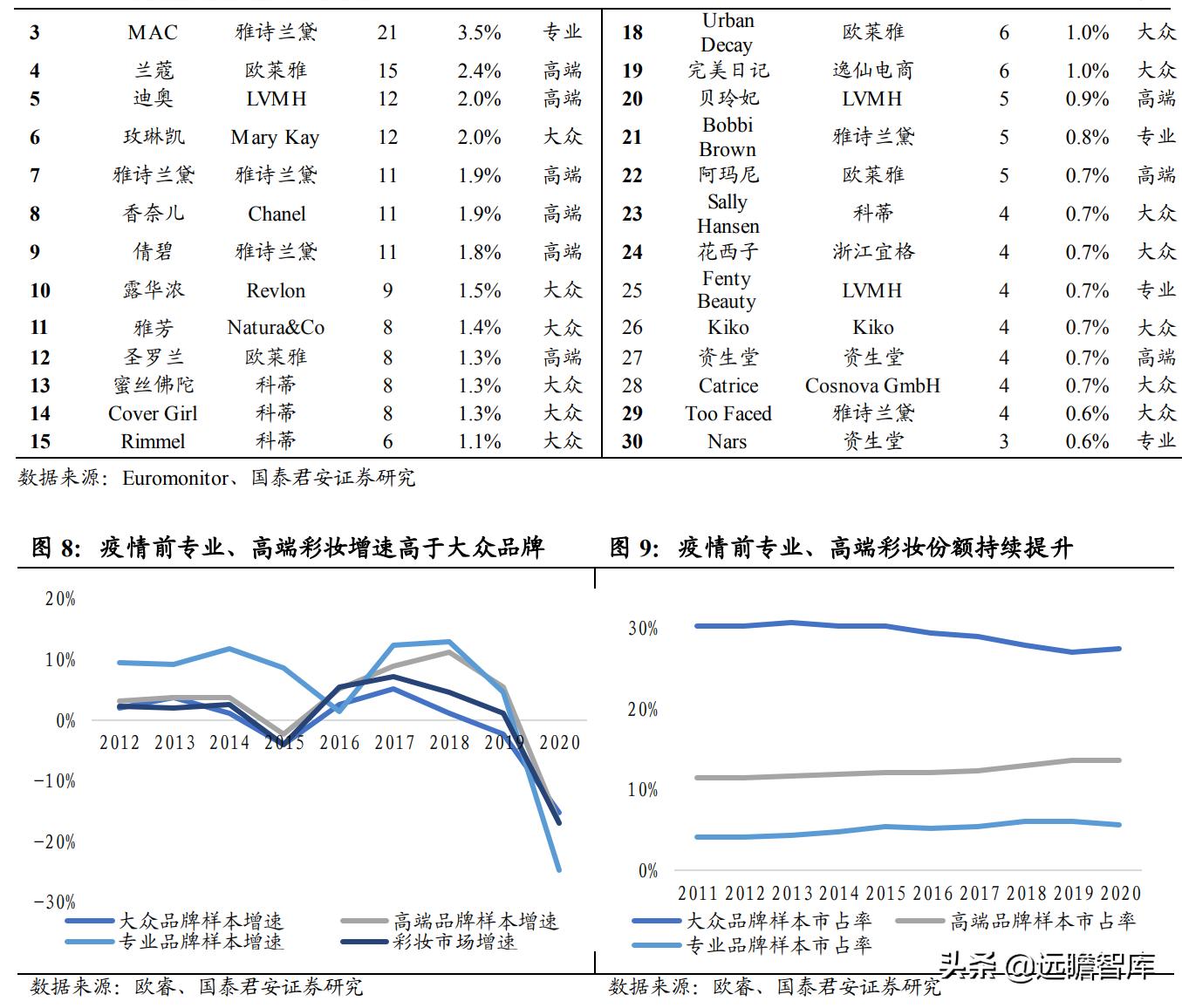

我们将2020年全球TOP30彩妆品牌作为样本分类,分别反映近年来大众、高端、专业彩妆头部品牌的变化趋势。

从样本来看,大众、高端、专业彩妆头部品牌2011-2020年合计零售额CAGR分别为-0.91%/2.10%/4.34%,高端、专业彩妆头部品牌增速高于彩妆行业平均水平(CAGR为0.13%);

阶段性变化来看,高端品牌、大众品牌与彩妆行业整体增速趋势基本一致,2012-2014年增速维持低位,2015年出现负增长,2016年来触底回升,其中高端品牌率先复苏且增长稳健,2018 年增幅高达 11%;

头部大众品牌2014年来增长持续低于行业平均水平,2018年以来再次负增长;专业彩妆品 牌增长较为强劲,即便 2015年行业寒冬之际也保持 8%的高增长率,但 2020 年在疫情冲击下专业彩妆品牌影响较大,同比下滑 24%。

市占率来看,样本中头部大众品牌合计市占率由 2011 年的 30.28%下滑至 27.54%,高端品牌、专业品牌市占率分别由 11.38%、4.18%提升至 13.55%、5.57%。

彩妆消费大国美国更早完成品牌升级,以专业彩妆/明星IP品牌为代表的新锐品牌随社交媒体崛起。

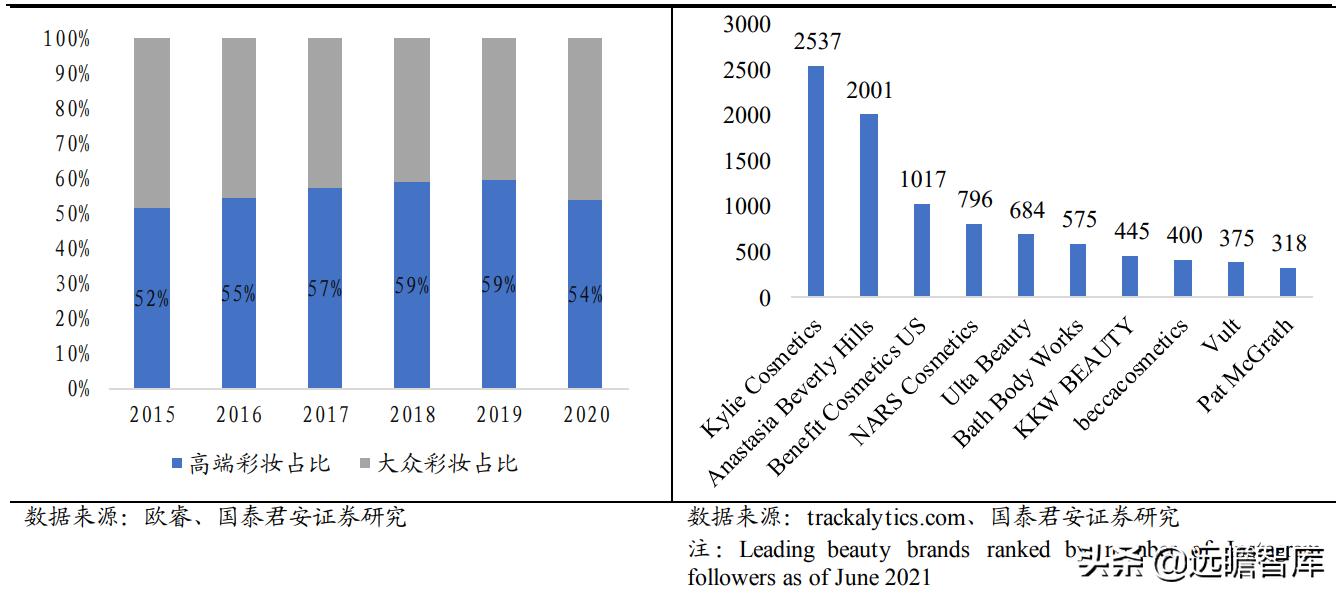

2020年美国彩妆市场规模达146亿美元,为全球彩妆市场的1/4,高端彩妆占比由2015年的52%持续提升至2019年的59%,2020年受疫情影响降至54%,但整体高端化趋势明显。

广阔需求叠加社交媒体带来的媒介、渠道变革催生出美国彩妆品牌的迭代和升级,专业彩妆师/明星 IP 品牌借力社媒触达年轻消费群体实现崛起,Fenty Beauty、ABH等品牌依托社交媒体营销及名人效应快速抢夺市场份额。

截至2021年6月,ABH、NARS、Pat McGrath 等专业彩妆品牌粉丝量过百万。

图 10:美国市场彩妆升级趋势明显 图 11:新锐品牌 Instagram 粉丝量较高(万)

2. 盈利:专业度支撑高定价、优化品类结构,保障盈利能力

市场对于彩妆盈利能力的担忧来源于彩妆品类较低复购带来的高费用率问题。

参照雅诗兰黛,我们认为破局彩妆盈利难题存在两种思路:

1)毛利率端,提升定价为销售费用留足投放空间;

2)费用率端,拓展类护肤的底妆品类或通过产品、服务等差异化提升粘性,降低二次获客 费用率。而专业彩妆以其创始人IP的专业度支撑,在上述两方向中均能提供较好的解决方案。

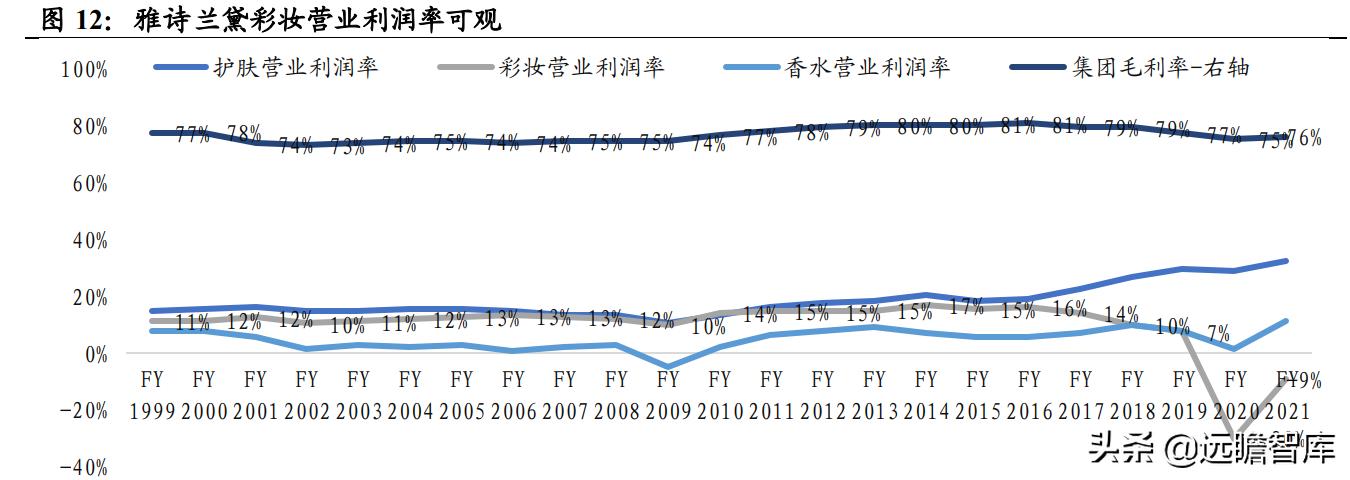

2.1. 雅诗兰黛:中高定位+底妆为主,彩妆业务盈利能力强

雅诗兰黛集团彩妆业务盈利能力较强。除少数年份(如FY2020因疫情影响彩妆业务导致商誉减值),雅诗兰黛彩妆业务基本保持10%+营业利润率,在FY2011-2018期间则稳定在14%-17%水平,略低于护肤但盈利能力可观。

雅诗兰黛彩妆盈利能力得益于中高端定位带来的较高毛利率,以及面部彩妆主导的品类结构。

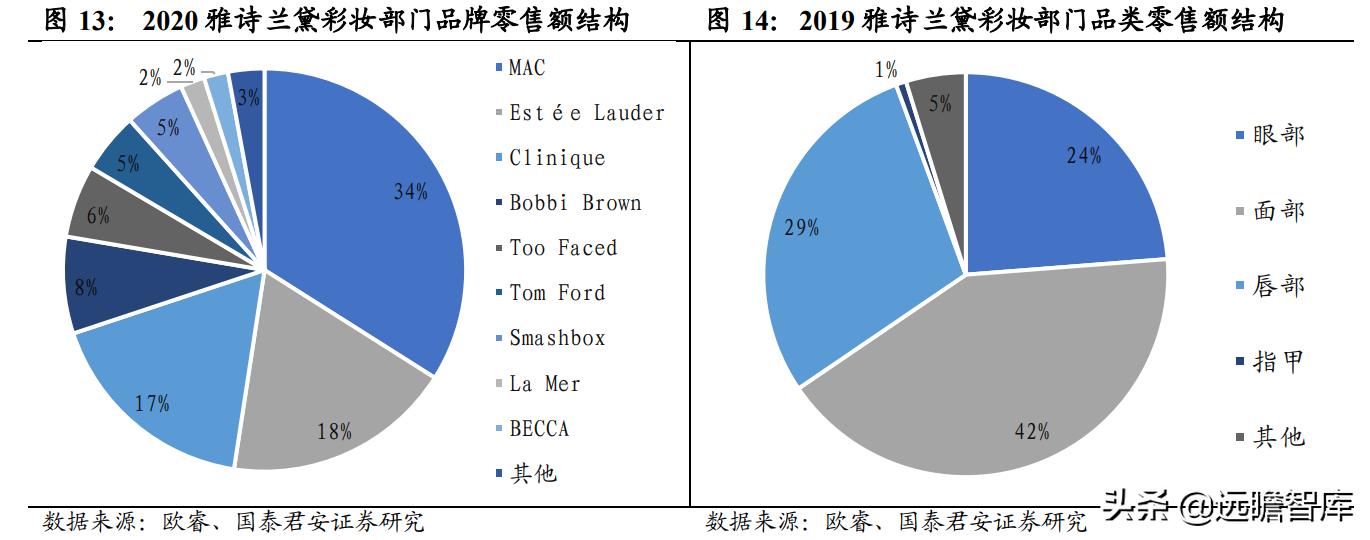

雅诗兰黛彩妆部门中MAC、雅诗兰黛、倩碧、 Bobbi Brown零售额占比34%、18%、17%、8%,均为中高端品牌,考虑到雅诗兰黛集团毛利率在75%上下,预计彩妆部门毛利率较为可观。

此外品类结构上,雅诗兰黛彩妆部门零售额中面部、唇部、眼部占比42%、29%、24%,从子品类属性来看,底妆(类护肤、粘性高)>唇部(具备社交属性)>眼部(时尚属性最为明显),优质的品类结构也是雅诗兰黛盈利能力较强的原因之一。

2.2. 专业彩妆品牌:毛利率、费用率的双维盈利破局

2.2.1. 毛利率角度

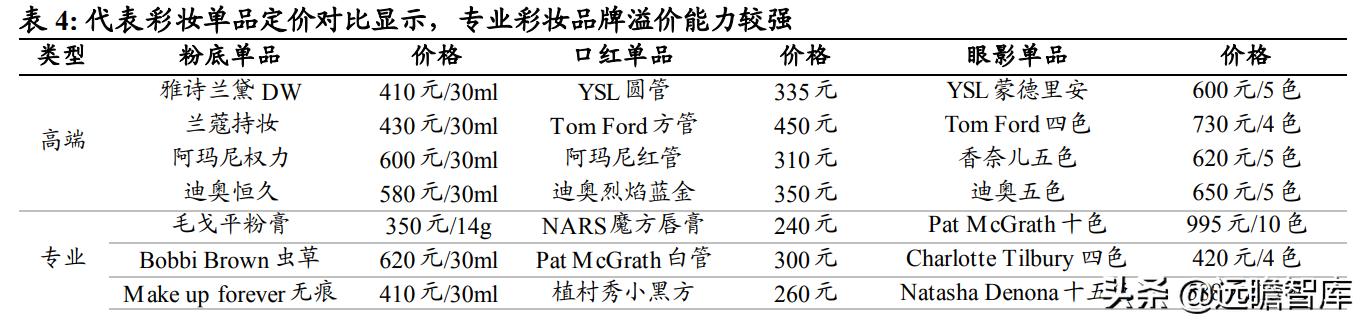

创始人背书及产品差异化支撑专业彩妆高定价、高毛利。

对比高端、专业、大众彩妆品牌单品定价,我们发现专业彩妆品牌具备很强的定价能力,单品价格显著高于大众彩妆,接近高端品牌。

专业彩妆品牌由于其创始人的从业经历背书,消费者天然对其专业度更加信服;同时专业彩妆品牌通常具有更强的个人风格,而反应其审美理念的产品也因此别具一格,如“裸妆皇后”Bobbi Brown的虫草粉底液清透养肤、奢华金属风的Pat Mcgrath的亮片眼影爆闪缺不失灵动,产品端的差异化同样带来更强的定价能力。

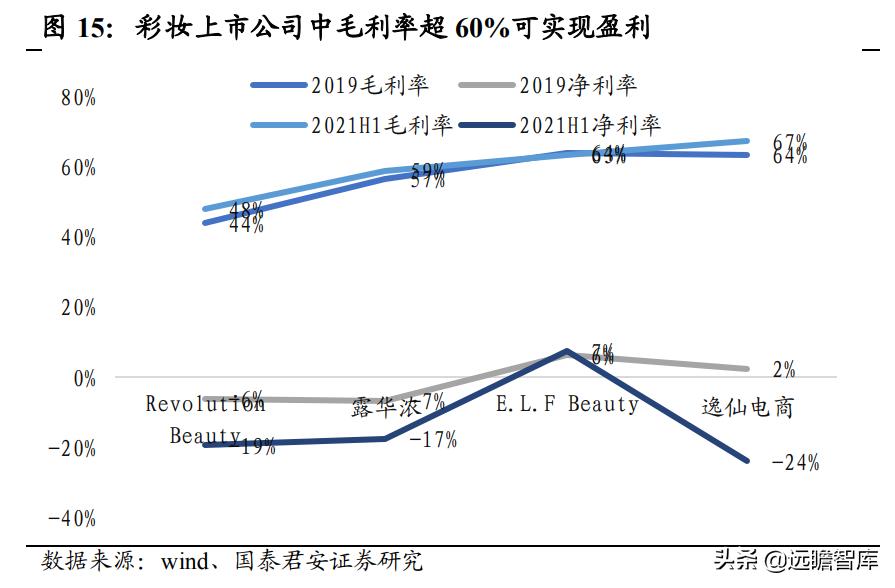

从经验数据来看,毛利率达60%+有望实现个位数净利率,毛利率70%+则盈利能力可观。我们对比了上市彩妆公司Revolution、露华浓、ELF、逸仙电商的盈利水平,在疫情前相对平稳的经营状态下,毛利率达到60%+可以实现个位数的利润率,而毛利率低于50%盈利端存较大压力。

诚然费用率水平还与渠道、增长激进程度等具体公司战略有关,但中性增长和经营假设下毛利率超过60%有望覆盖销售、管理等经营费用;结合雅诗兰黛数据,70%+毛利率可以保障较为充足的费用投放空间和可观的盈利水平。

2.2.2. 费用率角度

从品类粘性角度看,凭借创始人背书,专业彩妆品牌易于切入高复购、高附加值的面部彩妆品类。粉底、定妆、卸妆等面部彩妆/护肤(彩妆衍生)产品与个人肤质更加相关,干皮/油皮/混合肌/瑕疵皮/敏感肌等适用的底妆产品均有所不同,差异化带来高粘性;另外相比于色彩类的口红、眼影品类,底妆产品受市场潮流影响较小,产品生命周期更长,属性优质。

但底妆产品对于配方、生产工艺的要求更高,消费者对产品质地的要求也更高,因而相对“视觉”主导的色彩类彩妆,底妆尝鲜的机会成本更高、购买时需要更强的产品说服力,大众品牌较难切入。

但专业彩妆通常在面部彩妆产品具有较强竞争优势,一方面创始人的工作经历使得其注重底妆产品的打磨、品质过关,另外有创始人的专业背书,消费者易于信任专业彩妆品牌的底妆产品。

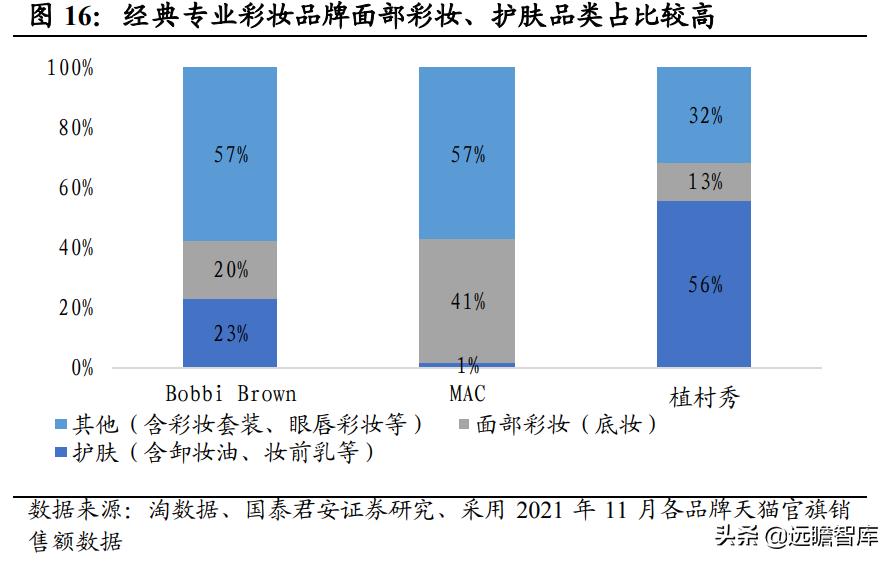

2021年 11 月 Bobbi Brown、M.A.C、植村秀的天猫官旗的护肤+面部彩妆产品收入占比在 40%-60%左右,Make Up For Ever 销售更是基本由底妆、定妆产品贡献。

从客户粘性角度看,专业彩妆品牌线下柜台通常会配备专业的BA,可通过专业妆造服务提升粘性;此外,社媒时代下创始人IP的引流能力得到放大,粉丝效应同样利于提升粘性、降低获客成本。

毛戈平线下专柜 BA 以高专业度和出色的化妆水平引起消费者进行线下试妆,产品无论线上线下购买后若不会使用均可找 BA 咨询使用方法,出色的服务增强购物体验、提升客户粘性。而在社交媒体上,创始人 IP 得到价值最大化,Huda Beauty、McGrath、ABH等品牌创始人在社交媒体上发布妆教、护肤分享等视频,宣传其产品和品牌,同时拉近与消费者间 距离,有助于建立品牌粉丝粘性。

3. 标的:国内稀缺性专业彩妆品牌毛戈平、彩棠

3.1.毛戈平:营销高举高打、渠道稳扎稳打的高端专业彩妆

毛戈平由国内著名化妆艺术大师毛戈平先生创立,创始人IP具备稀缺性。

公司创始人毛戈平先生为国家著名化妆师,自 1984 年从事化妆工作以来,先后为 40 多部电影、电视和 20 多部舞台剧进行化妆造型设计。

其中在1994年的电视剧《武则天》中为当时40岁的刘晓庆设计了从15岁到80岁年龄跨度的妆容,给无数观众留下深刻印象,而被誉为“魔术化妆师”。

1998年,毛戈平先生在杭州创立毛戈平化妆艺术有限公司;2000年成立毛戈平化妆品股份有限公司的前身杭州汇都公司、创立毛戈平品牌。

2008年成立子品牌至爱终生,定位于二三线城市的女性消费者,与主品牌形成互补。

2021年毛戈平化妆品股份有限公司 IPO 过会。

公司财务表现亮眼,成长性及盈利能力出色。

据国家企业信用信息登记系统,毛戈平营收维持快速增长,2020年达7.3亿,疫情之下仍有31% 的同比增长;2020年净利润 1.7 亿,同比+39%。

据招股书,2013-2016年公司毛利率在80%上下,显著高于一般彩妆品牌,2020年净利率高达 24%,高于化妆品行业平均,盈利能力突出。

图 21:毛戈平公司营收及净利润稳健增长 图 22:毛戈平公司盈利能力突出

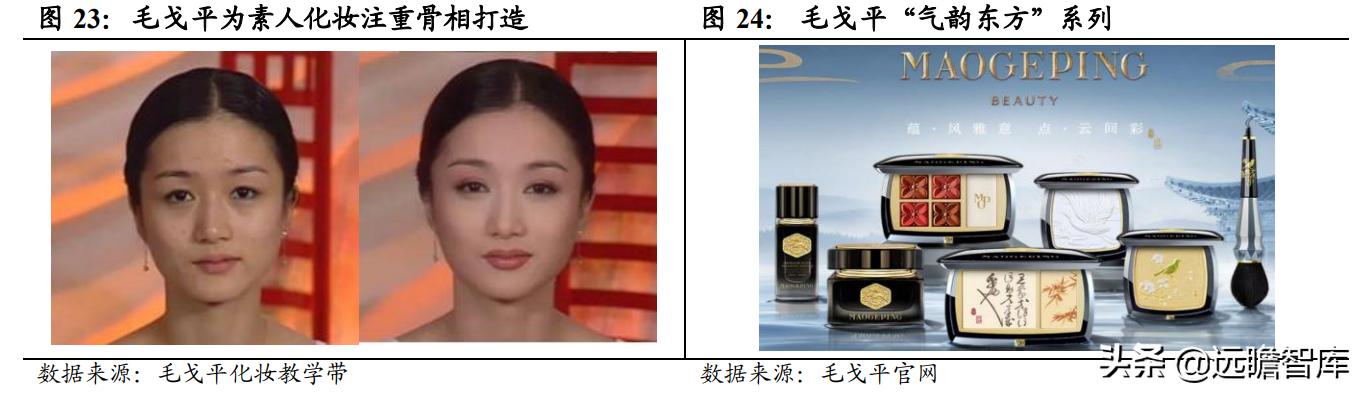

公司主品牌毛戈平传承创始人东方美学理念,注重光影和轮廓塑造,更符合亚洲人面部结构。

毛戈平先生认为,亚洲人面部骨骼含蓄、五官典雅因此需要张力凸显骨相。

他基于自身对东方人面部骨骼的理解,提出“光影美学”的理念以克服东方人五官平缓而难以呈现较强的立体感的问题,通过色彩的应用优化视觉效果,重塑东方女性的骨相之美。

此外品牌包装风格极具艺术底蕴,将毛戈平的东方美学与中国传统文化有机结合,打造高端民族品牌形象。

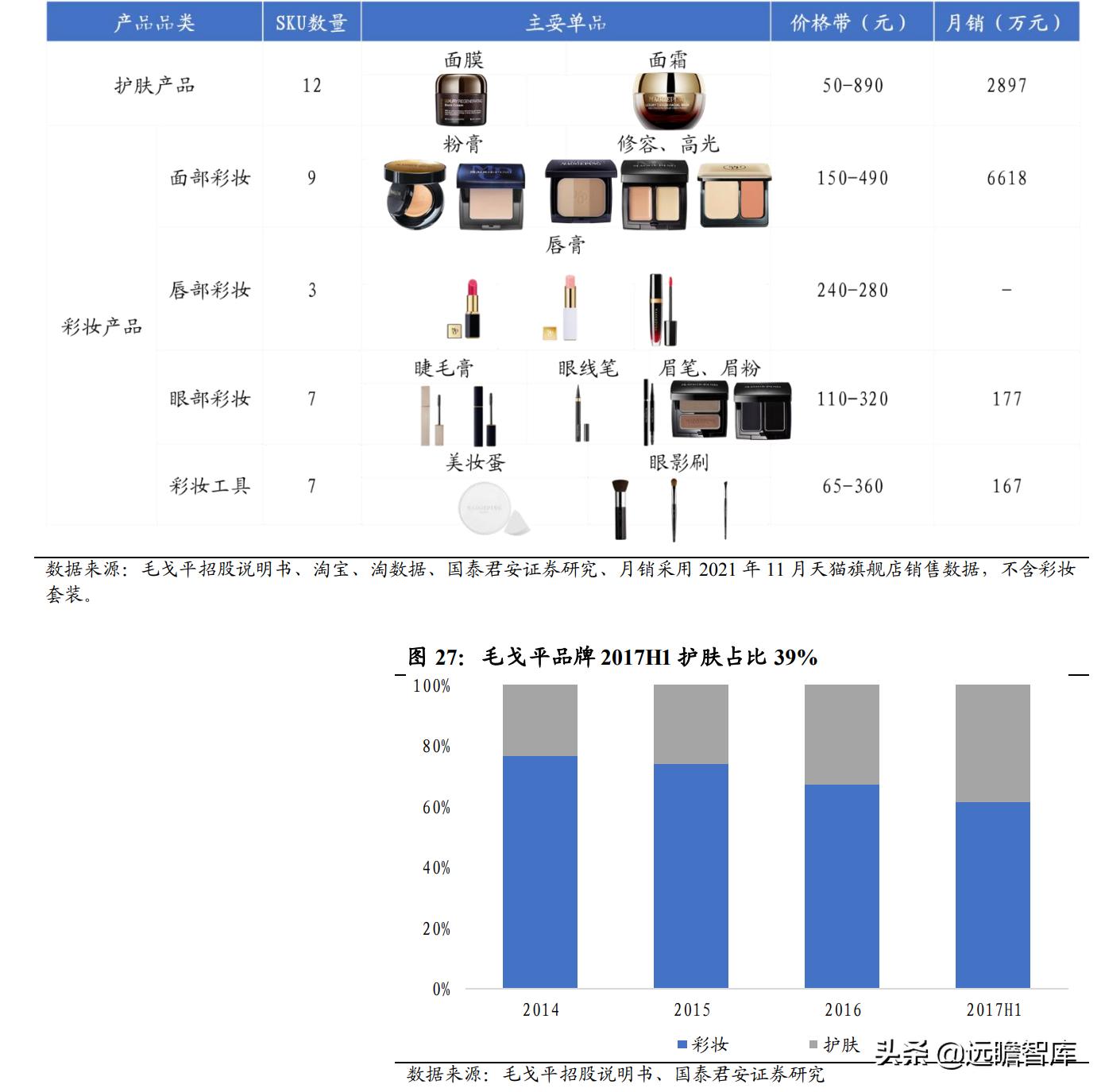

产品端以面部彩妆为主,走高竞争壁垒、高顾客粘性路径。

毛戈平品牌的彩妆品类专注于底妆、遮瑕、高光等面部产品,与毛戈平化妆注重骨相、使用光影的理念保持一致,同时底妆产品具备更高壁垒和顾客粘性。

2021年 11 月,仅天猫旗舰店渠道,毛戈平双色遮瑕膏销售量超10.8万,预计GMV超2500万;滋润无痕粉膏销售量超4.5万,预计GMV超583万。

另外品牌在护肤线上表现同样不俗,奢华鱼子酱面膜、奢华养肤黑霜等高端护肤产品得到消费者认可,2017H1毛戈平品牌护肤品类收入占比39%。

图 25: 毛戈平品牌产品矩阵以底妆和护肤为主

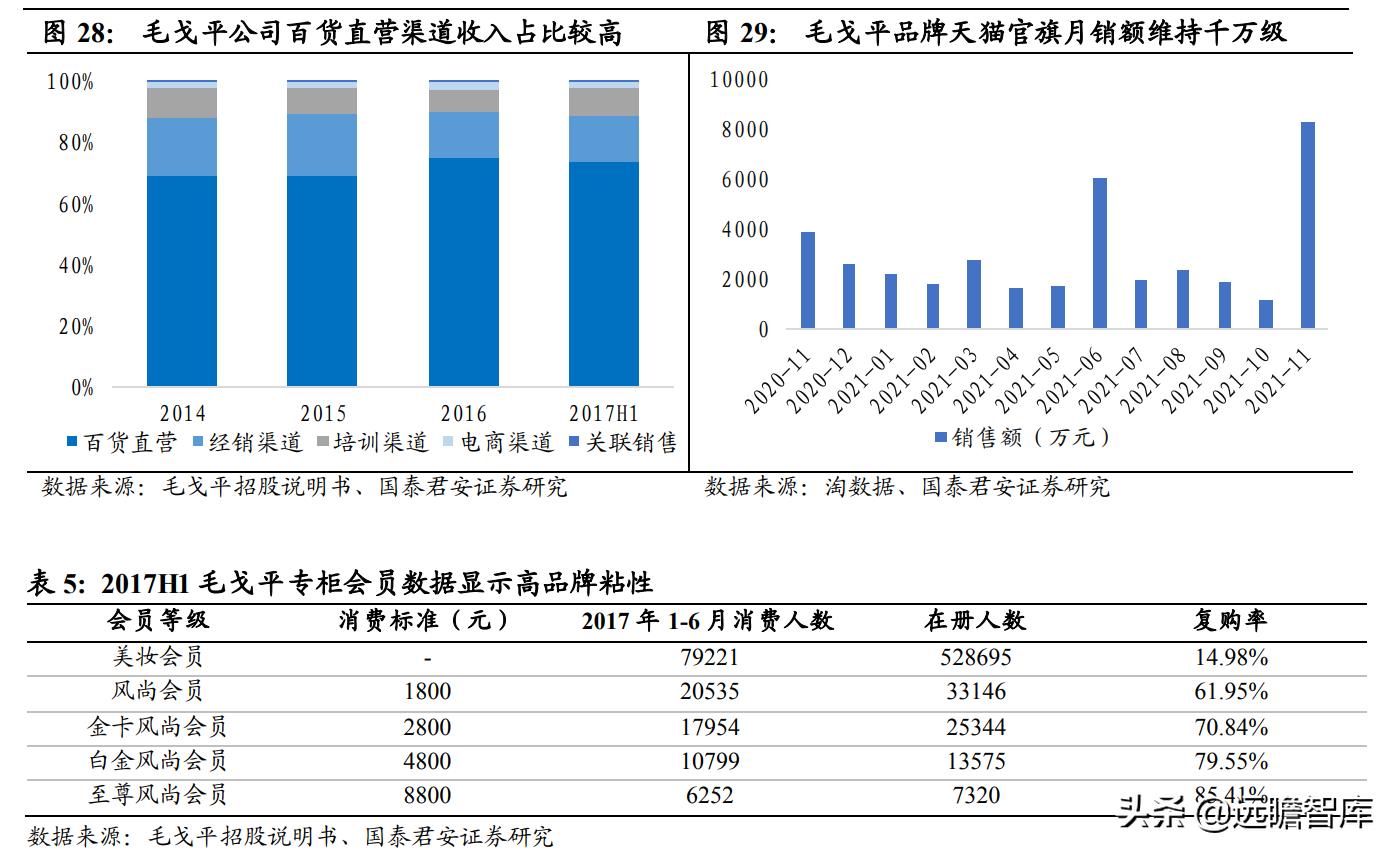

渠道端百货直营稳增长、培育粘性;线上渠道高成长、拉新放量。

配合毛戈平品牌中高端定位的专业彩妆,公司以线下百货专柜渠道为主,2017H1直营百货营收占比超60%,截至2020年3月,毛戈平品牌全国专柜达224家。

毛戈平品牌线下专柜设计消费者试妆区域,BA为顾客化半张脸的妆容以呈现产品效果,增强转化率和客户粘性。

据公司招股书,2017H1消费1800元以上的会员人数达5.6万人,复购率超60%;最高等级的至尊风尚会员人数达7320人,复购率高达85.4%,线下固定货架有利于建立品牌心智,忠实客户为品牌贡献基础盘。

此外公司积极布局电商渠道,线上采取小规格包装用于拉新、并区隔于线下,配合品牌积极的社媒营销活动,毛戈平品牌在线上表现不俗,天猫官旗月销额稳定在千万级,2021年双十一天猫官旗 GMV 同比+200%逆势高增。

营销端充分利用创始人 IP稀缺资源,采用专业彩妆秀、大众社媒营销等多种营销方式,品牌深度、广度两手抓。

毛戈平先生的知名度以及专业化妆师的经历为其品牌建立强背书,在垂直领域营销方面,毛戈平与故宫联合推出“气韵东方”系列自 2019 年以来连续推出四季,将典雅的外观、故宫内在气质以及毛戈平的东方审美融于一体,引起极大反响。

而借力社交媒体,毛戈平先生的影响力得到强化,重光影和骨相的打造的东方美学迅速向大众普及,品牌差异化凸显、知名度迅速积累。

2019年,毛戈平因其与 UP 主深夜徐老师发布的具有“换头”效果的化妆视频在 B站翻红,播放量超过 100 万,微博话题浏览量超 7 亿,毛戈平本人的 B站账号粉丝数也超过 80 万。

3.2.彩棠(珀莱雅):国货大厂+化妆师共筑的新锐专业彩妆

彩棠为中国时尚化妆领军人物唐毅创立的专业彩妆品牌,2019年获珀莱雅注资。彩棠创始人唐毅先生曾多次为国际著名品牌以及章子怡、许晴、姚晨等明星进行造型设计,是国内顶级的化妆造型师之一。

唐毅在妆容表达上以中国水墨画为灵感,独创“留白”的中国彩妆技法,通过恰到好处的简约妆容凸显个人的特点,通过弧线、色彩的运用展现中国女性刚柔并济的独特美感。

在与顾客交流的过程中,唐毅发现大多数中国消费者仍然处在化妆的起步阶段,他们缺乏化妆的技巧和选择适合自己产品的能力,因此他认为中国市场需要审美和教育的“二次觉醒”,由此于2014年创立彩棠的品牌。

2019年珀莱雅入股彩棠后,在供应链、产品开发、营销及渠道运营方面实现多维赋能,借力 超头在2020年实现爆发,目前彩棠为珀莱雅重点打造的第二支柱品牌。

产品端彩棠同样聚焦属性较好的面部彩妆品类,爆款修容盘打出知名度,妆前乳接力。

彩棠明星单品大师高光修容盘将哑光高光(可做定妆粉)、细闪高光、阴影集于一体,在色彩的选择上恰到好处,同时满足亚洲女性对于自然含蓄的立体五官的追求,结合超头直播带货,成为2020年爆款产品,2021年 11 月官旗GMV超2800万元。

同时大师多效妆前乳崭露头角,11 月销售量达16.6万,预计GMV超2400万元,面部彩妆品类贡献彩棠大部分收入。

图 34: 彩棠产品矩阵聚焦面部彩妆品类

渠道及营销端借力唐毅老师个人影响力及明星加持,直播教学、妆教 视频等多维互动实现破圈,并引导线上成交。

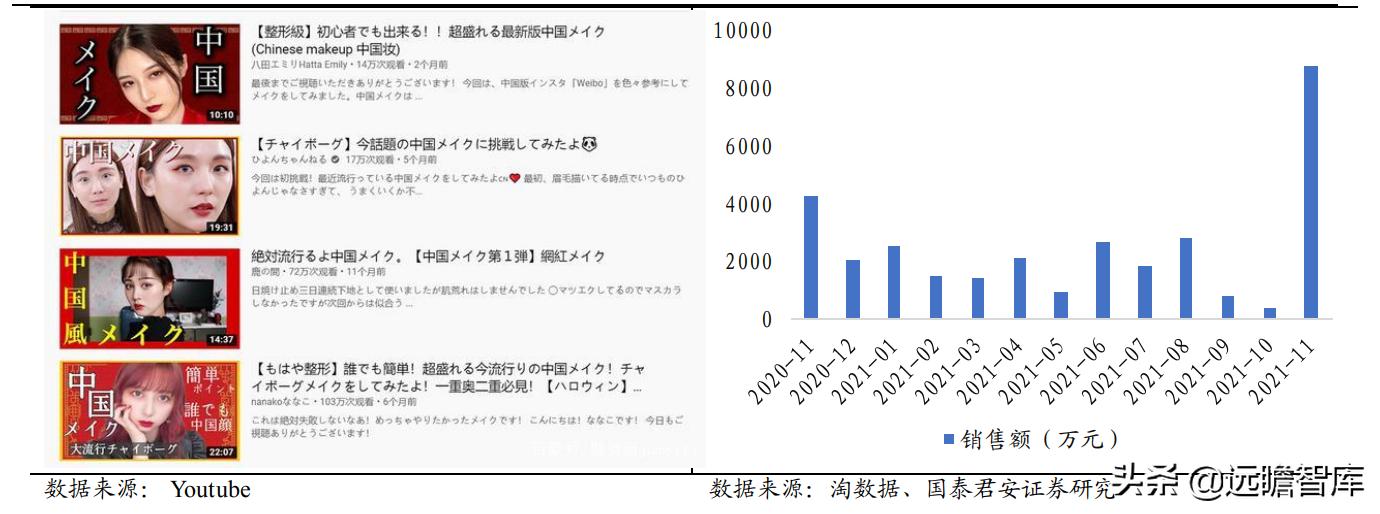

2019年12月,彩棠·青瓷系列在闫妮、姚晨等明星见证下发布;2020年4月,唐毅老师为白鹿 在嘉人杂志上打造“海棠中国妆”,在微博、抖音、海外YouTube上引发时尚美妆圈强烈反响;随后唐毅联手薇娅进行多场化妆教学直播, 在B站上为吴昕等艺人和UP主化妆,引起讨论热度。

目前彩棠聚焦于线上渠道,据淘数据,彩棠 2020.12-2021.11 天猫官旗 GMV达 2.8 亿,11 月官旗 GMV 同比翻倍增长,显著好于淘系彩妆大盘,品牌成长性显现。

4. 报告总结

我国彩妆市场有望持续消费升级,专业彩妆品牌以其创始人背书和定位、产品、营销多维差异化支撑溢价,有望迎来发展机遇。

同时专业度支撑高定价、品类结构优化下,专业彩妆具备较强的盈利潜力,基于成长性和盈利能力双维度看好专业彩妆品牌未来发展。

5. 风险提示

1、市场竞争加剧导致业绩承压;2、疫情影响时间长于预期,导致销售承压;3、新品销售不及预期。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:智库官网|文库首页-远瞻智库·为三亿人打造的有用知识平台

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/199593372.html