独立客观第三方研究,为您筛选优质上市公司

证券代码:300132 综合评级:BBB |

一、主营业务 评分:70

1、业务分析:公司原先主营业务为松节油的深加工,松节油是一种工业原料,价格波动与经济周期相关,下游主要应用在美术玻璃、油漆、樟脑制造、制药、松香制作等环节,需求相对稳定,也缺乏爆发力;2019年5月,公司收购斯诺贝尔进军化妆品行业,主营业务包括面膜、护肤品、湿纸巾等领域,但是公司业务以ODM为主,下游客户为大型的化妆品公司,缺乏C端的自主品牌,因此整个业务增长和化妆品行业关联度较高,缺乏弹性;整体来说,公司业务以稳定增长为主,缺乏爆发力,同时因为客户以B端为主,盈利能力较C端要弱一些;

2、行业竞争格局:公司松节油深加工及樟脑产品是国内龙头,但是市场容量较小;斯诺贝尔则是全球第四大面膜代工厂,国内龙头,主要客户均为国内一线化妆品公司,竞争优势突出;

3、行业发展前景:化妆品行业需求增长稳定,同时头部化妆品公司获得更高的市场份额,化妆品代工行业集中度将持续提升,松节油下游需求则与宏观经济呈现一定的关联度,整体而言经济顺周期,增长较为确定;

4、公司增长前景:公司松节油业务行业地位突出,下游需求稳定,盈利能力则取决于上游松节油原材料的价格波动;化妆品代工业务在国内竞争优势非常明显,且国产化妆品势力不断增长,业务增长比较确定;

·简介:成立日期:2001年;办公所在地:福建省南平市 ·业务占比:化妆品及相关业务64.03%(毛利率24.51%)、松节油深加工35.97%(毛利率32.44%);出口占比:34%; ·产品及用途:1、松节油深加工:以松节油为原料,生产樟脑、冰片、香精等精细化工品;2、化妆品及相关:专注于面膜、护肤品、湿巾和无纺布制品的设计、研发、和制造,以ODM模式为主; ·上下游:1、上游采购松节油,下游应用至化工、医药等领域;2、上游采购化工原料、无纺布、纤维等,下游销售至国内外化妆品企业; ·主要客户:屈臣氏、溯黎、植物医生、伽蓝集团、完美日记、滴露、GAMA、御泥坊、上海家化、高姿、三草两木、伊贝诗、联合利华、Babysec等,前五名客户销售占比20.80% ·行业地位:国内最大的松节油深加工企业、全球最大的合成樟脑企业;国内最大的面膜生产企业(国内面膜市场占有率约为48%),全球第四大化妆品代工厂。 ·竞争对手:国际:韩国科丝美诗、韩国科玛等;国内:栋方股份、花安堂等; ·行业核心要素:1、松节油加工规模优势2、化妆品代工能力及产品性能3、客户认同度及稳定性; ·行业发展趋势:1、化妆品行业增长稳定,国产化趋势:2016-2019年我国化妆产值平均复合增速12%,增长前景良好,同时国内化妆品新锐品牌兴起、国际品牌加强本土化;2、化妆品代工行业集中度有望持续提升:随着下游化妆品客户优胜劣汰,头部化妆品公司竞争优势不断凸显,上游供应商的集中度也将持续提升; ·其他重要事项:公司预计2020年净利润4.3-4.9亿元,同比增长-5.1%~8.13%; |

二、公司治理 评分:40

1、大股东持股及股权质押、高管激励:公司目前无实际控制人,原上市公司实控人杨建新股份被司法冻结,第一大股东持股比例仅有9.61%,被并购方斯诺贝尔团队合计持股约25%,整个股权非常分散。管理层多次变更、减持股份,年龄跨度非常大,治理结构混乱;

2、员工构成:以生产人员为主,属于劳动密集型企业,人均创收51.3万元,净利润17万元,人均净利润在行业内属于较高水平;

4、社会责任(环境保护及碳中和):松节油是天然可再生绿色原料可替代部分石化产品,但公司两大主营生产过程中都具有一定污染性;

5、机构持股:股东包括三只公募基金、社保基金,获得主流资金的较高认可。

6、股东责任(融资与分红):上市11年,2次融资达到19亿,分红2亿,非常抠门;

·大股东:持股比例为9.61%;股权质押率:0% ·管理层年龄:年龄:29-64岁,高管及员工持股:0% ·员工总数:2019年5670人(+5240):技术262,生产4728(+4475),销售153;本科学历以上:341; ·人均产出:2019年人均营收:51.3万元;人均净利润:8万元; ·融资分红:2010年上市,累计融资(2次):19.01亿,累计分红(9次):2.01亿 |

三、财务分析 评分:65

1、资产负债表(重点科目):公司账面现金勉强够用,应收账款和存货金额较高,好在下游客户质量较好,固定资产和在建工程较为合理,商誉主要是因为并购诺斯贝尔形成,从业务角度来看,短期商誉减值压力不大;有息负债仅有1.7亿元,负债率约30%,整体财务结构较为健康;总资产43亿元,审计费仅有106万元,考虑到公司管理较为混乱,财务的可信度需要打个问号;

2、利润表(重点科目):公司于2019年5月份收购诺斯贝尔并表了7个月的财务数据,2020年完成了95%左右的并表(2020年5月收购剩余10%股份),各项费用的大幅增长也是因为并表因素,并不具有参考性,2021年的报表则相对会平滑很多;公司预计全年净利润基本与2019年持平,考虑到并表因素,净利润实则下滑;

3、重点财务指标分析:2019年上游原材料松节油价格大幅下滑,公司毛利率提升明显,故而净资产收益率增速较快,2020年化妆品基本全部并表,拉低了平均毛利率和净利润率;

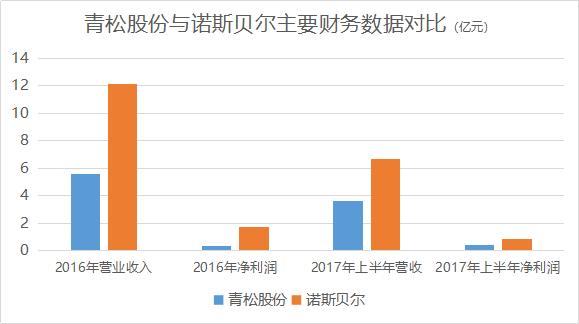

·资产负债表(2020年Q3):2020年Q3:货币资金4.65,应收账款5.51,预付款0.38,存货7.05,其他流动资产0.37;长期股权投资0.52,固定资产5.77,在建工程1.53,无形资产1.14,商誉13.66,其他非流动资产0.58;短期借款1.70,应付账款3.56,应付职工薪酬0.67;股本5.17,未分利润12.32,净资产30.23,总资产43.33,负债率30.21%;会计师审计费用:106万元; ·利润表2020年Q3:营业收入27.53(+43.32%),营业成本19.99(+51.54%),销售费用0.83(+66.32%),管理费用1.35(+84.90%),研发费用0.85(+29.64%),财务费用0.34(+543.49%);其他收益0.06(+31.32%),投资收益0.18(+4466.81%),净利润3.66(+5.43%) ·核心指标:2016-2019年净资产收益率:5.3%、13.91%、43.64%、19.62%;总资产周转率:0.69、0.97、1.18、0.95;毛利率:20.66%、28.37%、40.89%、31.25%;净利润率:5.87%、11.68%、28.16%、16.31%; |

四、成长性及估值分析 评分:65

1、成长性:松节油业务天花板较为明显,业绩波动更多取决于原材料价格波动;化妆品业务增长确定但是也缺乏快速增长的逻辑;

2、估值水平:松节油业务估值约为15-20倍,化妆品业务估值范围约为30-40,加权平均估值范围为25-35;

·预测假设:营收增长:15%、18%、22%;销售净利润率:16.5%、16%、16% ·营收预测:2021E:47;2022E:55;2023E:67; ·净利预测:2021E:4.8;2022E:5.5;2023E:6.7;(假设数据即达到条件时对应市值,须根据实际数据调整) ·市盈率:25-35倍 ·三年后合理估值:170-240亿;当前合理估值:80-110亿(基于30%/年收益预期);价格区间:18-21元/股(未除权、除息); |

五、投资逻辑及风险提示

1、核心竞争力:产能优势&技术优势&客户优势

2、投资逻辑:化妆品前景良好&国产化妆品势力崛起

3、风险提示:原材料价格波动&行业竞争&商誉价值&大股东潜在风险

·核心竞争力 1、行业地位及品牌优势 公司是全球规模最大的合成樟脑及系列产品生产企业,产量连续多年位居全国第一,取得了国内GMP、欧盟REACH、美国FDA和日本GMP等多项认证。 2、行业领先的技术创新能力 公司拥有独立科研机构,配备了国外先进仪器设备,具有应用先进科学技术手段、进行技术创新活动和开发新产品的能力。 3、客户资源优势 公司主要客户包括国际知名品牌:联合利华、屈臣氏、资生堂、妮维雅等;国内知名品牌:上海家化、植物医生、伽蓝集团、高姿、韩后等;新锐电商品牌:完美日记、三草两木、纽西之谜、云集等。 ·风险提示 1、松节油价格波动;2、商誉减值风险;3、公司无实控人,存在未知的或有风险; |

六、公司综述

公司原先为国内松节油深加工龙头,2019年通过并购诺斯贝尔成为了国内面膜代工龙头,全球排名第四。松节油下游需求相对稳定,化妆品在国内则处于快速增长的阶段,未来整体业务仍然看涨,但是公司仍是一家代工企业,缺乏自主的品牌,这也注定的了公司只能获得生产加工的利润,无高速增长的逻辑,也无法匹配较高的估值水平。

评级标准:AAA≥85、AA:77-84、A:70-76;BBB:60-69,BB:55-59,B:50-54;CCC及以下≤49

郑重声明:评级及评分仅为个人观点,在任何情况下,本报告中的信息或意见均不构成对任何人的证券买卖建议,对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

如果您想了解更多内容,请关注同名微信公众号:川谷研究所

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/988891491.html