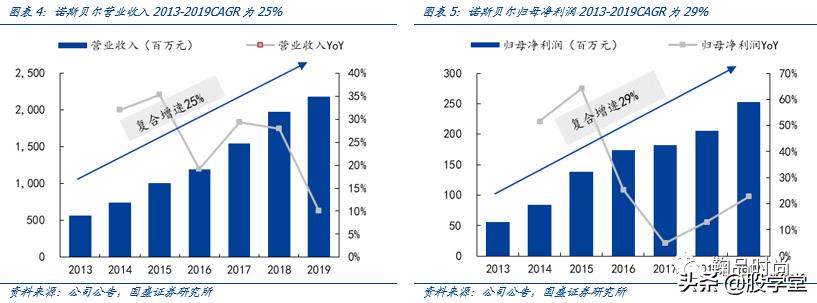

公司通过收购成为松节油深加工&化妆品代工双龙头,当前无实控人。2020 年化妆品代工业务完全并表后将占公司收入比重超过 60%。公司固有松节 油深加工业务具有一定周期性,青松股份系行业龙头,占上游原料松节油国 内采购量 30%左右,下游松节油深加工产品销售 80%左右,对上下游有较 强的原料议价能力和产品定价权。2020 年青松股份收购诺斯贝尔剩余股份 后全资持股,诺斯贝尔系国内第一大、全球第四大化妆品代工厂,以面膜和 湿巾品类见长,2013-2019 年营收和归母净利润均保持高速增长,6 年 CAGR 分别为 25%和 29%,2019 年实现营收 21.78 亿元,归母净利润 2.53 亿元。 公司目前无实控人,诺斯贝尔及其高管持股平台合计持有青松股份 14.52% 股权,诺斯贝尔原股东合计持股 25.29%。

化妆品代工市场格局分散,终端品牌扩容利好具备研产一体化实力且规模优 势显著的头部代工厂。推测化妆品代工产业国内 500-600 亿元、全球 4000 亿元以上。中国境内 2 亿元收入规模以上的化妆品代工厂合计市场份额不高 于 15%,格局较分散。品牌零售额较小时(小于 10 亿元),自建工厂的成 本难以覆盖,同时单个品牌对市场趋势的把控与拥有众多下游客户的代工厂 相比较弱。中国化妆品市场进入快速成长期,新锐品牌涌现,天猫美妆 2020 年 4 月宣布 2020 年将加速孵化 1000 个年销售额超过 1000 万元的新品牌; 同时,传统品牌扩产需求增加。在此背景下,具有研产一体化实力的头部化 妆品代工厂将受益于行业扩容和新锐品牌入场。

诺斯贝尔在原料集采、产能支持、技术研发等维度尽显龙头优势。

上游资源 稳定,下游客户充足。诺斯贝尔与上游 30 余家全球知名原料供应商结成长 期合作伙伴关系,加码科研实力和产品质量;下游以面膜为特色获得较稳定 的大客户订单,覆盖众多国际、国产及新锐品牌。

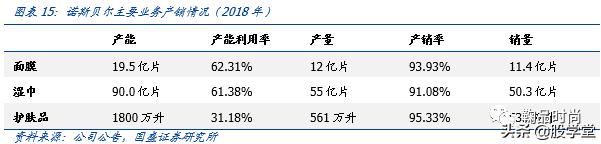

产能跻身国际前列,可实 现规模优势和急单承接。最大年产能 19.5 亿片面膜、90 亿片湿巾、1800 万升护肤品,同时已开冻干粉、安瓶等高毛利产品生产线。

研发实力叠加市 场跟踪保障领先地位。诺斯贝尔 ODM 的产品占比高于 70%,采用国内外合 作研发,拥有 1000 平方米的专属研发中心,和接近 200 人的专业产品开发 和配方研发团队,具备产品研发、生产设备开发及制造等实力,增强客户粘 性和新品牌合作机会。

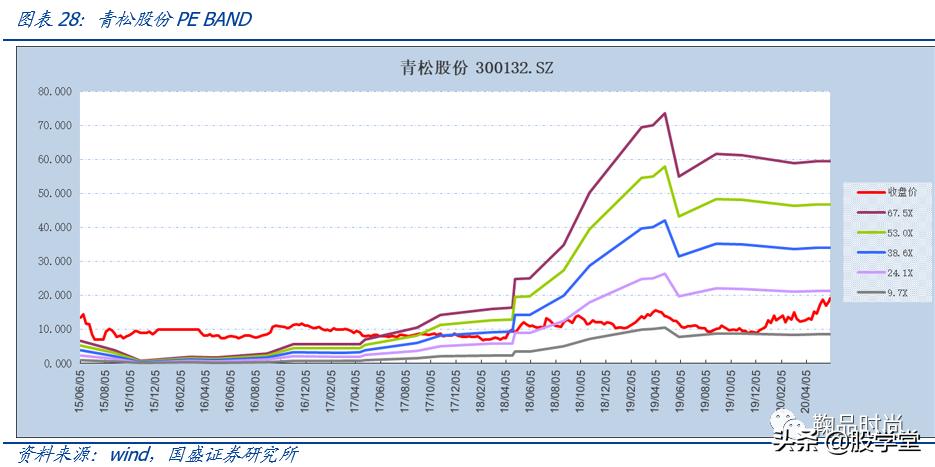

投资建议。预计公司 2020-2022 年的销售收入为 41.68/49.26/58.04 亿元, 归母净利润 5.51/6.41/7.44 亿元,现价 19.23 元,对应 2019/2020/2021 年 PE18/16/13 倍。我们认为按分部估值形式,青松股份的合理市值空间在 110 亿元,当前市值 99 亿元,给予“买入”评级。

风险提示:化工原料价格波动;面膜类订单依赖度高;疫情导致减产等。

公司概况

1.1 业务简介:松节油深加工与化妆品代工双主业

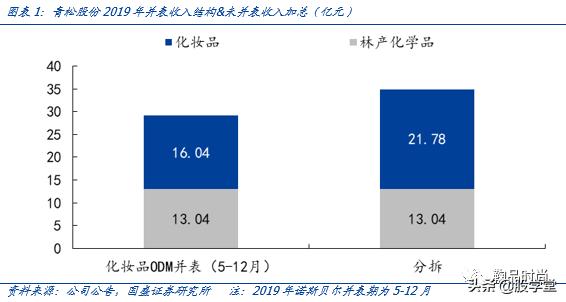

公司通过收购成为松节油深加工&化妆品代工双龙头。青松股份的传统业务是通过化学法生产合成樟脑、冰片、香精香料等以松节油为主要原料的精细化工产品,且是全球最大的合成樟脑供应商。公司通过收购国内第一大化妆品ODM商诺斯贝尔90%股权,新增化妆品代工业务,2019年并表期为5-12月,2020年5月,公司完成对诺斯贝尔剩余10%股权的收购。2019年,化妆品代工业务占比55%,若化妆品代工业务完全并表,公司该业务收入占比将超过60%。

1.1.1 松节油深加工业务:呈现一定周期性,具有较强定价权

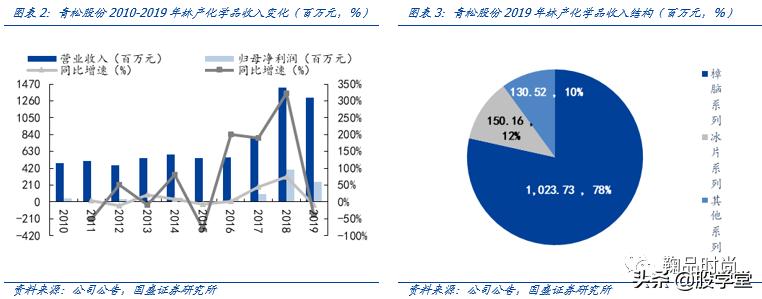

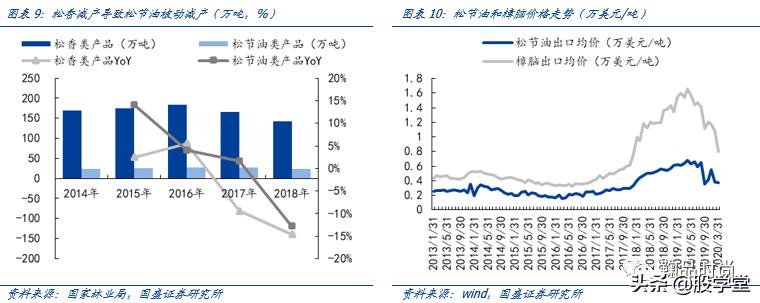

松节油深加工业务具有一定周期性。2017-2018年松节油深加工业务处于上升期,收入同比增长45.56%/75.24%,归母净利润同比增长189.44%/322.55%;2019年,上游原材料松节油价格跌幅较大,从而松节油深加工产品的调价幅度较大,该业务收入同比下降8.24%,毛利率同比下降4.40pcts,归母净利润同比下降37.39%。

公司松节油深加工产能充沛,年均产量占国内相关产品的80%左右,具有较强定价权。公司目前及未来产能结构如下:1)合成樟脑:目前年产能1万吨,5000吨扩建项目2019年下半年试生产,未来合成樟脑年产能1.5万吨;2)冰片:年产能1000吨;3)香料:年产能1.5万吨,目前产能利用率较低。青松股份直接与松节油生产企业建立稳定的合作关系,合作供应商覆盖广西、云南、广东、江西、福建等主要松节油产区,形成稳定的原料供应体系。测算青松股份贡献30%左右的国内松节油采购量,和80%左右的松节油深加工产品,且上游初级产品厂家众多,公司为中游产品市场龙头,具备较强的原料议价能力和产品定价权。

1.1.2 化妆品代工业务:顺应化妆品消费提速积极成长

诺斯贝尔是全球第四大、国内第一大化妆品代工厂,主要为下游日化品牌供应面膜、护肤品和湿巾这三类产品。收入端,国内知名日化企业屈臣氏、御家汇(13.630, -0.59, -4.15%)、植物医生、伽蓝集团、上海家化(38.450, -0.35, -0.90%)等,国际知名日化企业联合利华、丝芙兰等,以及国产新锐品牌完美日记、红地球、花西子等均为诺斯贝尔的下游客户。成本端,诺斯贝尔与30余家国际头部原料商/原料代理商建立采购关系,如巴斯夫、德之馨、亚什兰等,充分发挥集采成本优势。同时,诺斯贝尔在中国、韩国均设立研究所,拥有超过百人的研发团队,可以为下游品牌提供从原料采购到产品设计的一站式代工服务。2013-2019年,诺斯贝尔营收和归母净利润均保持高速增长,6年CAGR分别为25%和29%,2019年实现营收21.78亿元,归母净利润2.53亿元。

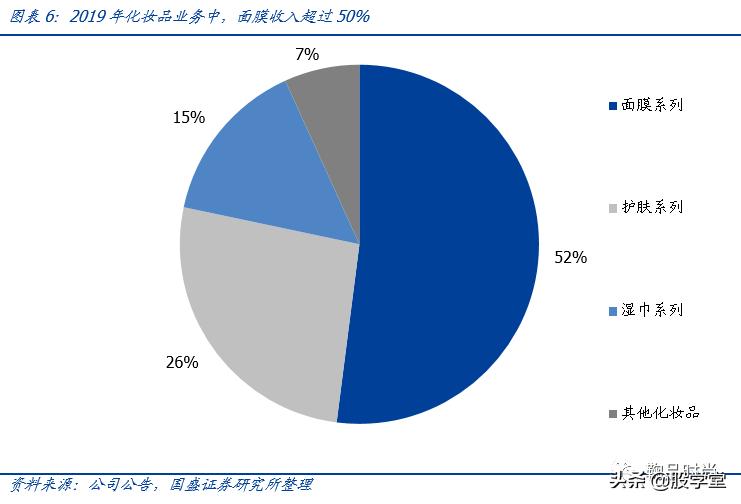

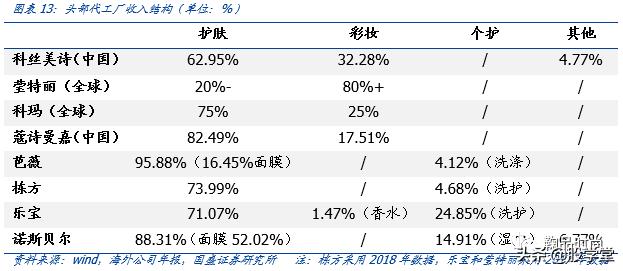

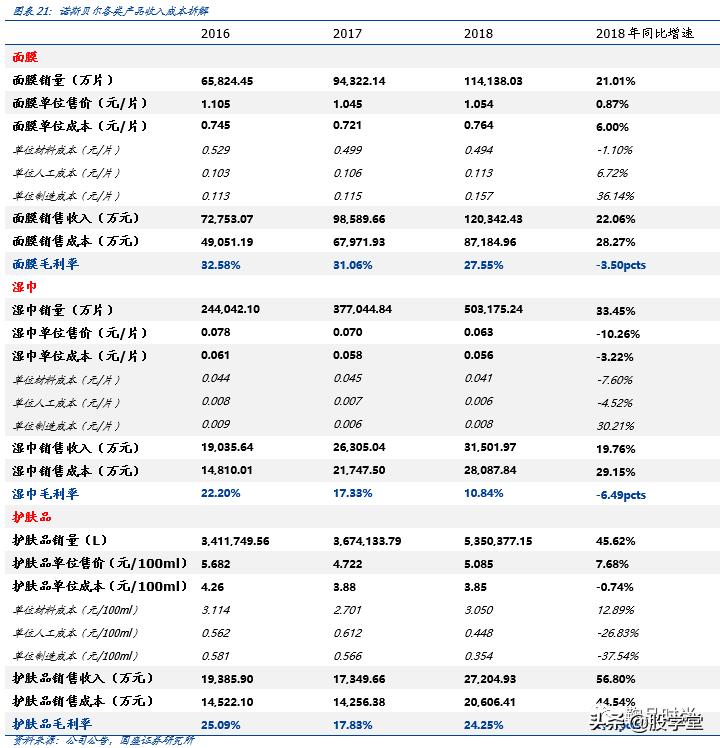

诺斯贝尔母公司无纺布起家,发挥所擅领域优势形成以面膜为优势品类的产品结构。诺斯贝尔是国内较早将无纺布及日化技术相结合的ODM厂商,截至2019年,面膜产品依然是其第一大收入来源,占比52%,其余护肤占比26%,湿巾占比15%。

1.2 股权结构:公司无实控人,诺斯贝尔原股东合计持股25.29%

公司从2016年9月起股权变动频繁,目前无实控人,诺斯贝尔及其高管持股平台(合富盈泰、协诚通、中山瑞兰)合计持有青松股份14.52%股权,诺斯贝尔原股东合计持股25.29%。

第一阶段:杨建新取得青松股份实控人身份。

Ø 2016年9月,总股本38592万股。青松股份实控人柯维龙、一致行动人柯维新等8人向山西广佳汇转让4962.26万股无限售流通股。山西广佳汇由杨建新父子持有,杨建新持股80%为广佳汇实控人。该次变动后,柯氏兄弟在青松股份的合计持股由33.47%降为25.17%(实控人柯维龙股权由24.60%降至18.52%),山西广佳汇持有青松股份12.86%股权。

Ø 2017年11月,柯氏兄弟及其他4位股东向杨建新转让2701.30万股无限售流通股(占比7%),同时,柯维龙将自己剩余持有股份中对应总股本6.75%比例的表决权等授予杨建新。该次变动后,柯氏兄弟合计持股由25.17%降为18.94%(原实控人柯维龙股权降为13.95%,表决权降为7.20%),杨建新直接及间接持有青松股份23.05%股权和29.80%表决权,变更为公司实际控制人。

第二阶段:诺斯贝尔纳入公司体系。

Ø 2019年4月,青松股份以“9.2亿元现金+定增1.3亿股(发行价11.56元/股)”的形式收购诺斯贝尔90%股份,收购总价24.30亿元(诺斯贝尔总估值27亿元,按2019年净利润对应10.7倍PE)。本次变动后,总股本增长为51658万股,柯维龙股权降为10.42%(表决权5.38%),杨建新直接及间接持有17.22%股权和22.27%表决权,诺斯贝尔及其高管持股平台合计持有青松股份14.52%股权及表决权。

第三阶段:原大股东杨建新、柯氏兄弟等陆续退出,公司无实控人。

Ø 截至2019年底,柯维龙陆续减持1851万股,持股比例降至6.84%(表决权1.80%)。杨建新及其一致行动人2019年12月将山西广佳汇100%股权转让给山西欣亚辉,并解除与广佳汇的一致行动关系。本次变动后,杨建新所控制的青松股份股权降至7.61%,杨建新/广佳汇/诺斯贝尔表决权分别为12.66%)/9.61%/9.17%,公司呈无实控人状态。

Ø 截至4月底,柯氏兄弟合计减持2.23%,杨建新合计减持3.2%,目前,柯维新完全退出,柯维龙持股比例降至5%以下,杨建新持股降至4.42%。本轮变动后,广佳汇持股9.61%,诺斯贝尔持股9.17%,公司无实控人。诺斯贝尔及其高管持股平台合计持有青松股份14.52%股权,诺斯贝尔原股东通过收购定增合计持股25.29%。

行业分析

2.1 松节油深加工行业

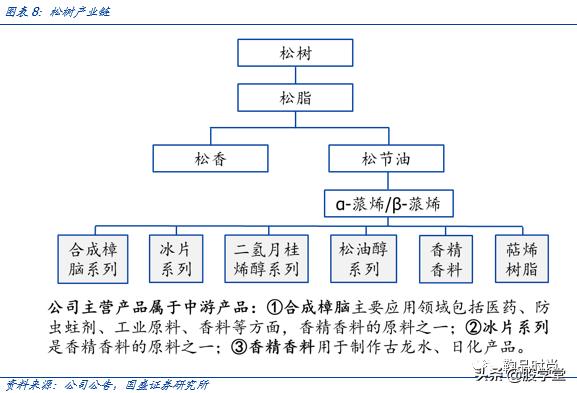

松节油的深加工产品属于产业链中游的精细化工产品,广泛应用于日化、医药、农药、饲料、纺织、皮革、塑料等化工行业。

上游原料松节油价格冲高回落,厂商数量较多,青松股份有大单成本优势。产品的主要原料松节油是松香提取的伴生产物,近年来受国内松树资源下降、松香及松节油的上游原料松脂价格上涨,环保监管趋严加大松香和松节油生产成本、石油树脂竞争,胶黏剂行业用量减少等因素影响,松香自2016年以来持续减产,松节油被动减产导致供给缺口,引发2018年价格暴涨,2019年5月起,松节油价格冲高回落。青松股份贡献了国内松节油采购量超过30%的份额,且根据松香网数据,上游松香松节油厂商50家左右,青松股份具有较强议价权,从而一定程度规避除上游减产外的价格上涨风险。

松节油深加工环节竞争者较少,青松股份是国内及全球龙头拥有较强定价权。中国、印度和泰国是合成樟脑需求大国,其中泰国自产能力较低,印度由于需求量较大,在自产的基础上仍需进口。全球主要的合成樟脑厂商有青松股份、嘉兴东平、梧州黄埔、Sapthagir和Dujodwala,其中青松股份全球合成樟脑产能占比超过40%,国内合成樟脑产能占比超过70%,拥有较强的产品定价权。

2.2 化妆品代工行业:国内理论市场空间500-600亿元

品牌零售额较小时(例如小于10亿元),自建工厂的成本难以覆盖,同时单个品牌对市场趋势的把控与拥有众多下游客户的代工厂相比较弱。中国化妆品市场进入快速成长期,新锐品牌涌现,例如,天猫美妆2020年4月宣布2020年将加速孵化1000个年销售额超过1000万元的新品牌;同时,传统品牌扩产需求增加。在此背景下,具有研产一体化实力的头部化妆品代工厂将受益于行业扩容和新锐品牌入场。

化妆品代工市场空间理想值重要假设:①终端控价严格(各种模式的终端售价一致);②占终端零售市场份额70%以上的外资品牌及国产头部品牌有较强自主生产能力,假设该部分代工比例约30%,剩余部分品牌没有自主生产能力全部代工,则整体代工对应终端零售约50%;③代工全部按料与工皆由代工厂负责考虑;④假设终端售价为标牌价八折;⑤化妆品终端零售规模参考Euromonitor数据假设4500亿元(含护肤、彩妆、个护等)。

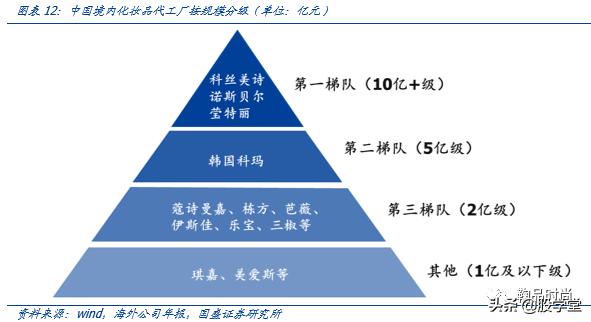

由上述产业利润链条,反推4500亿元化妆品终端零售额对应1125亿元化妆品成本规模,其中50%由代工构成,推测中国国内化妆品零售额对应500-600亿元化妆品代工市场,推测全球化妆品代工产业在4000亿元以上。中国境内前四工厂科丝美诗/诺斯贝尔/莹特丽/科玛2019年收入水平分别为28亿元/22亿元/10亿元(2017年)/4.5亿元,部分实力较强的中国及韩国在华代工厂可达到2亿元年销售额水平。前三梯队总计约占中国化妆品代工市场份额的15%,化妆品代工行业格局较分散。

从各公司业务结构来看,外国代工厂在彩妆生产能力上显著强于中国代工厂,科丝美诗/莹特丽/科玛/蔻诗曼嘉分别拥有32%/80%+/25%/18%的彩妆业务收入。

公司特色

诺斯贝尔业绩持续增长,主要客户稳定,且集中度逐步降低,在手订单充足,虽然市场竞争情况较为激烈,但经过多年的积累,诺斯贝尔形成了人才、客户资源、供应商资源、产品开发和配方研发能力、严格的质量控制体系、生产制造等方面的核心竞争优势。

3.1 上游资源稳定,下游客户丰富

诺斯贝尔与上游30余家全球知名原料供应商结成长期合作伙伴关系,包括巴斯夫、德之馨、亚什兰等国际著名原料商。对于诺斯贝尔所在的代工行业而言,稳定的原材料供应关系不但可以分享供应商最先进的原料科研成果,也有助于保证诺斯贝尔产品品质稳定,从而巩固与品牌客户的业务合作关系。

下游客户方面,诺斯贝尔注重多层次布局,覆盖国内及国际市场,承接数百家传统渠道和电商微商等新兴互联网渠道品牌客户的订单。作为全球第一大面膜代工厂,诺斯贝尔以面膜为特色在下游品牌处建立了较稳定的大客户订单,2016-2018年,前12大客户最低年营收贡献2000万元以上(屈臣氏、伽蓝、韩后、御家汇、植物医生、利洁时、上海家化、GAMA、上海悦目、完美、Yokota、新高姿),同时,大订单客户不断增加、既存大客户受行业整体增长推动,多数提升订单金额。随着诺斯贝尔新客户的开发,客户集中度不断降低,2018 年,诺斯贝尔新增客户约 120 多家,其中包括国际知名的化妆品公司爱茉莉、联合利华、玫琳凯、安利,以及明星护肤品牌TST等;2019年顺应新锐品牌崛起趋势,发展了完美日记等品牌客户。诺斯贝尔2016/2017/2018年的前十大客户营收贡献占比分别为79%/75%/62%。

3.2 产能比肩国际水平,生产品类不断拓展

诺斯贝尔目前拥有多台全自动化面膜、护肤品和湿巾生产设备,可以快速满足各品牌商大批量和紧急订单的需求 ,特别是化妆品行业在各节庆时期(如“双11”等)对产品的大批量需求。诺斯贝尔拥有40套真空乳化设备、55条面膜自动灌装包装生产线、2条与韩国知名设备制造商共同开发的水凝胶面膜生产线、25条护肤品灌装包装生产线、2条自动化唇膏生产线、8条80片全自动湿巾生产线、15条10片装全自动湿巾生产线、10条单片装全自动湿巾生产线、3条桶装湿巾生产线、1条水刺无纺布生产线、20条全自动面膜无纺布冲裁生产线。2018-2019年,根据对未来市场的预测,诺斯贝尔对业务布局有所调整,未来拟增加对护肤品市场的投入,添置了冻干粉和安瓶生产设备,增加护肤品的生产能力。

发展至今,诺斯贝尔最大年产能可达19.5亿片面膜、90亿片湿巾、1800万升护肤品,是国内化妆品代工龙头(假设面膜成品多为10-20片装,护肤品成品多为100ml左右,不考虑湿巾部分,则诺斯贝尔产能约为3-5亿件化妆品,与科玛中国5.5亿件和科丝美诗中国6.5亿件产能相近)。

3.3 研发实力叠加市场跟踪是诺斯贝尔领先地位的保障

诺斯贝尔ODM的产品占比高于70%,公司采用国内外合作研发,拥有1000平方米的专属研发中心,和超过百人的专业产品开发和配方研发团队。诺斯贝尔共有5000多名员工,其中技术类人员接近200人,占比超过3%。这些技术人员中包含多名高学历且经验丰富的设备开发工程师和设备操作工程师,因此,诺斯贝尔除产品研发能力外,还具备生产设备开发及制造能力。

诺斯贝尔不仅能根据客户需求设计出符合客户产品定位、性能、成本等全方面需求的产品,而且可以根据市场动态不断研发新型产品并推荐给品牌客户,弥补产品存在生命周期的短板,协助品牌客户以富有独特性的产品优先或持续占领市场,共同引领市场发展并共享市场发展的红利。诺斯贝尔于2016年11月被认定为“国家高新技术企业”,拥有已成功转化的专利成果三十余项。

财务分析

4.1 松节油深加工业务财务表现

4.1.1 价格传导机制周期性影响松节油深加工业务盈利能力

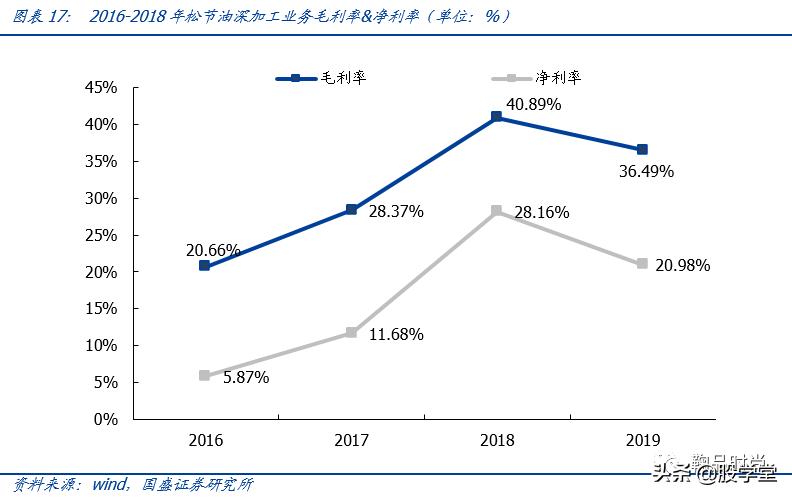

松节油深加工业务属于精细化工,收入利润主要受到松节油原料量价周期性波动影响。松节油价格上涨时,青松股份作为松节油深加工龙头,可以通过提价将成本转嫁至下游,松节油价格下跌时,下游产品受价格传导机制影响相应下跌。松节油深加工业务毛利率随原料价格上涨由2016年的20.66%上升20.23pcts至40.89%,净利率由5.87%上升22.29pcts至28.16%;2019年下半年原料下跌,全年毛利率同比下滑4.4pcts至36.49%,净利率同比下滑7.18pcts。

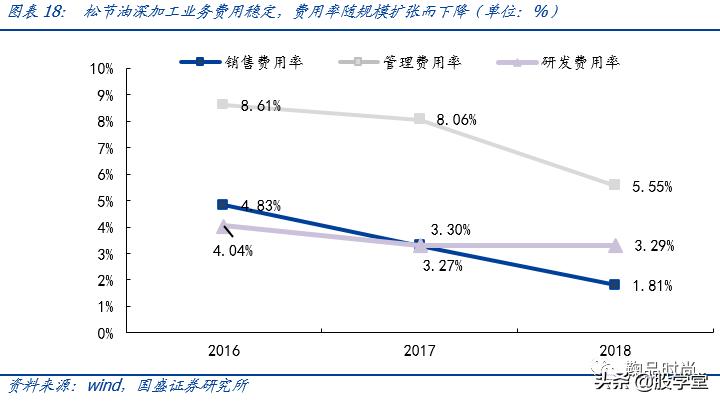

松节油深加工行业发展成熟,青松股份系行业龙头,因此该业务销售费用、管理费用和研发费用的绝对投入长期保持平稳,随着收入规模的扩大,费用率逐年降低,2016-2018年费用率合计为17.48%/14.60%/10.65%。

4.1.2 成熟化工品业务营运能力较为稳定

松节油深加工业务营运能力较稳定,存货价值与原料价格相关度高。2016-2018年应收账款周转率分别为8.33/12.12/11.52次,存货周转率分别为2.53/2.41/1.92次,2018年存货周转率小幅下降主要系原材料采购价格上涨,公司库存的存货金额较期初相比增加。

4.2 化妆品代工业务财务表现

4.2.1 化妆品代工毛利率:随着产能储备进程推进,毛利率长期看涨

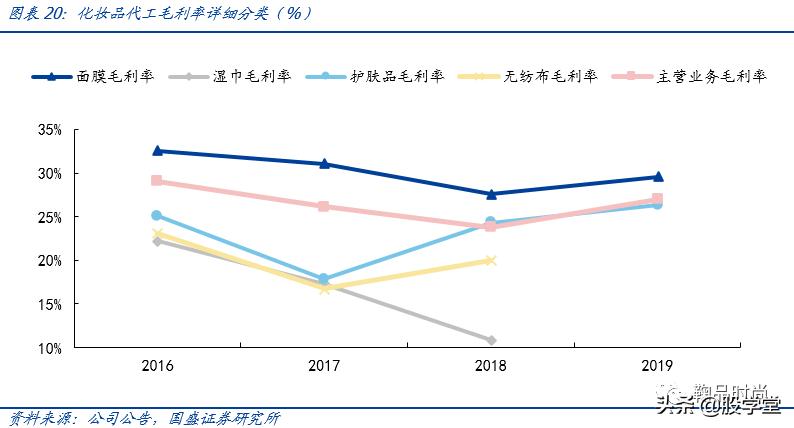

化妆品代工由于是2B业务,毛利率相对于2C品牌较低,通常为10%-30%,各企业因生产效率、工人熟练程度和原材料采购成本等不同而存在差异。诺斯贝尔2018年由于扩展产能和打开市场份额的需求,成本较大提升而收入价格有所下降,因此2018年化妆品代工业务毛利率同比显著下降3.5pcts,2019年(5-12月合并部分)同比回升3.2pcts至27%。

具体拆分来看,诺斯贝尔对面膜类产品采取“量大价优”的市场扩张策略,抢占市场份额,故而毛利率有所下降。2017年,面膜类产品的销售单价(不含税)下调5.43%,销量大幅增长43.29%。成本方面,面膜类产品的单位材料成本下降、人工及制造成本上升。随着诺斯贝尔产能储备进程逐步推进,2019年开始,制造费用中核算的租赁费将保持相对稳定,洁净厂房装修费等长期待摊费用将陆续摊销完毕,仓库厂房一次投入的低值易耗品等制造费用在预测期内的增长幅度将小于预测期内营业收入的增长幅度,而全自动设备的逐步使用也将降低单位人工成本,按经验测算以机器折叠与180天的熟练工人相比,机器折叠因产能提高,每片的成本降低16.98%,人均产能提高150%。同时,部分客户出于外观的统一性、质量控制等考虑,会提供部分辅材或少量原材料等,2016年/2017年/2018年,面膜系列中涉及客供材的产品占比分别为25.56%/62.68%/ 53.09%,该因素将降低面膜系列的单位材料成本。单位生产成本的降低,将提高后续年度的毛利率水平。

诺斯贝尔的湿巾类产品生产成本稳定,售价除采取“量大价优”的市场扩张策略外,受外汇波动影响较大。湿巾系列产品中外销占比在70%左右,人民币汇率变化对湿巾产品价格影响较大。

从历史情况来看,诺斯贝尔在护肤品类的订单稳定性弱于面膜,因此护肤品系列毛利率波动与当期承接的护肤品品类相关度较高。护肤系列包含的品类繁杂,有爽肤水、润肤水、手霜、润体霜、面霜、唇膏、卸妆膏、冻干粉、安瓶等,各品类的毛利率水平差异较大,例如诺斯贝尔在2016年承接的某款男士精华露单品毛利率26.50%,占护肤品系列收入的7.35%,推高了2016年护肤品系列的毛利率水平。2019年冻干粉和安瓶等生产线的增添对护肤系列代工毛利率的提升起到一定正向影响。

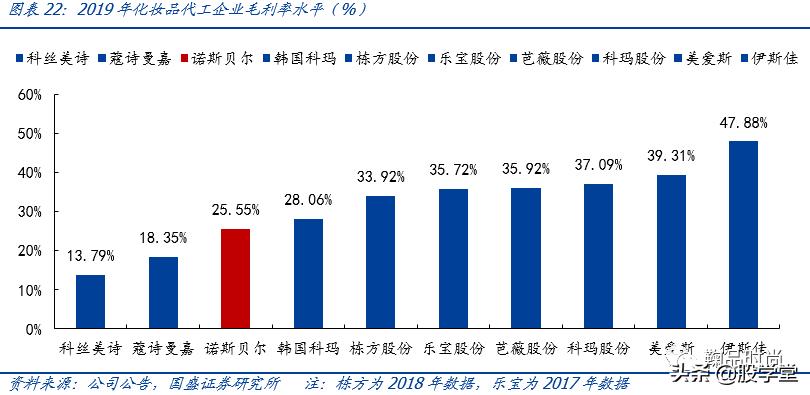

诺斯贝尔的毛利率水平低于国内同行,高于国际大厂,未来提升空间较大。诺斯贝尔毛利率水平较低的原因主要是:1)诺斯贝尔是纯化妆品OEM/ODM企业,自主品牌收入占比较小;2)诺斯贝尔处于市场份额扩张期,且公司生产规模显著高于国内同行,因此“量大价优”的阶段发展策略具备较高可执行性;3)诺斯贝尔处于产能储备扩张期,当前常时(非双十一等时期)的机器利用率仅50%左右,随着产能储备进程的推进,成本中的摊销部分将逐步消除,毛利率尚有提升空间。

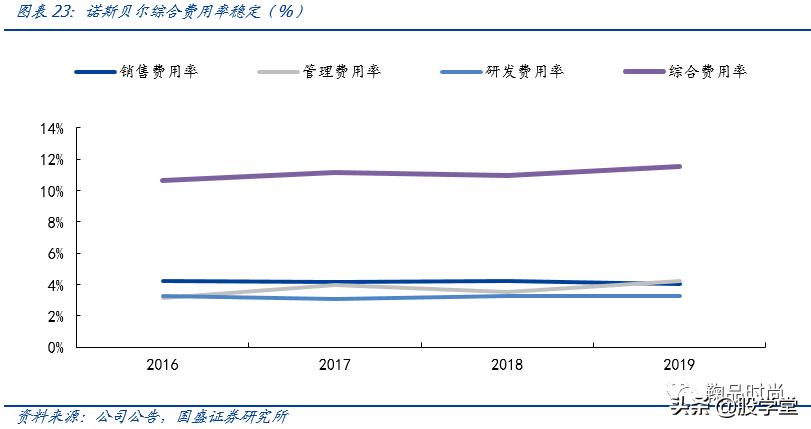

4.2.2 化妆品代工费用率稳定

综合费用率较稳定。诺斯贝尔的销售费用、管理费用和研发费用率常年保持平稳,财务费用波动较大,主要受到利息支出和汇兑损益的影响。2016年/2017年/2018年/2019年,人民币对美元总体走势分别处于贬值/升值/贬值/基本持平的趋势,诺斯贝尔存在部分出口收入,大部分以美元结算,汇率的波动导致诺斯贝尔汇兑损益出现同趋势的波动。

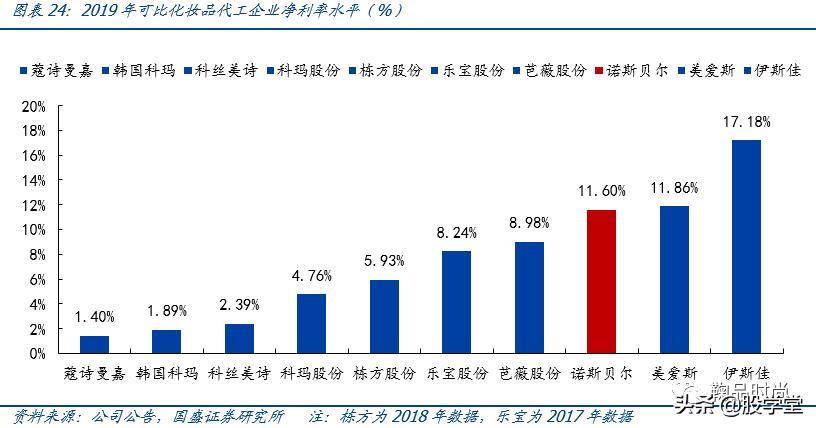

由于诺斯贝尔专注于化妆品代加工业务,因此期间费用率较低,净利率水平高于行业整体水平。伊斯佳、乐宝股份等拥有自营品牌业务,品牌推广需投入大量的销售推广费用,抬升了销售及管理费用率;科玛股份和栋方股份的生产规模较小,费用投放的规模效应较小,它们的净利率低于诺斯贝尔的净利率水平。因此,诺斯贝尔毛利率较低,但净利率在化妆品代工行业内处于较高水平。

4.2.3 下游品牌信誉较高,化妆品业务周转良好

诺斯贝尔运营情况良好,应收账款周转及存货周转处于行业正常水平。诺斯贝尔给予客户的信用周期主要为30天-120天之间,以双月结60天居多,目前的应收账款周转率与诺斯贝尔的销售结算模式较为一致。诺斯贝尔的客户主要为现金流较好的知名化妆品品牌企业,能够较好地依照合同约定的付款时点支付货款,回收风险较低,账龄基本在一年以内。

4.2.4 化妆品业务ROE分析:较高净利率+高资产周转率驱动的高 ROE

诺斯贝尔的 ROE 水平较高,主要是得益于1.32的高资产周转率,资产运用效率高,居可比公司之首。在较高净利率和资产周转率的驱动下,化妆品业务ROE较高。

盈利预测&投资建议

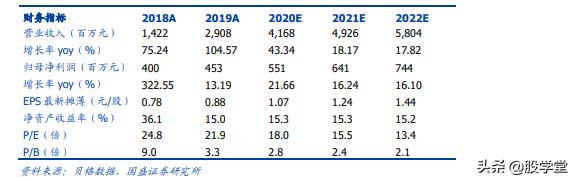

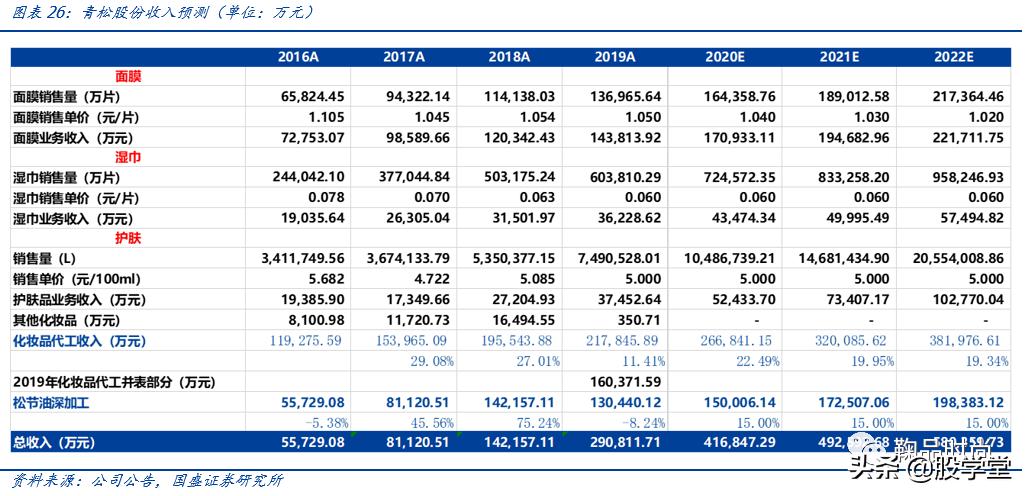

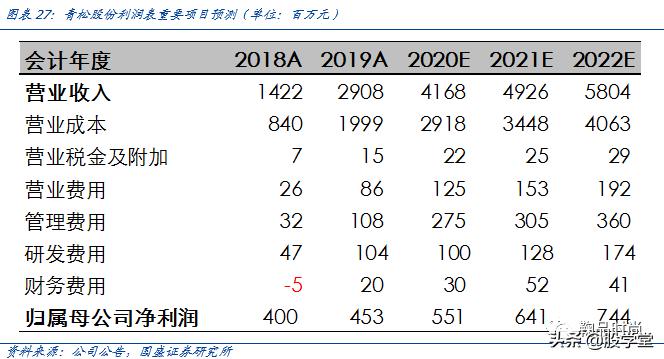

预测面膜和湿巾特色每年为公司带来较稳定的下游订单15%-20%增长,护肤品代工未来快速补充,两者共同推动面膜收入保持20%左右的增速。松节油深加工业务受上游原料价格波动影响较大,假设每年15%的复合增速。预测青松股份2020-2022年的销售收入为41.68/49.26/58.04亿元,综合净利率在13%左右,对应2020-22年归母净利润5.51/6.41/7.44亿元。

根据松节油深加工业务和化妆品代工业务的行业发展阶段和历史经营情况,参考青松股份历史估值,给予属于成熟精细化工分支的松节油深加工业务10倍市盈率,按历史平均净利率预测2020年净利润3亿元,对应约30亿元估值;预测化妆品代工业务2020/2021/2022年贡献收入26.68/32.01/38.20亿元,化妆品代工业务净利率在12%左右,预期净利润增速15%-20%,给予化妆品代工业务25倍PE(由于化妆品代工所处行业下游正处于高速成长期,带动全产业链享受一定估值溢价),对应2020年约80亿元估值。

投资建议:预计公司2020-2022年的销售收入为41.68/49.26/58.04亿元,同增43.34%/18.17%/17.82%;归母净利润5.51/6.41/7.44亿元,同增21.66%/16.24%/16.10%,现价19.23元,对应2019/2020/2021年PE18/16/13倍。我们认为按分部估值形式,青松股份的合理市值空间在110亿元,当前市值99亿元,给予“买入”评级。

风险提示

化工业务的原料价格波动剧烈;对面膜类订单依赖度较高,下游消费风格如发生变化将影响品牌调整订单需求;疫情对终端零售的影响向上游传导。

来源:国盛证券

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/751916665.html