选股理由:净利润率超过贵州茅台+静态市盈率较低

证券代码:300741 评级:A

本文分为六部分:一、业务与行业;二、公司治理;三、财务分析;四、核心竞争力及投资逻辑;五、盈利预测及估值;六、投资观点

(快速阅读可只读加粗及红色字体)

数据截止日期:2020年9月30日 单位:亿元

成立日期:1996年;所在地:西藏拉萨 | |||

一、主营业务与行业分析 | |||

主营业务 | 香精的研发、生产和销售,同时经营少量食品配料 | ||

业务占比 | 食用香精90.26%、其他9.74%; | ||

产品及用途 | 旗下拥有“华宝”、“孔雀”、“喜登”、“天宏”、“华芳”、“澳华达”、“琥珀”等一系列知名品牌。 1、食用香精:乳品饮料类、坚果炒货类、冷饮类、糖果类、槟榔类、膨化食品类、烘焙类、肉制品类、休闲小食类; 客户包括:亿滋、汇源、光明、百事、娃哈哈、达利、天喔、君乐宝、盼盼、旺旺、上好佳、双汇、科尔沁、恰恰、曼可顿、格力高、雪菲力、天狮、维维、安井、中粮、申美、宾之郎、英联马利、不二制油等; 2、烟草类:烟丝用(表香、加料)、滤棒用、卷烟纸用、内衬纸用; 客户包括:云南、上海、湖南、浙江、广东、贵州等19个省的省级中烟工业公司 3、日用香精:熏香消杀类、洗涤皂用类、个人护理化妆品类、芳香剂类、工业制品类; 客户包括:榄菊、李字、青蛙王子、金鹿、上海制皂、白猫、恒安、立白、ABC、纳爱斯、安安金纯、立臣等; 4、食品配料:膨化食品类、炒货类、烘焙类、肉制品类、面制食品类、方便食品类、休闲小食品类等, 客户包括:口水娃、金锣、皓月、恰恰、亲亲、百草味、嘉友、甘源、小王子、盐津铺子等; | ||

销售模式 | 直营(95%)为主,小客户买断式经销为辅 | ||

上下游 | 上游采购香原料、香基、酒精、丙二醇等,下游应用至乳品、饮料、冷饮、糖果、烘焙、肉制品、休闲食品、烟草、日化等行业。 | ||

主要客户 | 中国烟草25.92%、前五名客户销售占比56.36%,最大供应商为竞争对手德之馨 | ||

行业地位 | 国内市场占有率约为5.4%,国内第一 | ||

竞争对手 | 海外:奇华顿公司(全球市占率约为19.5%)、芬美意公司、IFF和德之馨; 国内:百润股份、爱普股份、百花香料、中国香精香料、美味源等; | ||

行业核心要素 | 1、香料香精配方、功效; 2、产品品牌知名度、销售网络; 3、持续研发香料香精配方的能力; 4、大客户; | ||

行业发展趋势 | 1、市场需求稳定增长:2019年中国香精香料市场规模449亿元,复合年均增长率达到8.42%。消费升级带来的食品品质、健康、个性化、体验感属性逐渐凸显,食品工业的产业升级正成为时下的主流,推动香精行业向精细化发展。 2、行业集中度提升:因地域性消费习惯及消费水平的不同,食品、饮料、日化等领域的产品非常丰富,从而使得香精的种类繁多,行业集中度较低。我国共有香料香精企业1000余家,多属于中小型企业。随着消费者品牌意识的增强,技术的进步、投资增加、行业的兼并收购加剧,行业集中度将逐渐提升。2016年世界十大香精香料公司市场份额为76.5%,其中奇华顿公司、芬美意公司、IFF和德之馨公司四家公司市场份额约为50%; 3、香烟消费稳中有降:《健康中国2030规划》中,明确提出了禁烟、控烟方面的具体目标,要求在2030年要把我国目前27%的吸烟人群降低到20%; 4、电子烟趋势将带动香料消费的提升:加热不燃烧HNB(Heat Not Burning)烟草制品,是一种结合了烟具及烟弹的新型烟草制品。它利用特制加热装置(烟具)将经过处理烟丝(特制烟弹)加热到一定温度,使烟丝加热到足以散发出烟气的程度。HNB的烟弹制造工艺和吸食方式决定了它的致香成份少于传统香烟,因此需要使用较大量的香精来还原和模拟卷烟的口感,烟用香精HNB产品烟弹中的用量将有所提升。 | ||

简评 | 1、公司主营业务是生产香精香料,主要应用在烟草、日化、食品三大领域,香料不仅仅是单纯的化工品,包含了多种秘方,因而公司的整体毛利率超过75%,净利润超过56%,比贵州茅台还要高;但是单品的价值较低(每公斤不足200元),客户非常分散,这两大因素也导致了公司营收的增速非常低、甚至负增长; 2、全球范围来看,前四大香料公司占据了全球近一半的市场份额,但是以发达国家地区为主,而发展中国家的市场集中度还非常低,未来仍有较大的提升空间,公司作为国内的香料龙头,熟悉国内消费者的口味偏好,具有一定的先发优势; 3、公司第一大客户为烟草公司(香烟过滤嘴、烟叶中含香料),香烟的整体消费呈稳中有降的态势,故而公司香烟板块的业务增长遇到一定的瓶颈。近几年电子烟潮流不断兴起,电子烟需要消耗更多的香料来维持同样的口感,如果电子烟普及率较高,将打开公司业务的成长空间,这也是公司在2020年6月底连续涨停的核心原因; 4、未来公司业务的增长只能基于行业内并购、电子烟的发展趋势、行业集中度的提升三大逻辑;公司近几年并无并购动作,电子烟的发展趋势还不算明朗,行业集中度的提升又是一个缓慢、漫长的过程;整体来说,公司未来的业务以稳定为主,营收想取得个位数的增长都有一定的难度,利润率超过52%也已经到了非常变态的高度,难有进一步提升空间,公司属于典型的现金牛企业,缺乏成长空间也是低估值的核心原因。 | ||

二、公司治理 | |||

大股东 | 持股比例为81.1%;股权质押率:0% | ||

管理层 | 年龄:44-55岁,高管及员工持股:无 | ||

员工总数 | 952人:技术183,生产333,销售203;本科学历以上:301;其中硕士以上72 | ||

人均产出 | 2019年人均营收:230万元;人均净利润:130万元; | ||

融资分红 | 2018年上市,累计融资(1次):23.77亿,累计分红:38.06亿 | ||

简评 | 1、大股东朱林瑶持股结构以海外企业为主,股权结构及其复杂,大股东的持股比例过于集中,高管股权激励基本没有,仅有个别高管年薪过千万; 2、前十大流通股东以公募基金为主,获得主流资金的高度认可,市场仅有10%的总股份在流通,不利于大资金的介入; 3、员工以生产和销售人员为主,人均收入超过230万,人均利润更是接近130万,人均利润高到变态的程度; 4、公司上市近3年,累计分红已经大幅超过融资额,基于公司大股东持股比例非常高,预计未来高分红是常态; | ||

三、财务分析(仅列重要及金额较大科目) | |||

资产负债表 | 2020年Q3:货币资金45.28,交易性金融资产5.69,应收账款5.58,其他应收款0.53,存货4.47,其他流动资产0.48;长期股权投资0.62,其他权益工具0.2,固定资产2.83,在建工程0.18,使用权资产0.51,无形资产0.62,商誉11.94;应付账款1;股本6.16,资本公积46.32,未分利润18,净资产73.8,负债率5.81% | ||

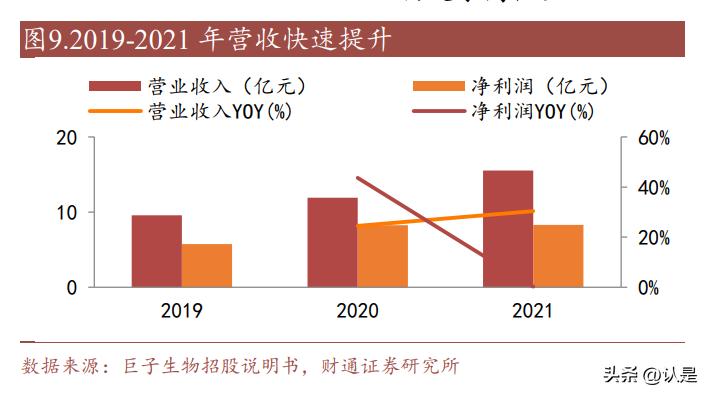

利润表 | 2020年Q3:营业收入14.43(-3.65%),营业成本3.46,销售费用1(-10%),管理费用1.07(-11%),研发费用1.02(-13%),财务费用-1;其他收益1.15,投资收益0.6(+2.8%),净利润26.16(-1.6%) | ||

核心指标 | 2017-2020 Q3年净资产收益率:22.29%、14.57%、15.5%、10.91%;总资产周转率:0.27、0.24、0.18;毛利率:78.44%、77.64%、76.75%、75.99%;净利润率:52.22%、54.22%、56.57%、56.94%; | ||

简评 | 1、公司账面现金及理财约为51亿元,现金流充裕;应收账款和存货金额不算高,商誉是因为早年收购厦门琥珀香料,行业需求稳定,暂无商誉减值风险;公司每年净利润都超过十亿,但是未分配利润仅有18亿元,可见公司高分红已经成为惯例,公司负债率不足6%,无有息负债,资产结构非常健康; 2、公司前三季度营收和净利润小幅下滑,基本与去年持平,其他收益为政府补助; 3、公司净资产收益率约为15%,主要是因为公司账面现金较多,负债率又比较低;毛利率稳定在76-77%的区间,净利润率近两年维持在56%以上,在A股上市公司中可以排进前五名; | ||

四、核心竞争力及投资逻辑 | |||

核心竞争力 | 1、强大的研发实力 公司作为国内香精行业的领先企业,拥有国家认定企业技术中心,并设有博士后科研工作站;在德国霍尔茨明登设有海外研发中心,同时在云南设有省级企业技术中心,在香港、上海、广东、河北等地设有多个企业技术中心和实验室。拥有一支经验丰富的高素质经营管理团队,并拥有由多名具有国际影响力的外籍专家、多名国内知名调香专家及博士、硕士等组成的专家团队,研发技术人员192名,其中调香师72名(副高级以上的资深调香师44名)。 2、专利与配方创新 香精配方是香精生产的技术核心,公司始终坚持以技术创新为动力,拥有业内一流的调香师队伍,对产业链的上下游技术和行业相关技术进行高投入的持续研究,能及时满足客户对于香精产品的各类需求,不断创新出畅销市场的香精配方。公司拥有专利154项,其中发明专利113项,拥有实现销售的香精配方总数上万个。 3、规模优势 公司经过多年发展,目前已有31家下属企业,在广东、江西、云南、福建等地设有生产基地,具有生产规模优势。公司对食用香精及食品配料的大宗原料实行集团化采购管理,建立并不断完善供应链管理体系,有效保障原材料供应并降低采购成本,显著提高了公司管理效率。 4、品牌优势 经过多年的发展,公司已成长为国内香精行业领先企业,旗下拥有“华宝”、“孔雀”、“喜登”、“天宏”、“华芳”、“澳华达”、“琥珀”等一系列知名品牌。 5、服务优势 香精应用范围广泛,但是单个终端产品的使用量较小,同时客户的需求也各不相同,一般都是定制化生产,并且需要根据客户要求不断调整配方。因此客户对于香精生产企业的客户服务能力以及需求响应能力的要求较高。公司坚持研发销售一体化服务策略,将大量应用工程师以及销售服务人员派驻重点客户,组成驻场专业服务团队,与客户的生产技术部门对接,第一时间响应客户对于香精产品的各类需求。 | ||

投资逻辑 | 1、电子烟行业拉动香料的市场需求; 2、国内香料行业需求稳定增长; 3、香料香精行业集中度的提升; 4、公司是香料香精行业龙头; 5、公司财务非常健康,分红率高; | ||

五、盈利预测及估值 | |||

业绩 预测 | 预测假设 | 营收增长:15%;毛利率:76%;净利润率:56.93%、56.8%、56.6%; | |

营收假设 | 2020E:21.2;2021E:21.8;2022E:22.5; | ||

净利预测 | 2020E:12;2021E:12.5;2022E:12.8; 注:假设数据即达到条件时对应的市值,须根据实际数据进行调整。 | ||

估值 | 分红率 | 6%/年股息率,2018-2019年公司每股分红分别为4元、2元;假设未来每年以3元/股的分红率计算,则公司每股参考价值约为50元/股 | |

合理估值 | 300亿(基于6%/年分红率); | ||

参考估值 | 低于300亿(不除权股价:50元/股) | ||

六、投资观点 | |||

影响业绩 核心要素 | 1、电子烟普及率; 2、公司是否开展并购; 3、公司推出重磅产品; | ||

核心风险 | 1、宏观经济波动带来的风险 当前国内外经济形势依然复杂严峻,全球经济增长有所放缓,外部不稳定不确定因素增多。宏观经济环境的变化的复杂性和不确定性,将影响食品、饮料、卷烟、日化等多个领域市场需求,进而对公司的收入和利润产生影响。 2、核心技术和配方失密的风险 公司已开发出大量具有自主知识产权的核心技术和香精配方。由于公司大部分核心技术特别是香精配方诀窍难以通过专利保护,依赖于公司的保密机制来保护,公司面临技术失密的风险。 3、客户集中度较高的风险 公司的销售收入主要来源于食用香精收入,食用香精收入主要来源于对各省中烟工业公司及其下辖企业销售的烟草用香精收入,公司对其销售额占同期营业收入的比例较高。若上述中烟公司生产经营状况发生重大不利变化或未来发展计划发生变化,需求下降,将给公司的生产经营带来一定的不利影响。 | ||

综述 | 公司是国内香精香料行业龙头,过去数年内凭借在独特的香精配方获得了大客户中国烟草的青睐,业务非常稳定且盈利能力超过贵州茅台。香精香料行业因地域性、口味等原因行业集中度非常低,而烟草的消费量逐年降低,公司面临增长瓶颈,除非公司开展并购业务或者电子烟普及率显著上升,否则公司短期内难有明显的增长。好在公司盈利能力非常强,现金流也很好,每年的分红率不俗,亦值得低风险偏好投资人关注。 | ||

A~AAA代表基本面非常优秀,B~BBB代表基本面比较优秀,C~CCC代表概念性比较强,评级仅为个人观点,以上内容仅供参考,不作为投资建议。

郑重声明:本报告以分享个人研究笔记为主,在任何情况下,本报告中的信息或意见均不构成对任何人的证券买卖建议,对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

如果您想了解更多内容,请关注同名微信公众号:川谷研究所

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/785258473.html