(报告出品方/作者:开源证券,黄泽鹏、骆峥、杨柏炜)

1 综述:疫情扰动社会消费,零售企业复苏放缓

零售数据:2022Q1社会消费受疫情影响显著,可选、必选品类分化

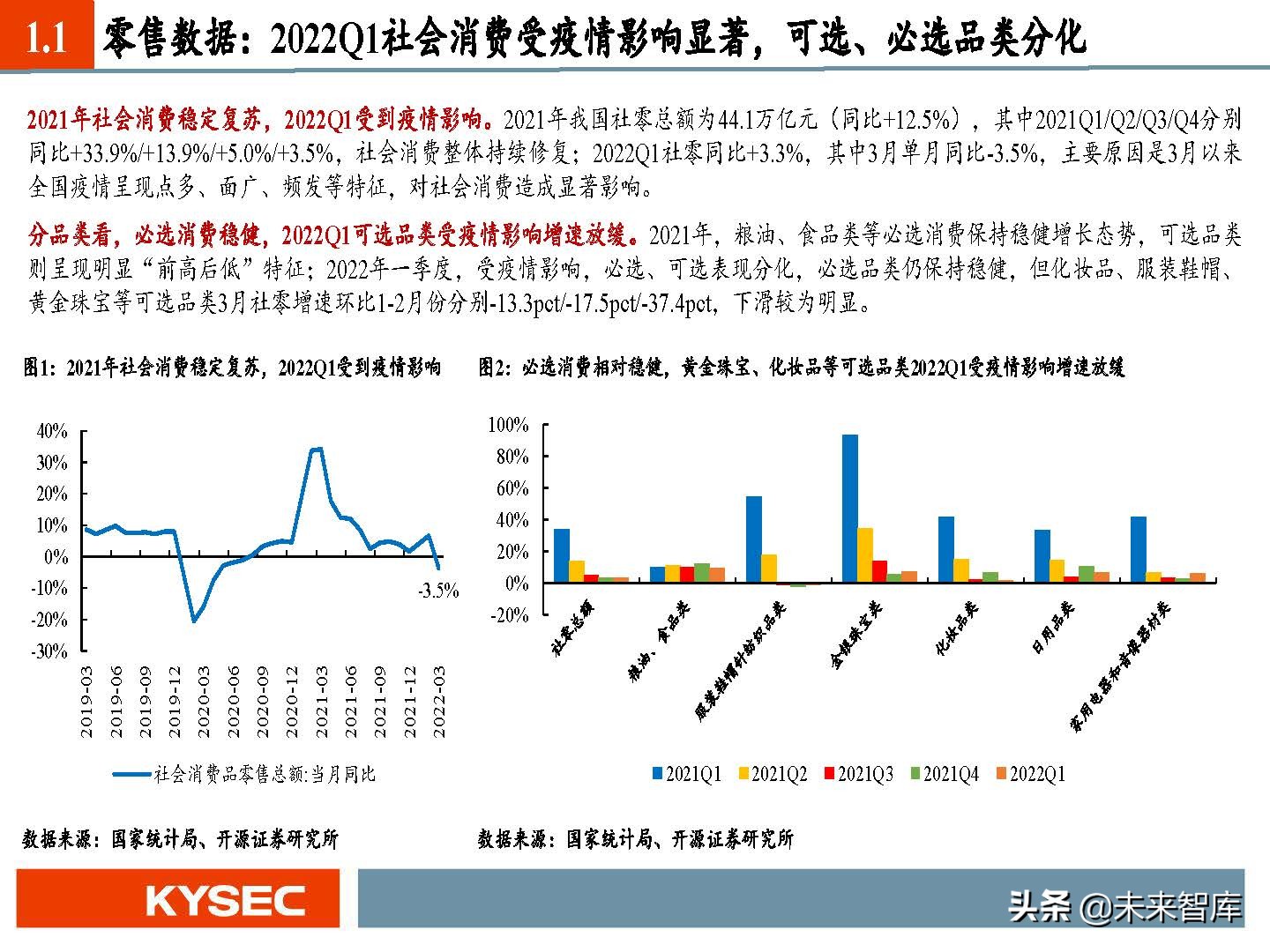

2021年社会消费稳定复苏,2022Q1受到疫情影响。2021年我国社零总额为44.1万亿元(同比+12.5%),其中2021Q1/Q2/Q3/Q4分别 同比+33.9%/+13.9%/+5.0%/+3.5%,社会消费整体持续修复;2022Q1社零同比+3.3%,其中3月单月同比-3.5%,主要原因是3月以来 全国疫情呈现点多、面广、频发等特征,对社会消费造成显著影响。

零售渠道:线上维持较高渗透率,线下复苏速度放缓

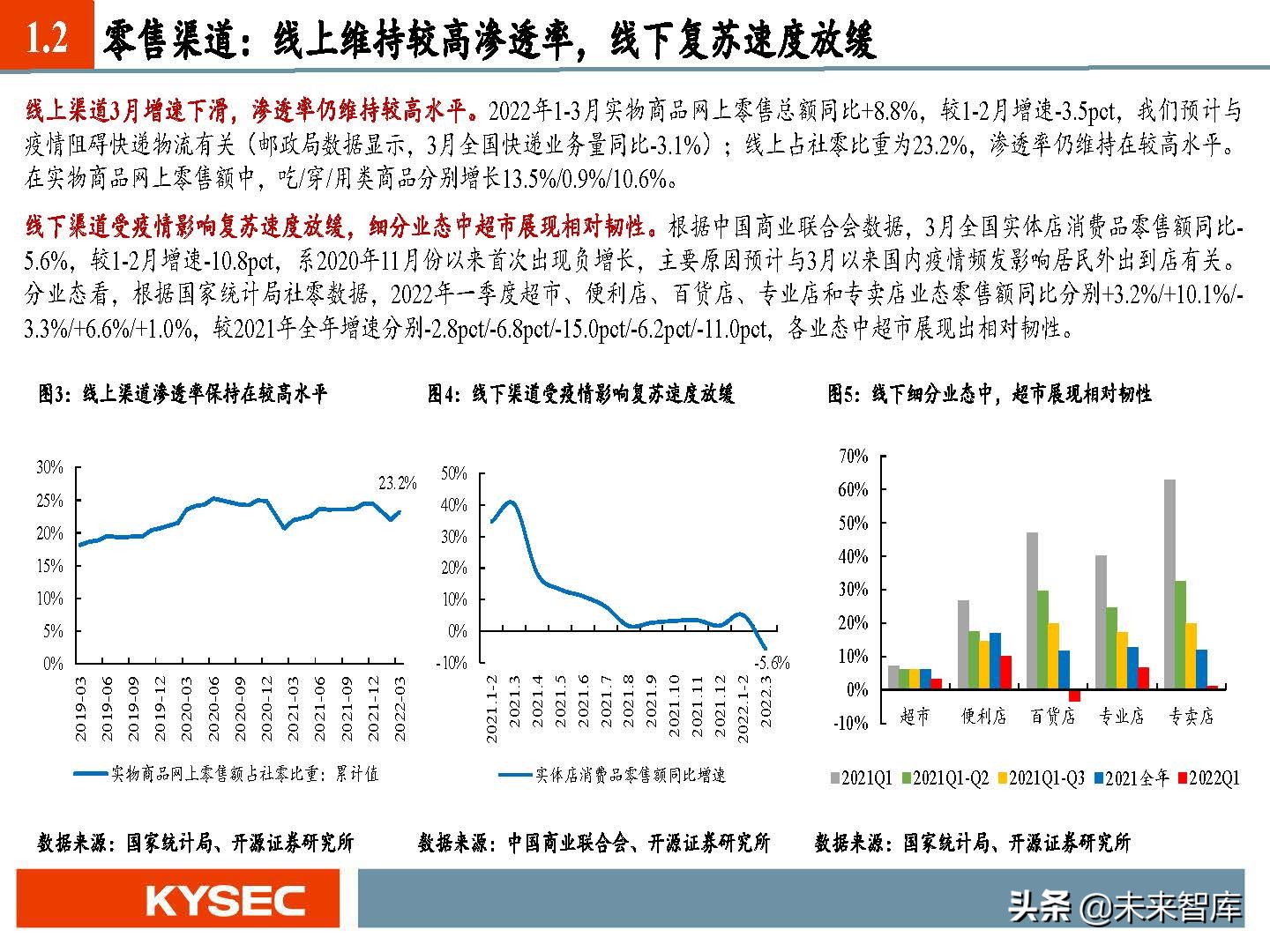

线上渠道3月增速下滑,渗透率仍维持较高水平。2022年1-3月实物商品网上零售总额同比+8.8%,较1-2月增速-3.5pct,我们预计与 疫情阻碍快递物流有关(邮政局数据显示,3月全国快递业务量同比-3.1%);线上占社零比重为23.2%,渗透率仍维持在较高水平。 在实物商品网上零售额中,吃/穿/用类商品分别增长13.5%/0.9%/10.6%。

零售企业经营:收入端稳定恢复,盈利端2021年承压、2022Q1环比改善

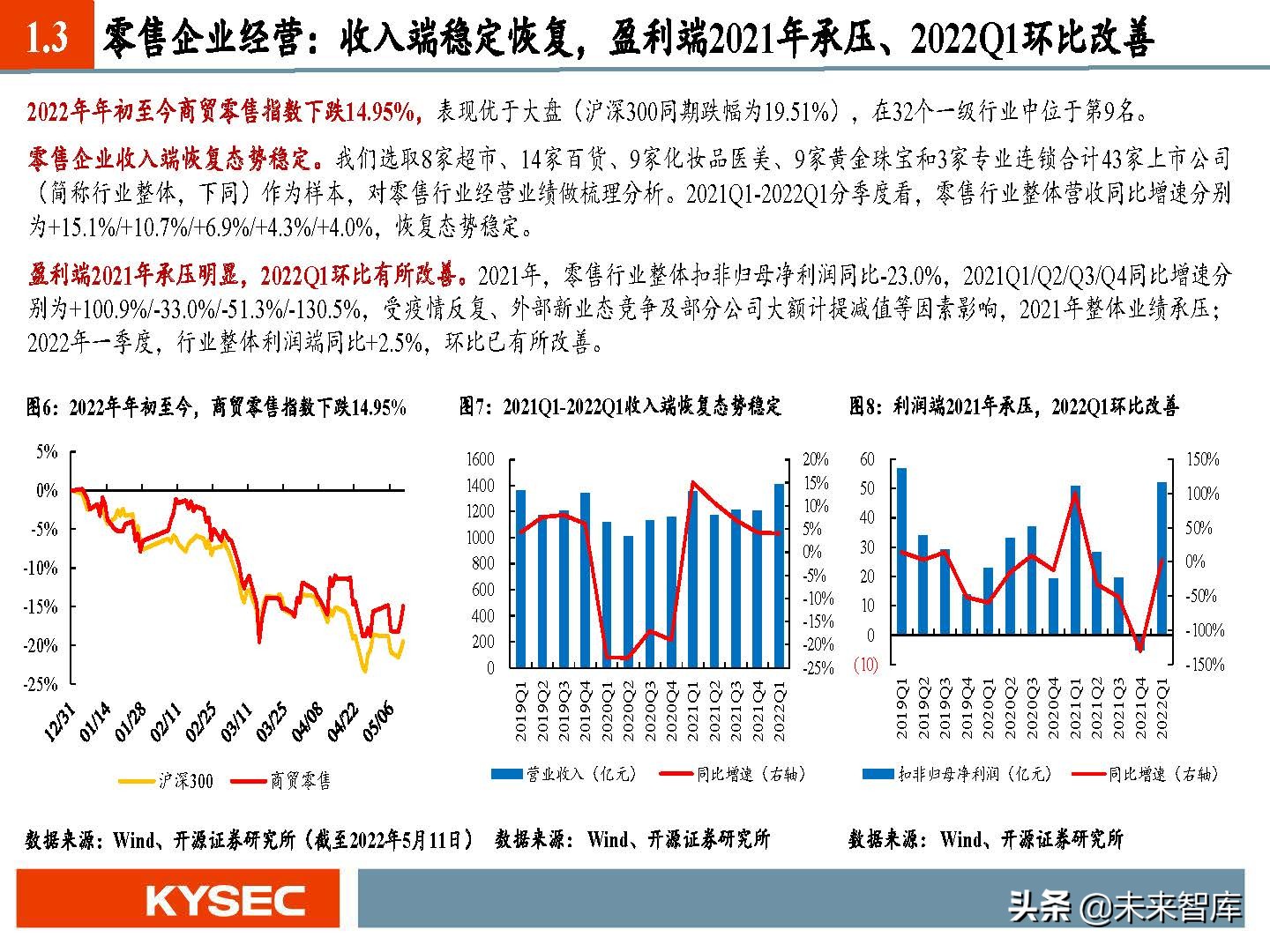

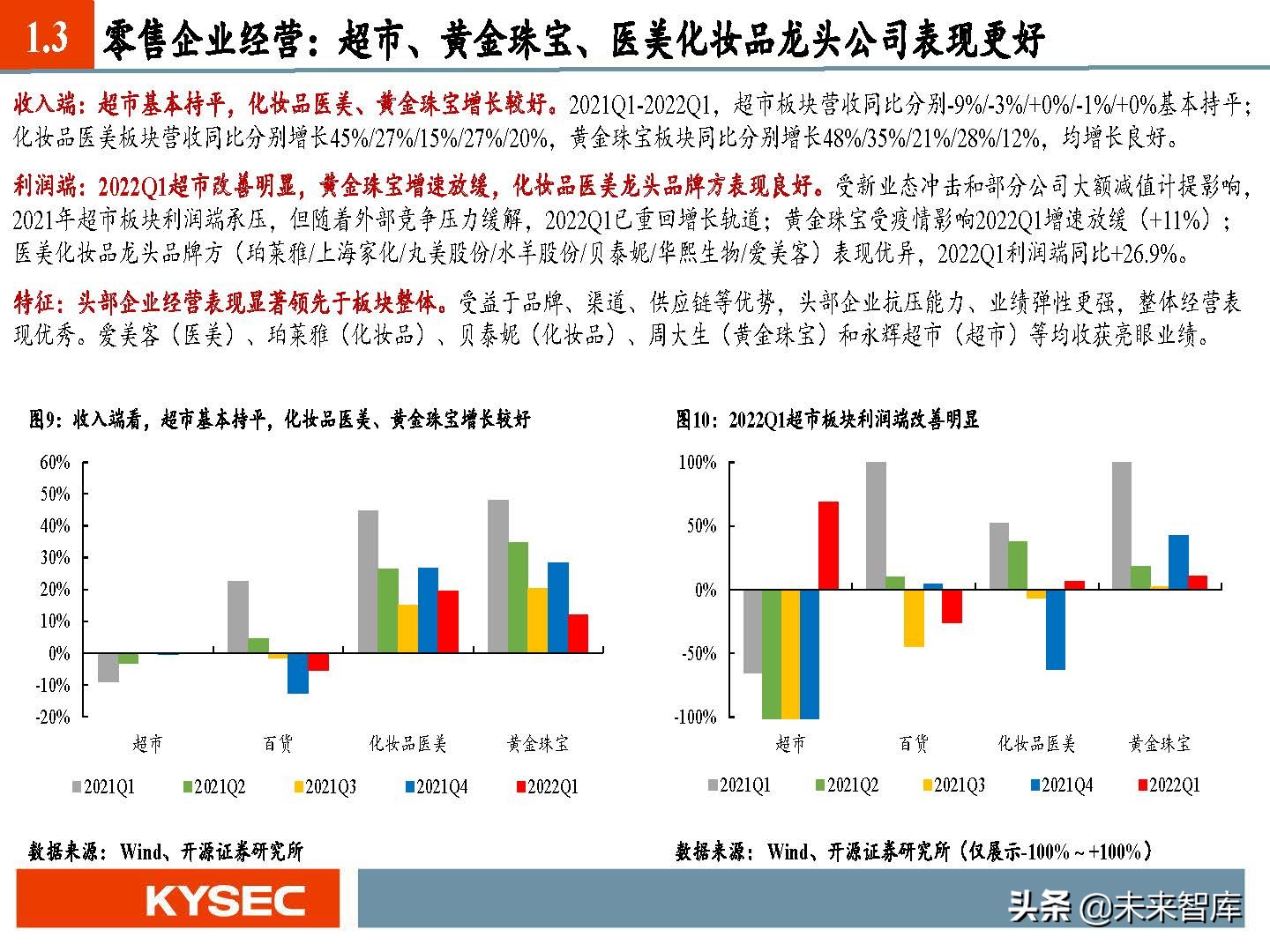

2022年年初至今商贸零售指数下跌14.95%,表现优于大盘(沪深300同期跌幅为19.51%),在32个一级行业中位于第9名。 零售企业收入端恢复态势稳定。我们选取8家超市、14家百货、9家化妆品医美、9家黄金珠宝和3家专业连锁合计43家上市公司 (简称行业整体,下同)作为样本,对零售行业经营业绩做梳理分析。2021Q1-2022Q1分季度看,零售行业整体营收同比增速分别 为+15.1%/+10.7%/+6.9%/+4.3%/+4.0%,恢复态势稳定。

2 超市:至暗时刻已过,多因素驱动龙头公司基本面反转

超市:行业至暗时刻已过,2022Q1基本面明显改善

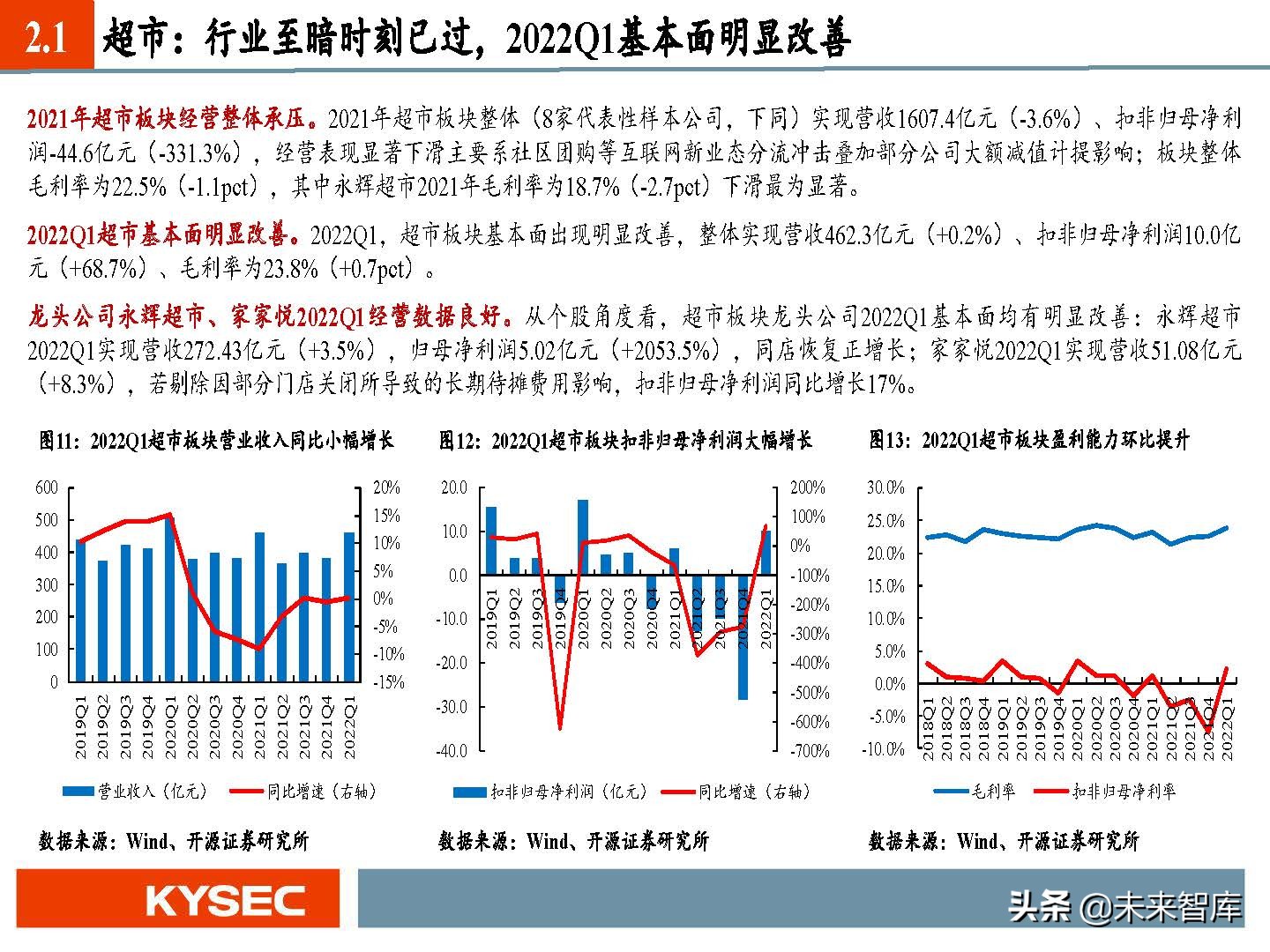

2021年超市板块经营整体承压。2021年超市板块整体(8家代表性样本公司,下同)实现营收1607.4亿元(-3.6%)、扣非归母净利 润-44.6亿元(-331.3%),经营表现显著下滑主要系社区团购等互联网新业态分流冲击叠加部分公司大额减值计提影响;板块整体 毛利率为22.5%(-1.1pct),其中永辉超市2021年毛利率为18.7%(-2.7pct)下滑最为显著。

催化剂:社区团购等互联网新业态降温,外部竞争环境显著改善

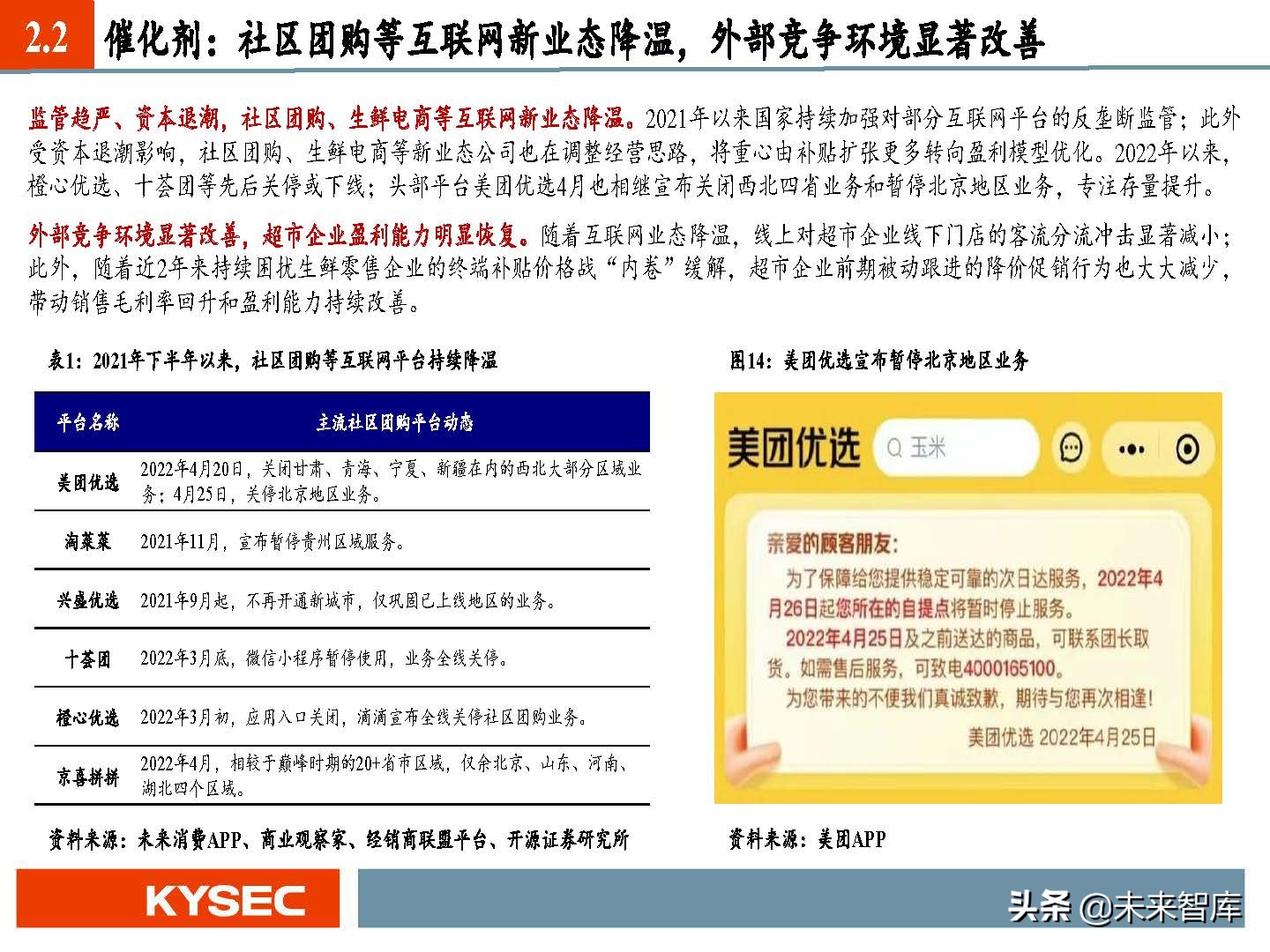

监管趋严、资本退潮,社区团购、生鲜电商等互联网新业态降温。2021年以来国家持续加强对部分互联网平台的反垄断监管;此外 受资本退潮影响,社区团购、生鲜电商等新业态公司也在调整经营思路,将重心由补贴扩张更多转向盈利模型优化。2022年以来, 橙心优选、十荟团等先后关停或下线;头部平台美团优选4月也相继宣布关闭西北四省业务和暂停北京地区业务,专注存量提升。

长期逻辑:依托生鲜供应链和渠道规模优势,龙头超市深筑竞争壁垒

展望未来,我们认为供应链能力和渠道规模仍是行业竞争的两大核心要素。 (1)供应链建设:生鲜作为超市核心引流品类,需要供应链能力支撑,完善高效的供应链体系能够保证产品“采购-仓储物流-销售” 全链路的稳定和品质保障,降低损耗与加价。但供应链投资重、建设周期长、对渠道规模要求高等特点也构成了较高的壁垒。 (2)渠道规模:可进一步分为覆盖面积与覆盖密度。跨区域乃至全国性扩张增大覆盖面积,是超市企业实现持续成长的必由之路; 而覆盖密度则是提升运营效率、最大化发挥供应链优势的核心,也是占领消费者心智、提升品牌形象的重要途径。

3 黄金珠宝:短期疫情不改长期景气,头部品牌持续扩张发展

黄金珠宝:疫情带来短期扰动,一口价改克重变革有望推动行业出清

2022Q1金银珠宝社零数据前高后低。根据国家统计局社零数据,2022年1-2月黄金珠宝行业零售额同比增长19.5%,延续2021年以来 的高景气趋势;但近期受到多地疫情反复影响终端门店客流和销售,行业3月零售额同比增速仅为-17.9%,大幅下滑。 华东、华南等地区疫情,带来行业经营短期扰动。此轮疫情一方面导致深圳水贝、罗湖停工,影响珠宝上游供应链(近期已恢复); 另一方面也大幅拉低了部分在华东地区重点布局的珠宝品牌单店表现,对相关上市公司一季度销售数据产生一定影响。

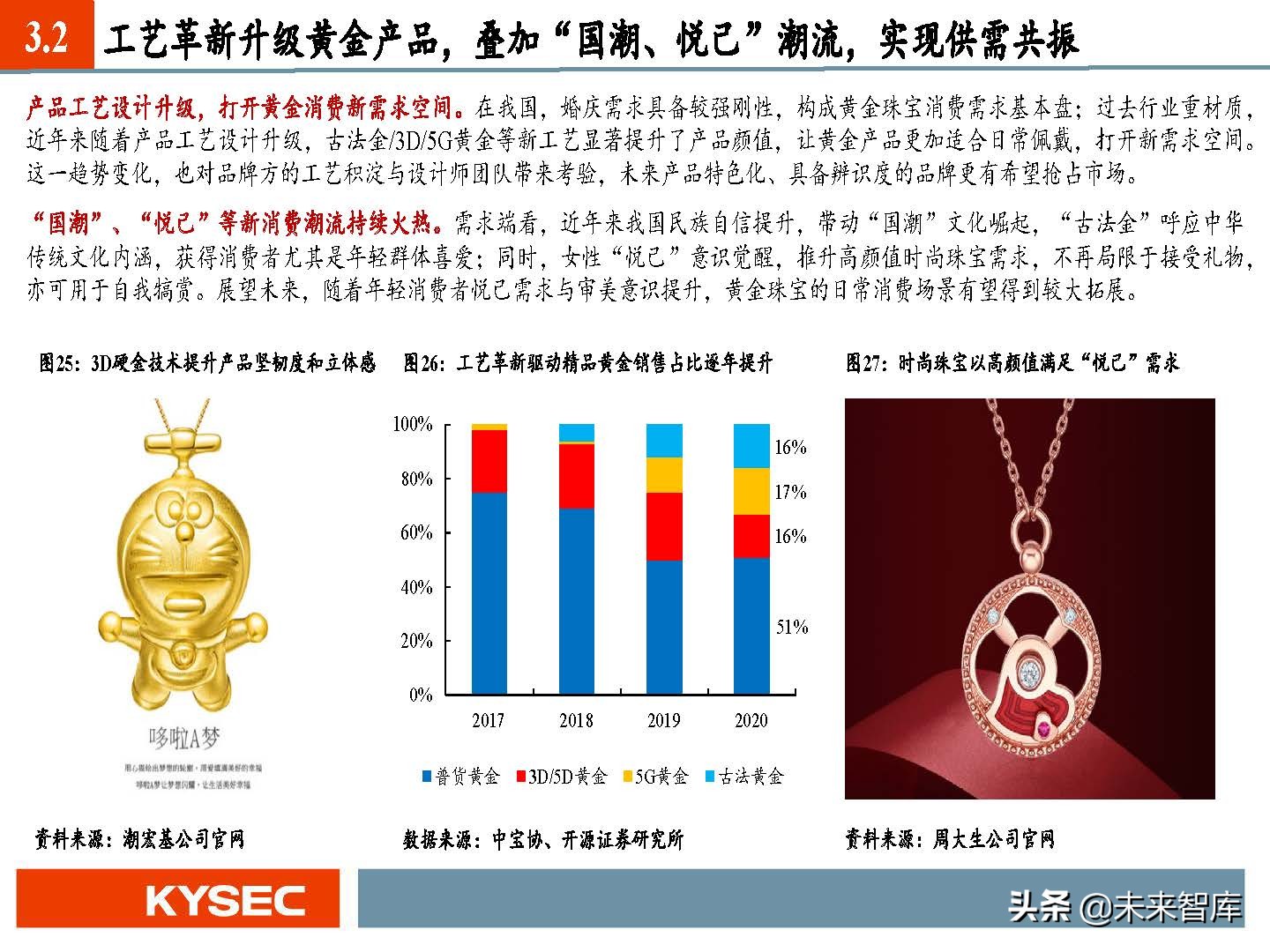

工艺革新升级黄金产品,叠加“国潮、悦己”潮流,实现供需共振

产品工艺设计升级,打开黄金消费新需求空间。在我国,婚庆需求具备较强刚性,构成黄金珠宝消费需求基本盘;过去行业重材质, 近年来随着产品工艺设计升级,古法金/3D/5G黄金等新工艺显著提升了产品颜值,让黄金产品更加适合日常佩戴,打开新需求空间。 这一趋势变化,也对品牌方的工艺积淀与设计师团队带来考验,未来产品特色化、具备辨识度的品牌更有希望抢占市场。

长期逻辑:行业集中度将进一步提升,渠道与产品力是龙头品牌致胜抓手

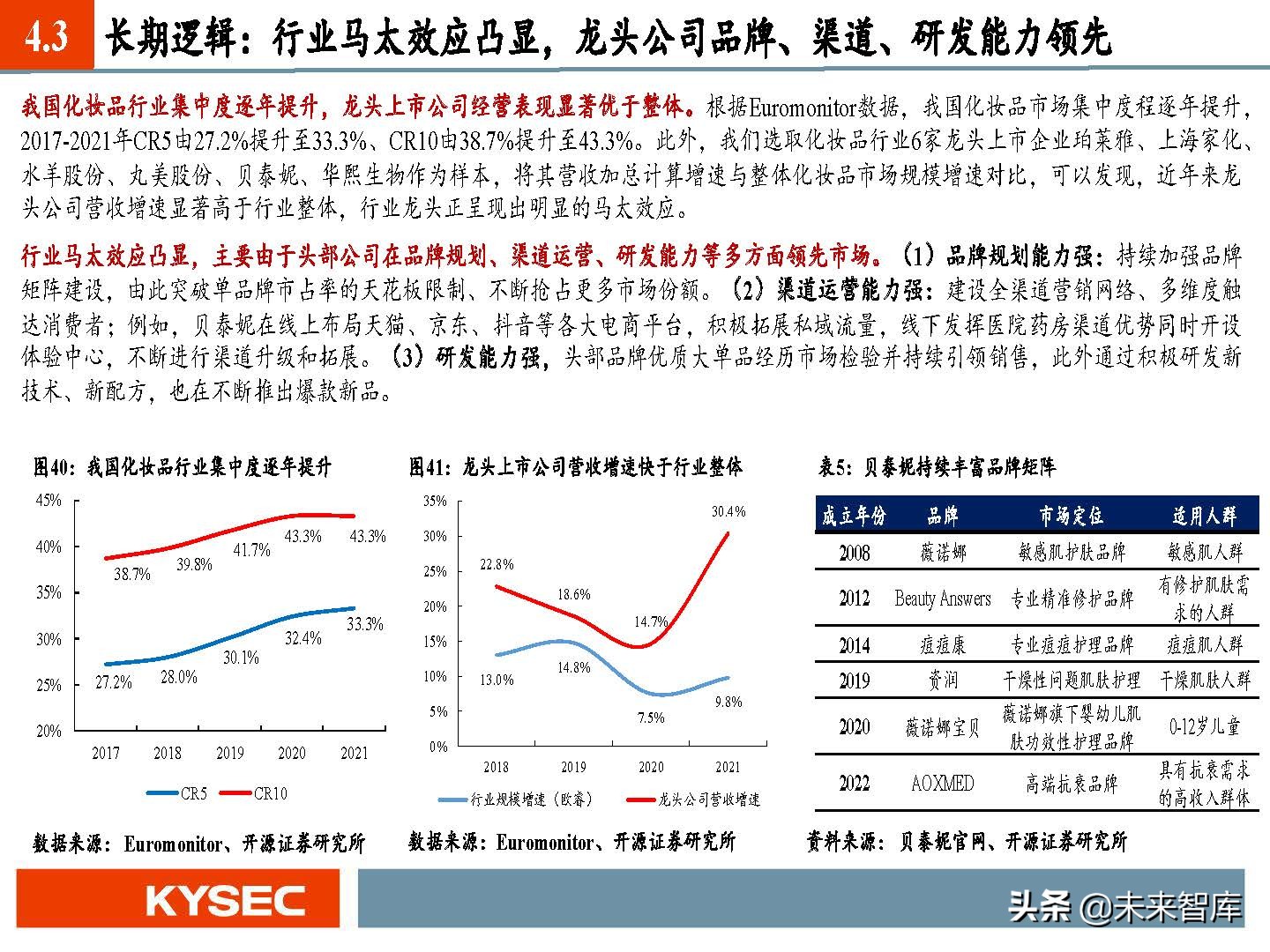

行业集中度将进一步提升,龙头马太效应凸显。2020年珠宝行业CR5为21.0%,与2016年相比提高6.7pct,行业集中度在持续提升。 根据中宝协《2021中国珠宝行业发展报告》,线下门店资源也在逐步向头部企业集中,呈现出强者更强趋势。展望未来,我们认为 行业集中度将进一步提升,原因在于:(1)龙头公司依托品牌优势,加速市场扩张布局;(2)“一口价改克重”等行业变革增加 中小品牌生存压力,叠加疫情影响,有望加速行业出清;(3)渠道与产品能力是树立品牌力的致胜抓手,龙头公司优势明显。

4 化妆品:新规下行业马太效应凸显,龙头“大单品+多渠道”优势突出

化妆品:整体延续较高景气,线上占比持续提升

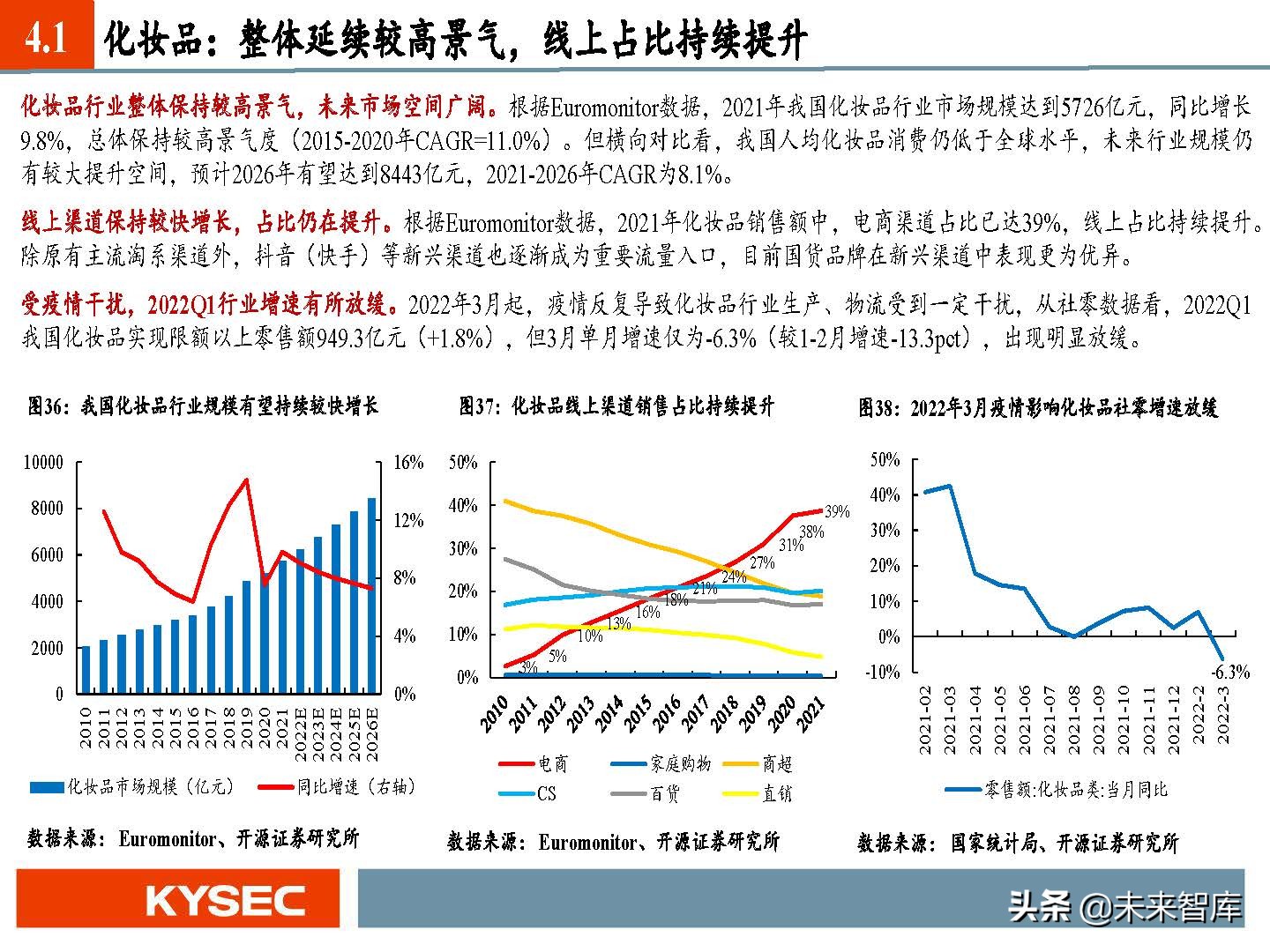

化妆品行业整体保持较高景气,未来市场空间广阔。根据Euromonitor数据,2021年我国化妆品行业市场规模达到5726亿元,同比增长 9.8%,总体保持较高景气度(2015-2020年CAGR=11.0%)。但横向对比看,我国人均化妆品消费仍低于全球水平,未来行业规模仍 有较大提升空间,预计2026年有望达到8443亿元,2021-2026年CAGR为8.1%。 线上渠道保持较快增长,占比仍在提升。根据Euromonitor数据,2021年化妆品销售额中,电商渠道占比已达39%,线上占比持续提升。除原有主流淘系渠道外,抖音(快手)等新兴渠道也逐渐成为重要流量入口,目前国货品牌在新兴渠道中表现更为优异。

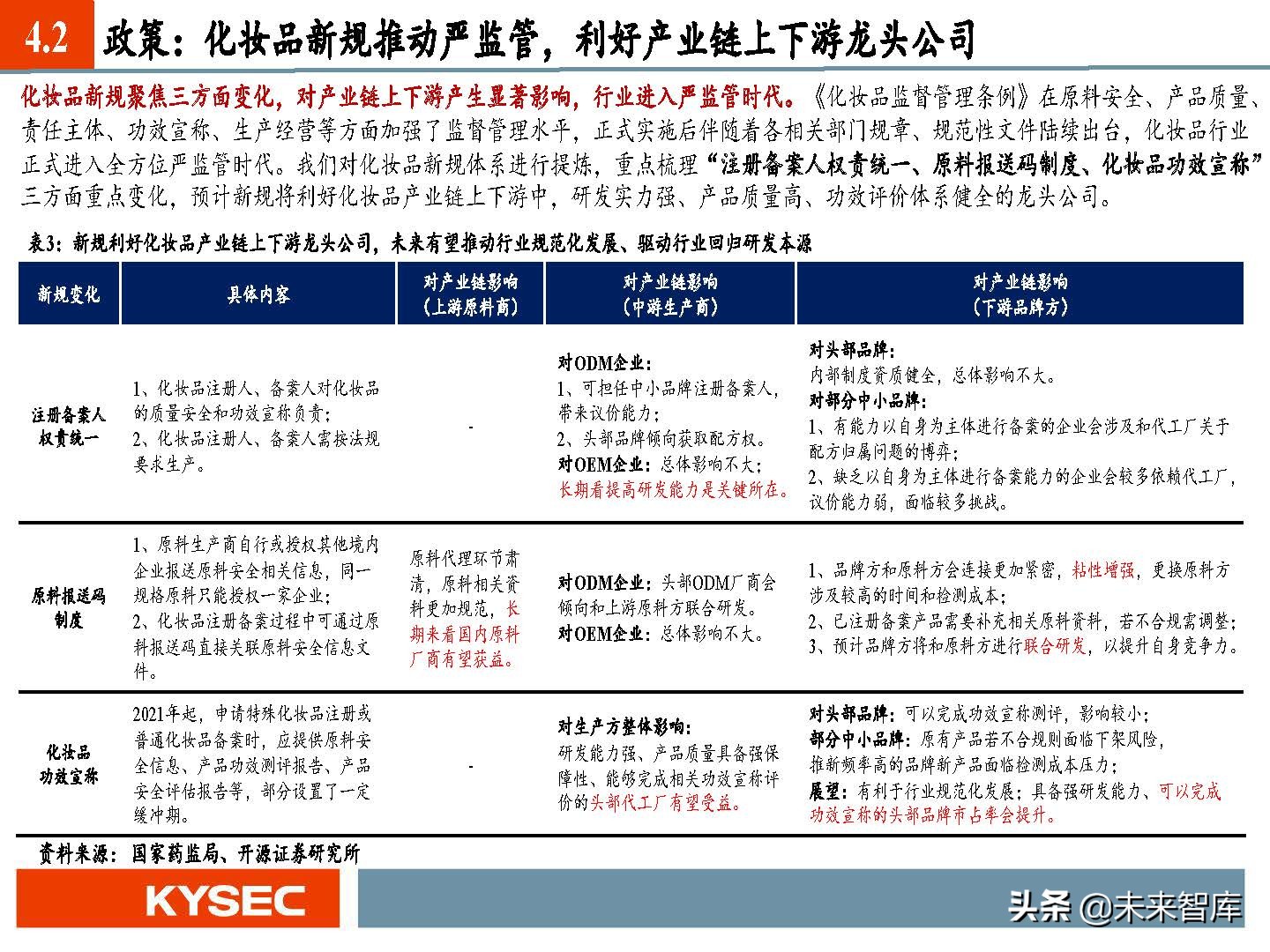

政策:化妆品新规推动严监管,利好产业链上下游龙头公司

化妆品新规聚焦三方面变化,对产业链上下游产生显著影响,行业进入严监管时代。《化妆品监督管理条例》在原料安全、产品质量、责任主体、功效宣称、生产经营等方面加强了监督管理水平,正式实施后伴随着各相关部门规章、规范性文件陆续出台,化妆品行业 正式进入全方位严监管时代。我们对化妆品新规体系进行提炼,重点梳理“注册备案人权责统一、原料报送码制度、化妆品功效宣称”三方面重点变化,预计新规将利好化妆品产业链上下游中,研发实力强、产品质量高、功效评价体系健全的龙头公司。

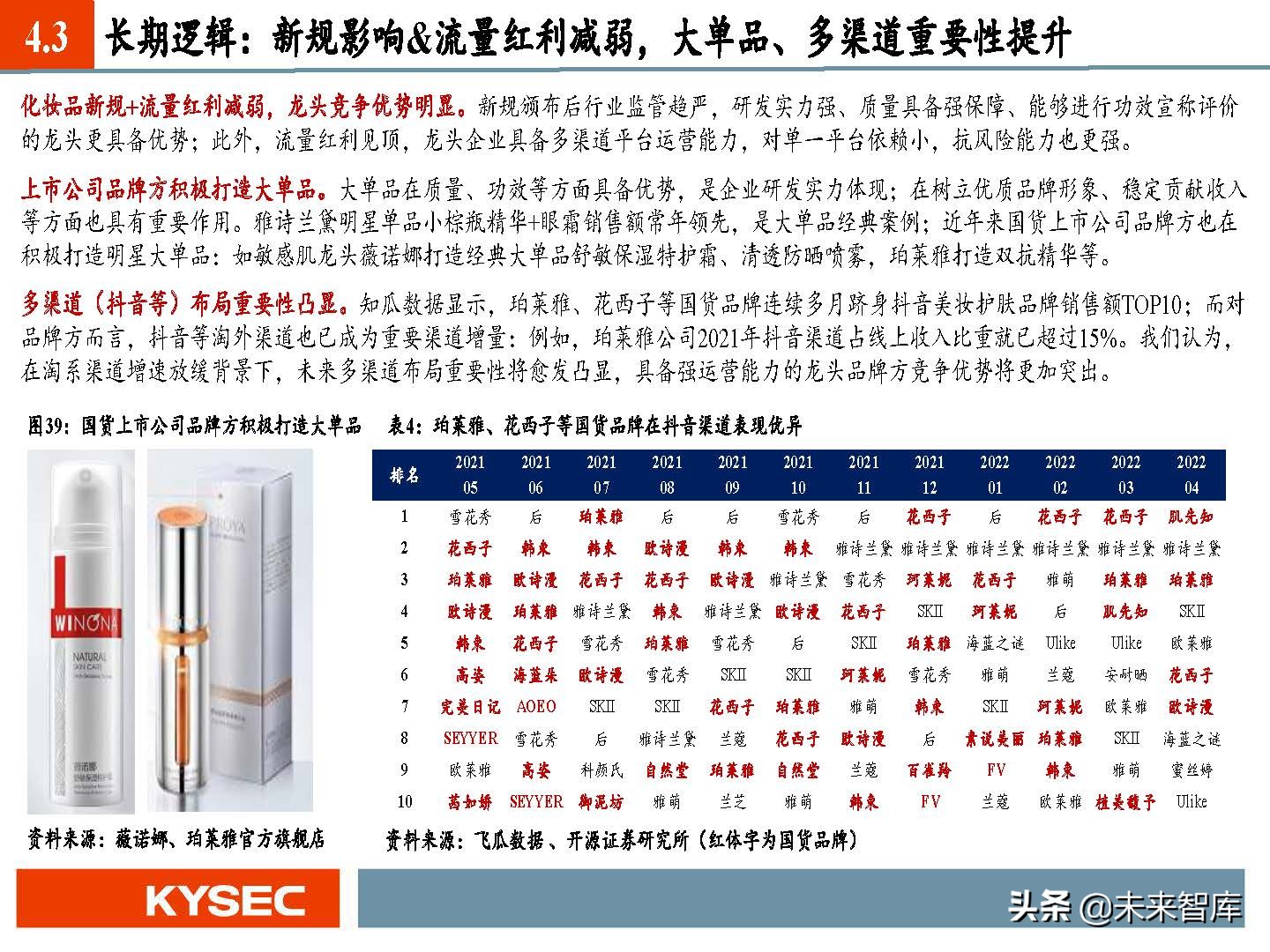

长期逻辑:新规影响&流量红利减弱,大单品、多渠道重要性提升

化妆品新规+流量红利减弱,龙头竞争优势明显。新规颁布后行业监管趋严,研发实力强、质量具备强保障、能够进行功效宣称评价 的龙头更具备优势;此外,流量红利见顶,龙头企业具备多渠道平台运营能力,对单一平台依赖小,抗风险能力也更强。

上市公司品牌方积极打造大单品。大单品在质量、功效等方面具备优势,是企业研发实力体现;在树立优质品牌形象、稳定贡献收入 等方面也具有重要作用。雅诗兰黛明星单品小棕瓶精华+眼霜销售额常年领先,是大单品经典案例;近年来国货上市公司品牌方也在 积极打造明星大单品:如敏感肌龙头薇诺娜打造经典大单品舒敏保湿特护霜、清透防晒喷雾,珀莱雅打造双抗精华等。

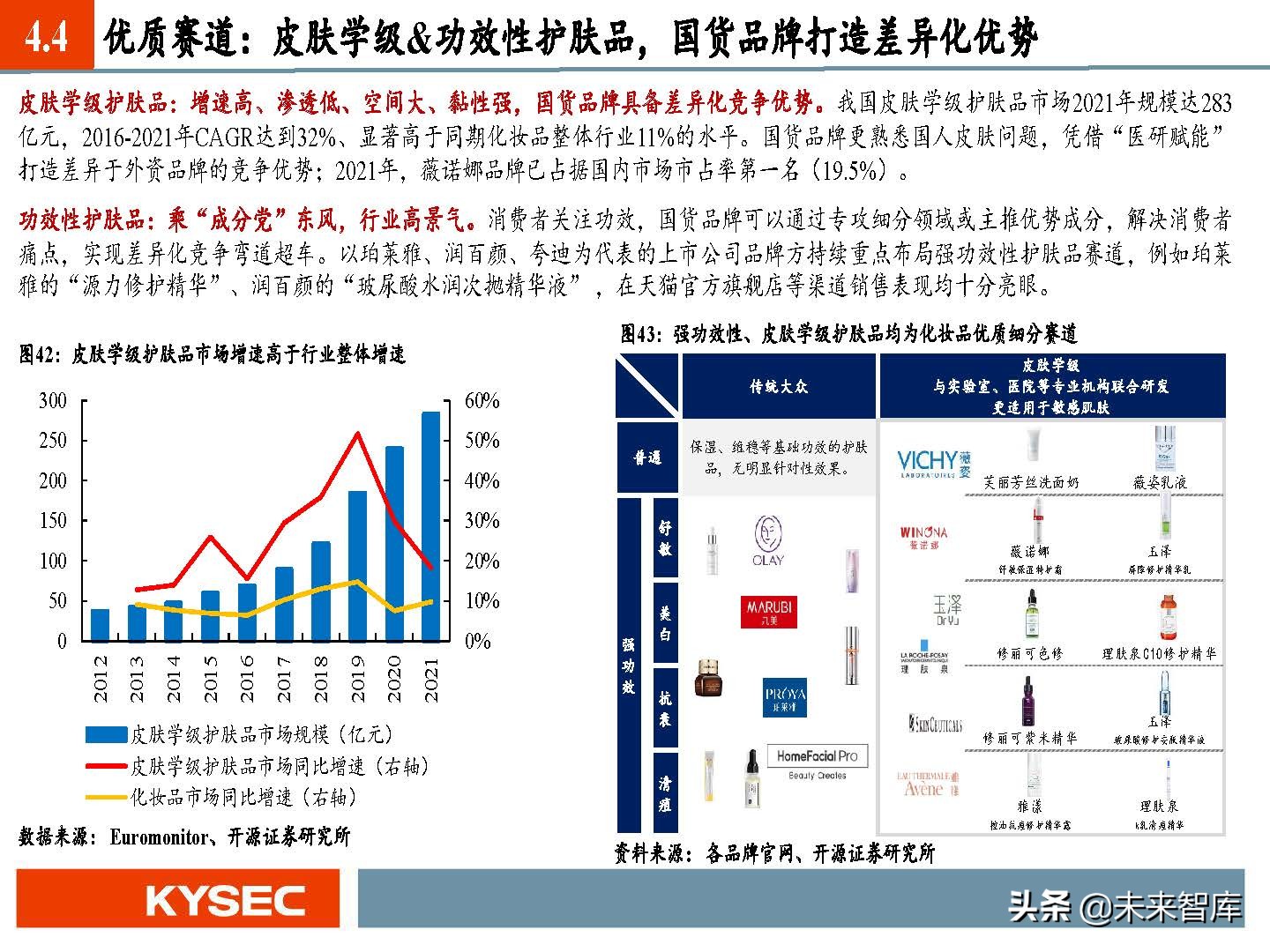

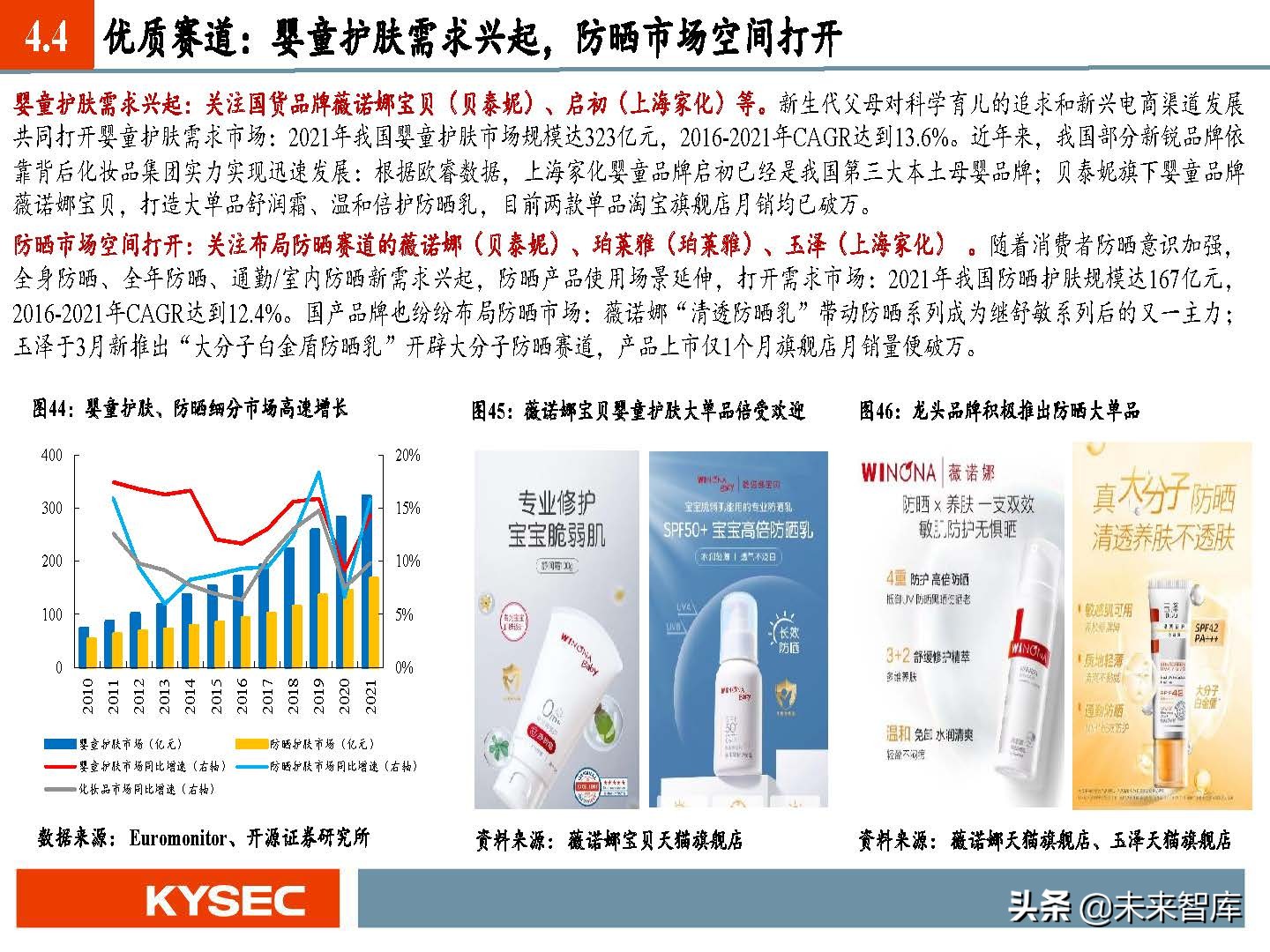

优质赛道:皮肤学级&功效性护肤品,国货品牌打造差异化优势

皮肤学级护肤品:增速高、渗透低、空间大、黏性强,国货品牌具备差异化竞争优势。我国皮肤学级护肤品市场2021年规模达283 亿元,2016-2021年CAGR达到32%、显著高于同期化妆品整体行业11%的水平。国货品牌更熟悉国人皮肤问题,凭借“医研赋能” 打造差异于外资品牌的竞争优势;2021年,薇诺娜品牌已占据国内市场市占率第一名(19.5%)。

功效性护肤品:乘“成分党”东风,行业高景气。消费者关注功效,国货品牌可以通过专攻细分领域或主推优势成分,解决消费者 痛点,实现差异化竞争弯道超车。以珀莱雅、润百颜、夸迪为代表的上市公司品牌方持续重点布局强功效性护肤品赛道,例如珀莱 雅的“源力修护精华”、润百颜的“玻尿酸水润次抛精华液” ,在天猫官方旗舰店等渠道销售表现均十分亮眼。(报告来源:未来智库)

5 医美:监管趋严未变,看好合规医美产品国货龙头

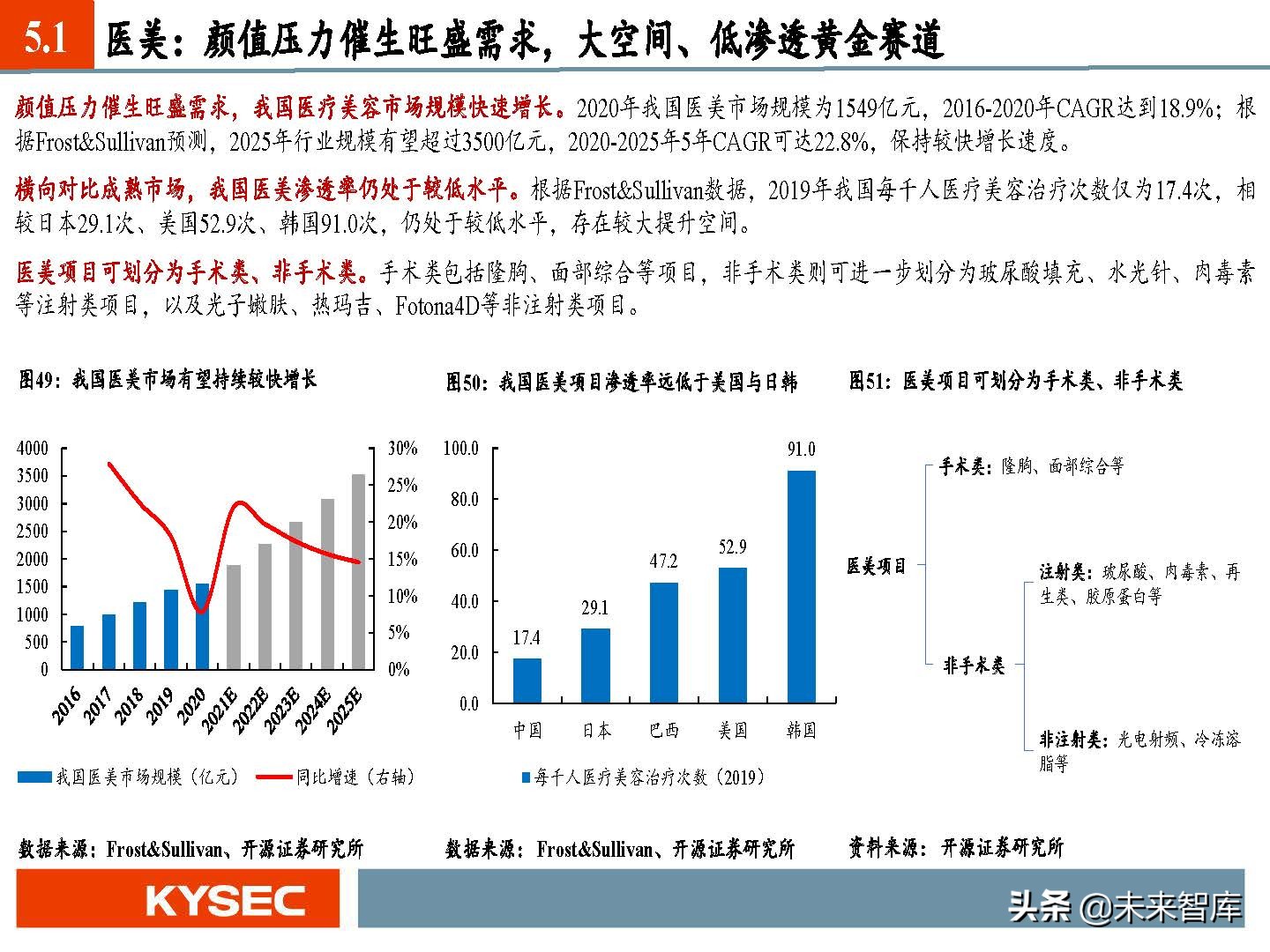

医美:颜值压力催生旺盛需求,大空间、低渗透黄金赛道

颜值压力催生旺盛需求,我国医疗美容市场规模快速增长。2020年我国医美市场规模为1549亿元,2016-2020年CAGR达到18.9%;根 据Frost&Sullivan预测,2025年行业规模有望超过3500亿元,2020-2025年5年CAGR可达22.8%,保持较快增长速度。 横向对比成熟市场,我国医美渗透率仍处于较低水平。根据Frost&Sullivan数据,2019年我国每千人医疗美容治疗次数仅为17.4次,相 较日本29.1次、美国52.9次、韩国91.0次,仍处于较低水平,存在较大提升空间。

短期受疫情干扰,高粘性医美消费疫后有望反弹

短期疫情扰动及严格防控政策影响终端医美消费。2022年1-2月医美消费呈现较高景气,但3月以来,华东等疫情严重地区医美机构 经营均受到不同程度影响,拖累五一消费旺季表现欠佳;相较而言,受疫情影响较小的省区,医美消费维持了增长态势。

医美消费粘性高,疫情缓和后有望较快反弹。(1)医美消费粘性强、复购确定性高,因此医美需求不会消失、只是暂时延迟;(2) 医美机构为弥补前期疫情影响营业空档期,也已纷纷组织筹划较多大力度的优惠活动,刺激终端消费;(3)医美消费人群收入较高、 抗风险能力相对强,消费能力和意愿并未因疫情出现明显变化。

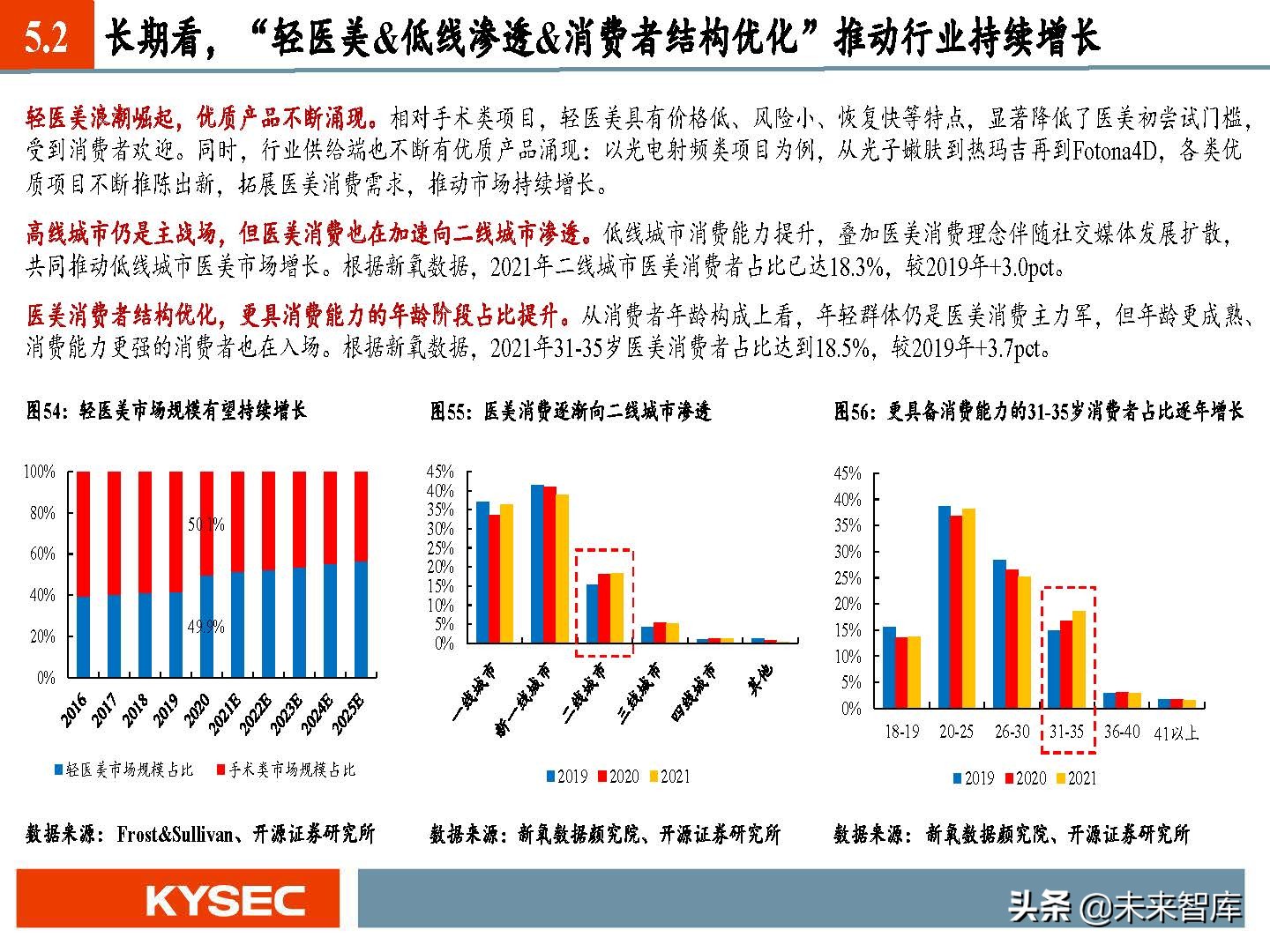

长期看,“轻医美&低线渗透&消费者结构优化”推动行业持续增长

轻医美浪潮崛起,优质产品不断涌现。相对手术类项目,轻医美具有价格低、风险小、恢复快等特点,显著降低了医美初尝试门槛, 受到消费者欢迎。同时,行业供给端也不断有优质产品涌现:以光电射频类项目为例,从光子嫩肤到热玛吉再到Fotona4D,各类优 质项目不断推陈出新,拓展医美消费需求,推动市场持续增长。

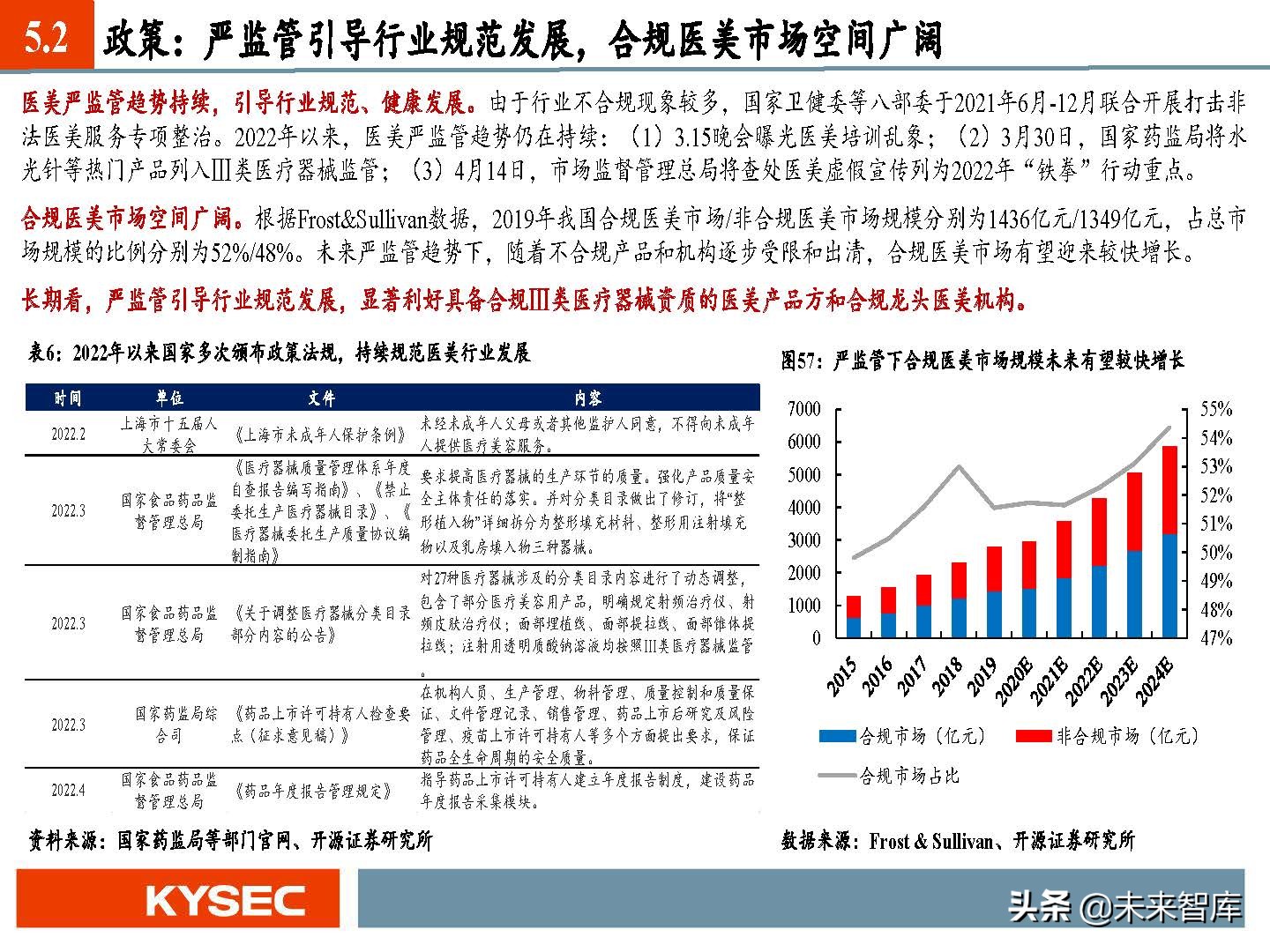

政策:严监管引导行业规范发展,合规医美市场空间广阔

医美严监管趋势持续,引导行业规范、健康发展。由于行业不合规现象较多,国家卫健委等八部委于2021年6月-12月联合开展打击非 法医美服务专项整治。2022年以来,医美严监管趋势仍在持续:(1)3.15晚会曝光医美培训乱象;(2)3月30日,国家药监局将水 光针等热门产品列入Ⅲ类医疗器械监管;(3)4月14日,市场监督管理总局将查处医美虚假宣传列为2022年“铁拳”行动重点。

产业链:医美产品方凭借技术、资质壁垒占据产业链核心环节

医美产品方凭借技术、资质壁垒占据产业链核心环节,议价权较高。医美产业链主要由上游原料供应商、中游产品器械生产制造商、 下游医美机构和消费者构成。相较而言,中游产品厂商的技术、资质壁垒高,掌握产业链议价权,因此也具有较强盈利能力。

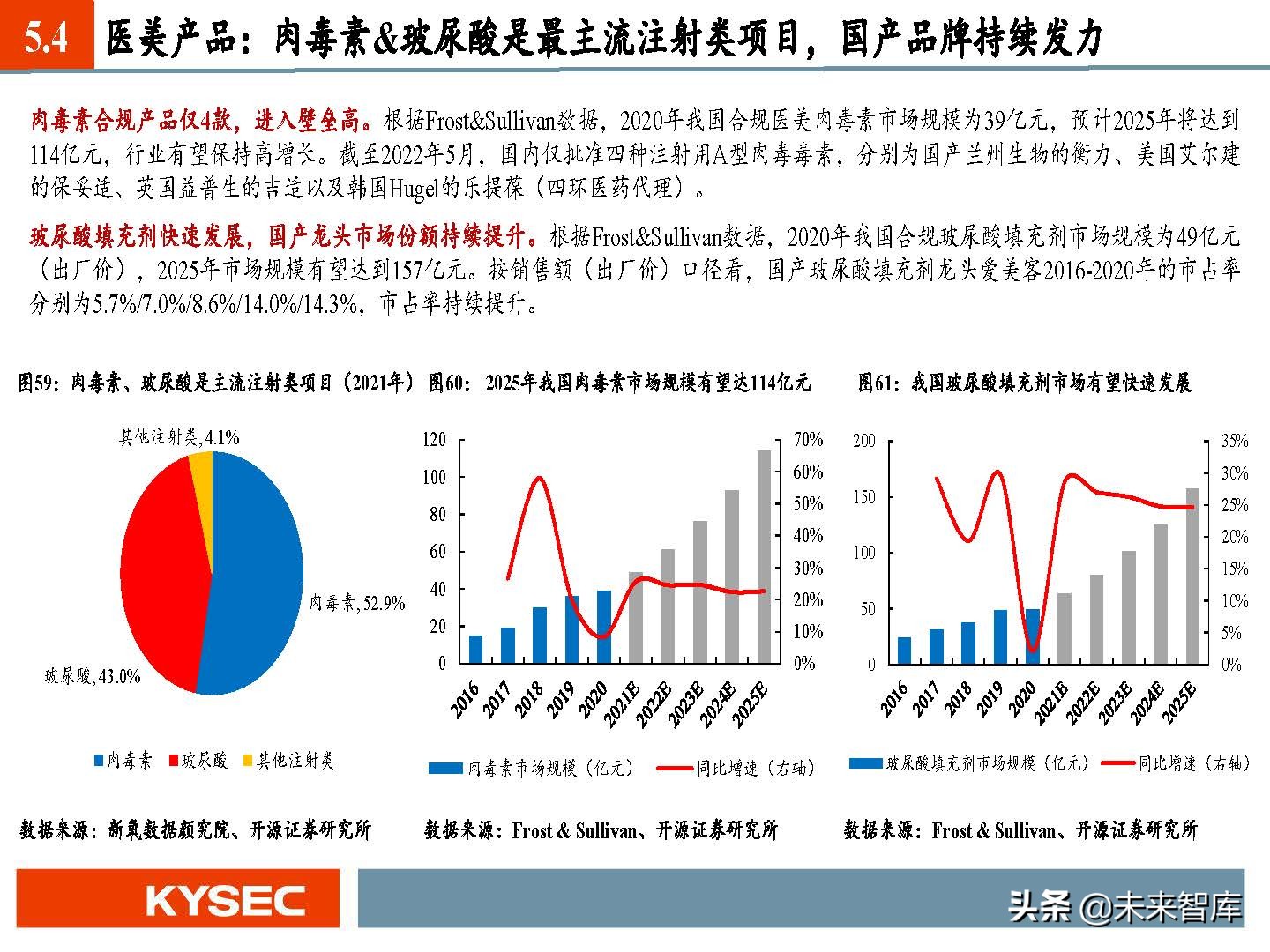

医美产品:肉毒素&玻尿酸是最主流注射类项目,国产品牌持续发力

肉毒素合规产品仅4款,进入壁垒高。根据Frost&Sullivan数据,2020年我国合规医美肉毒素市场规模为39亿元,预计2025年将达到 114亿元,行业有望保持高增长。截至2022年5月,国内仅批准四种注射用A型肉毒毒素,分别为国产兰州生物的衡力、美国艾尔建 的保妥适、英国益普生的吉适以及韩国Hugel的乐提葆(四环医药代理)。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/818518628.html