(报告出品方/作者:安信证券,刘文正、杜一帆)

1. 中国中免:全球免税龙头企业

1.1. 疫情表现亮眼,中免规模跃居全球第一

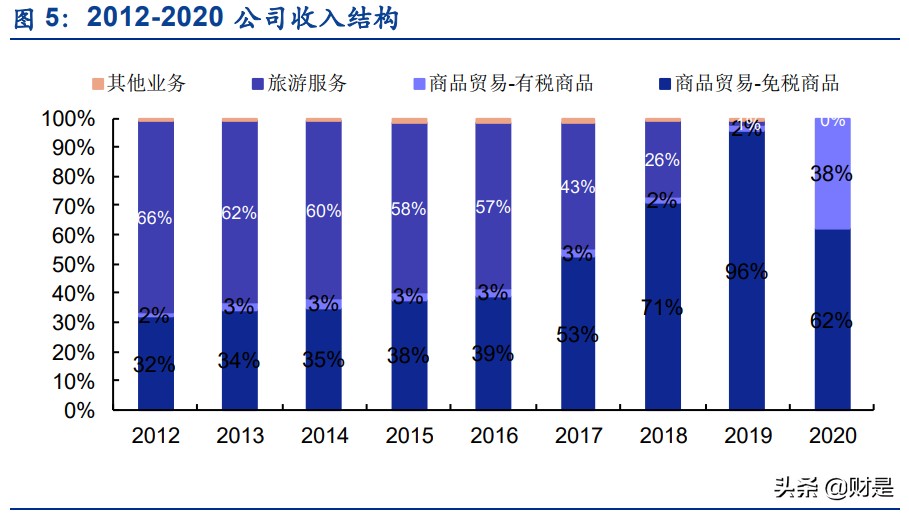

疫情后免税业务恢复迅速,公司业绩逆势增长。2012-2020 年,公司营收从 161 亿元增长至 526 亿元,复合增长率达到 15.92%,由于免税业务毛利率比旅游服务更高,在免税业务占 比迅速提升后,公司的毛利率得到了较大改善,2019 年毛利率达到 49.4%,在毛利率提升 的拉动下,2012-2020 年公司扣非后归母净利润从 9.3 亿元增长至 59.38 亿元,复合增长率 达到 26.03%。受到 2020 年 1 月份开始的疫情影响,公司免税业务一季度受到较大冲击,一 季度实现营收 76.36 亿元,扣非后归母净亏损-1.2 亿元。面对不利局面,公司在坚持做好疫 情防控的同时,迅速转变经营策略,大力拓展线上业务,尤其是下半年海南离岛免税新政的 实施,共同推动公司 2020 年全年业绩逆势增长,营收同比增长 9.7%,扣非后归母净利润同 比增长 55.05%。同时,2019 年销售费用率也有较大的提升,达到 31.1%,主要系机场免税 业务增长带来的机场租赁费用增加所致。

疫情影响下海南业务和线上业务贡献大部分收入。公司的业务主要包括商品贸易和旅游服务, 2019 年将国旅总社剥离出去之后,公司的收入来源绝大部分是免税商品的贸易,占比总营 收的 95.52%。具体来看,免税业务分为传统免税、离岛免税和海外免税。传统免税主要包 括在机场、边境口岸经营的传统免税店,离岛免税是由三亚海棠湾免税购物中心运营,根据 离岛免税政策采用“店内购物、机场提货”的运营模式,海外免税是以境外全资子公司香港 中国免税品有限公司为基础,构建境外业务拓展平台。2019 年三亚国际免税城、上海机场 免税店和首都机场免税店全年共实现营收 342.03 亿元,占比 74.6%。2020 年受疫情影响,机场暂时关闭,线下渠道购买受阻,出境游更是受到限制,海南和线上渠道营收贡献大部分 收入,2020 年三亚市内免税店销售收入占比约 40.5%,日上上海直邮销售收入占比超过 20%。

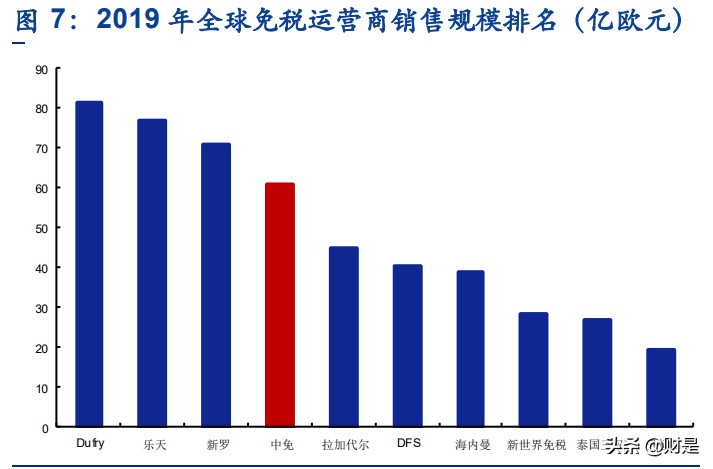

中国中免规模晋升全球第一。Dufry、乐天和新罗是世界免税业传统三巨头,2019 年销售规 模分别位列全球第一、第二、第三,中国中免排名第四。2020 年,受到新冠疫情剧烈冲击, 三大巨头销售情况表现不佳,而中国中免在疫情之下弯道超车,一跃成为全球销售规模第一 的免税运营商,中国中免/乐天/Dufry/新罗 2020 年全年实现营收 526/190/189/138 亿人民币, 排名第一/第二/第三/第四。Dufry、乐天、新罗和中免从事免税业务已有 69 年、41 年、35 年和 13 年,合作的品牌商有 1000 多家、20000 多家(其中众多本土的品牌商)、1300 多家 和 1000 多家,虽然中免经营免税业务的时长相对较短,但合作的品牌商数量和质量上已属 于全球领先水平,尤其在 2020 年免税规模晋升第一后,中免对品牌商的议价能力会有所提 升。规模可以决定运营商的议价能力,规模提升一方面使得免税商对于同一品牌的采购量上 升,品牌商出于营收考虑,有动力和免税商合作,另一方面,对于品牌商尤其是奢侈品而言, 品牌形象远比单纯的市场扩张更加重要,规模大的免税店为奢侈品提供了可以在国际专属环 境中向全球较有购买力的旅客展示其品牌的机会。以 Dufry 为例,自 2005 年不断收购扩大 规模后,2006 年-2019 年营收 CAGR 达到 14%,同时成本率下降了约 6 个点,进一步证明 了规模决定话语权,随着免税商规模体量的扩大,品牌商更有意愿和免税商合作,并降低采 购成本。对比另外三家免税商,中国人作为全世界最大的奢侈品消费群体,未来随着政策推 动消费逐渐回流,使得中国中免具备高成长性的竞争优势。

中免购物相比海外购物的竞争优势预计将持续较长时间。从目前全球疫情情况看,多个国家 疫情尚未得到控制,根据 Worldometer 实时统计数据,截至北京时间 5 月 30 日 6 时 30 分 左右,全球单日新增确诊病例近 50W 例,新增死亡病例 1.1W 例,预计出境游放开尚待时日。 根据瑞典研究机构 Generation Research 预测,全球免税及旅游零售行业要到 2024 年才能 恢复到 2019 年的水平。预计近年内,中免将继续充分享受高端消费回流红利,提高与国外 运营商的竞争优势,持续保持全球领先地位。

1.2. 中国中免股价复盘

2020 年以来长牛走势,离岛免税政策放松带动估值中枢抬升。从股价看,2020 年中国中免 股价波动主要分成三大阶段,第一阶段为 1 月-3 月,国内疫情爆发,对出入境、离岛旅游造 成巨大冲击,股价呈现逐渐下跌阶段,此时 PE(TTM)估值中枢在 30-40X 之间。第二阶段 为 4 月-9 月,随着公司大力发展线上渠道平台叠加离岛免税政策放宽,公司业绩逆势增长, 销售数据亮眼,PE(TTM)估值中枢快速攀升至 170-190X 之间,带动股价大幅抬升。第三 阶段为 10 月-春节,公司 2020 年全年业绩预计有大幅增长,使得公司估值有明显的抬升。 第四阶段为春节后-至今,春节后流动性收紧,市场整体利空,PE(TTM)估值中枢回落至 90-100X 之间。

2. 政策驱动行业加速,中免优势拓展至全球

2.1. 消费升级+政策放宽,加码国内免税行业增长

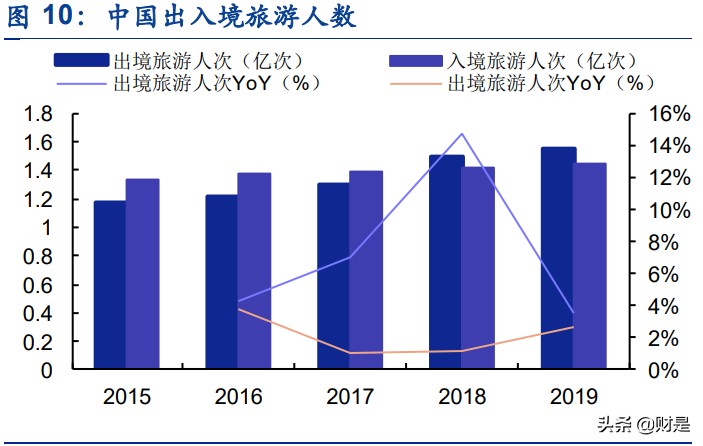

出入境旅游与奢侈品消费保持增长,撬动国内免税消费增量。2019 年,随着中国城镇化率 提升至 60.6%,城镇居民人均可支配收入增加至 4.23 万元,一二线城市消费持续升级, 驱动 旅游产业的不断升级和中国人奢侈品消费增长。出入境旅游方面,2015-2019 年,中国出境 旅游人次从 1.17 亿人到 1.55 亿人,复合增长率达到 7.28%,中国入境旅游人次从 1.33 亿人 到 1.45 亿人,复合增长率达到 2.18%,2018 年出境旅游人次首次超过入境旅游人次,并自 2013 年后一直稳居世界第一,成为全球最大的出境旅游市场。同时,2015-2019 年,中国 出境旅游消费从 1045 亿美元到 1275 亿美元,复合增长率达到 5.1%,中国入境旅游消费从 1137 亿美元到 1313 亿美元,复合增长率达到 3.67%,2019 年人均出境旅游消费为 823 亿 美元,同比增长 2.63%,人均入境旅游消费为 906 亿美元,同比增长 0.6%,旅游消费逐渐 成为人们消费的刚需。奢侈品方面,2019 年,全球奢侈品消费额已达到 2810 亿欧元/+8%, 中国人奢侈品消费占比 35%,中国奢侈品消费力不断提升,其中境内消费回流占比 30%, 境外消费外流占比 70%。不论是出入境旅游的增多还是国内奢侈品购买力的增强,都将提高 旅客光顾免税店的频率,从而带动免税消费提升。

为引导境外消费回流,政府接连出台放宽海南离岛免税政策。离岛免税政策自 2011 年海南 正式实施以来,国家又分别在 2012 年、2015 年、2016 年、2018 年、2020 年发布政策进 行了 5 次离岛免税调整,在购物额度、次数、商品品类等方面逐步放宽购物限制,释放离岛 免税市场消费潜力。2011 年,离岛免税在海南省试点运行,免税购物限额为 5000 元/人; 2012 年,免税购物限额调整至 8000 元/人,适用对象年龄从 18 岁调整至 16 岁,并增加 3 类免税品种;2015 年,增加了 17 种消费品,并放宽 11 种商品的单次购物数量限制;2016 年,非岛内居民取消购物次数限制,额度不超过 16000 元/人;2018 年,免税购物限额增加 到 3 万元/人,岛内居民也取消购物次数限制;2020 年,免税购物额度增加至 10 万元/人, 非岛内居民旅客购物次数从 2 次/年放宽至不限次数,并取消单件商品 8000 元消费限额规定, 离岛免税商品品种由 38 种增至 45 种。免税业务是引导消费回流的重要手段,面对七成的消 费外流现状,政府不断放宽离岛免税政策,超出预期,有助于加速消费回流,为中国免税行 业提供高增长动力。

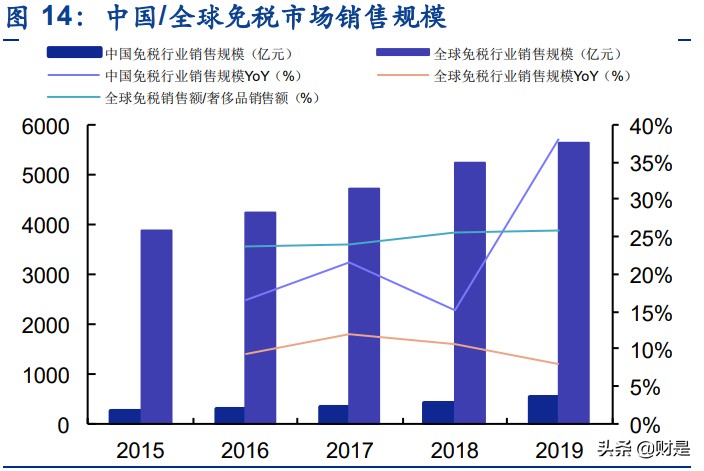

中国免税市场规模不断攀升,增速快于全球整体免税市场。受益于政策放宽与消费回流, 2015-2019 年,中国免税销售规模从 242 亿元增长至 545 亿元,复合增长率为 22.5%,增 长迅速,虽然中国的免税市场起步较晚,但增速快于全球免税销售规模,因此中国免税市场 规模占比全球份额不断提升至 9.7%。2016-2020 年中国海南离岛免税销售额从 53.5 亿元增 长至 274.8 亿元,复合增长率为 38.7%,海南离岛免税购物人次从 164.9 万次增长至 448.4 万次,复合增长率为 22.15%,人均免税消费额从 3244 元增长至 6128 元,增长主要是因为 消费额度的免税政策放开,消费额度提升到每人每年十万元的额度,政策层面刺激了人均消 费水平。在新冠疫情影响下,旅游业持续低迷,全球免税市场尤其是机场渠道受到严重的冲 击,中国疫情率先于全球得到有效控制,促进国内旅游业回暖速度远超全球市场,随着国家 为吸引海外消费回流不断推出利好政策,海南自贸区建设的加速实施带动离岛免税持续放量, 中国免税市场未来发展前景广阔。

2.2. 供应链成行业核心竞争力

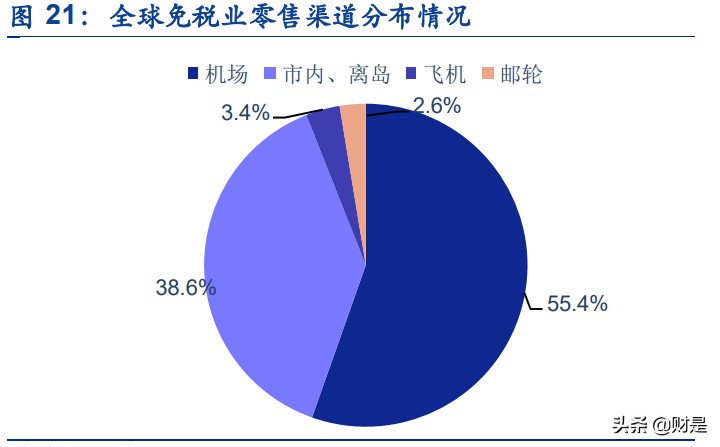

免税有七大品类+九大渠道,目标消费者为国内外旅客。免税业务向国际旅客或特定旅客销 售免税商品的旅游零售服务业务,因此也被称作旅游零售,目标消费者为来本国旅游的外国 人和去外国旅游的本国人,以招揽外国游客在本国消费并减少本国游客消费外流。免税店所 销售的免税商品是指免征关税、进口环节税(增值税和消费税)的进口商品以及实行退(免) 税(增值税、消费税)进入免税店销售的国产商品。免税商品品类主要包括烟草制品、葡萄 酒及烈酒、香水化妆品、时尚品及配件、腕表珠宝及高级书写工具、糖果及食品、旅行用品 及其他等七大类型。根据销售场所及供应对象的不同,免税店分为:机场免税店、机上免税 店、边境免税店、外轮供应免税店、客运站免税店、火车站免税店、外交人员免税店、市内 免税店、邮轮免税店等九大类型。其中机场免税店和市内免税店是排名第一和第二的渠道类 型。

品牌商合作是运营商竞争力来源,运营商盈利模式为赚取供销差价。免税商品是由免税运营 商统一向供应商采购,通过配送中心向免税店批发各类免税商品,再由免税店销售给出入境 或海南离岛旅客,部分距离配送中心地理位臵较远的免税店,考虑到运输成本等原因,由供 应商直接向这些免税店发货。免税品供应商通常为国际高端品牌,在考核运营商资质后,签 订供货合同,通常为 1-3 年。运营商主要依靠价格优势及正品保证吸引顾客做大规模,与品 牌商建立良好关系,增强渠道议价能力和获取货源能力,从而压低进货成本,获取更高的毛 利润。机场、市内及口岸为免税店提供场所,同时运营商需要缴纳租金,这也是运营商成本 端的重要构成部分,租金高低主要取决于场所的客流量规模。

2.3. 中免竞争优势明显,在国内免税市场地位难以撼动

全国范围内免税全牌照,中国中免具有免税业务绝对优势。中国的免税行业实行国家特许经 营,必须获得经营牌照才能进入该行业,经营牌照是由国家集中统一管理、发放,获得免税 品经营资质须经财政部、国税总局、海关总署等部门的审核批准,牌照具有稀缺性,获取难 度很大,因此行业准入壁垒很高。目前国内总共只有 10 家公司有经营免税行业的资格,分 别是中免,日上,海免,珠免,中出服,深免,中侨,海旅投、海南发展和王府井,其中三 家为中国中免的子公司,对比其他七家公司,中国中免是国内牌照齐全的免税公司,拥有机 场、口岸、港口出入境免税牌照、海南离岛免税牌照、市内离境免税牌照,覆盖免税行业全 业务形态,占据了绝对的霸主地位。

根据 2019 年的免税销售额测算,从免税销售额来看,中国中免(含日上和海免)的市场份 额达到 91%,为行业内最高,远远超过珠免、深免和中出服的 4%、3%和 2%,中国中免的 规模优势更加显著。考虑到免税业务对税收、传统商品价格的冲击,虽然我国免税政策有所 放开,但短期大量扩增免税牌照可能性较小,因此免税行业竞争格局趋于稳定。

海南离岛免税市场进入竞争阶段,中国中免在规模上仍保持竞争优势。自从 2011 年海南开 放离岛免税店以来,在我国居民消费水平提升以及免税消费快速增长的大背景下,我国免税 行业政策走向宽松,特别是近 3 年来,离岛免税店的经营政策大幅放宽,促进目前海南离岛 免税店增加至 10 家,其中中国中免旗下免税店共有 6 家,占据海南几乎所有的交通要塞和 旅游资源最丰富的城市,销售规模占据绝对优势,因此于上游的议价能力最强。另外 4 家于 2020年底及2021年初新开,新行业参与者加速入局,海南离岛免税市场进入良性竞争阶段。

中国中免品牌数量独占鳌头,品牌竞争优势显著。中免旗下的三亚国际免税城具有先发优势, 早在 2014 年便开始经营海南离岛免税业务,因此相比新开业的离岛免税店,中免在与品牌 商合作的优势明显:中免拥有 93 各香化品牌、52 个箱包服饰品牌以及 41 个手表首饰珠宝 品牌,相比海旅投、中出服、海发控以及深免旗下的免税店,与中免合作的品牌商明显更多。 具体来看,在热门的香化品牌中,中免实现了全覆盖,拥有 34 家热门香化品牌,高端品牌一应俱全,而海旅投、中出服、海发控以及深免的热门香化品牌覆盖率分别为 67.6%、14.7%、 23.5%和 29.4%。在精品品牌中,中免、海旅投、中出服以及深免分别拥有 91 家、43 家、 13 家和 28 家,中免一枝独秀,精品品牌数量遥遥领先。在热门箱包/首饰/太阳镜品牌中, 中免拥有 17/20/24 家,而另外四家在这三类的品牌商较少,可见中免在品牌数量和品牌品类 上都进行了全覆盖,具备优势。此外,采购方式上也存在差异,中免和中出服基本以自采为 主,而海旅投、海发控和深免预计将分别与拉加代尔、Dufry 和 DFS 合作采购。

中国中免热门 SKU 全覆盖,价格长期优惠具有竞争力。从 SKU 丰富度来看,中免三亚免税 城全部覆盖了热门香化单品,其次是海旅,深免、中出服、海控 SKU 较少,中免的 SKU 全 覆盖无疑为客户提供了最为丰富的选择,满足一切需求,对旅客的吸引力相对也更高。从价 格优惠来看,中免三亚免税城日常折扣多为 3 件 8-8.5 折(如兰蔻、倩碧等多品牌),据我们 2021 年 5 月末的统计,三亚免税城对部分商品推出更低折扣,例如雅诗兰黛小棕瓶、科颜 氏高保湿霜套装等多种单品可达 7-7.5 折,叠加积分后相较于专柜价平均折扣率可达到 6.7-7 折;海旅投香化产品优惠方式多为首次满 1080 减 300、后每满 1000 额外减 300,部分商品 享有 7-7.5 折直接优惠,母婴用品及首饰折扣方式则多为 1 件 8.5-9 折、2 件 8-8.5 折、3 件 7.5-8 折,较专柜价折扣率约为 77%-79%;中出服折扣集中于 2 件 8.5 折、3 件 7-7.5 折, 但许多单品免税定价很低,因此综合来看比专柜价大约低 35%-37%;海发控折扣集中于满 300 减 50、满 800 减 150、满 2000 减 500 以及部分香化产品 1 件 8 折、3 件 7.5 折,平均 折扣约为 63%-64%;深免与 DFS 联营的离岛免税折扣多集中于单件 8.5 折、3 件 8 折,较 专柜价折扣率约为 78%-80%。

中出服与海发控折扣力度较大,均在 6.3-6.5 折之间,中免日常折扣力度略小于海旅投,但 是考虑到对多个单品的额外折扣以及积分抵扣政策,二者实际优惠力度比较接近。且考虑到 海旅投、中出服等四家处于新开业不久,需要通过加码价格优惠吸引消费者,持续性有待观 察,综合来看,中免的价格长期具备较好竞争力。

3. 海南、线上再到市内,进击之路徐徐铺开

3.1. 国内规模最大免税综合体即将建成,公司业绩再迎增量

3.1.1. 海口国际免税城和三亚店一期 2 号地项目贡献边际增量

海南自贸港建设背景下,海南将被定位为国际旅游消费中心。2020 年 6 月中共中央、国务 院印发了《海南自由贸易港建设总体方案》,明确到 2025 年,初步建立以贸易自由便利和投 资自由便利为重点的自由贸易港政策制度体系;到 2035 年,实现贸易自由便利、投资自由 便利、跨境资金流动自由便利、人员进出自由便利、运输来往自由便利和数据安全有序流动; 到本世纪中叶,全面建成具有较强国际影响力的高水平自由贸易港。结合海南省最新发布的十四五规划,海南未来要打造“一中心、三天堂、一高地”,即立足海南自由贸易港建设, 打造国际知名度假天堂、康养天堂、购物天堂和会展高地,初步建成国际旅游消费中心。

公司与海南自贸港配套的新海港免税综合体即将建成,为离岛免税业务带来强大竞争力。 2018 年 12 月,公司成功竞得海口市滨海大道西侧、新港经六街以东共六宗地块国有建设用 地用于建设海口国际免税城及其配套项目,该项目总建设用地面积约 32.4 万平方米,规划 设计总建筑面积 69.3 万平方米,总投资约 128.6 亿元,预计 2021 年年底建成,2022 年 6 月开业,建成后将取代三亚国际免税城成为全球最大的单体免税商城。海口市国际免税城定 位为国内“规模最大、最国际、商业生态系统最完善的免税综合体”,业态包括免税商业、 有税商业、特色餐饮、儿童乐园、休闲娱乐、高端写字楼、高档酒店等,将成为海南国际旅 游消费中心标志性项目。在海南自贸港建设与离岛免税政策宽松的大背景下,预期海口国际 免税城将成为公司又一大主要收入来源,为公司业绩再添增量。

三亚国际免税城一期 2 号地项目将开工,助力三亚国际免税城消费进一步释放。3 月 18 日, 公司拟投资 36.9 亿元用于三亚国际免税城一期 2 号地项目建设,打造免税商业与高端酒店 为一体的旅游零售综合体项目。此次项目位于三亚海棠湾免税店一期和海岸线中间,距离三 亚市区 28 公里,东至海棠湾海岸线、西至三亚国际免税城、南至威斯汀酒店、北至洲际酒 店,地理位臵稀缺。项目用地面积为 10.88 万平方米,总建筑面积约为 17.25 万平方米,其 中地上建筑面积约为 10.70 万平方米,地下建筑面积约为 6.55 万平米,免税店占地面积预 期超过 2 万平。免税商业部分计划建设周期为 21 个月,预计 2022 年底开业,酒店部分计划 建设周期为 48 个月。据南海网有望引进 LV、爱马仕等高端奢侈品牌,丰富品类,承担多数 精品的销售,释放政策红利,实现三亚国际免税城整体升级,打造亚太地区最高端的免税购 物中心。目前海棠湾免税店年客流 720 万人次,实际购物 235 万人次,平均日接待客流 2-3 万人次,旺季营业面积不足,二号免税店将与三亚国际免税城、三亚海棠湾河心岛项目有机 结合,业态互补,降低客流压力,充分释放旅客消费力。

3.1.2. 中免 25 年海南免税销售有望超 2300 亿,海口国际免税城 22 年起逐步发力

2025 年海南免税销售目标 3000 亿,预计中免海南免税销售近 2400 亿。据中新网,2021 年 1 月 24 日海南省代省长冯飞在海南省六届人大四次会议上提出,海南“十四五”时期将 完善全岛免税销售网络,实现国外商品和国内购买力充分对接,吸引免税购物回流 3000 亿 元(5 年实现 5 倍增长)。根据我们的预测,中国中免到 2025 年海南销售有望超过 2000 亿, 具体假设如下:

1)海南离岛目标顾客人数:

考虑到免税商品主要为价格偏高的中高端商品,对应消费人群为消费能力较强的中高端消费 者,主要进出岛方式为航空,因此我们以海南最主要的海口美兰机场和三亚机场吞吐量的 1/2 作为离岛单向客流。

海口美兰机场:美兰机场二期工程预计在 2021 年投运(2016 年开始建设,原计划 2020 年 底投入运营受疫情影响有所推迟),根据环球网,美兰二期项目建成后,1 期+2 期最高年旅 客吞吐量可达 4500 万人次。在三亚凤凰机场产能受限情况下,预计离岛免税新政不断刺激 下,将主要承接进出岛客流增量。2020 年受疫情影响,吞吐量有所下降,考虑到 2020 年下 半年客流反弹趋势已经显现,预计 2021 年客流量增速达 53%,略超过 2019 年疫情前水平。 后续几年在海南离岛新政继续发力以及二期项目扩充产能的情况下,假设 22-25 年旅客吞吐 量增速为 24%/15%/13%/9%,到 25 年承接旅客吞吐量达 4431 万人,接近上限。

三亚凤凰机场:三亚机场于 2008 年全面启动总投资约 34.36 亿元的三期扩建工程,2018 年 基本完成,可满足旅客吞吐量 2000~2500 万人次/年的保障需求。考虑到此前三亚机场吞吐 量已经达到 2000 万,在新机场尚未建成情况下,预计未来提升空间较为有限。预计 2021 年在疫情影响消退背景下吞吐量增速达44%,2022-2025年增速递减,分别为5%/6%/1%/1%, 2025 年吞吐量达 2500 万的客流上限。

综上,按照海南离岛免税消费目标人群=(三亚机场吞吐量+海口机场吞吐量)/2,预计 2021-2025 年,海南离岛免税消费目标人群增速为 49%/15%/11%/8%/6%,到 2025 年人数 约 3500 万人。

2)购买渗透率:

根据海关总署发布的各年度海南免税购物人次,以及三亚和海口机场旅客吞吐量情况,可以 得到中国中免历史年度的购买渗透率情况,2015-2019 年购买渗透率有 0%-5%的增加值, 且呈现加速趋势,2020 年在海南新政的催化和境外游受阻情况下,渗透率大幅上升 11%, 海南新政具备长远政策效果,保守假设未来几年渗透率每年增幅为 2%。

3)客单价:

根据海关总署公布的海南离岛免税销售总额和免税购物人次情况,可得各年度离岛免税销售 客单价,2017-2019 年离岛免税销售客单价较为平稳,2020 年下半年新政提高免税购物额 度至 10 万元,全年客单价大幅上升 73%至 6139 元,2021 年为新政实施后的第一个完整年 度,假设当年客单价同比上升 31%至 8050 元,2022 年增速微降至 17%,为 9390 元,据南海网,公开股东大会 及公司公告情况,中免和顶奢品牌的谈判正在进行当中,三亚店一期 2 号地也在积极筹备建 设,预计后续高端奢侈品牌将逐步引入,精品销售占比持续上升,,预计 2023-2025 年客单 价增速为 25%/25%/22%,达 11700/14592/17839 元。

综上,根据中免离岛免税销售总额=海南离岛目标顾客人数×购买渗透率×客单价,可得 2021-2025 年中免离岛免税销售增速为 109%/43%/47%/43%/37%,2025 年中免离岛免税销 售额可达 2357 亿元。

海口国际免税城将与 2022 年起逐步贡献增量。 目前,地块五项目主体结构及楼层板施工基本完成,地块二项目正负零已经完成 90%,预计 5 月中旬可完成,地块三已开始土方施工工作,海口市国际免税城免税商业中心预计 2022 年六月正式营业。预计 2022-2025 年:

1)营收:预计 2022 年下半年开始,海口国际免税城销售逐步进入爬坡期,假设 2022-2025 年购物人 次占海南全岛购物人次的比重分别为 7%/16%/22%/24%,开业初期客单价为三亚店客单价 的 60%-70%,约 8000 元,后在品牌(尤其是顶奢品牌)引入不断完善的背景下,逐步以每 年 40%/35%/30%的增速增长,到 2025 年客单价达 19656 元。2025 年营收总额达 623.35亿元。

2)毛利率:对标三亚店的毛利率水平,预计毛利率约 48%-49%。

3)净利率:考虑到免税门店经营较为相似,期间费率及其他项参照三亚店水平,预计基本 稳定。预计 2025 年海口国际免税城净利润有望达 108 亿元。

此外,岛民免税政策落地后还将贡献增量。根据《海南自由贸易港建设总体方案》 及海南省省长沈晓明的公开讲话,岛民免税政策免关税,商品种类主要针对日用消费品,对 象针对海南本岛居民。我们预计将与现有离岛免税政策起到错位配合作用。

结合我们上述测算和政府目标,预计 2025 年海南免税销售 3000 亿目标=2500~2700 亿离岛免税销售(其中中免销售 2200~2400 亿)+300~500 亿岛民免税销售。

3.2. 疫情催生免税电商业务,未来值得持续期待

公司及时推出线上渠道平台,电商业务销售占比提升。中国中免一直以来在跨境电商直邮业 务方面的尝试从未止步,早在 2015 年和 2017 年公司就分别推出跨境电商“中免商城”和 “CDF 回头购”,但因为利润空间薄和内部原因,纷纷下架。2020 年受新冠疫情影响,公 司联合地方政府及合作方积极推出线上购物渠道:“海南离岛免税补购”、“日上直邮”、“CDF 会员购”等线上平台。其中,“海南离岛免税补购”上线一个月达到 8112 万元,“日上直邮” 月销售额一度超过了 20 亿元,5 月份三亚国际免税城网上商城促销第一天销售额突破 4000 万元,创下单日销售额纪录。2020 年 4 月,位于三亚红树林度假酒店和南山旅游景区内的 两家免税体验店同步开业,开创了线下免税品展示、线上购买的离岛免税新模式,为消费者 免税购物再添新选择。在线上渠道的发力下,公司 2020 年业绩逆势增长,表现亮眼,据海 关总署、公司公告及我们之前外发的年报点评,2020 年日上直邮营收近 120 亿元,离岛补 购 40 亿元以上。

不同电商平台主要采取补购、会员购和线上预定三个运营体系,向有序整合趋势发展。

1) 补购模式:征收关税、消费税、增值税,完税后进行销售,采用分批送货,集中报关的模式, 主要指海南离岛补购平台;

2)会员购模式:征收跨境模式税费(限额以内免征关税,消费 税和增值税承担 70%),主要指 CDF 会员购北京等电商平台;

3)线上预定:主要是线上下 单,线下提货平台。目前线上平台模式和入口较多,未来会逐渐走向有序整合。

自贸港建设支持下免税电商业务的发展前景值得期待,与离岛免税互补协同发展。伴随自贸 港建设的支持下,2020 年初,根据《关于扩大跨境电商零售进口试点的通知》,海南全岛纳 入跨境电商零售进口试点范围。2020 年 4 月,国务院同意在三亚设立跨境电商综合试验区, 为海南跨境电商发展提供了有利条件。据海南省商务厅统计,2020 年海南跨境电商零售进 口额实现 5.26 亿元,同比增长 7.53 倍。对比离岛免税和跨境电商来看,海南跨境电商业务 采购多元品类 SKU,可以与离岛免税等形成一定互补,目前税率不占优,且采购渠道多元下 品质或也有一定差异,优势品牌 SKU 不尽相同,目前适用客群、额度均有差异,因此跨境 电商直接分流离岛免税相对较为有限,更多是互补发展。对比日上直邮和海南离岛免税的经 典单品价格,日上直邮在兰蔻小黑瓶、赫莲娜绿宝瓶、科颜氏高保湿霜等单品上价格更低, 海南离岛免税在雅诗兰黛小棕瓶、资生堂红腰子、科颜氏安白瓶等单品上价格更低。

依托强大供应链和运营实力,营销手段、促销活动灵活。公司依托自己在免税业务领域与品 牌商的合作关系,建立起强大的供应链体系,保障线上业务的价格优势。2021 年 618 预售活动中,主要品牌的重要单品如雅诗兰黛小棕瓶、资生堂红腰子、赫莲娜绿宝瓶、SK2 大红 瓶精华等产品,日上免税店价格比李佳琦或者薇娅直播间更具备价格优势。同时在运营层面, 积极顺应潮流开展直播活动,推出新品并策划多个促销活动。

凭借上述优势,日上直邮销售成绩亮眼。2020 年,根据我们此前外发年报点评的测算,日 上上海(线下+线上)营收 137.3 亿元,,归母净利润 12.4 亿元(考虑税后返还租金约 10.7 亿),归母净利率约 9.1%。其中线上部分营收约 115-120 亿,归母净利润 13-16 亿元,归母 净利率 11%-13%,线上实际净利率 22%-26%,盈利能力较强,2020 年开展以来,全年营 收占总营收 20%以上。

日上上海直邮业务实为完税模式,需要缴纳关税、消费税和增值税,消费者购物资格获取最 容易,无需出境记录。线上业务作为有税业务,不具备免税牌照壁垒,但 2020 年开展以来, 依托强大的供应链和运营实力带来的价格、购物体验等多方面的优势,全年营收占总营收 20% 以上,且盈利能力较强,再次证明中免牌照以外的从供应链到运营体系实力。

3.3. 上海机场新租金补充协议超预期,公司在渠道上议价能力提升

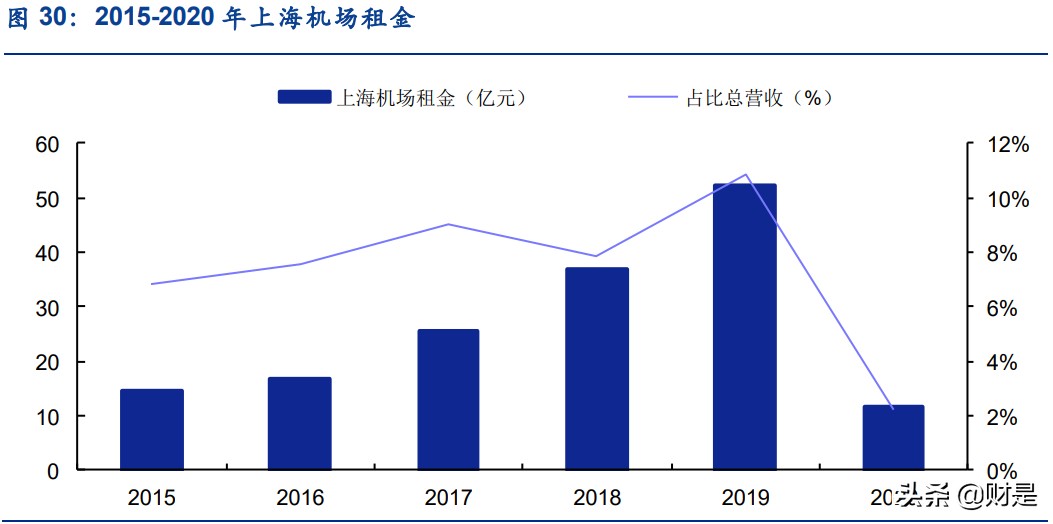

公司与上海机场重新签署租金协议,保底租金变保顶租金。上海机场免税业务是公司机场免 税业务中很重要的组成部分,具有强大的客户资源基础和采购规模效应,上海浦东国际机场 和虹桥国际机场出入境客流量从 2015 年的 0.3 亿增至 2019 年的 0.4 亿,占全国的比重 20%以上,客流稳定。日上上海与雅诗兰黛、欧莱雅、路易威登等国际奢侈品供应商保持良 好的合作关系,采购规模优势下议价能力显现。日上上海 2018-2019 年实现营业收入 104.5 亿、151.5 亿元,实现归母净利 4.67 亿、4.49 亿元,分别贡献公司 15%和 10%的净利润, 2020 年虽线下受疫情影响,但线上直邮强势助力,实现营收 137.3 亿元(线上+线下),归 母净利 12.5 亿元。2021 年 1 月 29 号,基于疫情原因,上海机场与中国中免子公司日上上 海签订关于免税店租金的补充协议,自 2020 年 3 月 1 日起实施,根据此前协议,上海机场 将合计约 17000 平米的的机场内经营面积交给日上经营,约定从 2019 年开始至 2025 年结 束,日上要付给上海机场合计410亿的租金,还约定每年提点不能低于日上营业额的42.5%。

新协议下,租金大致分为两档:

1)当月度国际客流≤216 万时,租金=月实际销售提成=人均贡献×月实际国际客流×客流 调节系数×面积调节系数,其中,“人均贡献”参照 2019 年人均贡献水平设定为 135.28 元;

2)当月度国际客流>216 万时,租金=月保底销售提成=当年保底销售提成/12。

若当年实际国际客流>约定的当年度对应的客流区间最小值,则取当年对应的年保底销售提成;若当年实际国际客流≤约定的当年度对 应的客流区间最小值,则取其所在区间对应的年保底销售提成;特别的,若 2022 年以后(含) 的年实际国际客流在 2019-2021 年所对应的区间内,则对应年度的年保底销售提成=所在区 间对应年度保底销售提成*(1+24.11%)。

比如,2021 年双方约定的客流区间为 4404-4636 万,若实际的年国际客流在这一区间内, 则租金为 2021 年对应的年保底销售提成 45.59 亿元的 1/12;2022 年约定的客流区间为 4636-4868 万,若 2022 年国际客流超过 4636 万,则租金为 62.88 亿元的 1/12=5.24 亿元, 若 2022 年国际客流在 2021 年的区间 4404-4636 万之间,租金为 45.59*(1+24,11%) *1/12=4.72 亿元。可见,新的协议规定了上机租金收入的上限,没有划定保底金额,但是 2022 年之后,若年实际客流落在 2019-2021 年对应的区间内,均会在该区间保底收入的基础上增 加 24.11%。

公司在渠道方面议价能力提升,机场免税盈利得到改善。根据新租金补充协议,2020 年公 司向上海机场支付的租金约 11.56 亿元,对比 2019 年的 52.1 亿元,同比减少 77.8%。 2015-2019 年,上海机场租金占公司总营收比例从 7.57%逐年提升至 10.86%,2020 年大幅 下降至 2.2%,新协议利好公司机场渠道盈利能力提升,当前机场免税店扣点普遍在 40%以 上,机场免税店净利润率较低,该协议缓解了公司短期支付高额固定租金的压力,从而改善 机场免税店净利率。疫情使得免税产业链上各主体的格局发生了重要变化、产生了深远影响, 疫情后公司相对于国际枢纽机场的议价能力明显提升,公司与国内其他机场暂未达成租金减 免协议,但考虑到首都机场已公告 21-23 年度免税关联交易协议草案及 2020 年报相关项目 收入,存在租金减免预期,机场免税店综合成本有望下降,净利润仍有改善空间。

3.4. 中国中免提前扩大布局优势,待市内免税政策放宽后有望加速增长

中国市内免税店处于起步阶段,市场潜力有待开发。相比机场免税店,市内免税店可以给消 费者提供更丰富的产品、更充裕的购物时间,给运营商提供更低的租金成本,其盈利能力更 高,与离岛免税店接近。现阶段,我国市内免税店分为两种:出境市内免税店和入境市内免 税店,分别针对出境的外国居民和年满 16 周岁、180 天内有出入境记录(非港澳)的中国 公民。目前中国市内免税店尚处于起步阶段,国内只有中国中免、中出服、中侨以及新晋的 王府井四家公司持有市内免税牌照,共 15 家市内免税店,其中中国中免拥有 5 家,此外还 有 2 家在计划中,中出服拥有 9 家,中侨拥有 1 家,中出服和中侨运营入境市内免税店,中 国中免运营出境市内免税店,相比而言,前者顾客规模更大,且可以即购即提。

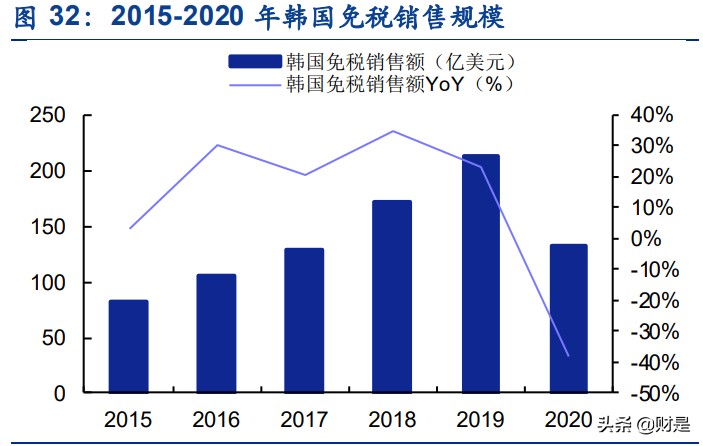

韩国市内免税政策逐步放宽,造就市内免税渠道主导地位。韩国于 1979 年率先推出市内免 税店政策,旅客凭借护照和出境机票可在市内店购货;1985 年,韩国国人购买免税品限额 从 500 美元增加到了 1000 美元,并由于 1988 年汉城奥运会的举办以及国人海外旅行自由 化,导致出入境旅客的增加,也加速了韩国市内免税店在数量上的急速提升;1995 年,韩 国国人免税购买限额从 1000 美元增加到了 2000 美元,但由于金融危机的影响,在 1997 年 将国人免税品购买限额降低至 400 美元;2001 年,购买限额回调至 2000 美元。2006 年, 韩国国人免税限额从 2000 美元上调至 3000 美元;2013 年,市内免税店牌照资格从满 10 年续约制改为每 5 年公开招标,此举促进了韩国市内免税商的有序竞争;2017 年,韩国市 内免税店牌照从 2009 年的 10 块增加到了 27 块,成为韩国免税商品销售的最大渠道;2019 年,韩国国人免税购买限额提升至 5000 美元。韩国政府四十年来对市内免税政策的持续放 宽,造就了韩国免税市场的独特生态。韩国免税销售额从 2015 年的 81.43 亿美元增加到 2019 年的 212.64 亿美元,CAGR 达到了 28.09%,位居全球免税市场榜首,2020 年由于 疫情影响,韩国免税销售规模下滑约 38%。其中,2019 年市内免税销售 180 亿美元,占比 高达 85%,占据韩国免税市场主导地位,形成特色渠道。

对标韩国市内免税政策发展历程,我国市内免税在限额和客户限制的放宽政策有望落地。随 着国家发改委于 2020 年 3 月 13 日发布《关于促进消费扩容提质加快形成强大国内市场的实 施意见》,提出“坚持服务境外人士和我出境居民并重,完善市内免税店政策,建设一批中 国特色市内免税店”后,各重点省份政府纷纷出台政策推动市内免税店的发展建设。2020 年 9 月 7 日,国务院批复将优化北京市内免税店布局,落实免税店相关政策;据 2021 年上 海市商务工作会议,上海将力争在 2021 年实现市内免税店新政策落地,国人市内免税新政 或有望加速推行。参考韩国市内免税政策,针对出入境的国内外居民,出境前和入境后可在 市内免税店购物,免税限额为 5000 美元,而中国免税限额为 8000 元人民币,属较低水平, 且市内出境免税店仅针对出境的外国居民,结合我国多地政策提出要促进市内免税店发展, 预期未来中国市内免税政策将有所放宽,结合王府井新获市内免税牌照以及离岛免税政府多 次放宽等一系列支持免税行业的政策,中国市内免税政策有望放宽。韩国免税销售对象中, 70%为中国人,这部分消费回流值得期待,预期我国市内免税政策放宽落地后,市内免税市 场规模将高速增长,远超韩国。

中国中免提前布局市内免税赛道,待政策放开有望高速成长。公司早在 2019 年就积极布局 市内免税店,在青岛、厦门、大连、北京、上海先后开设五家市内免税店,2020 年公司又 与武汉港发集团、西安中大国际形成战略合作,将在武汉、西安地区设立市内免税店。虽然 公司市内店仅面向港澳台/外籍且即将出境的旅客,客户群规模小,品类也不如机场店丰富, 但市内免税店更重要的意义在于占据先发优势,等待市内免税政策放宽落地,公司凭借着自 身在免税行业的霸主地位和规模优势,将能迅速抢占市场,打造新盈利增长点。对比中出服 的市内免税业务,公司在市内已有的免税门店布局未占有明显优势,但已开始加速扩张步伐, 此外,中侨与中国中免隶属于同一母公司,近年,中国中免和母公司为了解决同业竞争问题 以及减少关联交易,进行了种种资产划转,不排除未来有相关合作可能性,加快公司在市内 免税赛道上的布局进程。此外,未来政策有望将市内出境免税店向国人开放,中国中免是国 内唯一一家运营市内出境免税店的公司,由于国人消费能力强,消费者基数大,预期这一政 策的放宽将有效带动公司市内出境免税店销售额的高速增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/721395367.html