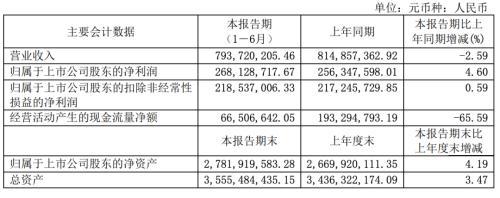

一句“弹弹弹,弹走鱼尾纹”的眼霜广告,让丸美这家化妆品公司成为了当时家喻户晓的公司。经过多年的苦心经营,丸美股份在2019年7月实现了阶级的跨越,上市成功。从20.54元的发行价,一路飙升,市值曾经超过珀莱雅,上海家化,一度成为股民眼中的香饽饽。但好景不长,自上市股价一路上涨至91.80元后,一路下跌至34.07元,高开低走的丸美股份成为了股民手中的烫手山芋,套牢了无数韭菜。直至日前,从公布的半年度财报来看,公司的经营状况依旧是不容乐观,跌跌不休已经成为了常态。丸美有三大品牌,一是丸美系列,定位中高端,为公司收入的主要来源,专注于眼部护理;二是春纪系列,定位中低端,专注于大众化护肤产品;三是恋火系列,定位高端,专注于化妆品和彩妆业务。采取的业务模式也很简单,主要是经销模式,辅之以直营。在报告期内,化妆品类零售总额为1918亿元,同比增长26.6%。而丸美实现8.73亿营收,同比增长10.09%,增速低于市场增长趋势。其中,丸美实现8.32亿,同比增长11.27%,占95.48,毛利率为64.06%。线上实现营收5.16亿,占59.22%,同比增长21.11%,线上直营同比增长90%;线下实现营收3.56亿,占比40.78%,同比下降3.14%,美容院渠道同比增长13%。从公布的半年度报告可以看到一下几个比较好的指标:1、坏账率低。报告期内,公司应收账款余额为31,30.8,0万元,一年内到期的应收账款为3129.9万元,1-2年到期的应收账款为0.9万元。公司的坏账计提规则为1年内的计提1.17%,1-2年的应收账款计提50.72%,报告期内计提的坏账为37.18万。如此激进的坏账计提方法,也没有增加坏账的计提额度,可见,丸美在应收账款回收方面还是可圈可点的。这也与其收入确认模式有关,公司主要以经销模式,公司收到经销商货款后,在约定的时间内发货,经销商确认收货后,公司确认收入并开具发票。 也就是说,先收钱,再发货。直营业务直接面对终端,一手交钱一手交货,应收账款坏账率低也是必然。2、手持大量现金,有备无患,但经营活动产生的现金净流量为负。报告期内,公司的货币资金有16.37亿元,现金充足,还有闲钱购买理财产品,可以说公司并不缺钱。但是,尽管报告期内实现归母净利润为1.85亿元,经营活动产生的现金金流量为-4250万,也就是说公司的盈利并没有转化为现金,而是支付了接近3亿元的期间费用,其中主要为广告宣传费,重金投入的广告宣传费能否带来营收的高速增长,从目前来看,效果还不明显。3、负债率低,经营风险较小。资产负债率低,可能是化妆品行业的普遍现象。通过公开数据查询发现,报告期内,同业可比公司大部份资产负债率都比较低,行业的中位值是26%,丸美是20.63%,最高的为上海家化45.34%,最低的为拉芳家化8.73%。可见,在资产负债率上面,并没有表现出比较显眼的优势。4、线上业务营收同比增加较高。报告期内,丸美值得关注的亮点是线上业务营收同比增长21.11%,虽然略低于化妆品类零售总额的同比增长速度,但是,也从侧面说明,丸美在转战线上的成果在逐渐显现出来。公司持续在新媒体如小红书、抖音、微博投入广告,吸引年轻的消费者,达到了一定的效果。但是也要持续关注以下几点:1、线下销路不畅,营收同比下降。从公布的财务数据来看,线上业务营收同比增长21.11%,虽然不及市场增长速度,也差强人意。但是,线下业务同比却下降3.14%。要知道,去年同期受到疫情的影响,化妆品类线下业务都在一定程度上出现下滑的情况,与去年同期相比,国内疫情得到了明显的控制,线下业务应该已经慢慢步入正轨,线下业务不增反降,财报给出的解释是“日化专营店渠道恢复未达预期,百货专柜渠道恢复向好”,而且美容渠道同比增加了13%,那么日化专营店渠道以及百货专柜渠道的销售额同比降低应该更加不容乐观。2、自制产能没有扩充,委外加工份额提高。一方面,公司没有扩充产能的迹象。根据公布的半年报显示,在报告期内公司新增机器设备120万左右,比新增的办公设备170万还低50万左右,设备的新增等同于无。另一方面,公司的委外加工的金额有提高的迹象。委托加工物资金额为1721万元,比期初金额还高556万,与此同时,公司在半年报中亦解释毛利率的降低部分原因在于运输成本的增加,对化妆品生产制造的公司而言,影响营业成本的一般是原材料、辅料以及包材,原辅包材的价格变动对化妆品公司的生产成本至关重要,尤其是包材,最近一年包材的价格直线上涨,造成产品成本增加是必然的,而丸美解释由于运输费的增加在一定程度上降低了毛利率,则说明公司在逐渐提高委托外加工的产品比例,因为在委外产品完工入库达到可销售状态之前的运输成本是要计入到产品的生产成本当中。不能否认的是,这种生产模式在一定程度上是符合公司的发展战略的。丸美宣称“坚守以品牌为核心的运营逻辑”,即可以解读为注重公司品牌的推广,剥离逐渐将次要产品委外加工。3、生产能力一般,研发能力不强。公司在财报中宣称的核心竞争力包括:拥有强大的生产能力和供应链管理能力、拥有强劲的研发实力和研发系统。从2020年年报中披露的生产能力来看,广州科学城 5C工厂的产能利用率为67%,生产能力没有完全充分利用起来,而且还有一部分产品是采用的委托外加工生产的。目前正在新建广州科学城智能工厂,也就是智能制造项目,产能设计与广州科学城 5C工厂相当,3582.50吨,预算投入资金2.75亿元,目前仅投入256万,预计2023年完工。从目前的产能利用率,到2023年的设计产能翻一倍的计划,结合销售状况以及现有产能投入来看,生产产能的扩张估计很难实现。营收上不去,产能设计再高,只会增加公司的生产成本。再从研发投入来看,报告期内研发费用为2460万元,同比增加3.53%,占营业收入的2.76%,且研发形成的无形资产占无形资产余额的比例 0%,换句话说,就是公司的研发投入并没有形成公司的无形资产,还处在研究阶段,没有转化成生产力。从公司2020年年报中公布的技术人员来看,技术人员88人,研发费用的人工薪酬为1523万元,每个技术人员工资17万元/年左右,2021年半年报公布的研发费用中的人工薪酬为821万元,基本与2020年保持一致,由此可以预测,公司在研发投入这一块,没有较大的变化,研发能力在2021年很可能不会有较大突破。资本市场喜欢讲故事,丸美的故事在上市之初就开始讲,但是故事讲完之后,需要兑现的时间到了却交不出一份完美的答卷,投资者就不会为其买单了。丸美定位的轻奢品牌剑指高端定位,现在还没能得到市场的认可,大众化美妆产品亦没有较大突破,唯有丸美系列,维持着一般的增长率,市场不为其买单也是理所应当。尴尬的是2020年年底公司为实行的股权激励计划,授予相关人员以32.53元购买81.96万股的权利能否顺利行权都是一个问题。目前公司股价34.07元/股,按照目前股票价格的走势,跌破32.53元也指日可待了著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/281663619.html