“弹弹弹,弹走鱼尾纹”,这句耳熟能详的广告词,让我们一下记住了丸美股份。

尽管IPO过程一波三折,备受质疑,但投资人的追捧热度依然火热。

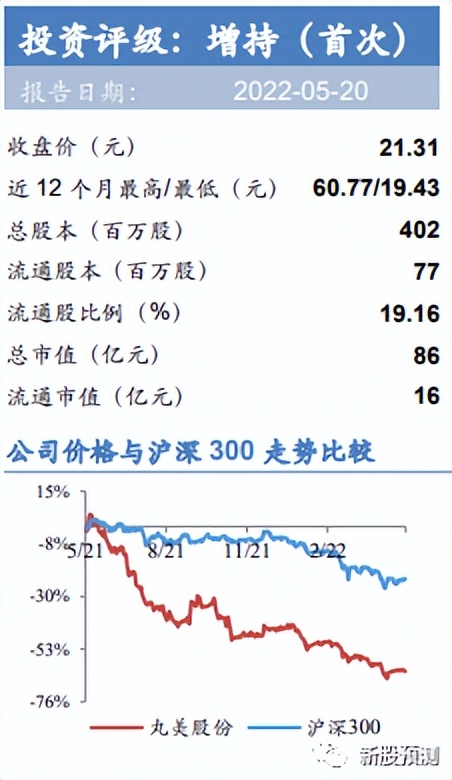

截至12月10日,丸美股份总市值已达到252亿元,上市不到5个月,丸美股份总市值相继超越了珀莱雅、上海家化等日化龙头,成为A股市场美妆个护市值第一股。

那个曾在IPO期间被市场质疑重广告轻研发的丸美股份,怎么一下就获得投资人的认可了呢?

研发投入占比真相

回顾丸美股份的资本市场之旅,并非一帆风顺,2014年至今,五年时间里,丸美股份三度冲击IPO,终于在2019年7月成功登陆上交所。

在这期间,有声音质疑丸美股份“营销成本高、研发投入占小”,并指责丸美股份的业务主要由广告推动。

根据公开资料显示,2016年-2018年,丸美生物营业收入分别为12.08亿元、13.52亿元、15.76亿元,同期,丸美生物的销售费用分别为4.72亿元、4.67亿元和5.35亿元,占比分别为39.07%、34.54%和33.95%。其中2016年至2018年,公司用于广告宣传类的费用支出分别为3.38亿元、2.90亿元和3.90亿元,占公司销售费用的比例分别为71.58%、62.12%和 72.87%。

同期,丸美股份的研发费用却分别仅2479.57万元、2829.62万元和3382.23万元,占当年营收的比重为2.05%、2.09%、2.15%。

面对这一争议,董事长孙怀庆在接受媒体采访时坦言,公司确实花费了大量的心思参与品牌建设,但其却并不认可对于公司“轻研发”的“指控”。

实际上,与同行业日化企业的研发强度相比,丸美股份的研发投入并不弱。

公开资料显示,2018年,上海家化和珀莱雅的研发费用占营收比例分别为2.09%和2.17%,丸美股份在其中间值,为2.15%。同时,丸美股份的销售费用率还远低于同行业平均值。

数据显示,2016年-2018年,上海家化、拉芳家化和欧珀莱三者的平均销售费用率均在38%以上,而丸美股份仅2016年销售费用率超过39%,2017年和2018年分别仅为34.53%和33.93%。

“我们现在有超过50名工程师,我们公司总人数八九百人人,从占比上看在行业内并不低”孙怀庆说道。

从研发团队建设的角度就可以看出公司对研发的重视程度,“我们的总工程师佐佐木公夫,是资生堂工作了四十多年的高级工程师;副总工程师是长崎大学的副教授、博士后;制造总监是资生堂中国生产本部的部长;品管总监酒井成俊全家从大阪迁到广州,我们专门为他解决了小孩上学的问题。” 孙怀庆说道。

在孙怀庆看来,公司以中日合资企业的身份成立,就是为了获得基于日本原料研究出的配方,这样做的好处就在于保证了与世界一流同步的品质,“毕竟日本人(在化妆品行业)比我们领先很多年,我们去追赶的时候,人家也在向前跑”。

据孙怀庆介绍,公司拟在明年筹建上海研发中心,加强东京研发中心,未来三年之内,还将筹建纽约和巴黎研发中心,“化妆品行业最为发达的三大超级大国,就是日本、法国和美国,而我们国家化妆品行业发展的最好的地方,就是长三角和珠三角,这些区域我们都会建设研究院”

财务指标亮眼 品牌渠道给力

从2019至今的相关财报数据看,丸美股份在上市“元年”实现了业绩增长逐季提速、品牌产品渠道优势进一步凸显的局面。

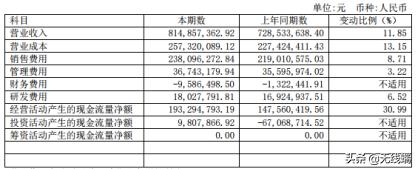

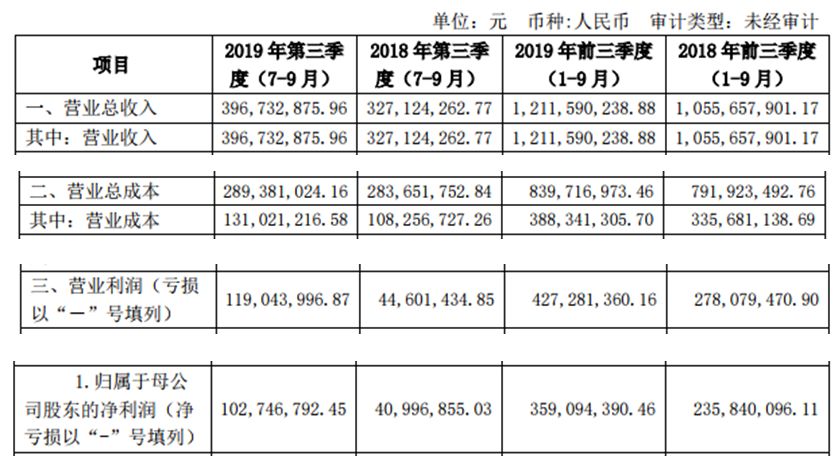

在营收和净利润单季增速方面,2019年1-3季度,丸美股份营业收入同比增速分别为8.88%、11.85%、14.77%;同期公司净利润同比增速分别为25.27%、31.57%、52.26%;在公司业绩逐季攀升的同时,公司1-9月毛利率67.95%,较同期基本保持平稳,净利率29.47%,同比增长7.37个百分点,显示了丸美营收体量和盈利能力的“双增长”趋势。

营销、渠道费用对于美妆企业而言,往往是成本来源的大头之一,合理控制销售费用也是提升企业盈利能力的关键因素之一。财报数据显示,丸美股份1-9月销售费用率为30.18%,同比下降4.82个百分点,销售费用绝对额同比下降1.03%,显示了公司出色的成本控制能力。

与此同时,丸美股份继续推行代言人+黄金单品+稳健广告投放的营销策略。丸美周迅、彭于晏代言人强强联合,春纪吴谨言人气助推,以黄金单品为核心,辐射各品类各系列。公司广告投放除机场登机牌等基础投放外,适应新时期受众行为方式,加大线上视频网站大剧和网综的植入、明星大头贴、广告贴片的投放,同时推进社交平台应用,多维度发力。

结合品牌和营销优势,丸美股份在线上线下渠道进一步发力。市场研究机构相关研报指出,在2019年“919”、国庆等集中电商活动的助益下,丸美股份主品牌丸美三季度电商渠道销售提速,前三季度电商渠道销售增速20%左右;线下百货及CS渠道按公司规划稳定运营,均实现优于渠道业态的较高增长,1-9月百货/CS渠道分别增长约25%、10%。此外,丸美颇具特色的美容院经销渠道新增口服液产品线,订货情况理想,助力该渠道销售收入增长约30%。

此外,在资产和经营质量方面,丸美股份现金流水平良好,三季报经营现金流净额增长10.94%。公司存货/应收周转天数分别为105.2天、0.5天,与同业相比依然处于较优水平。

丸美股份业绩一路走强的背后,是公司品牌、营销优势的进一步夯实。2019年,“丸美”主品牌继续加强品牌建设,顺应高端化趋势,继MARUBI TOKYO日本酒御龄冰肌系列后,丸美第二个日本研发生产的原装进口高端系列——MARUBI TOKYO 日本花弹润娇嫩系列正式在国内上市销售,针对轻熟龄肌抗衰老,极好的紧致抗氧化功效,进一步夯实丸美在高端抗衰老领域的竞争力。

品牌和产品的高端化优势突出,是丸美股份相比不少国货品牌的的重要特点之一。在丸美的主打产品中,眼霜、精华、面霜为护肤品中附加值最高的品类,往往具备“功能成分含量最高、效用区别最大、单位重量单价最高、消费者支付意愿最强”的特征,是护肤品诸多品类里“皇冠上的明珠”。

华创证券近期的一份深度研报指出:“丸美品牌以眼霜品类切入,定位中高端,线下客单价约400元。盈利能力突出,除2016年以外净利率水平超20%,2018年净利率水平为26.15%,ROE达到30.20%,在化妆品同行中遥遥领先。”

在聚焦高端化的同时,丸美股份近年来在品牌差异化和较低线市场上也可谓动作频频。公司于2006年创立了大众化妆品品牌“春纪”,旗下包括“杨梅水样保湿系列”、“弹力娇嫩系列”、“黑白摩登美白系列”等产品,至今已成为公司营收利润的重要支撑之一。2017年,丸美又进一步收购彩妆品牌“恋火”,捕捉市场新热点。

在行业分析人士看来,丸美股份通过多层次、差异化品牌布局,使其丰富的品牌产品能够满足各个层级消费者的需求,提高市场占有率以及客户黏性,公司产品针对群体广泛,适合不同年龄阶层与消费群体,也形成多品牌差异化发展的成功路径。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/561484851.html