本文首发于微信公众号“众研会”,关注后回复“1”可获取各板块精选个股!

这家公司依托大单品效应,前期销售费用的投入打造出品牌效果,目前进入收获期,在销售费用投入逐年放缓的情况下,毛利率保持稳定,盈利能力连续三年提升。今年一季度公司毛利率略有下降,期间费用率有所提升,未来主要还看公司费用率的控制力度。

估值的角度来看,这家公司20年ROE的提升有难度,PB处于历史高位,有一定风险。

投资逻辑

1、据Euromonitor预测,2023年我国化妆品市场规模将达到6211亿元,市场空间巨大。

2、丸美股份目前为国产眼部护肤品牌关注度第一,2020年携手新晋偶像推出丸美小红笔眼霜,市场反应良好。

3、旗下子品牌推出以来对营收贡献较少,核心单品和高端产品线的规划也未曾在年报中提及。

4、仅靠核心单品的迭代升级使得丸美的营收结构既牢固又脆弱。牢固在于核心单品多年积累的市场使得丸美仅靠这一系列也可获得相当可观的收入,而脆弱在于市场中并没有类似丸美专注于眼部护肤的国产品牌存在,消费者忠诚度无从考量,一旦在同质化商品中出现爆款商品对核心单品产生冲击,丸美并没有其他可以抵消冲击的产品。

总体来看,丸美股份是个偏科的学生,也曾试图补补其他科目,但效果不是太好。而目前自己擅长的科目也没有清晰的学习计划了。若可以理清未来发展计划,公司有望通过“核心大单品+丸美东京系列+热门流量新品”的组合促进业绩有力增长。

公司简介

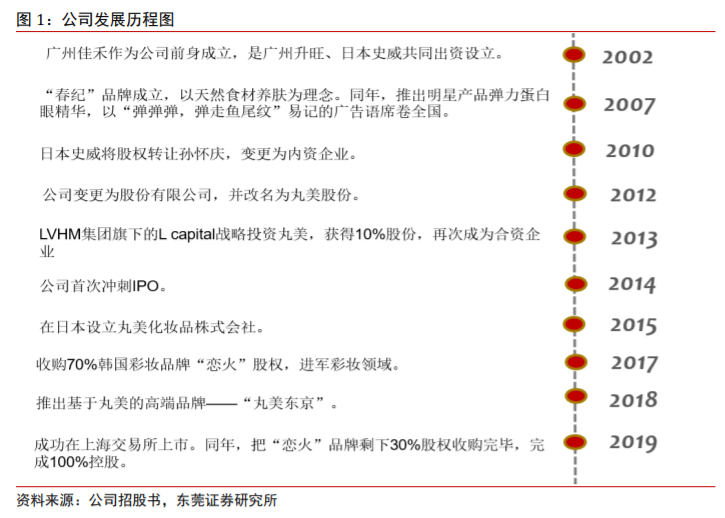

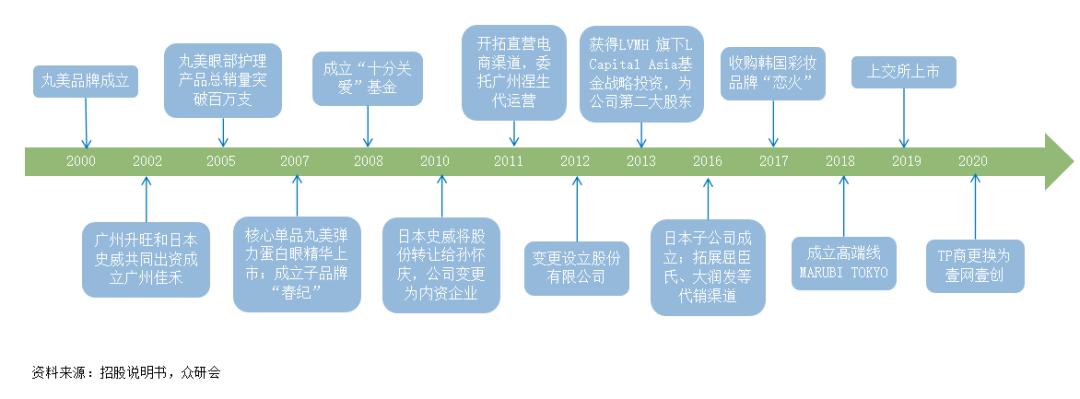

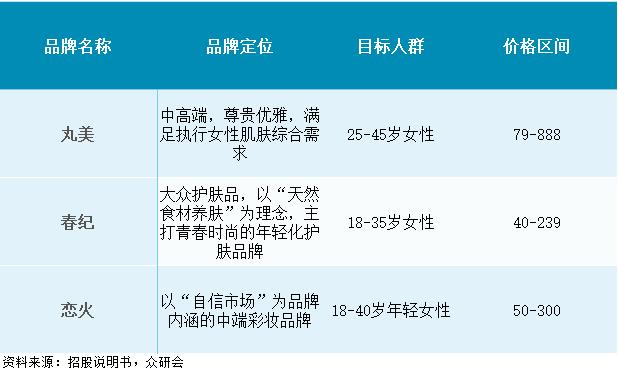

广东丸美生物股份有限公司(以下简称丸美)是一家主要从事化妆品研发、设计、生产、销售和服务的综合性化妆品集团。公司聚焦中高端眼部护理市场,旗下品牌丸美为细分行业龙头,同时拥有大众护肤品牌“春纪”和大众彩妆品牌“恋火”。

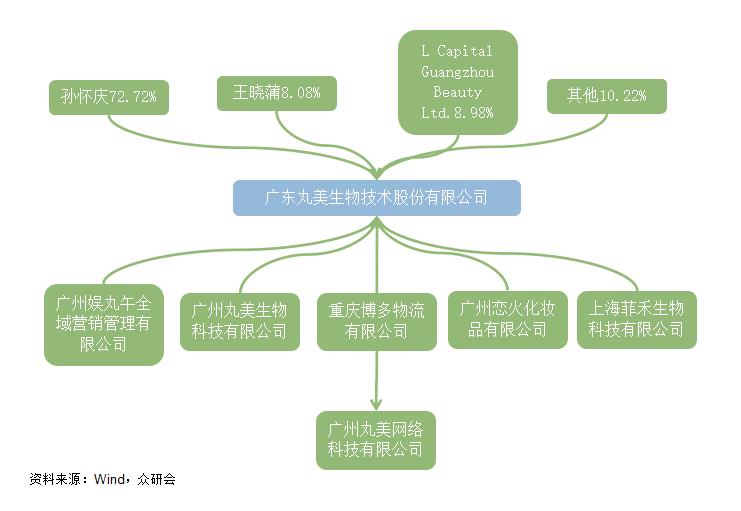

公司实际控制人为孙怀庆、王晓蒲夫妇,分别持有公司股权72.72%和8.08%,公司第二大股东为LVMH旗下L Capital Asia基金,公司股权结构稳定简单。

行业分析

市场潜力:受益于人均可支配收入增长、大众护肤意识增强及逐渐低龄化的趋势,市场增长空间充足。且目前我国人均化妆品消费额仅44.6美元,与欧美日韩等国家人均超过200美元的消费额相比成长潜力十足。

发展速度:Euromonitor数据显示,2009-2018年间我国化妆品市场复合增速以9.9%位居世界第一,且远高于全球2.6%的增速,国内市场发展势头良好。

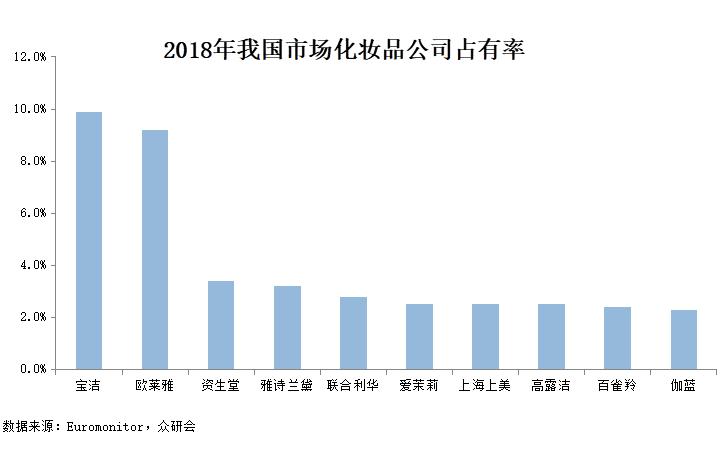

行业集中度:截至2019年数据显示,我国获得化妆品生产许可证的企业超过4000家,整体行业集中度不高且大多由国际品牌占领,专注中高端眼部护理的国产品牌仅丸美一家。

经营模式

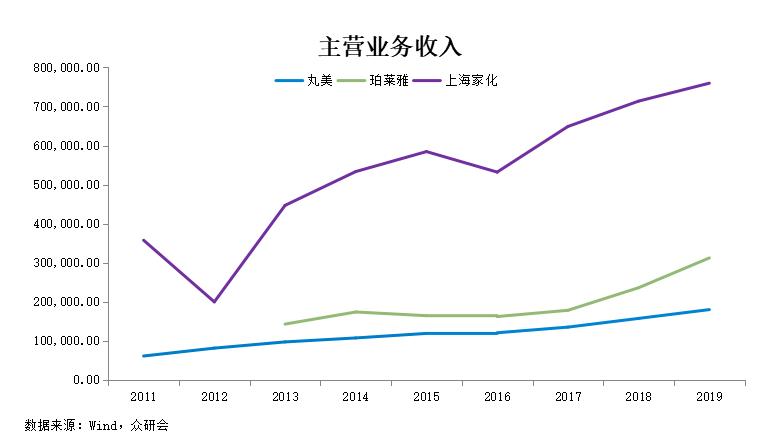

主营业务:丸美品牌以眼部护理起家,2019年主营业务收入17.99亿元,同比增长14.3%。旗下三个品牌以差异化的定位覆盖了不同的消费者群体。

相比珀莱雅旗下7个子品牌和上海家化旗下9个子品牌的多元化发展策略,丸美主打中高端眼部护理,产品系列简洁且定位明确,便于公司深耕市场,紧跟核心消费者需求。

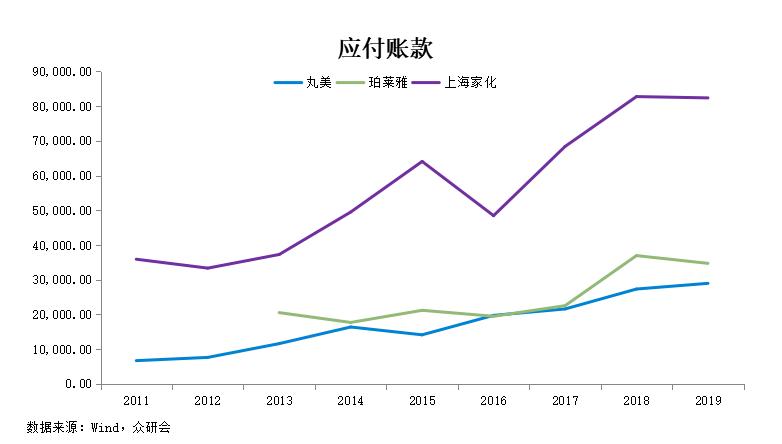

上游原材料:丸美主要通过国内的代理商向国际知名原料生产商采购进口原材料,珀莱雅则主要是从国内厂商采购,上海家化未曾披露相关资料。从应付账款情况来看,丸美对于上游代理商的话语权相对较弱,但也在逐年增强。

产能方面:目前公司自有工厂仅广州一家,相比上海家化的五家自有工厂,丸美的产能弱势明显。目前产能大约3382吨,主营业务收入的增长一定程度上也受到了产能不足的拖累。

目前看来,丸美并没有扩张护肤线产能的计划,但在招股说明书中表示计划建设彩妆生产项目,预期收入将达到5.6亿,但目前彩妆线的营收贡献只占不到2%,且公司年报中在建工程一栏并无数据,彩妆的扩产项目最终能否带来可观的收益仍需等待观察。

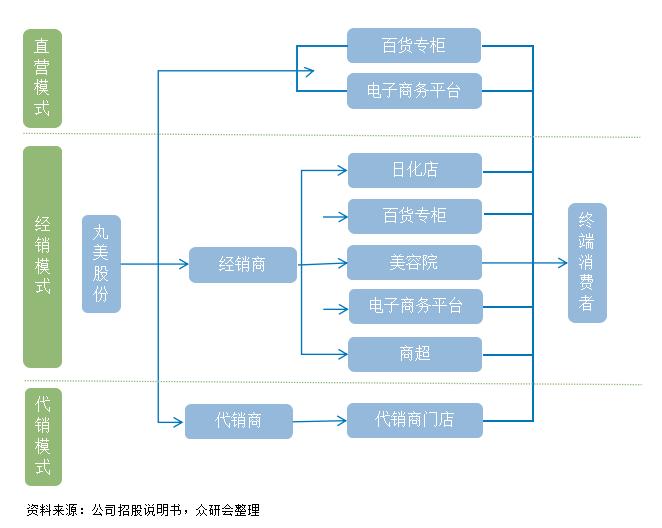

渠道方面:以经销模式为主,直营和代销模式为辅。经销网点实现了31个省、自治区和直辖市全覆盖,其中二三线城市占比达79%。2018年收入占比达总营收的87.65%,珀莱雅根据年报数据粗略估计不到70%,上海家化未披露相关数据。丸美股份的不足1天的应收账款周转天数也是受益于经销商先款后货的方式。

于2011年开设直营天猫旗舰店拓展线上渠道,2020年3月,转由行业头部公司壹网壹创负责。2019年线上渠道销售实现8.08亿元,同比增长22.89%,营收占比44.89%。

财务分析

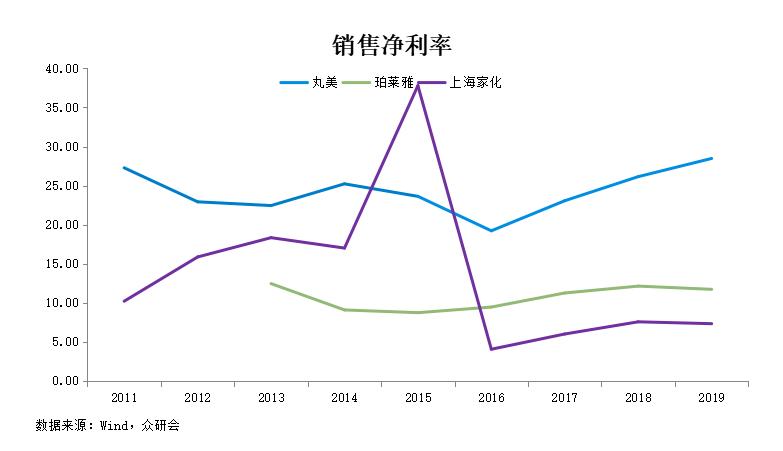

盈利能力稳定且优秀:丸美的毛利率基本稳定在70%左右,净利率达到了珀莱雅和上海家化的两倍以上。ROE 相比也处于上位圈。

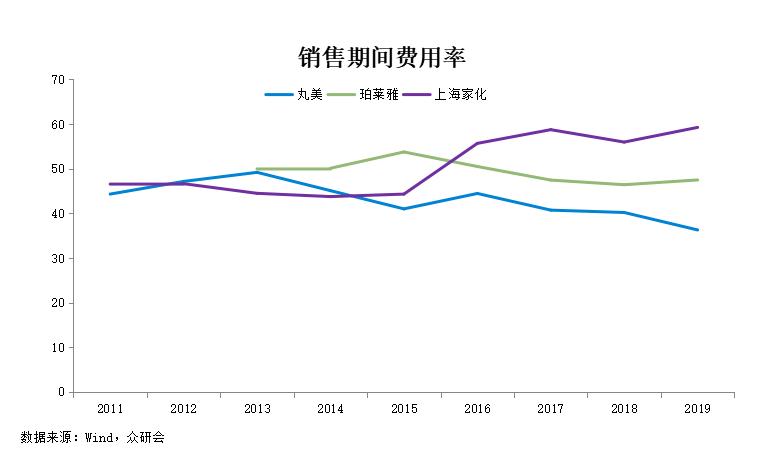

费用管理能力表现良好:丸美长期处于较低位置且有逐年下降的趋势。一方面由知名度所带来的的宣传规模或效应逐步显现;另一方面则是减少了电视广告的投放,转向费用较低的网络视频广告的和电视剧综艺的植入及冠名,预计销售费用将进一步下降。

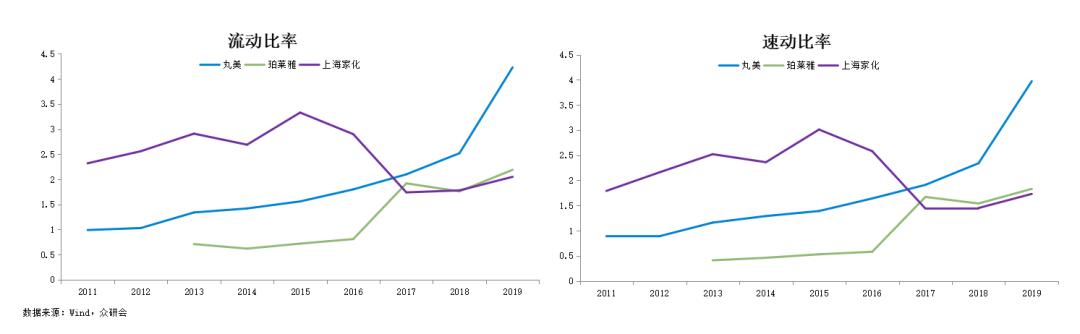

债务状况良好:公司目前无有息负债,流动比率和速动比率也处于稳步上涨的趋势中,说明公司的短期偿债能力较好, 2019 年的大幅增长则是由于上市融资导致流动资产大量增加。

历史复盘与估值

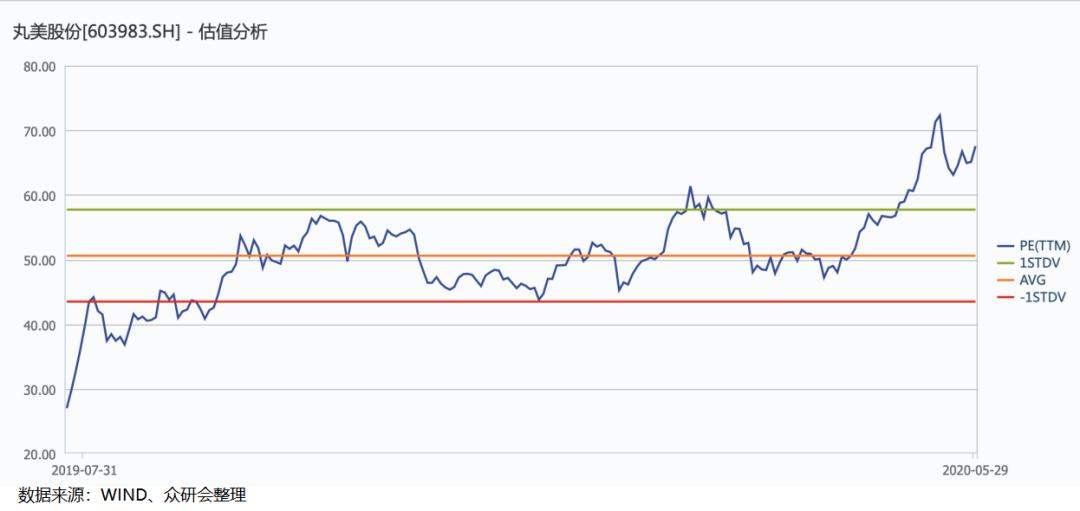

丸美股份总体趋势跟随行业和大盘走势,仅有2019年 双十一期间与2020年一季报公布之后与大盘有所不同。在可比上市公司中,仅丸美股份一季度营收出现了正增长。

我们根据以下几项关键假设对丸美股份的估值进行了预测:

1、根据丸美近年来营收增速趋缓,同时考虑到今年疫情对线下门店的影响,我们预计 2020 年营收增速为 12%,2021 年增速为 14%。

2、营业总成本较上年有一定程度的上涨。

3、所得税税率维持 17%不变。

4、行业、公司均无重大事件发生。

我们测算得出 2020 年 EPS=1.48,2021 年 EPS=1.87,PE 取历史波动区间43 和 57,计算得到目标股价为 2020年 63.64元/84.36 元,2021 年 80.41 元/99.11 元。6 月 4 日,丸美收盘价为83.13 元。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/831574774.html