随着进口品市场风起云涌和化妆品市场迭代升级,进口化妆品开始逐渐占据人们的视野,消费者对进口化妆品的需求也日益强烈。为了更好地了解作为销售终端的CS店对进口品的看法,以及进口品在门店的经营情况,掌握进口品的市场现状及趋势,帮助终端更好地选择和经营进口品,《中国美妆》特进行了一次调研活动。

本次调研活动采取线上问卷形式,针对性地向有经营进口品的CS店店主发放,收集了充足的有效样本,真实客观地反映了进口品在终端CS店的发展情况。受进口品新浪潮的影响,CS店的经营发生了怎样的变化?进口化妆品在店内的生存状况如何?未来的国内进口品市场,将会走向何方?来听听与消费者最为接近的CS店的声音,或许我们能从中得到一些答案。

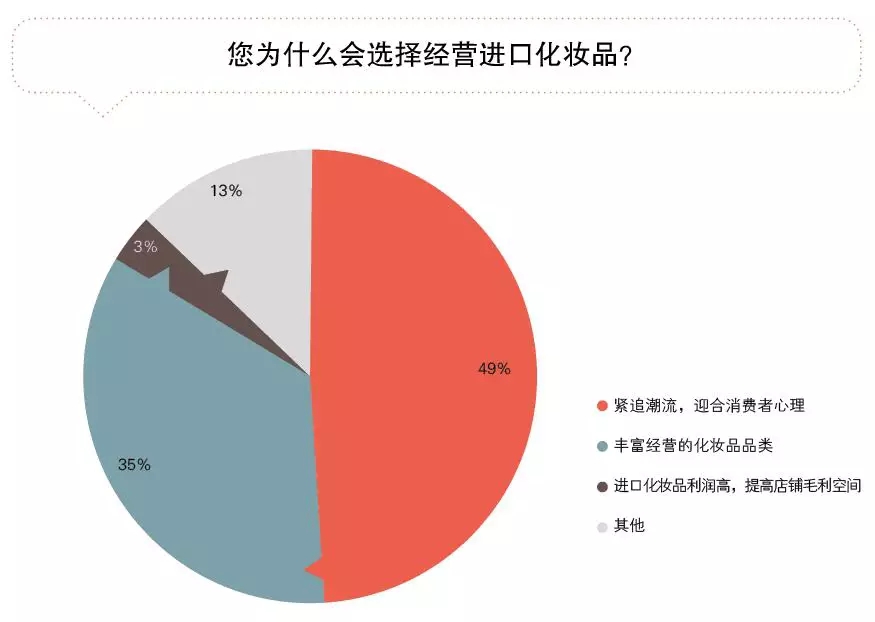

选择经营进口品的原因,49.14%的CS店店主是为了紧追潮流,迎合消费者心理;34.48%的人是为了丰富化妆品品类;3.45%的人是为了提高店铺毛利空间。剩余12.93%的店老板的经营原因则比较多样,包括进口品的品质好、性价比高、差异化明显等原因。

由此可以看出,在如今以消费者为导向的市场上,消费者的喜好才是门店选择经营产品的主要依据。尤其是在终端店铺数超过15家的店老板中,83.33%的人是为了迎合消费者心理,只有16.67%的人选择了其他原因。

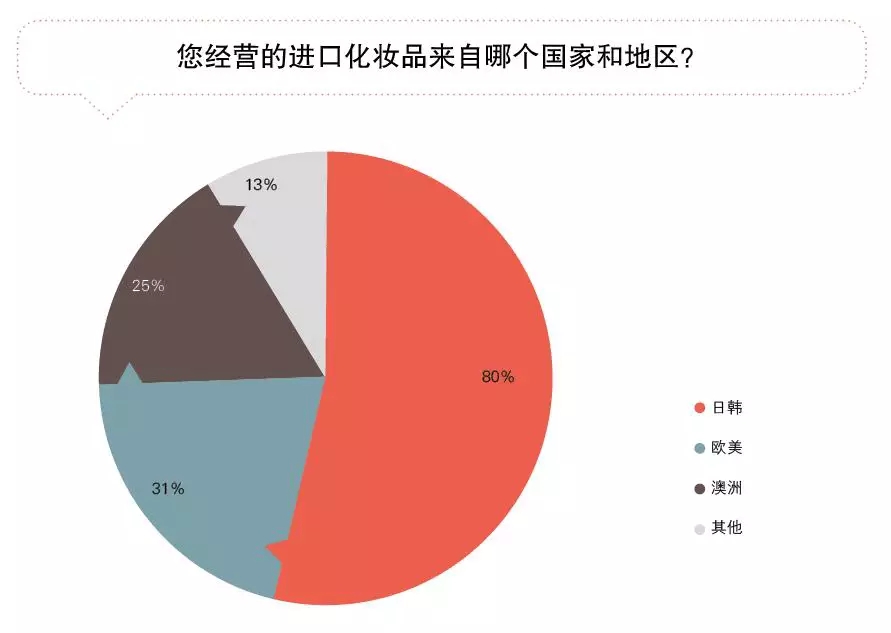

调查数据显示,化妆品店经营的进口品当中,80.17%的进口品来自于日韩,31.03%来自于欧美地区,25%来自于澳洲,12.93%则来自于其他地区。数据显示,日韩地区进口品的占比比其他所有地区的占比总和还要高,这主要是因为:首先,同为亚洲人,肤质相近,相比欧美化妆品,日韩化妆品更适合中国人使用;其次近两年,日韩文化席卷中国,让中国消费者对日韩化妆品有了更高的认知度和接受度。尤其在去年,韩国已经成为第二大化妆品进口国。

在进口化妆品品牌中,日韩品牌以资生堂、肌研、高丝、兰芝、雪花秀为主;欧美品牌以雅漾、雅诗兰黛、贝德玛、兰蔻、妮维雅、施华蔻为主;澳洲品牌则以茱莉蔻、赫拉、格兰玛弗兰为主。

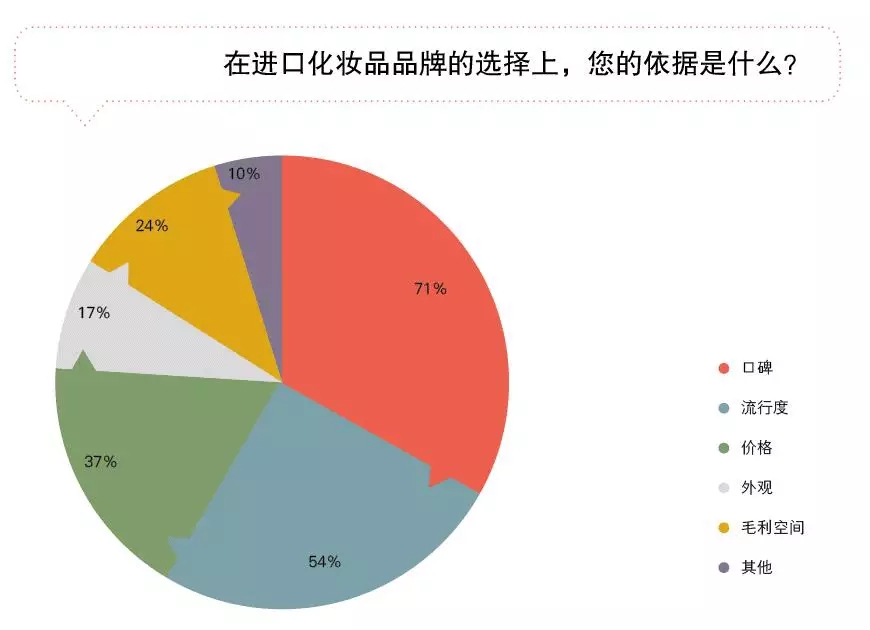

在品牌的选择上,71.55%的店老板以口碑为依据,54.31%以流行度为依据,37.93%的店老板看重的是价格,外观和毛利空间则分别占17.24%和24.14%,其他原因占比10.34%。目前进口品在国内还是品类化生存的状态,即是说,进口品在国内的销售是通过高知名度和单品实现的。因为这些口碑好、流行度高的进口品已经有了一定的群众基础,无需门店从零基础开始宣传,更容易经营和销售。

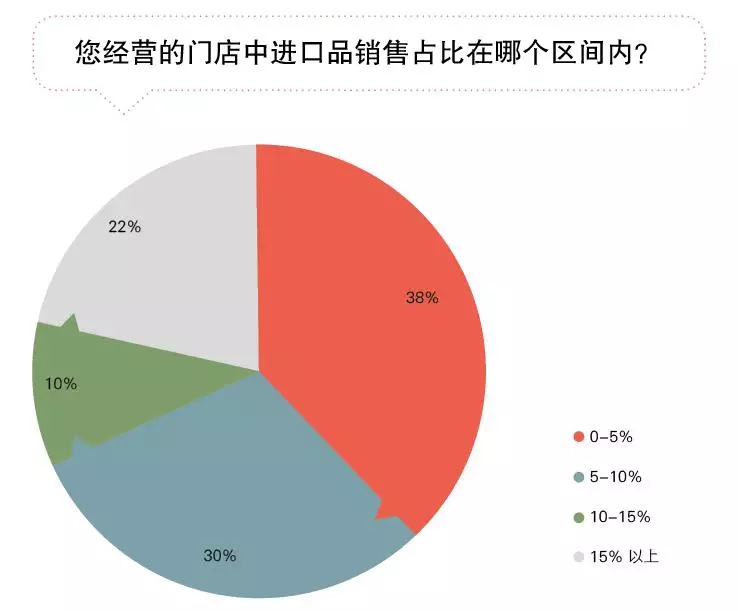

进口品在门店的占比在0-5%之间的最多,为37.93%;在5-10%区间内的次之,为30.17%;占15%以上的占21.55%;占10-15%的最少,为10.34%。进口品占比在0-10%之间的占了近七成,说明进口品在大多数门店的占比还较少,尚处于发展的初级阶段,具有巨大的提升空间。不过在引进时要注意循序渐进,贸然引进大量进口品容易引起消费断层。

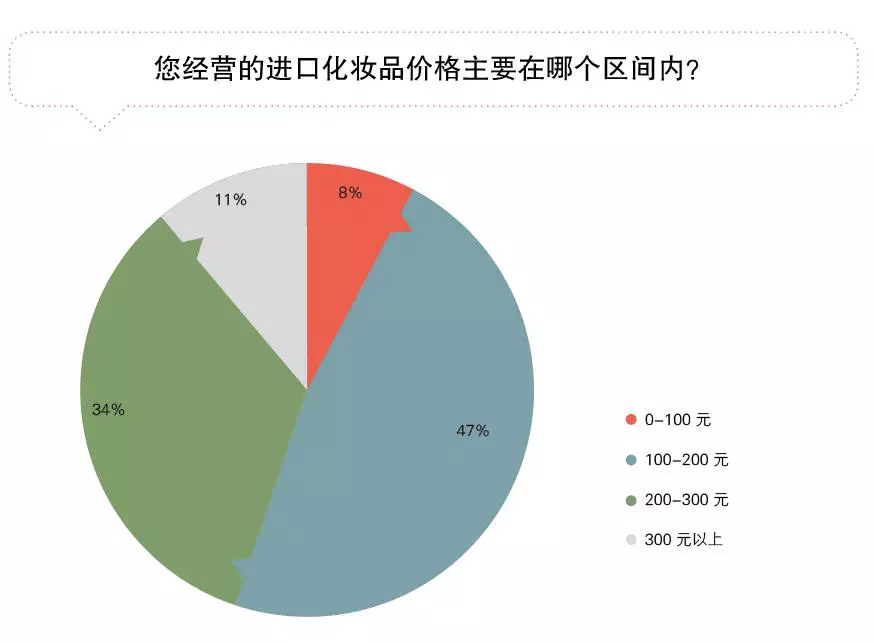

进口品的价格区间主要集中在100-200元,占47.41%;价格在200-300元的占33.62%;300元以上的占11.21%;占比最小的是0-100元区间,为7.76%。由此可见,进口品的定位主要是中高端,由于进口品多来自于发达国家,成本费用高,加上手续关税等重重关卡,导致进口品成本的进一步升高,为保证利润空间,进口品价格一般不会太低。

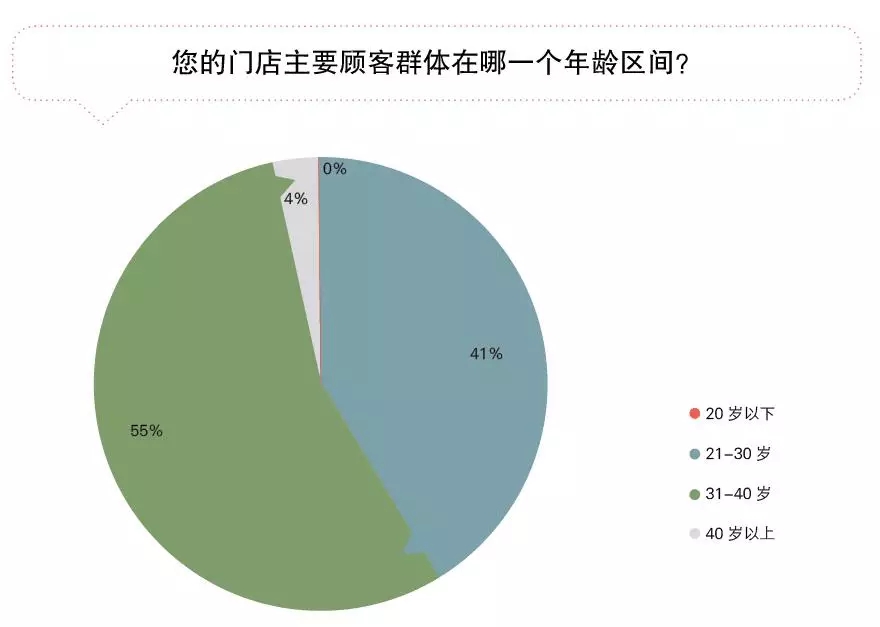

在门店的主要客群方面,31-40岁占比最大,为55.17%;其次是21-30岁,占41.38%;主要客群是40岁以上人群的占比仅为3.45%,20岁以下为主要人群的占比为0%。进口品的主要消费者是21-40岁群体,这个年龄段的消费者由于经济独立,相比20岁以下人群,具有相对较高的消费能力,相比40岁以上人群更年轻,与时代的接轨更紧密,对进口品的接触也更多。

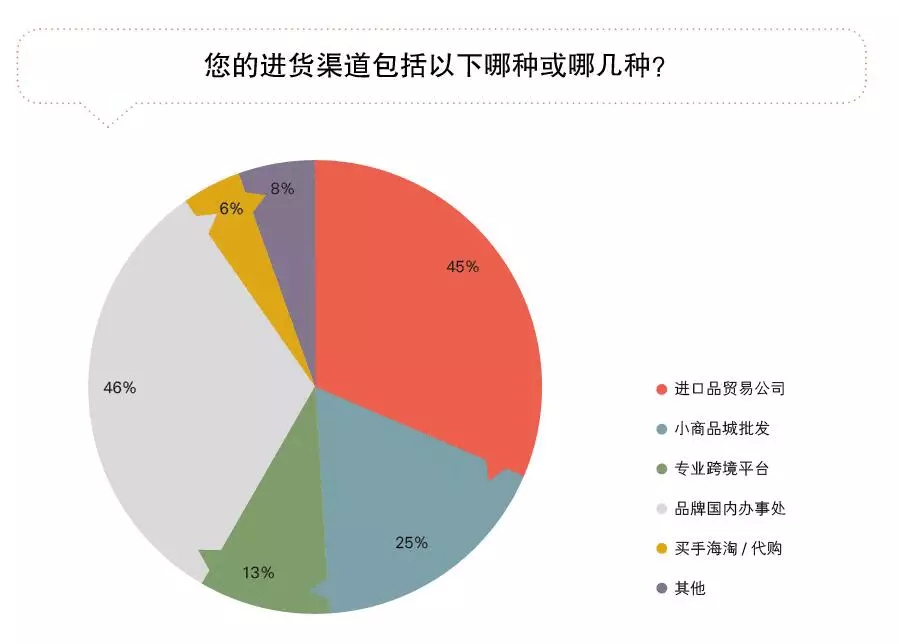

进口品的进货渠道以进口品贸易公司和品牌国内办事处为主,分别占44.83%和45.69%;其次是小商品城批发,占25%;专业跨境平台占比为12.93%;此外还有买手海淘/代购及其他进货渠道。

不同规模的店在选择进货渠道上有不同的偏好,这与各进货渠道的特点有关。比如,在门店数量大于10家的店中,只有10.52%的店没有采用进口品贸易公司和品牌国内办事处渠道,而店铺数在0-9家的店中,这个比例则大大提升,达到31.96%。对于单店来说,正规代理渠道未免成本过高风险太大,销量利润又薄。而对规模相对较大的连锁店店主来说,走正规代理商渠道是可行的。

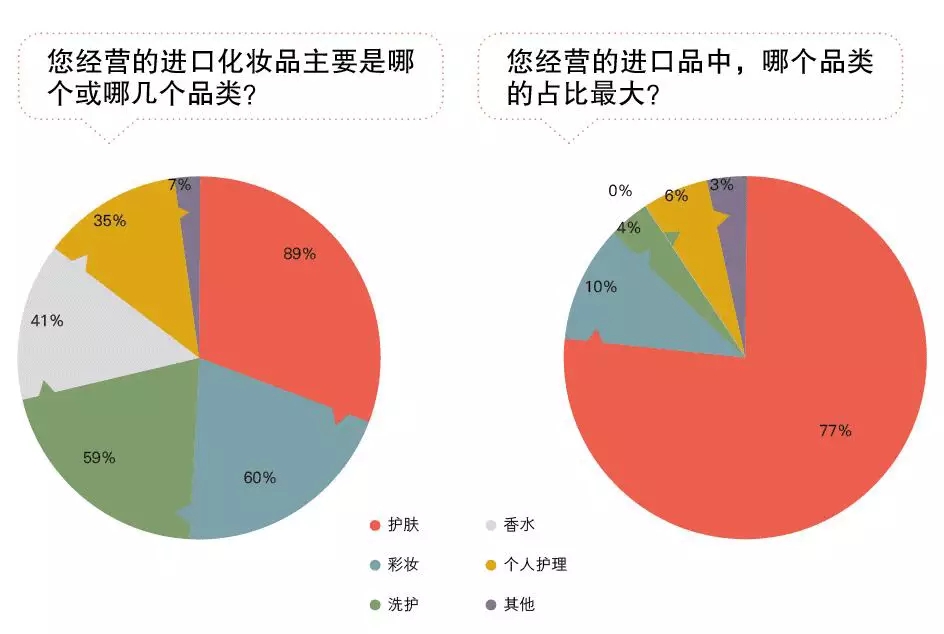

超过89%的门店经营进口护肤品,经营彩妆的门店占59.48%,洗护类占59.14%,香水占41.38%,个人护理则占35.34%,还有6.9%的门店经营其他品类。其中,76.72%的店护肤占比最大;10.34%的店彩妆占比最大;洗护类产品占比最大的占3.45%;个人护理最多的占6.03%;其他品类最多的占3.45%,没有香水品类占比最大的店。

护肤品类依旧是目前进口品市场的主打,无论是经营的店铺数量还是在各店铺中的占比都是最多的,国内的化妆品市场也有相同情况。另外,彩妆和洗护品类的占比都超过一半,香水占比超过四成,可以看出目前进口品店的品类相对齐全丰富,但品类架构还需完善。

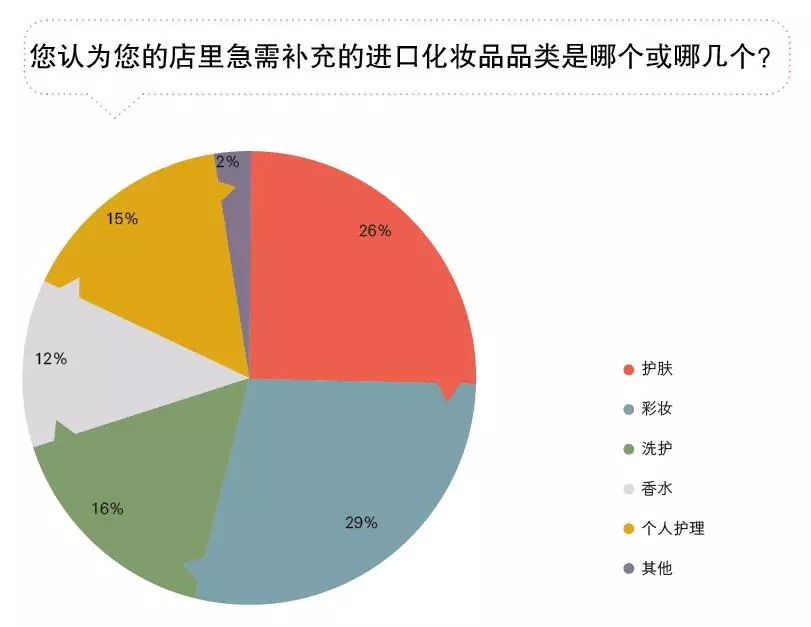

在急需补充的品类中,彩妆以49.14%的占比超过护肤43.97%的占比,位居第一;洗护类则占27.59%,香水占20.69%,个人护理占26.72%,其他品类占4.31%。由此可见,彩妆是店主们目前最看好的品类,这也正迎合了当前彩妆大热的趋势。同时,CS店店主急需补充的品类涵盖了所有选项,也反映了他们丰富品类架构的需求。

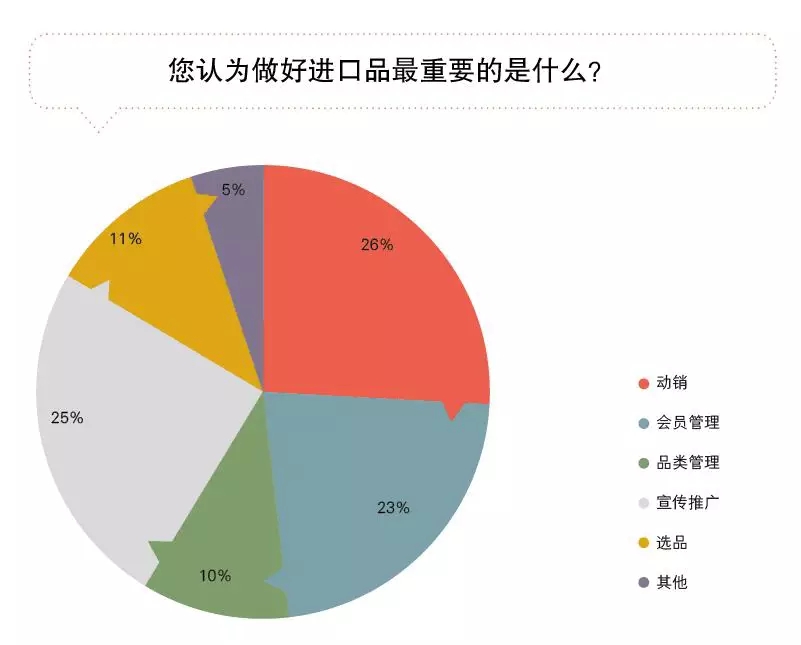

在做好进口品最重要的因素中,动销占了四分之一以上,达到25.86%,宣传推广占正好四分之一,认为会员管理最重要的占22.41%,品类管理最重要的占10.34%,选品占11.21%,其他占5.17%。在调查对象中,开店时间超过10年,店铺数量超过20家(含20家)的店,无一例外都选择了动销。因为现今门店里的进口品都大同小异,差异化不明显,因此更要求店家在动销上下功夫,吸引顾客进门。而且,我们可以看到,三个与消费者对接的选项占比都较高,说明在经营过程中,不管是对顾客的引流,还是维护,都是店老板最关注的方面。

关于进口品经营过程中遇到的困难,57.76%的店选择了缺少正规的进货渠道,50.86%的店遭遇了货品调换困难,36.21%的店认为消费者的认知不足,30.17%的店遭遇毛利空间不足的困难,37.93%的店认为动销活动难做,41.38%的人认为培训欠缺,还有3.45%的人遭遇了其他困难。

正规稳定的货源是经营进口品首先要面对的难题,遇到此困难的达到半数以上,而仅次于货源的是培训欠缺的问题,一般情况下,进口品牌并不会对门店进行培训服务等方面的支持,但在体验服务至上的现在,培训欠缺的问题也得到了重视。

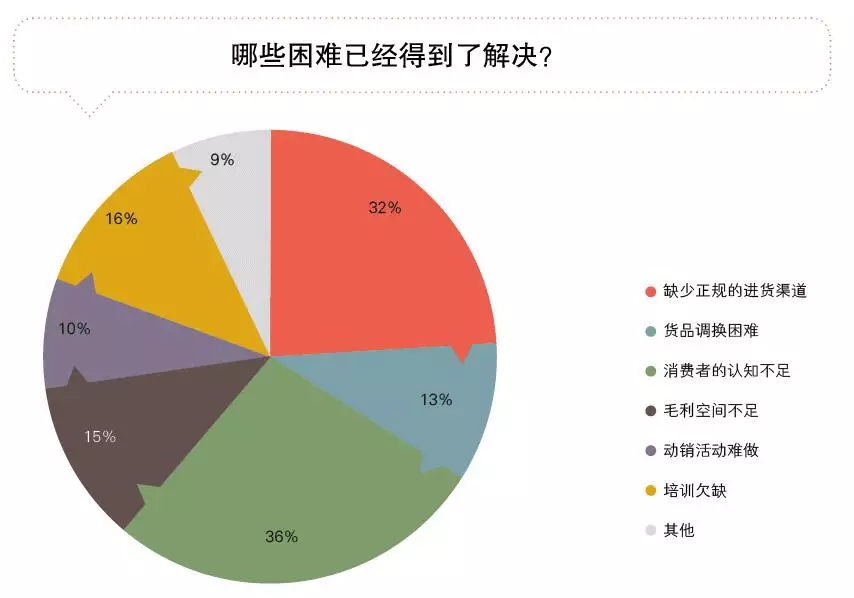

其中,31.90%的人已经解决了进货渠道的问题,13.45%的人解决了货品调换困难的问题,消费者认知困难的问题也有36.21%的人已经解决,毛利空间不足的问题则有15.51%的人已经解决,10.34%的人已经解决了动销难题,16.38%的人已经解决了培训难题,还有9.48%的人解决了其他问题。

解决程度最高的是消费者认知不足的问题,这并不奇怪。在当今信息高度发展的时代,消费者或主动或被动地都会接触到进口品的相关信息,这也反过来推动了进口品的需求上涨。而进口品的大热在推动进口品店遍地开花的同时,也会促进进口品渠道的增长和丰富,因此缺少正规的进货渠道问题也得到了一定程度的解决。

进口化妆品浪潮还在持续发酵,但这只是开始,进口品还有巨大的市场潜力等待挖掘。可以预见,进口化妆品在化妆品零售终端或将占据更大的市场份额,成为推动行业增长的一股重要力量。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/316418519.html