撰文丨乔浩然

编辑丨常亮

仅十余年的发展,昊海生科(688366)便已经成为国内多个医用生物材料细分领域的龙头企业。

横跨眼科、骨科、整形美容诸多领域,在全世界范围内收购整合6家以上行业领先公司,成为国内关节腔粘弹补充剂龙头、眼科粘弹剂生产商龙头,还是国内第二大外用重组人表皮生长因子生产商,而且人工晶状体市占率稳居全国前列。

昊海生科究竟看到了怎样的机会,因此时不我待地大举布局?如今,在得到资本市场“H股+A股”的双重加持后,昊海生科还能否展现出与此前大举投入相符的成长性?

对抗衰老 做时间的朋友

如果将人比作一种机器,那么生物医用材料就是用来“维修”机器的“零件”。

专业角度上,生物医用材料是用于和生命系统结合,以诊断、治疗、康复和预防,以及替换人体组织、器官或增进其功能的材料。这类材料在与人体组织、体液或血液接触和相互作用时,往往具有良好的生物相容性、生物功能性以及良好的可加工性,可制成医用产品,用来修复、替换或补偿人体器官功能。

它关系到亿万人的身体健康,不仅可以挽救无数人的生命,还大大提高人类生活质量。

“机器”会在运转中磨损,人也终将老去,时间会在人身体上留下痕迹,生物医用材料是对抗衰老的利器,抹平各种意外和磨损留下的痕迹。

昊海生科的业务就围绕生物医用材料展开,如今,已经覆盖了眼科、整形美容与创面护理、骨科以及防粘连及止血四大领域,其中最为人知的就是整形美容产品:玻尿酸。

除了整形美容产品外,昊海生科经过多年的积累与产业链整合,也在市场方面斩获无数战果。

据公开资料显示,昊海生科是目前国内最大眼科粘弹剂生产商,其眼科粘弹剂产品已连续12年国内市场份额超40%,子公司Contamac也是全球最大的独立视光材料生产商之一;昊海生科还是国内第二大外用重组人表皮生长因子生产商,2018年其国内市场份达到20.39%。不仅如此,它同样是国内关节腔粘弹补充剂龙头,连续5年“霸占”国内市场份额第一宝座;其手术防粘连剂也占据了国内市场的半壁江山,是中国最大的手术防粘连剂生产商。

自2015年首次上市以来,其业绩堪称惊艳,营收规模不断扩大,从2016年的8.58亿元增长至2018年的15.55亿元,三年间营收规模几乎翻了一倍。

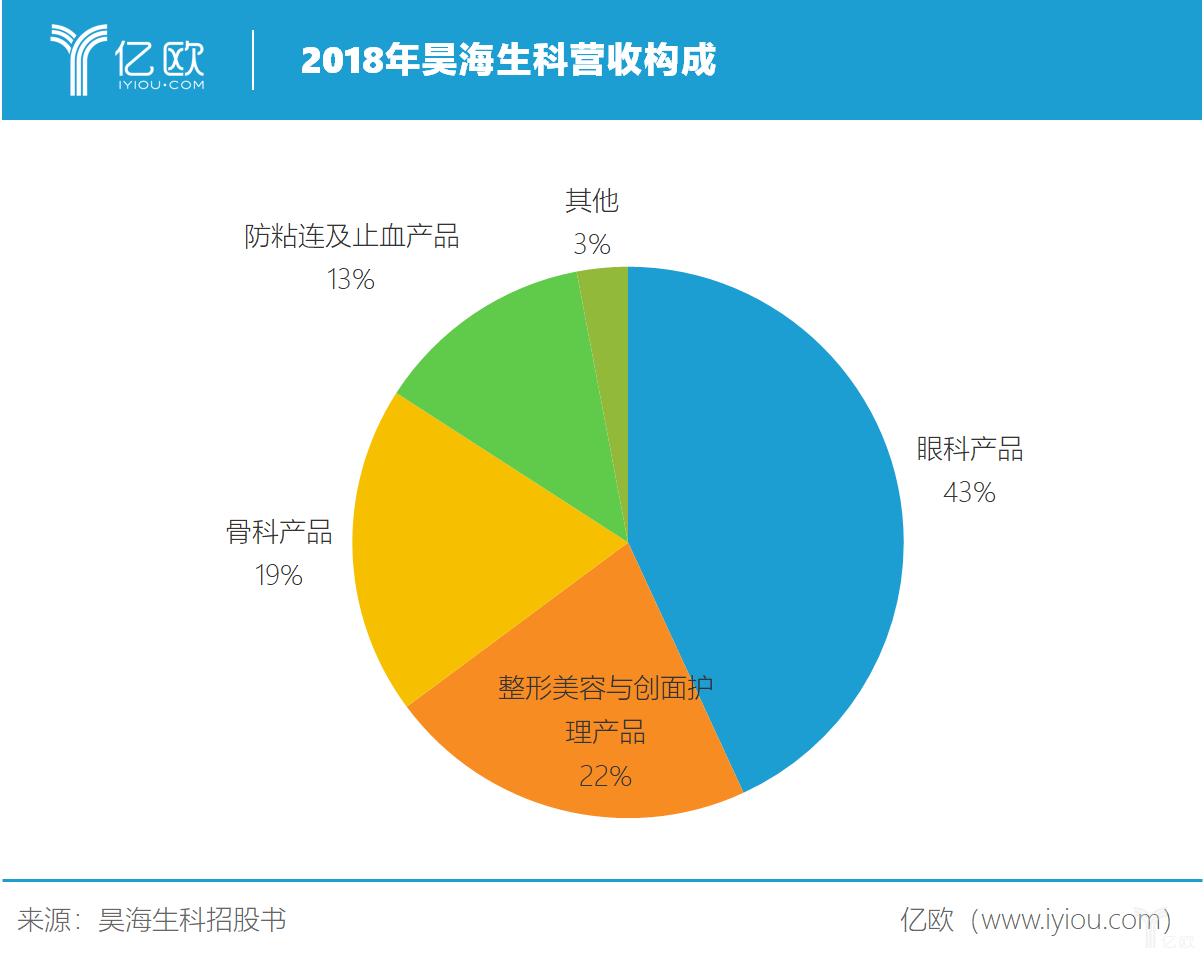

从营收构成来看,2018年,眼科产品、整形美容与创面护理产品、骨科产品以及防粘连及止血产品这四个业务模块的营收分别占总营收的43.25%、21.78%、19.34%以及12.93%。

“买”出个生物医用材料帝国

昊海生科这十几年历史,就是一部不断对外整合的扩张史。

2007年成立之初,昊海生科便以并购的方式进入医用生物材料市场:将松江生物药厂、建华生物以及其胜生物,三家生物医用材料生产企业收入囊中,从此可以生产医用透明酸钠/玻璃酸钠、医用几丁糖、重组人表皮生长因子、胶原蛋白海绵,为如今四大业务方向奠定了基础。

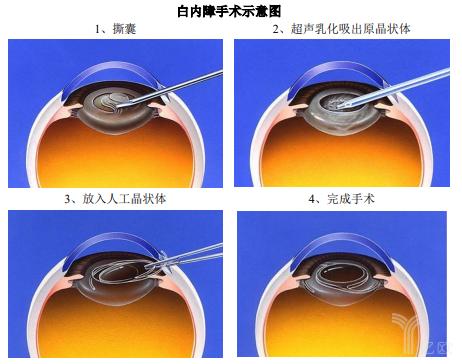

随后,昊海生科并没有停下扩张的脚步,依靠其在白内障手术用眼科粘弹剂的产品优势,围绕白内障手术的核心耗材人工晶状体产品,昊海生科又在世界范围内展开了新一轮收购、整合,先后收购了河南宇宙、Aaren、深圳新产业、珠海艾格、Contamac 和 ODC。

人工晶状体产品也成为昊海生科当前的核心业务,营收从2016年的4032万元增长至2018年的4.31亿元,增长超过10倍,按销量计算,昊海生科旗下人工晶状体品牌占据中国市场30%份额。

除此之外,昊海生科还收购了医用透明质酸钠/玻璃酸钠的上游原材料的供应商青岛华元,希望借此摆脱对华熙生物(688363)的依赖。

华熙生物是全球最大的透明质酸原料供应商。据公开数据显示,2018年华熙生物玻尿酸原料全球市场占比接近36%。而昊海生科和华熙生物的关系可以说亦敌亦友,作为玻尿酸终端产品的竞争对手,昊海生科同样会向华熙生物采购玻尿酸原料,这也成为其让人“诟病”的问题。

如今,已经拥有了原材料自产能力,并不断通过持续研发投入不断突破的昊海生科再采购华熙生物的透明质酸原料似乎就显得无伤大雅了。

除了不断并购整合外,一家以技术见长的高新技术企业,研发投入将会为其产品力提供有力支持。而已经成为多个细分龙头的昊海生科则更需要保持在技术上的投入,不断突破,用硬实力碾压后来者。

昊海生物似乎明白这一点,其研发投入并没有被快速的营收增长所落下,研发投入占比也在逐渐提升,2016年至2018年,其研发投入占比分别为5.49%、5.64%以及6.1%,研发费用也从4725万元增长至9536万元。

绑定“最具购买力”人群

2019年1-9月昊海生科营收11.45亿元,同比增长5.15%,与2016年至2018年超过30%的年均复合增长率相比,有着较大差距。逐渐放缓的增速是否也意味着昊海科技将由“高速车道”变道?

事实上,不论是自身,还是下游市场需求,昊海生科仍有很大的向上突破的空间。

从整体市场来看,2016年全球生物医用材料市场规模已达1709亿美元,预计2020年市场规模将突破3000亿美元。国内市场方面,2016年国内生物材料市场规模为1730亿元,在受到国家政策支持、人口老龄化、消费能力升级和行业技术创新等因素的影响,预计到2020年我国生物医用材料市场规模将达到4000亿元,4年复合增速达到23.3%。

如此巨大的市场增量,昊海生科有望从中获利。

再看昊海生科的业务领域,昊海生科似乎顺应了中国国情,抓住了“最有购买力”的消费群体——老人与女性。

近年来,我国老龄化形势日益严峻。国家统计局数据显示,截至2019年底,全国65周岁及以上人口17603万人,占总人口的12.6%。老年人的健康问题也越来越成为社会关注的重点。

白内障是中老年人多发病,也是全球致盲率最高的眼科疾病。世界卫生组织数据显示,未及时治疗的白内障,造成了全球35%的盲症和25%的重度视力损伤。而白内障发病率随年龄的增长而增加:据中华医学会眼科分会统计,中国60-89岁人群白内障发病率为80%,90岁以上人群发病率达到90%以上。

目前治疗白内障的唯一有效手段就是手术植入人工晶状体,人工晶状体正是昊海生科的核心业务。根据中国防盲治盲网数据统计,中国实施白内障手术数量,由2012年的140万例增加至2017年的305万例,虽然手术数量增长飞快,但是我国每年每百万人口接受白内障手术人数,依旧与发达国家存在巨大差距,甚至低于印度、越南等相对落后的发展中国家。

(来源:昊海生科招股书、好大夫在线)

未来,我国白内障患病人数增加和白内障手术率提升,已成定局。人工晶状体的需求量也将随之增加。

除此之外,骨关节炎也是一种中老年人群中常见病,截至2018 年,我国骨关节炎患者已达1.4亿人。据统计,65岁以上男性骨关节炎的发病率为58%,女性为65%-67%;75岁以上人群发病率高达 80%。

昊海生科产品中的关节腔粘弹补充剂是治疗骨关节炎的有效安全方式。根据南方医药经济研究所及标点医药预测,预计至2023年骨科关节腔粘弹补充剂的市场规模可达32.12亿元,2018年至2023年年均复合增长率达10.17%。

随着社会老龄化的加剧,以及老人康复治疗意愿的提高,同时布局眼科和骨科关节科生物医用材料的昊海生科,不仅是时间的对手,也是时间的朋友。

昊海生科抓住的另一个机会则是女性市场。

在这个“颜值即正义”的时代,人们对美的追求永无止境,“颜值经济”应运而生。“颜值”背后隐藏着巨大的“生意”,医美便是其中之一。

2018年,中国医美市场规模为1220亿元,撑起这个千亿市场的是“玻尿酸”。

玻尿酸,又称透明质酸,是存在于人体和动物组织中的一种天然直链多糖,用于化妆品中,可以保持皮肤滋润光滑、细腻柔嫩、富有弹性;还具有防皱、抗皱、美容保健和恢复皮肤生理功能的作用,深受女性喜爱。

中商产业研究院预测,2020年中国医疗美容市场的规模将达到2656亿元,2017年至 2022年年均复合增长率达39.39%,玻尿酸的市场规模也将水涨船高。而旗下拥有“海薇”和“娇兰”两个玻尿酸品牌的昊海生科,有机会随着这个千亿级市场的急速扩大而受益。

事实上,除了这些产品外,昊海生科几乎所有的主营业务都保有一定的上升空间,为了能在市场放量中占得先机,充足的产能是必要条件。

昊海生科此次上市所募集的14.8亿元中就有12.8亿元将用于国际医药研发及产业化项目,该项目的总投资额将达到21.65亿元。项目完成后也将为昊海生科各业务板块提供强有力的产能支持。

在这个老龄化加剧的时代,昊海生科帮助消费者对抗时间,延缓衰老带来的痛苦,市场空间巨大,短暂的增速放缓不过是一次“深蹲”,只待下游需求“爆发”。届时,技术完成突破,产能扩充完成,老人和女人对健康青春的渴望,将成为昊海生科业绩的坚实保障。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/915713269.html