(报告出品方/作者:中银证券,张译文)

1.依托上海商业根基,打造家庭快乐消费产业龙头

1.1 成立三十余年 ,从单一商业公司到家庭消费产业集团

豫园股份的前身是上海“老八股”之一的上海豫园商城,其发展历程大致可分为三个阶段:

(1)1987-2001 年:企业初创,改制上市。1987 年 6 月豫园商城获批,改制为上海豫园商城股份有 限公司,1992 年成立上海豫园旅游商城股份有限公司,同年 9 月公司正式在上交所上市。

(2)2002-2017 年:复星入股,稳健成长。2002 年复星集团以股权转让形式获得公司 20%的股份, 成为公司第一大股东,为公司后续发展提供动力,开启公司稳健成长期。2008 年为对下属各餐饮企 业进行统一管理运营,成立上海老城隍庙餐饮集团有限公司;2013 年整合旗下“老庙”和“亚一”黄金品 牌,成立豫园珠宝时尚集团;2015 年收购日本北海道星野 Resort Tomamu,开展海外度假村业务; 2017 年公司从“豫园商城”更名为“豫园股份”,表明豫园从一家以豫园商城地区业务为主营业务的公司 逐渐发展成全国综合性的商业消费集团。

(3)2018 至今:复星控股,多元布局。2018 年 7 月,公司完成重大资产重组,复星集团以 68.53% 的股权比例实现绝对控股,其集团与黄浦区国资委为公司注入复合功能地产业务。公司在资产重组 后持续在家庭消费布局,先后收购松鹤楼、IGI、如意情、海鸥表业、上海表业、DJULA、复星津 美、金徽酒及舍得集团等公司股权,并推出培育钻石品牌露璨,加速多元化产业业务布局,向全 球一流的家庭快乐消费产业集团迈进。

1.2 珠宝时尚、复合地产为基础,商业消费为发展导向

珠宝地产为基础,多元布局打造产业集群。结合“产业运营+产业投资”双轮驱动战略与以“家庭快乐 消费产业+城市产业地标+线上线下会员及服务平台”的“1+1+1”发展战略,公司形成了三大板块五项业 务的产业集群,三大板块分别为产业运营、商业综合经营管理、物业开发与销售;五大业务为珠宝 时尚业务、文化餐饮和食品饮料业务、国潮腕表业务、美丽健康业务,复合功能地产业务,通过自 有或收购方式拥有众多品牌,覆盖海内外市场。

1.3 与复星协同发展,股权激励提业绩

复星控股,协同发展。2018 年 7 月公司完成资产重组后,复星集团实现绝对控股,截至 2020 年末, 复星集团持股比例上升至 68.59%。公司成为复星国际“快乐”板块中的企业后表现亮眼,2019- 2021H1,公司在该板块的营收贡献由 64%提升至 80%。此外,重组后复星集团注入公司的复合功能 地产业务成为公司构建快乐时尚产业集群、线下时尚地标业务的重要支撑。

股权激励计划凸显公司信心,激发员工活力。2018-2021 年,公司已推出三期限制股票激励计划、两 期合伙人期权激励计划及两期员工持股计划,人群覆盖普通员工和中高管理层。激励计划以公司业 绩增长为主要目标,旨在提高员工凝聚力和归属感,有利于深度绑定员工利益,激发员工的积极 性,为公司中长期发展奠定坚实团队基础;同时也反映出公司对未来的业绩增长持有高度信心。

1.4 内生外延多元布局,支撑业绩稳步增长

营收稳步增长,投资扩张短暂冲击盈利。自 2018 年实行资产重组以来,公司的营收和利润都保持 稳步增长的态势。2020 年受疫情冲击增速放缓,实现营业收入 440.51 亿元,同比增 0.27%;实现归 母净利润 36.1 亿元,同比增 12.82%,2018-2020 年营收和归母净利润的 CAGR 分别为 14.2%和 9.3%。 2021 前三季度实现营收 322.31 亿元,同比增长 10.87%;归母净利润 18 亿元,同比增长 13.04%。近 两年公司频繁进行产业投资扩张,业务规模扩大引起短期内管理费用率和销售费用率上升,2018- 2021 前三季度,管理费用率和销售费用率分别由 4.57%/3.58%增至 6.67%/5.5%,一定程度上冲击了公 司的盈利能力,净利率由 10.13%降至 5.75%。

消费产业增速高,珠宝时尚收入贡献占据半壁江山。公司依托“产业运营+产业投资”不断扩大业务版 图,持续推进家庭快乐消费产业建设,驱动营收高增长,2021 年前三季度公司消费产业收入达 258.06 亿,同比增 43.66%,近年来收入占比也有所提升达 80.07%。珠宝时尚业务 2021 年前三季度收 入占比达到 67.83%,收入贡献大。(报告来源:未来智库)

2.黄金珠宝:内生外延完善品牌矩阵,纵向整合打通全产业链

2.1 珠宝行业——消费升级拉动需求增长,头部品牌优势显著

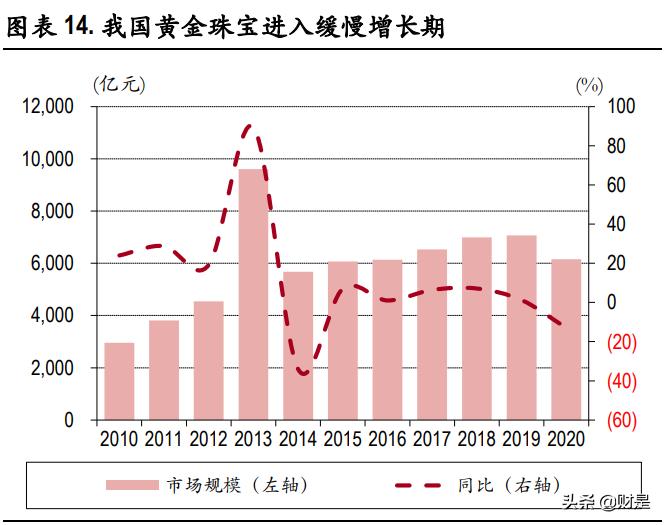

珠宝行业进入成熟期,国内人均消费提升空间大。根据欧睿数据,2019 年我国黄金珠宝的市场规模 达到 7,073 亿元,同比增 1.2%,2015-2019 年的 CAGR 为 3.9%,2020 年线下门店受疫情影响较大出现 短暂下滑。珠宝行业整体增速放缓进入成熟期。但从人均消费水平来看,2019 年我国人均珠宝消费 额为 73.4 美元,而同期排名前三的中国香港、美国、加拿大分别为 785.9/222.6/163.6 美元。随着国内 居民收入水平的提升,人均消费仍有较大的增长空间。

黄金饰品渗透率高,钻石品类渗透率有待提升。黄金饰品因其在传统文化中影响深远,目前仍然为 我国主流的珠宝消费品类,在各线城市的渗透率都达到将近 70%的水平;而钻石的渗透率则远低于 金饰类和铂饰类,由于其高客单价的特性在低线城市尤为明显。随着年轻群体逐渐成为消费主力, 时尚和悦己成为购买珠宝的主要需求,仍有较大的消费潜力尚待挖掘。

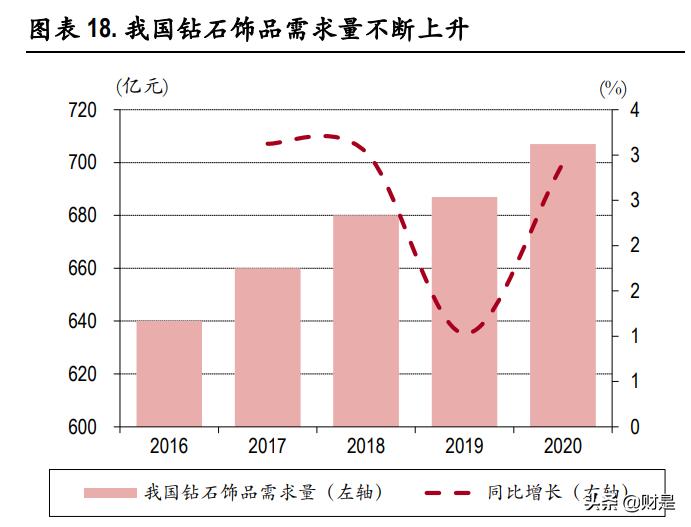

培育钻石性价比高,供需双击迎来爆发增长。据 De Beers 统计,2016-2020 年我国的钻石饰品需求量 在稳步上升,而天然钻石作为不可再生资源,近年来毛坯产量不断下滑,培育钻石作为天然钻石的 替代品,在存在供给缺口的当下渗透率迅速提升,2020 年全球培育钻石产量达到 7 百万克拉,同比 增 16.7%,渗透率达 6%,而 2018 年仅为 1%。根据广州钻石交易中心网站原因 MVI 调查显示,目前 我国消费者对于培育钻石的认知度并不高,对标美国,2018-2020 年了解培育钻石的消费者比例从 58%已经上升至 80%。未来随着培育钻石技术不断提高,消费者认知逐步深化,预期培育钻石将迅 速崛起。整个产业链的利润形成了两头高,中间低的微笑曲线,上游生产具有一定的技术门槛,中 游以人力密集型加工为主,盈利水平较低,下游零售商则依靠品牌溢价获取超额利润。

行业集中度稳步提升,疫情有望加速供给端出清。近年来,我国黄金珠宝市场集中度逐步提升, 2010-2019 年,CR5 和 CR10 分别由 16.1%/19.9%提升至 19.4%/22.7%,头部品牌凭借品牌效应和渠道扩 张等持续提高市占率,龙头效应渐显。2020 年疫情对实体门店经营冲击大,而黄金珠宝对于线下渠 道的依赖性仍较强,中小品牌多采取关停等措施,头部企业逆势扩张,行业加速出清。

2.2 豫园珠宝——品牌矩阵丰富,业务稳健增长

内生外延构建多层次品牌矩阵。珠宝时尚作为公司的核心业务板块,通过内部升级,外部收购的方 式,已经形成了覆盖大众到高奢的品牌矩阵。(1)自有品牌:“老庙”与“亚一”聚焦大众,“老庙”主打 高端珠宝布局一二线城市,“亚一”定位低线城市主打年轻时尚;(2)外延并购:收购法国轻奢珠宝 品牌 Djula,获得国际顶奢珠宝品牌 Damiani 和轻奢品牌 Salvini 在大中华区的独家经销权,填补高端 奢侈品产品矩阵的空白;(3)内部孵化:孵化培育钻石品牌“露璨(LUSANT)”,进军培育钻石市 场。

连锁扩张驱动珠宝时尚业务收入高增长。通过连锁扩张门店以及外延收购新品牌,公司的珠宝时尚 业务收入高速增长。2021 年前三季度珠宝时尚业务实现营收 218.61 亿元,同比增长 34.16%,占营收 比例达 67.83%,成为公司的支柱产业;自 2018 年公司重组整合后毛利率稳步上升,2020 年受疫情 影响短暂下滑,2021 前三季度实现毛利润 19.33 亿元,毛利率 8.35%,同比增加 0.97pct。

2.3 内部升级——老庙、亚一产品转型专攻大众细分市场

老庙、亚一错位经营,差异化布局扩大客群。老庙与亚一是豫园珠宝时尚的两大核心品牌,老庙黄 金诞生于上海好运之地“老城隍庙”,2006 年被商务部认定为首批“中华老字号”;亚一金店成立于 1993 年,由于两品牌主攻市场相似造成内部竞争,亚一的经营水平出现下滑。2019 年起两品牌开启 差异化布局战略:老庙升维发展,专注好运文化,聚焦一二线城市中产家庭;亚一采取“降维不降 级”策略,推出“五爱文化”系列新品,聚焦年轻时尚人群,并将渠道下沉至中低线城市,挖掘新的消 费群体。差异化布局助力公司打开新的市场增长空间。

拥抱国潮风尚,打造爆款 IP 系列。2018 年,老庙把握市场古法产品热潮推出古韵金系列产品,以 “古韵弄新潮”为主打概念,将好运文化的传统标志物与古法铸金技法结合,陆续推出“好运莲莲”、 “福运绵绵”、“竹韵年年”、“鸿运升升”等产品。该系列产品迅速成为爆品,上市第一年销售额就达 5 亿,2020 年销售额突破 10 亿元,2021 年上半年销售额达 16 亿元,同时第二个有“IP 属性”的“多肉多 福系列”也上市并完成了 1000 多家店铺货。

连锁网络强势拓展,加盟门店增厚毛利。公司以直营零售、批发为主要经营模式拓展连锁网络,近 年来以特许加盟作为主要拓店方式,门店数量实现高速增长。2020 年疫情期间仍逆势扩张,“老庙” 与“亚一”两个品牌净增门店 608 家。其中加盟连锁拓店尤为强劲,2020 年净增加盟店 600 家。截至 2021 年 9 月末,两品牌门店数达 3,769 家,其中直营店 209 家,加盟店 3,560 家。加盟模式毛利率显 著优于直营模式,加盟店的迅速拓展也增厚了珠宝业务整体毛利。

2.4 外延收购——引入知名国际珠宝品牌,布局中高端市场

收购法国品牌 DJULA,补全轻奢品牌缺口。2020 年 3 月公司完成对 DJULA 的控股收购,DJULA 来自 法国巴黎,是一个以强设计为驱动,自带流量的年轻时尚珠宝品牌,其门店主要集中于法国巴黎, 从 2015 年开始布局国际市场。 DJULA 深受年轻消费者的喜爱,其成熟的 KOL 和社交媒体营销模 式,有助于提升对国内年轻消费者的吸引力。截至 2021 年 9 月末,DJULA 共开设直营网点 14 家。

建立合资公司,获 Damiani 和 Salvini 大中华独家经销权,丰富高端珠宝品牌矩阵。2020 年 7 月与意 大利高端珠宝集团 Damiani 签署合作协议,以合资公司的方式共同运营 Damiani 与 Salvini 两大珠宝品 牌的中国区业务,并计划于五年内在中国内地开设超过 10 家 Damiani 旗舰店和近百家 Salvini 品牌门 店。截至 2021 年 9 月末,Damiani 共有 3 家直营门店,其中 Damiani 主营顶奢珠宝,Salvini 主营轻奢 珠宝。

三大品牌的引入标志着公司向多品牌、全产业链的生态矩阵更进一步。

2.5 纵向整合——加速全产业链整合步伐,培育钻石自有品牌

公司在不断增强下游零售地位的同时,也积极布局产业链上游各环节,实现纵向一体化。

(1)开采:入股招金矿业,布局产业链顶端。招金矿业是是一间集勘探、开采、选矿及冶炼于一 体,专注于开发黄金产业的综合性大型企业,也是中国领先的黄金生产商和中国最大的黄金冶炼企 业之一。早在 2004 年,公司就入股招金矿业,公司及下属子公司老庙黄金合计持有其 23.34%的股 权。招金矿业既可以赋能黄金产业实现上下游协同发展,同时也为公司贡献了丰厚的投资收益。

(2)镶嵌:与星光达共同成立合资公司,强化珠宝镶嵌技术。2019 年公司与国内镶嵌类珠宝加工 领军企业星光达成立合资公司星豫珠宝,星光达持股 51%,豫园股份持股 37%。该合资公司主要生 产钻石、彩宝镶嵌类产品,有助于公司提升供应链能力,打造高毛利产品,也为公司后续布局培育 钻石业务奠定了技术基础。

(3)鉴定:收购 IGI,进军钻石培训及鉴定领域。公司于 2019 年战略收购比利时宝石学院 IGI 80% 的股权。IGI 作为全球知名的宝石学培训及钻石鉴定组织,经过多年发展形成了布局全球的钻石、 宝石和首饰专业鉴定以及宝石学培训课程等业务,有助于公司更好地获得钻石领域的专业知识及行 业资源。

(4)品牌:率先布局国内培育钻石零售终端市场。公司于 2021 年 8 月 12 日推出全新培育钻石品牌 露璨(Lusant),并以线上淘宝天猫店方式全面向零售终端开放销售。露璨定位为年轻时尚,与老 庙黄金、亚一珠宝、Djula、Damiani 等共同构成豫园的时尚珠宝品牌矩阵,预计 2022Q1 将开设第一 家线下门店。我国培育钻石市场目前尚处于消费者心智培养期,预期未来将迎来快速成长,公司率 先入局有望充分享受先发优势(报告来源:未来智库)

3.产业运营新赛道:聚焦文化产业,打造豫园生态圈

3.1 文化饮食——连锁化开启餐饮新征程,整合收购布局食饮新赛道

文化餐饮和食饮业务是公司新一轮发展的重点产业之一,2020 年公司把原来的文化食饮、文化餐娱 整合成立了豫园文化饮食集团。

文化餐饮:以老字号为核心,积极探索连锁之路

文化餐饮业务营收持续增长,后疫情时代强势恢复。公司以老字号为核心,通过连锁展店驱动营收 增长。2020 年门店经营受疫情限制餐饮业务出现负增长,2021 年以来迅速恢复,前三季度文化餐饮 业务实现营收 5.63 亿元,同比增长 80.49%;上半年公司餐饮业务行业排名提升了 15 位,进入中国 餐饮业前 60 强。从盈利水平来看,疫情后文化餐饮业务毛利迅速回升,2021 年前三季度毛利率为 65.2%,同比增加 4.47pct,毛利水平领先于行业。

老字号餐饮品牌丰富。公司的文化餐饮业务由旗下的老城隍庙餐饮集团有限公司负责运营,老城隍 庙餐饮集团有限公司作为全国餐饮百强企业,旗下拥有上海老饭店、南翔馒头店、绿波廊酒楼等著 名餐饮老字号,享有较高的知名度和美誉度。2018 年公司收购苏州松鹤楼饮食文化有限公司及旗下 苏州松鹤楼餐饮管理有限公司,进一步扩大公司文化餐饮业务版图及行业影响力。

“一碗面+两个包子”连锁门店扩张,老字号焕发新春。在连锁化发展战略下,近两年公司餐饮门店 数量高速增长,2021 年 9 月末门店总数达到 90 家,较年初净增了 33 家。

(1)“一碗面”:2019 年,松鹤楼在豫园商城内开设第一家松鹤楼苏氏汤面,正式“降维”重启面馆业 务。以“苏州一碗面”为破圈抓手,以商场为据点,紧扣职场白领的消费需求。2020 年,松鹤楼面馆 开启连锁化进程,在疫情期间仍新开业 18 家门店;截至 2021 年 12 月 3 日,松鹤楼面馆共开设门店 56 家,覆盖 5 个省份、8 个城市,预计今年年底门店规模可以达到 100 家(包含已签约未开业)。 21H1 松鹤楼实现销售收入近 2 亿元,其中 50%的收入来自连锁面馆业务。目前门店日均翻台率在 6~8,最高门店翻台率达 10 以上,高于同业 5~6 的平均水平;日均流水达到 2.4-2.5 万元。(2)“两 个包子”:南翔馒头和松月楼的素菜包不断打磨单店,走出豫园商圈,初步完成了连锁化的探索。 单店方面,2021 年上半年,绿波廊、松鹤楼、松月楼等共有 11 家门店在节假日期间创造了单日历 史新高销售记录。

文化食品:传统品牌加速创新,产业投资完善食品赛道布局

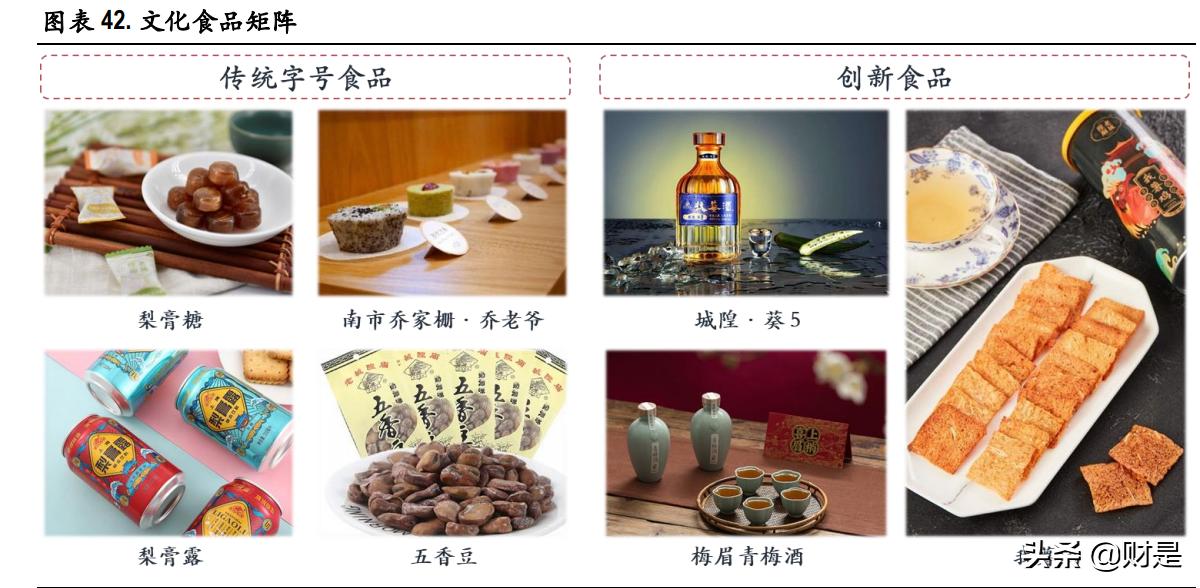

传统字号加速创新,探索休闲食品新品类。公司经过整合提升,逐步形成以“老城隍庙”品牌为核心 的中华传统饮食文化产品矩阵。五香豆、梨膏糖等传统字号产品加速创新,如推出红罐无蔗糖添加 版梨膏露;同时积极布局休闲食品、餐饮食品、草本饮品、特色酒种等品类,探索年轻化经营路 线,如创新推出草本白酒“城隍·葵 5”、梅眉青梅酒、休闲小食我薯鸡等。

收购如意情,完善上游产业链布局。2019 年,公司收购如意情 55.5%的股权。如意情是一家主营鲜 品食用菌的研发、工厂化培植及销售的企业,年销量处于行业前三位,销售网络覆盖了全国 25 个 省、市及自治区。其行业处于快速发展阶段,并与公司在食品加工领域形成协同发展之势。

收购金徽酒、舍得酒,进军白酒优质赛道。(1)2020 年 10 月公司完成对金徽酒股份有限公司控 股,持有金徽酒 38%股权,金徽酒主营业务为白酒生产及销售,其代表产品有“ 金徽二十八年”“ 金徽 十八年”等, 是西北地区强势白酒品牌。借助复兴豫园的生态优势,金徽酒成立了上海、江苏销售 公司,开拓华东市场。2021 前三季度金徽酒收入及利润增长强劲达 13.41 亿元和 2.43 亿元;(2)公 司持有四川沱牌舍得集团有限公司 70%股权,间接持有舍得酒业股份有限公司约 21%股权,舍得酒 业是“ 中国名酒” 企业和川酒“ 六朵金花” 之一,构建了“ 舍得”、“ 沱牌” 两大核心品牌。公司背靠复星 系,集团的产业生态圈实力有助于提升舍得的品牌势能和扩大客源。2021 年前三季度,舍得营收及 利润均创新高达 36.07 /9.70 亿元,较 2020 年大幅攀升,同比增长 104.54%/211.92%。 两品牌并表后大 幅增厚公司业绩。

3.2 美丽健康——布局高景气赛道,打开新增长空间

化妆品:把握行业成长红利,布局中高端化妆品市场

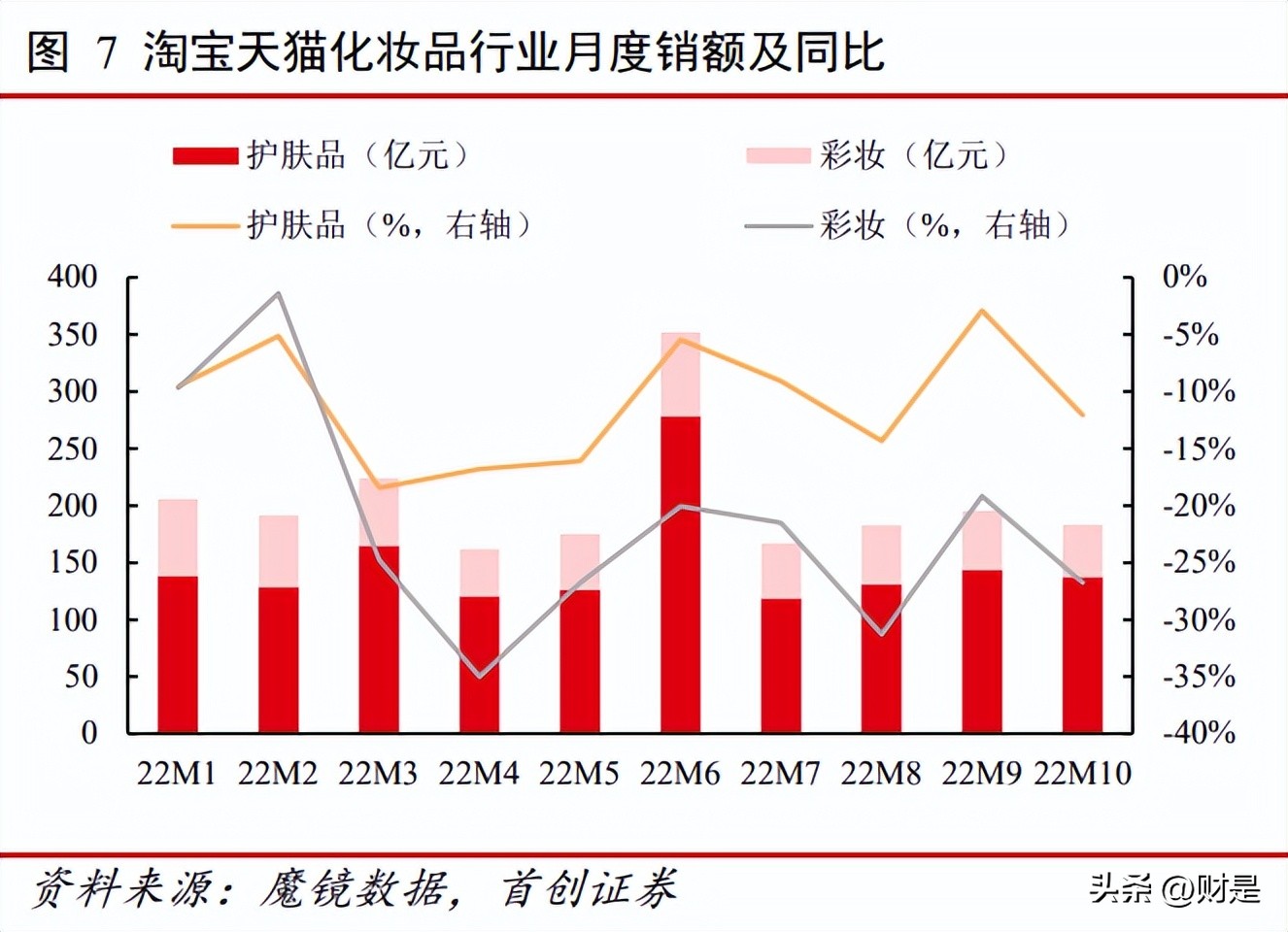

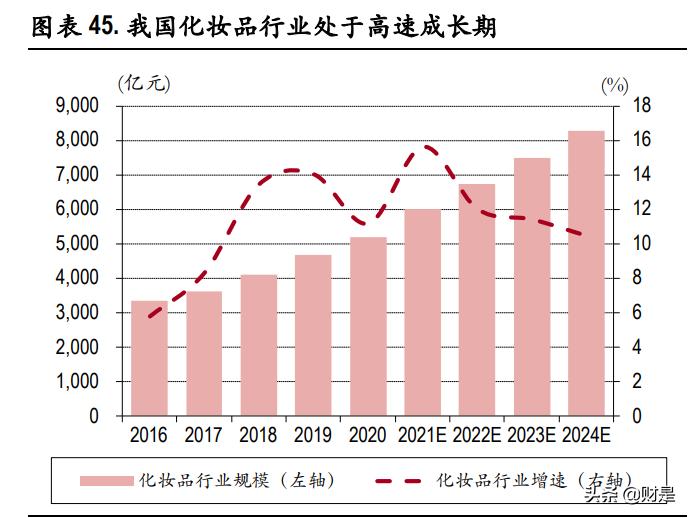

化妆品赛道景气度高,成长空间广阔。在消费升级的背景下,化妆品赛道维持高景气度,2017 年以 来,限额以上化妆品零售额增速持续超出消费品零售额的整体增速,2021 年 1-10 月,限上化妆品零 售额达 3097 亿元,同比增 16.7%。据 Euromonitor 数据显示,2020 年我国化妆品市场规模为 5,199 亿 元,近 5 年的 CAGR 达到 11.71%。受益于人均可支配收入的增长、消费群体的年轻化,化妆品市场 有望持续增长,预计 2024 年可超过 8,000 亿元。

把握行业高成长红利,深度布局化妆品赛道。2018 年 4 月,公司通过增资浙江复逸化妆品有限公 司,进而间接持有以色列国宝级化妆品品牌 AHAVA 的股权。2020 年 6 月,公司完成对复星津美的收 购,获得对 AHAVA 以及 WEI 品牌的控制权,进驻美妆高端市场。同年,公司又先后孵化了国潮彩 妆品牌 X-way 和抗初老护肤品牌 Ocean Glam 海之光沐。此外,公司还积极进行创新研发,持续完善 化妆品领域的布局。

拥有独特死海矿物成分,覆盖线上线下全渠道,AHAVA 迅速打开中国市场。AHAVA 是源自以色列的 珍宝级化妆品品牌公司,拥有开发死海的独特优势,主要以死海活性矿物质为原料,研发各种美容 护肤产品。在渠道方面,除了商超和天猫旗舰店以外,AHAVA 还以天猫旗舰店为阵地与河狸家展开 SPA 项目合作,在体验层面做到最大范围的渠道渗透;同时还突破线下免税渠道,2021 年 7 月入驻 三亚海旅免税城。2020 年,品牌在中国区销售额突破亿元;2021H1,AHAVA 中国实现了 50%的增 长,目前 AHAVA 中国现已成为品牌在全球的第四大市场,预计到 2022 年,AHAVA 中国将跃居至全 球第二大市场。

WEI 定位为中草药配方融合美国现代科技护肤品,持续开拓新渠道。现有高端国潮护肤品牌 WEI 和 大众护肤品牌 WEI EAST。高端品牌 WEI 有 5 个产品线,产品包括面霜、 眼霜、精华、乳液、面 膜、洗面奶等,主要销售渠道为丝芙兰;大众品牌 WEI East 在欧美和中国电视购物渠道销售。2020 年 9 月,品牌天猫旗舰店开业,开启线上渠道布局。

搭建全球科创中心,助力海外品牌本土化,引领全球化妆品产业链整合。2021 年 1 月份,中国上海 津美科创中心正式挂牌营业,仅半年就完成了 12 个新品的研发上市,储备产品也已达到 33 个。科 创中心以聚焦东方消费者需求和适合东方肤质的配方为核心,为其量身打造产品,其中 WEI 蔚蓝之 美沁莲莹润系列自今年 5 月上市以来销售额超千万,稳居丝芙兰独家销售品牌第一的地位。未来公 司还会基于打通以色列、中国和美国的研发体系,构建全球的研发系统。

宠物健康:开辟宠物新赛道,实现全方位布局

“空巢”群体逐步增加,催生养宠热潮。一方面,2020 年我国 65 岁以上的人口占比已近达到 13.5%, 社会老龄化程度不断加深;另一方面, 2016-2020 年我国结婚率不断下而降离婚率缓步上升,单身 人群增长迅猛。随着“空巢老人”和“空巢青年”群体逐渐庞大,宠物成为了其寄托情感,获取陪伴的载 体,养宠热潮兴起。

宠物市场规模稳步增长,消费品类不断丰富。近年来我国宠物行业市场规模迅速扩张,2020 年城镇 宠物市场规模已经接近 3,000 亿元,随着宠物家庭渗透率和行业成熟度的持续提升,未来宠物行业 有望继续稳步增长。根据艾瑞咨询的预测,到 2023 年宠物市场规模将达到 4,456 亿元。随着精细化 养宠趋势的深入,宠物消费品类日趋丰富,根据艾瑞咨询对 2021 年京东的购买数据调查显示,宠 物食品是当前渗透率最高的类目,宠物服务、医疗等品类增长迅猛,2020 年京东销售额分别同比增 长 2,252%、54%。

涉足宠物健康赛道,食品用品服务全方位布局。(1)食品:2019 年 5 月,公司初涉宠物赛道,获 得了全球高端宠物粮品牌希尔思在中国大陆渠道的独家代理权,希尔思是全球宠物食品品牌的头部 公司之一,更是处方粮品类的开创者和宠物食品行业的领导者。(2)医疗:同年 8 月,公司战略 投资爱宠医生,爱宠医生是国内宠物医院的一站式互联网服务平台,业务覆盖北上广等 300 多个城 市,拥有 20,000 多家宠物门店,30,000 多位宠物医生,是当前互联网宠物行业知名品牌。同时,还 与瑞派宠物展开战略合作,共同打造宠物医疗上游产业企业联合体。(3)信息数字化:公司与宠 爱王国开启战略合作,在 CKU 赛事推广、宠物芯片推广等方面进行深度资源整合与市场推广。 (4)用品:2020 年 8 月,公司获得品谱集团旗下宠物护理用品的中国总代理权。

医药保健:中药老字号与时俱进,打造国潮养生品牌

童涵春堂发力药食同源,打造国潮养生品牌。童涵春堂是公司的中药老字号品牌,创立于清朝乾隆 年间,具有较高的知名度和市场认可度,主要从事中医药的批发和零售业务、中药饮片制造,近年 来,形成了冬虫夏草、精致饮片、人参(粉)、西洋参等知名系列产品。2019 年起,童涵春堂聚焦 药食同源,推出养生茶包系列、养生新膏方系列、人参果冻系列等 13 个 SKU;此后又将„养生‟和奶 茶结合,推出了药食同源的„草本养生奶茶‟,同时推出两款古方改良新品:石榴玫瑰人参饮和西梅 本草酵素饮,紧扣新消费群体的需求。

3.3 国潮腕表——顺应民族腕表复兴风尚,双品牌协同发展

顺应国民腕表品牌复兴,搭建双品牌战略格局。2019 年,公司旗下上海汉辰表业完成收购天津海鸥 表业与上海表业,实现双品牌格局的搭建。海鸥表业、上海表业与公司珠宝时尚等主要产业在目标 消费群体、销售渠道、产品组合等方面具有较好协同效应,同时也存在产业品牌联动、产业资源集 聚的协同效应。

海鸥表研发实力优越,品牌重塑焕发新机。海鸥表创始于 1955 年,掌握着代表国际手表制造顶尖 水平的陀飞轮、万年历、问表等超复杂机芯的自主知识产权,凭借“两问”表、“双陀飞轮”表、“三问 万年历”表,以及无卡度硅游丝陀飞轮这一“世界高档机械表标志性配臵”,现已成为集手表机芯的研 发、生产、组装、销售于一体的手表生产基地。2021 年 9 月,公司签约郎平女士成为海鸥表品牌振 兴计划启动后首位品牌代言人,将海鸥打造成中国精神的代表,助力海鸥品牌焕新行动。

中华第一表,上海表业历久弥新。 上海表业也成立于 1995 年,创立当年就成功研制了中国第一只 “上海牌”细马手表,结束了中国不能自主生产制造手表的历史,作为“老三件”之一的上海牌手表,素 有“中华第一表”之美誉。上海表业传承上海牌手表光荣传统和海派文化精华,积极推进以“品牌经典 化、产品时尚化、营销创新化”为主题的品牌战略,长期坚持产品研发,掌握着多种复杂机芯设计 制造能力。同时也积极创新,尝试联名合作,探索年轻市场。

4.地产:产城融合新战略,赋能消费产业发展

4.1 商业管理与租赁——坐享优质项目资源,科技赋能引领商业升级

商业零售:拥抱国潮风尚,数字化创新引领商业升级

IP 引进、升级改造、拥抱国潮,打造升级版城市文化名片。依托豫园文化商圈,豫园商城集民俗、 风雅和海派文化于一身,是上海的城市文化名片。商城一期调改持续推进,同时积极推进二期项目 的投资开发。未来随着豫园商城二期项目、金豫阁项目、金豫臵业项目顺利推进,公司在上海豫园 核心商圈将形成规模效应,进一步提升商城的影响力和核心物业价值。2021 年豫园文化商业集团围 绕灯产、文化、国潮、文商大 IP 塑造卓有成效,上半年完成 610 场主题活动,打造“大豫园”IP,前 三季度累计客流达 1652 万人次,同比增 41%。

数字化创新打造智慧商圈,便民惠商共享创新成果。2021 年公司启动了“大豫园”智慧商圈升级战 役,7 月基于 5G 和 AR 技术的“乐游豫园—导游导览导购平台”一期建成上线,构建“容易来、舒适 游、方便买”三个标志性场景应用,提升 C 端用户的游乐体验感。同时依托线上平台积极推进商圈 会员融通,并积极与外部优质权益合作,提升会员粘性,赋能商户的营收增长。

度假村:行业景气项目优质,成长空间大

受疫情冲击短期业绩受挫,长期增长潜力大。公司于 2015 年收购了位于日本北海道的星野度假村 Tomamu,2017 年,公司完成了对 Tomamu 中的客房改造,并成功引入 Club Med 品牌。根据公司公 告,2017-2019 年度假村营收显著提升,2018 年同比增速达到 41.14%,2019 年实现营收 9.48 亿元。 2020 年以来,受海外疫情影响,该板块业务出现短期下滑。基于度假村所处的黄金地理位臵、优质 的设施服务以及冬奥会对冰雪旅游行业的带动作用,预期在疫情恢复后仍有较高的增长空间。

4.2 物业开发与销售——深入推进产城融合战略,持续打造线下产业地标

商品房销售增速放缓,以产为先差异化竞争。从近 10 年国内的商品房市场来看,无论是销售面积 还是销售额都进入了发展的慢车道,2019-2020 年增速都已经降到 10%以下,房地产企业面临增长困 境。2018 年公司实施资产重组后,复星注入复合功能地产业务,成为公司构建快乐时尚产业集群、 线下时尚地标业务的重要支撑。复合功能地产业务由旗下的复地产发、星泓产发、云尚产发负责运 营。与大部分依靠规模扩张的房企不同,公司围绕“产城一体、产城融合”的思路,以地产承载城市 复合功能、活力社区的理念,集聚产业优势资源,充分发挥公司乃至整个复星体系的产业优势,走 差异化竞争路线。2020 年,公司收购策源股份,进一步扩大地产业务版图。

复地产发聚焦核心城市和优势产业,强化蜂巢产品力建设。复地产发以“为全球家庭智造幸福生活 场景”为使命,在蜂巢城市的理念指引下,持续推进产城融合战略,多个蜂巢城市项目实现了高度 的产业落地,并围绕金融、文化、旅游、科创、健康 5 个产业主题持续发力。目前已经覆盖了 26 个城市,打造了数十个蜂巢产品。

星泓产发聚焦“两湾两线”,聚焦大湾区并着手广州深圳佛山东莞城市圈、杭州湾布局、南京及环沪 城市圈;聚焦合肥、成都、青岛、佛山、东莞等强二线城市以及安徽阜阳、安徽蚌埠、宁波慈溪、 四川宜宾、湖南株洲等强三线城市,与 20 多座城市市级地方政府保持良好沟通、积极寻求适合于 公司复合功能地产业务的产业落点。通过“以产定城、以城促产、产城融合”的发展模式推动城市升 级。

云尚产发聚焦时尚产业,深度践行 C2M 战略。云尚作为复星的 C2M 战略实践、时尚产业深度运营 商,围绕产业客户,以创新驱动、科技引领,打造了“4+4+4”的产业模式,构建“时尚+”产业新业态。 云尚·武汉国际时尚中心于 2019 年正式开业,是集团在线下首个将产业与商业深度融合的场景,定 位为“以服贸为核心的产业中心、以服装为核心的时尚中心”,成为武汉的时尚新地标。

项目储备丰富,持续拓展产业地标。截至 2020 年末,公司共有拟建、在建项目 28 个,且地理位臵 优越,大都处于核心商圈位臵。除了积极推进存量项目以外,公司仍在拓展城市产业地标版图, 2021 年先后获取了苏州太湖、佛山禅城医院、上海徐汇滨江、成都武侯新城等核心区位项目,未来 有望增强地产板块业绩贡献。

5.盈利预测与投资分析

盈利预测

对公司的各业务板块进行拆分,我们预计 2021-2023 年公司的整体营收分别为 510/598.83/698.68 亿 元,同比增速分别为 15.78%/17.42%/16.67%;整体归母净利润分别为 39.51/44.57/46.71 亿元,同比增速 分别为 9.45%/12.79%/4.8%。

投资分析

综合各板块的盈利预测,我们预计公司 2021-2023 年的收入分别为 510/598.83/698.68 亿元, EPS 分别为 1.01.13/1.24 元,2022 年整体市值预测为 503 亿元,对应 PE 为 11X。公司作为家庭消费产 业的龙头,持续加速多元化产业布局,重组后注入的复合功能地产业务与消费产业协同发展。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/747495688.html