17家医药公司连续五个季度净利润增幅超20%

以业绩为主线寻找潜在投资标的是市场普遍认可的震荡市场下的主要投资思路。业绩增长确定性高的医药生物板块本周强劲的市场表现,也似乎在佐证这一点,本周医药生物板块累计涨幅为3.54%,在28类申万一级行业中排名第一。2018年一季度,医药生物行业继续呈现稳定的成长性,为板块继续走强提供了支撑。

数据统计发现,截至4月27日,共有216家医药生物类上市公司披露2017年年报以及2018年一季报,其中69家公司实现了2017年一季度以来连续五个季度归属母公司股东的净利润同比增长,占比31.94%,在28类申万一级行业中位居第三位。从最新的2018年一季报归属母公司股东的净利润同比增幅来看,上述69家公司中,鲁抗医药、花园生物、金达威、智飞生物、普利制药、正海生物、仙琚制药、泰格医药、海辰药业、广誉远、北大医药和莱美药业等12家公司2018年一季度净利润同比增幅均超100%。

进一步看,鲁抗医药、花园生物、普利制药、海辰药业、润达医疗、济川药业、健帆生物、奥佳华、片仔癀、安图生物、康恩贝、亚太药业、爱尔眼科、我武生物、金城医药、通化东宝和安科生物等17家公司连续五个季度归属母公司股东的净利润同比增幅均超20%。其中,济川药业(4.67亿元)、片仔癀(3.26亿元)、通化东宝(2.74亿元)、康恩贝(2.68亿元)、爱尔眼科(2.17亿元)、花园生物(1.22亿元)等6家公司2018年一季报归属母公司股东的净利润在1亿元以上,分析人士指出,上述公司在高成长性基础上,也展现出在行业中较高的龙头地位。

二级市场上,上述17只绩优股月内表现普遍较好。在16只可交易的个股中,除安科生物、鲁抗医药等两只个股月内分别小幅下跌外,其余14只个股月内均实现不同程度上涨,其中,海辰药业、安图生物、普利制药、健帆生物、爱尔眼科、片仔癀和我武生物等个股月内累计涨幅均在10%以上。值得注意的是,爱尔眼科、普利制药、片仔癀和通化东宝等4只个股昨日股价更是创出历史新高。

事实上,受业绩好、防御优势明显影响,上述17只个股后市表现也受到机构的普遍看好,近30日内,15只个股被机构给予了“买入”或“增持”等看好评级,14只个股机构看好评级家数在3家及以上,爱尔眼科、通化东宝、安科生物、安图生物、片仔癀和济川药业等6只个股更是被机构集中推荐。

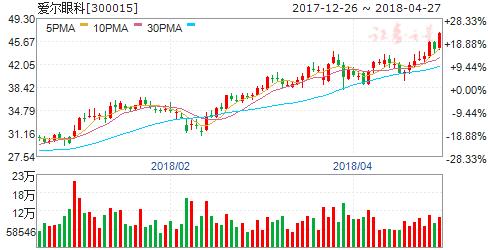

对于机构扎堆看好、股价创出历史新高的爱尔眼科,联讯证券预计2018年至2020年,公司营业收入分别为82.1亿元、108.9亿元、144.8亿元,归属母公司股东的净利润分别为10.1亿元、13.5亿元、18.8亿元。鉴于公司在眼科专科连锁医院具有绝对龙头地位,以及未来三年仍大概率维持净利润年复合35%左右的增速,维持“买入”评级。

爱尔眼科(个股资料 操作策略 股票诊断)

爱尔眼科:品牌效应加强,业绩保持快速增长

爱尔眼科 300015

研究机构:安信证券 分析师:徐衍鹏,崔文亮 撰写日期:2018-04-23

业绩保持快速增长,符合预期:根据公司年报,2017年公司实现营业收入59.6亿元,同比增长49%;营业利润11.1亿元,同比增长59.2%;净利润7.9亿元,同比增长39.9%.实现归属于母公司的净利润7.4亿元,同比增长33.3%;实现归属于母公司扣除非经常性损益后的净利润7.7亿元,同比增长41.87%。业绩保持快速增长,符合预期;增长原因主要与消费升级趋势下公司主营各项眼科业务诊疗量保持快速增长及部分并表效应影响。

诊疗量再创新高,带动屈光手术等主营业务快速增长:2017年公司门诊量达到5,076,307人次,同比增长36.99%;手术量517,613例,同比增长37.21%。诊疗量再创新高,带动屈光手术等主营业务快速增长:其中,屈光手术实现收入19.3亿元,同比增长69%;毛利率下降1.54pp,主要是人工费用增长导致。白内障手术实现收入14.1亿元,同比增长44%;毛利率提升0.93pp,与高端项目收入占比提升有关。视光服务实现收入11.7亿元,同比增长34%;毛利率提升1.39pp,显示消费升级趋势继续对行业产生有利影响。另外,眼前/后段手术业务收入也均保持30%-40%左右快速增长。

品牌效应加强,第一梯队医院继续保持较快增长:随着公司连锁规模扩大和品牌效应日益增强,公司旗下第一梯队医院在经营规模扩张的同时仍继续保持快速增长。2017年成都爱尔、重庆爱尔营业收入增长均在20%以上,分别达到26%和23%;武汉爱尔和长沙爱尔收入增速接近20%,分别为18%和19.7%;另外沈阳爱尔也实现了12%的收入增速。在净利润方面,武汉爱尔、长沙爱尔和成都爱尔增速均达到20%以上,沈阳爱尔增速则达18.5%。第一梯队医院业绩的快速增长是公司整体业绩增长的主要推动力之一,另外前几年培育的二三梯队医院正处于高速成长期,贡献了另外的业绩增长点。

财务指标稳定,继续保持较强盈利能力:2017年公司毛利率为46.2%,同比基本持平;销售费用率12.9%,同比略提升0.2pp;管理费用率14.1%,同比下降1.5pp;财务费用率0.72%,同比提升0.6pp。整体净利率13.3%,同比下降0.9pp。

投资建议:首次覆盖,给予增持-A投资评级。我们预计公司2018年-2020年的收入增速分别为27.5%、25.9%、26.3%,净利润增速分别为32.9%、30.6%、30.0%,当前股价对应PE分别为68、52、40倍。看好公司的眼科连锁快速复制模式和品牌效应的不断增强,行业龙头地位巩固,有望持续较快增长。首次覆盖,给予增持-A的投资评级,6个月目标价48.60元,对应2019年60倍的动态市盈率。

风险提示:连锁扩张中可能存在的管理风险;医疗事故风险。

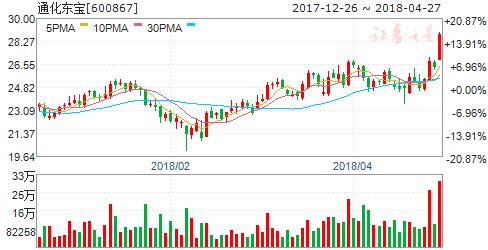

通化东宝(个股资料 操作策略 股票诊断)

通化东宝:业绩符合预期,人胰岛素延续快速增长态势

通化东宝 600867

研究机构:西南证券 分析师:朱国广,陈铁林 撰写日期:2018-04-19

业绩总结:公司2017年实现营业收入25.5亿元,同比增长24.8%;实现归母净利润8.4亿元,同比增长30.5%;实现扣非后归母净利润8.3亿元,同比增长34.0%;经营性现金流量净额9.6亿元,同比增长32.4%,EPS为0.49元。

业绩符合预期,重组人胰岛素延续快速增长态势:公司2017年收入和归母净利润同比增速分别为24.8%和30.5%,业绩符合预期。从单季度看,2017Q4收入和归母净利润增速分别为23.4%和33.8%,与2017Q3的14.1%和28.6%相比,呈加速增长态势。分产品线看:1)公司重组人胰岛素产品实现收入18.9亿元,同比增长20.4%,毛利率约88.9%,带动生物药毛利率同比提升0.82pp。重组人胰岛素呈快速增长态势,主要系公司多年来持续开拓基层医疗市场,在基层医疗市场的占有率有所提升所致,在分级诊疗下,有望保持20%以上快速增长态势;2)公司医疗器械业务实现收入2.7亿元,同比+16.7%,毛利率同比提升1.3pp,主要系血糖试纸和注射笔等销量大增,公司药品和器械协同效应明显。3)公司房地产业务实现2.1亿元,同比增长209.9%。

三代胰岛素已经报产,携国内最强糖尿病用药梯队,公司步入发展新阶段。胰岛素是治疗糖尿病最有效的药物之一,国内市场空间近千亿元。其中三代胰岛素正高速增长,2016年全球市场规模已超170亿美元,公司甘精胰岛素已经报批生产,目前处于现场核查阶段,有望2018年底到2019年初上市,成为国内第三家生产企业。凭借价格优势,公司在终端拥有巨大的进口替代机会。同时公司作为国内重组胰岛素龙头企业,持续保持较高研发投入力度,目前已经布局了4种胰岛素类似物(甘精胰岛素、门冬胰岛素、地特胰岛素和赖脯胰岛素)、2种激动类降糖药(利拉鲁肽和度拉糖肽)和3种化药口服降糖药(瑞格列奈、曲格列汀和西格列汀),形成国内最为齐全的糖尿病药物梯队。最重点的三代胰岛素方面:甘精胰岛素处于生产现场核查阶段、门冬胰岛素已完成III期临床,即将报产。地特胰岛素和赖脯胰岛素已经获批临床试验。借助公司在二代胰岛素方面的客户基础和强大的销售团队,三代胰岛素获批后将使公司发展步入新阶段。

布局慢病管理,致力成为糖尿病整体解决方案供应商。2015年公司设立了“糖尿病平台型企业”的战略目标,以“你的医生APP”为核心的慢病管理平台以渐现成效,截至2017年底,已有9000多名内分泌科一线医生利用该平台有效管理超过20万病人,通过平台进行的病人教育达75万余人次。在糖尿病慢病管理的品牌下,公司串联气了人胰岛素,超薄壁胰岛素注射笔用针头和血糖监测试纸的立体营销体系,公司正积极转型为糖尿病整体解决方案供应商。

盈利预测与投资建议。预计2018-2020年EPS分别为0.63元、0.80元、1.01元,对应当前估值分别为39倍、31倍和24倍。未来三年归母净利润将保持近30%的复合增长率,考虑到公司在糖尿病慢病管理的全产业链布局,我们看好公司长期发展空间,维持“买入”评级。

风险提示:三代胰岛素获批进度或低于预期的风险、胰岛素招标降价的风险。

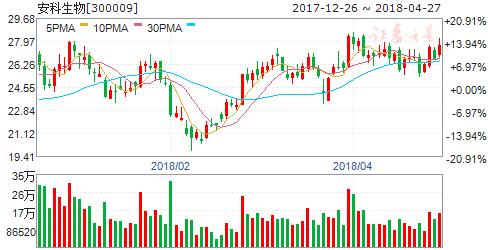

安科生物(个股资料 操作策略 股票诊断)

安科生物:内生增长确定的精准医疗龙头

安科生物 300009

研究机构:国元证券 分析师:金红 撰写日期:2018-04-18

公司未来三年增长比较确定,其中生长激素板块受益于消费升级和销售渠道下沉,行业增速将达到50%以上,叠加公司水针年中即将上市以及长效水针两年内上市的新品效应,近三年增速有望高于行业水平。全资子公司中德美联受益于公安DNA建库和亲缘鉴定市场爆发,预计增速达到40%左右。

博生吉CD19-CAR-T申报临床获得受理,成为国内CAR-T技术领军者。CAR-T免疫细胞行业备受市场关注,将成为未来肿瘤治疗新的方向,其国内外相关进展都将成为股价催化剂,主题驱动增加估值弹性。

公司精准医疗布局层次分明,未来看点颇多,后续动力强劲(CAR-T/CAR-NK领军者博生吉安科+法医DNA检测龙头中德美联+三七七生物基因检测仪+Verogen二代测序仪+礼进生物PD-1+希元生物溶瘤病毒+安科三叶草基因ctRNA + HER2单抗/ HER2-ADC+ VEGF单抗)。

我们预测2018-2020年EPS分别为0.52/0.69/0.92元,对应PE54/40/31X,维持“买入”评级。

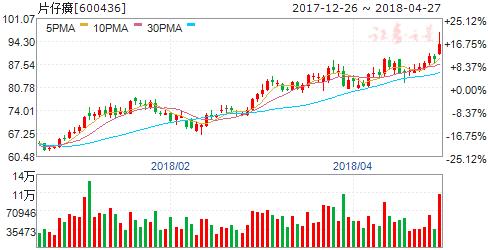

片仔癀(个股资料 操作策略 股票诊断)

片仔癀:业绩超预期,片仔癀量价齐升有望持续

片仔癀 600436

研究机构:广发证券 分析师:吴文华,罗佳荣 撰写日期:2018-04-19

事件:公司发布2017年报,归母净利润同比增长50.53% 公司发布年报,2017年实现营业收入、归母净利润、扣非后归母净利润为37.14亿元、8.07亿元、7.75亿元,分别同比增长60.85%、50.53%、48.40%。第四季度,公司实现营业收入、归母净利润、扣非后归母净利润9.69亿元、1.32亿元、1.26亿元,分别同比增长41.85%、140.24%、162.88%,业绩持续快速增长。

业绩略超市场预期,承接宏仁影响收入增速

公司全年利润增速略微超出市场预期,17Q4扣非后归母净利润大幅增长部分存在16Q4低基数的原因,16Q4扣非后归母净利润为4,803万元,年底销售费用、管理费用较高。2017年收入增速高于利润增速是因为公司年8月份开始承接了厦门宏仁医药商业,2017年新增医药商业10.71亿元。公司2017年处置福建太尔科技股票,确认投资收益2,110万元。

片仔癀有望维持量价齐升,日化和食品也快速增长

片仔癀全年收入13.60亿元,其中国内收入11亿元左右,同比增长近,其中价格同比上涨6%;海外收入2.46亿元,同比增长18%,其中价格同比上涨2%左右。国内销量的快速增长来自终端渠道的有效拓展,包括药店渠道、体验店渠道和VIP会员多方开拓终端,年报显示2017年体验店渠道已经开设超过100家,收入占比相比2016年明显提高,预计未来渠道将继续拓展。由于牛黄等原料价格有所上涨,我们不排除未来有继续提价的可能性。②日化产品全年收入3.18亿元,同比增长21.55%,毛利率同比提高14.12pct。食品全年收入0.13亿元,同比增长195.73%。③医药商业在并表厦门宏仁后收入达到19亿元,同比增长106.20%,但是利润率低,预计未来利润增速将快于收入增速,利润率将会提高。

预计2018-2020年业绩分别为1.76元/股、2.28元/股、2.93元/股

我们预计公司2018-2020年EPS为1.76/2.28/2.93元(2017年EPS为1.34元),目前股价对应PE 49/38/30倍。公司产品具备稀缺性,消费升级的背景下看好其持续的量价提升,维持“买入”评级。

风险提示

新渠道拓展效果低于预期的风险;提价导致销量下滑风险;

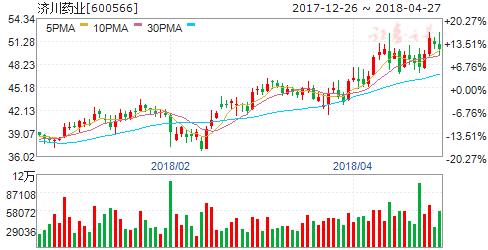

济川药业(个股资料 操作策略 股票诊断)

济川药业:q1业绩大超预期,otc放量推动业绩高增长

济川药业 600566

研究机构:西南证券 分析师:朱国广,周平 撰写日期:2018-04-23

业绩总结:公司2017年实现收入56.4亿(+21%)、归母净利润12.2亿(+31%)、扣非后归母净利润11.5亿(+28%);2018Q1实现收入21.3亿(+51%)、归母净利润4.7亿(+61%)、扣非后归母净利润4.5亿(+74%)。

2018Q1业绩大超预期,流感爆发推动产品放量。总体来看,2017年业绩符合预期,2018Q1业绩超出市场预期。分产品来看,2017年清热解毒类的蒲地蓝口服液实现收入24.8亿,同比增长16%,营业成本同比增长34%导致毛利率下降约2个百分点,估计主要是中药材价格波动所致;2018Q1受到流感影响估计增速超过50%;2017年以来新进6省医保,未来3年快速放量预计仍将保持20%以上的增长。2017年儿科类的小儿豉翘清热颗粒收入增长35%,2018Q1受到流感影响估计实现翻倍增长。小儿豉翘清热颗粒覆盖医院仅为蒲地蓝的一半左右且仍在持续扩张,高价格的无糖型正在逐步替代,从2017年销量增速21%和收入增速35%来看,平均售价提高约12%。无糖型占比估计不到40%,仍有持续替代空间。消化类产品主要为雷贝拉唑肠溶胶囊和小儿健胃消食口服液,2017年实现收入12.5亿,同比增长15%。从盈利能力来看,2017年由于固定资产转固+中药材价格波动,毛利率略有下滑(-0.29个百分点),期间费率下降约1.94个百分点,净利率提升1.72个百分点。

地方医保目录增补推动蒲地蓝快速增长,OTC渠道高速放量。2017年以来,蒲地蓝已经陆续进入了河北、青海、黑龙江、河南、吉林、山东6省的医保目录,医保省份数量翻了一倍。从收入弹性来看,蒲地蓝口服液在医保省份的销售占比超过40%,且新进入地方医保后有望会在未来2-3年内迎来快速放量。随着蒲地蓝口服液在2017年新进2省医保目录及未来可能新进更多省份医保目录,叠加OTC渠道40%的快速放量,蒲地蓝口服液有望保持20%以上的稳定增长。公司加大OTC渠道推广力度,目前已覆盖了17万家药店,OTC渠道收入占比仅25%,未来目标是覆盖30万家药店,OTC渠道收入占比达到50%。OTC渠道正在大力推广阶段,保持40%以上的高速放量,保持业绩高增长。

盈利预测与评级。预计2018-2020年EPS分别为2.09元、2.61元、3.24元,对应PE分别为23倍、19倍、15倍,维持“买入”评级。

风险提示:产品销量或低于预期的风险、产品招标降价的风险、新产品获批进度或低于预期的风险。

花园生物(个股资料 操作策略 股票诊断)

花园生物:一季度净利润大幅增长493.55%,毛利率创上市以来新高

花园生物 300401

研究机构:信达证券 分析师:郭荆璞,李皓 撰写日期:2018-04-18

维生素D3价格上涨,公司毛利率达到上市以来最高水平。公司业务围绕维生素D3上下游布局,主营产品有维生素D3、25-羟基维生素D3、NF级胆固醇等。2017年,公司首发两个募投项目羊毛脂综合利用项目和25-羟基维生素D3项目均顺利达产,并产销两旺。2018年1季度,VD3价格同比仍维持高位,胆固醇及25-羟基维生素D3原产品销量增加,推动公司营收同比增长171.66%至2.36亿元,受益VD3价格同比上涨等因素影响,公司一季度毛利率同比增长23.74ppt.

至68.54%,达到上市以来的最高水平。受益于销售收入的大幅增长,公司一季度期间费用率同比下降11.25ppt至7.42%,净利率高达51.76%,同比增长28.07ppt.,环比增长26.92ppt.,归母净利润1.22亿元,同比增长493.55%。

供需矛盾下维生素D3价格有望维持高位。2017年6-7月,一月之内VD3价格由69元/千克涨至435元/千克,涨幅达4.3倍;年底,受印度最大VD3工厂起火停产影响,价格进一步攀升至540元/千克。目前VD3价格回落至305元/千克,但仍处近年来高位,同比增长342%。我们认为,此前VD3价格在底部徘徊时间较长,低价逼近生产厂家成本线,部分小产能逐渐出清,加之国家环保督察力度不断加大,行业竞争格局开始变化,有望形成良性循环。2017年下半年,受VD3价格暴涨影响,下游观望情绪浓厚,去库存降低采购量,导致公司下半年VD3销量大幅下滑,但随着近期下游库存的逐步消耗与VD3价格的回落,需求有望再次提升。

设立全资子公司花园营养,推进子公司搬迁及储备项目建设进程。公司生产饲料级VD3的全资子公司下沙生物受《杭州市大气污染防治行动计划(2014-2017)》要求,于2017年底开始进行搬迁,同时搬迁的还有紧临下沙生物的从事精制羊毛脂业务的全资子公司洛神科技。为尽快推进上述搬迁事项及储备项目建设,公司出资2亿元设立全资子公司花园营养,实现资源整合、降低运营成本。公司采取先建后搬的策略,搬迁对公司生产销售不会造成影响。

打造完整的维生素D3上下游产业链,成本优势明显。公司是全球最大的维生素D3生产企业,是国内乃至全球提供维生素D3上下游系列产品最多的生产厂商,上游原材料方面发展精制羊毛脂、NF级胆固醇,逐步介入化妆品原材料领域;下游应用方面进入25-羟基维生素D3、核心预混料和环保灭鼠剂市场,未来还将开发全活性维生素D3及类似物,进入医药保健品市场。相比于其他厂商,公司生产维生素D3的主要原材料NF级胆固醇实现自产,成本优势明显。

盈利预测及评级:我们预计公司2018-2020年的营业收入分别达到6.83亿元、6.94亿元和7.12亿元,同比增长62.62%、1.62%、2.62%,归母净利润分别达到2.27亿元、2.73亿元和3.18亿元,同比增长74.09%、20.19%和16.69%,以公司当前股本1.92亿股计算,2018-2020年EPS分别达到1.18元、1.42元和1.66元,对应2018年04月16日收盘价(48.06元/股)的动态PE分别为41倍、34倍和29倍,维持“增持”评级。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/722837539.html