选股理由:业绩稳定增长+近期股价创历史新高

证券代码:603605 评级:AA

本文分为六部分:一、业务与行业;二、公司治理;三、财务分析;四、核心竞争力及投资逻辑;五、盈利预测及估值;六、投资观点

(快速阅读可只读加粗及红色字体)

数据截止日期:2020年9月30日 单位:亿元

成立日期:2006年;所在地:浙江杭州 | |||

一、主营业务与行业分析 | |||

主营业务 | 化妆品的研发、生产和销售 | ||

业务占比 | 按品类划分:护肤类85.66%、洁肤类7.53%、美容(彩妆)类5.28%、其他1.53%; 按品牌划分:珀莱雅品牌81.73%、其他18.11%; 去销售渠道划分:2019年线上销售额16.54亿元,线下14.61亿元; | ||

产品及用途 | 品牌包括:“珀莱雅”、“优资莱”、“悦芙媞”、“韩雅”、“猫语玫瑰”、“YNM”、“彩棠”等; 产品包括:化妆水、乳液、面霜、洁面乳、精华、眼霜、面膜、防晒霜等; | ||

经营数据 | 公司2020年前三季度护肤类产品均价为25.87元/支,同比上涨9.74%;洁肤类17.71元/支,同比上涨18.86%;彩妆类35.2元/支,同比上涨9.12%; | ||

销售模式 | 经销为主,直销为辅,线下渠道包括:化妆品专营店、商超、单品牌店等,线上渠道包括:天猫、淘宝、唯品会、京东、拼多多、云集等。 | ||

上下游 | 上游采购油酯蜡、乳化剂、流变剂、保湿剂、活性剂、香精油、有机色素、粉体、珠光颜料、中和剂等,下游应用至各类化妆品 | ||

主要客户 | 前五名客户销售占比15.04% | ||

行业地位 | 国内市场占有率1.3% | ||

竞争对手 | 国外:联合利华、强生、欧莱雅、玫琳凯、宝洁等; 国内:上海上美、百雀羚、伽蓝集团、上海家化、丸美股份等; | ||

行业核心要素 | 1、品牌市场定位、知名度、影响力; 2、销售模式、销售网络; 3、产品性能、市场口碑; | ||

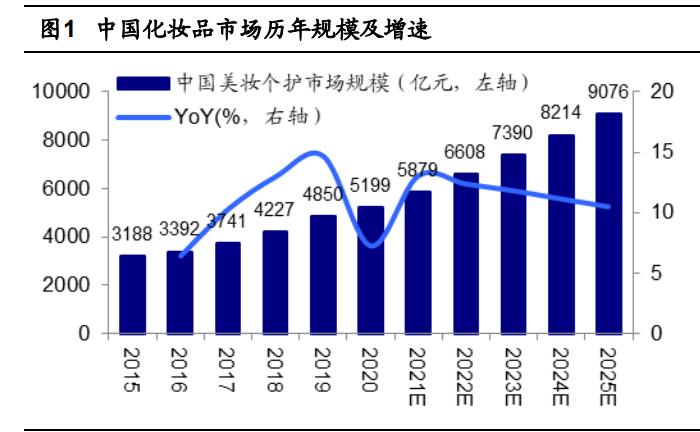

行业发展趋势 | 1、化妆品市场稳定增长; 2、行业集中度提升; 3、化妆品人均消费价格不断提升; | ||

其他重要事项 | 1、2020年,孙俪、蔡徐坤加入品牌明星矩阵,开展“年轻不慌”、“趁年轻为爱去冒险”、“趁年轻追回你的梦”等一系列主题营销;与“奈雪的茶”跨界合作,通过发现梦、追梦、守梦系列礼盒实现品牌与年轻消费者群体情感共鸣; 2、珀莱雅品牌天猫旗舰店粉丝数突破1000万; | ||

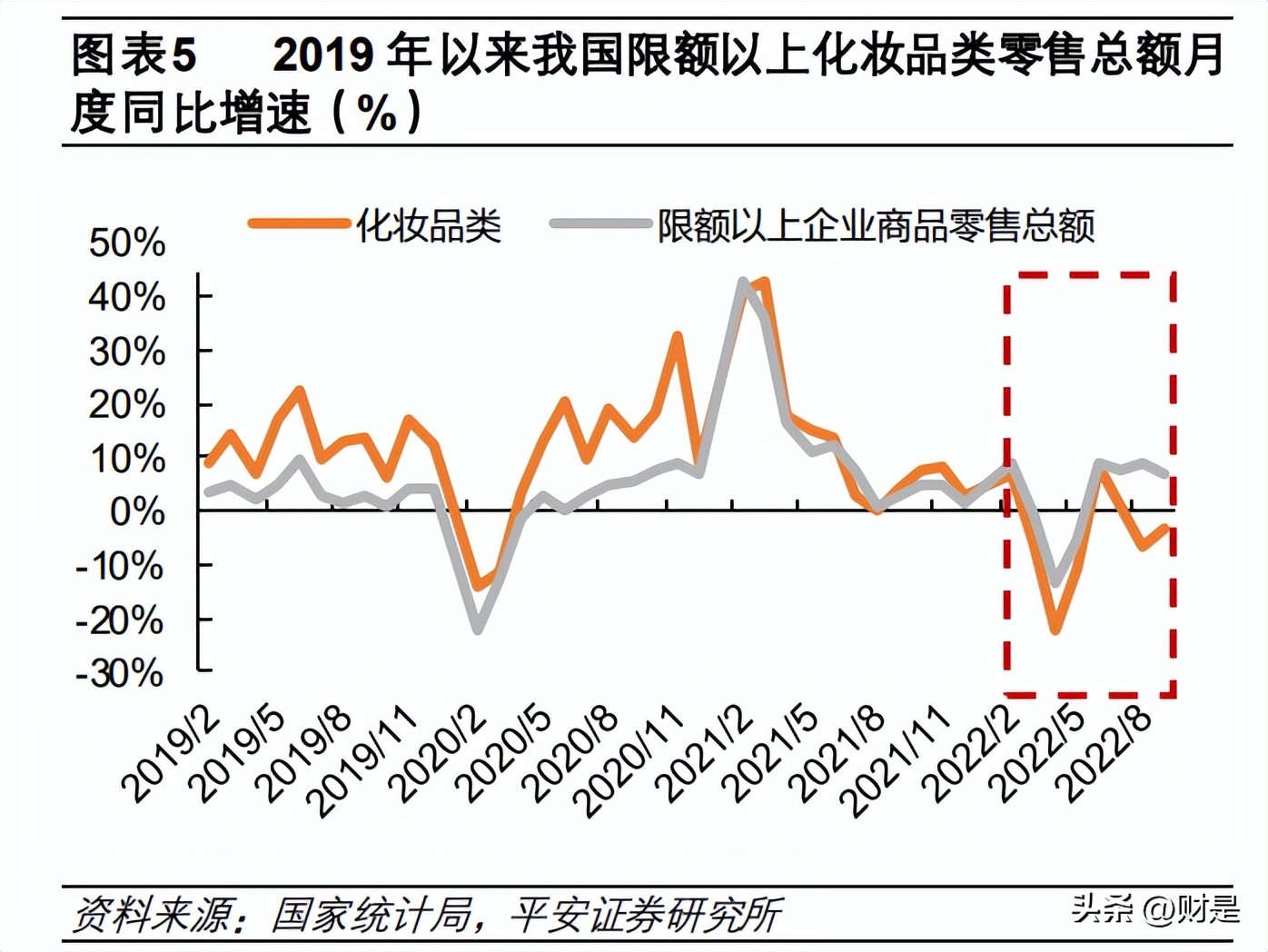

简评 | 1、公司主营业务为化妆品,产品品类以护肤为主,涵盖了多个产品系列,市场定位中低端,子品牌多达15个,重要的品牌约7个,公司的营销策略是投入大量的广告、人力,通过多个子品牌、多个品类来完成快速扩张,属于跑马圈地的策略,虽然牺牲了利润,但是获取了更多的市场份额和品牌知名度; 2、化妆品行业基本是委外生产,通过经销模式,线上线下同步进行,公司也不例外,相对同行丸美股份,公司在营销方面花费了更多的资金(前三季度销售费用多4.5亿)和人力(销售人员多1700人),公司的品牌知名度也要高于丸美股份; 3、前三季度受疫情及季节性影响,原料价格整体有所下降,同时疫情带来线上销售增长、消费的下沉,加上公司产品定位中低端,在疫情期间价格略有上调,公司的彩妆产品增长也非常快,因此公司前三季度营收和利润均实现了逆势增长; 4、公司与丸美股份在产品市场定位、产品品类、销售策略上均有不同,珀莱雅拥有了更多的品牌影响力,而丸美股份拥有更高的利润率;销售策略与各自的市场定位和产品体系有关系,丸美股份定位国产中高端、聚焦面霜和口红,而珀莱雅聚焦中低端消费(更依赖流量,必须投入更多广告)、全品类发展;两种发展模式,孰优孰劣目前尚不能判断,从资本市场估值来看,显然资本更加看好拥有更强影响力的珀莱雅; | ||

二、公司治理 | |||

大股东 | 持股比例为36.09%;股权质押率:0% | ||

管理层 | 年龄:49-57岁,高管及员工持股:26.57% | ||

员工总数 | 2844人:技术172,生产225,销售2055;本科学历以上:627 | ||

人均产出 | 2019年人均营收:110万元;人均净利润:13.8万元; | ||

融资分红 | 2017年上市,累计融资(1次):7.67亿,累计分红:2.67亿 | ||

简评 | 1、公司大股东持股比例较为合适,总经理持股股份较多,员工股权激励充足; 2、前十大流通股东以公募基金为主,获得主流资金的高度认可; 3、员工以销售人员为主,公司自营规模比丸美股份要高一些,人均销售额要低一半,人均净利润约为完美1/3,这主要是因为丸美股份产品单价更高、采用经销体系更多一些; 4、公司上市三年,融资和分红金额都不高,中规中矩; | ||

三、财务分析(仅列重要及金额较大科目) | |||

资产负债表 | 2020年Q3:货币资金13.69,应收账款2.33,预付款0.54,其他应收款0.41,存货3.67,其他流动资产0.38;长期股权投资0.6,其他权益工具0.21,投资性房产0.7,固定资产5.54,在建工程0.38,无形资产3.18;短期借款2.99,应付账款3.9,合同负债0.39,其他应付款0.89;股本2.01,资本公积8.41,未分利润10.74,净资产22,负债率30.82% | ||

利润表 | 2020年Q3:营业收入22.91(+10.14%),营业成本8.77,销售费用8.18,管理费用1.41,研发费用0.54(+14.89%),财务费用-0.09;其他收益0.1,投资收益0.02,净利润2.85(+18.74%) | ||

核心指标 | 2017-2020 Q3年净资产收益率:27.93%、18.28%、21.24%、13.19%;总资产周转率:0.94、0.91、1.07、0.74;毛利率:61.73%、64.02%、63.96%、61.72%;净利润率:11.24%、12.16%、12.58%、12.45%; | ||

简评 | 1、公司账面现金充裕,经销体系下应收账款和存货金额都不高,固定资产比丸美股份高不少,有息负债3亿元,属于合理范畴,负债率不足31%,整体资产结构健康; 2、前三季度受益线上渠道销售爆发以及销售下沉,费用控制较好,公司营收和净利润取得逆势增长; 3、公司净资产收益率波动较大,与公司扩张有关系;毛利率维持在62%-64%范围,净利润率不足丸美股份的一半,维持在12%以上,未来仍有一定的提升空间; | ||

四、核心竞争力及投资逻辑 | |||

核心竞争力 | 1、建立了专业创新研发体系; 2、拥有强大的自主生产能力和先进的供应链管理体系; 3、建立了多渠道销售体系; 4、拥有差异化多品牌资产、配合灵活的营销策略。 | ||

投资逻辑 | 1、长期看好国内化妆品行业增长前景; 2、国产化妆品市占率的提升以及消费单价的提升; 3、公司是国产化妆品行业前三; 4、公司化妆品品牌价值较高,平台延展力较强; | ||

五、盈利预测及估值 | |||

业绩 预测 | 预测假设 | 营收增长:11%、20%、25%;毛利率:62%;净利润率:12.5%、12.8%、13% | |

营收假设 | 2020E:34.5;2021E:41.4;2022E:52; | ||

净利预测 | 2020E:4.3;2021E:5.3;2022E:6.7; 注:假设数据即达到条件时对应的市值,须根据实际数据进行调整。 | ||

估值 | 市盈率 | 合理范围:50-60倍 | |

合理估值 | 两年后合理估值:340-400亿; 当前合理估值:190-230亿(基于30%/年收益预期); | ||

参考估值 | 低于220亿(不除权股价:120元/股) | ||

六、投资观点 | |||

影响业绩 核心要素 | 1、产品品类的扩张、销售网络的扩张; 2、爆款产品; 3、公司销售费用的控制情形; | ||

核心风险 | 1、新冠疫情走向的不确定 新冠疫情的未来走向存在不确定性,线下化妆品分销及零售商的经营仍受影响。 2、新项目孵化风险 (1)新品牌孵化风险:营销投入大、国际化管理经验不足、业绩不达预期。 (2)新品类培育风险:不同品类的运营模式区别大,团队不达要求,业绩不达预期。 (3)新渠道布局风险,单品牌店、跨境品牌代理等新零售模式把控不足,业绩不达预期。 3、竞争风险 (1)国际与本土品牌之间相互竞争。 (2)本土品牌之间相互竞争。 (3)各渠道的调整洗牌和竞争。 | ||

综述 | 公司是A股化妆品行业前三,历经14年发展,在品牌知名度和产品线上实现了快速扩张,营收和净利润也取得了稳定增长,近两年开始拓展彩妆市场也获得了一定的成就。与同行竞争对手相比,公司拥有更强的品牌影响力和更全的品类,未来发展值得期待,但是当下投资人的预期已经投资了未来几年的业绩。 | ||

A~AAA代表基本面非常优秀,B~BBB代表基本面比较优秀,C~CCC代表概念性比较强,评级仅为个人观点,以上内容仅供参考,不作为投资建议。

郑重声明:本报告以分享个人研究笔记为主,在任何情况下,本报告中的信息或意见均不构成对任何人的证券买卖建议,对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

如果您想了解更多内容,请关注同名微信公众号:川谷研究所

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/463425257.html