一、品类需要重新定位

从中国饮料产业发展过程不难发现:饮料市场强势品牌几乎都是伴随着某一品类的兴起而成长的。

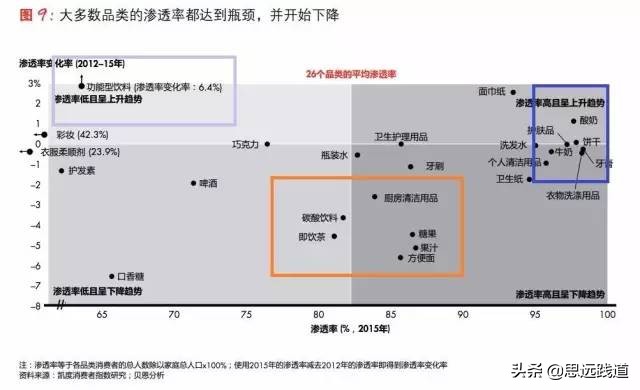

目前存在的饮料品类的市场几乎已经达到饱和了,所以如果不切入新的品类,市场很难有新的增长点了。

统一集团推出了一款290ml的“轻畅酵主”果蔬饮料,终端零售价19.9元/瓶,康师傅则推出了一款450ml的“香凝荔枝”果汁饮料,终端零售价3元/瓶。

也许是受到统一的启发,承德露露也换包装了,换上了Q萌风格的杏仁露包装。的确,我们看到承德露露的业绩,从2013年达到26亿的销售额之后,就再也难于突破了,所以换包装至少让我们看到了点变化。这种变化也许能暂时吸引消费者的注意力,毕竟这年头注意力是最稀缺的。但是消费者会认账吗?能带来新的消费人群吗?能带来业绩的增长吗?

在我看来,对于一款已经存在十几二十年的饮料,消费群体对于饮料早已没有了新鲜度,而且给杏仁露这个植物蛋白饮料推向全国的时间窗口期已经过了。

仅仅是换包装,采用之前一样的渠道,一样的产品,一样的营销我觉得很难获取新的市场份额。能够守住份额,不会被其他的植物蛋白饮料蚕食份额已经不错了。

纵观中国植物蛋白饮料行业,单品能超过100亿的只有厦门银鹭和六个核桃,遗憾的是这两个公司都没有上市。关于“为什么六个核桃成功超越承德露露”的分析这里就不在细述了,网上已经有N多知深人士写过相应的分析了。

细心的投资者可能会发现,六个核桃做起来除了产品细分品类和承德露露不一样,刚开始切入的渠道也不一样,当然营销更不一样。而厦门银鹭刚开始也是做得不温不火,但是之后重新定位之后怎么就成为百亿超级大单品了?

那是因为厦门银鹭重新定位之后切入了新的渠道,相当于找到了新的消费群体。

回忆过去饮料的发展史,可以认为饮料业是一个“时势造英雄”的行业。品类的兴起成就了品牌,当然品牌的成长也促成了品类规模的扩大。

瓶装饮用水成就了娃哈哈、农夫山泉和怡宝,茶饮料的兴起成就了康师傅饮料,功能饮料的兴起成就了红牛,植物蛋白饮料的兴起成就了六个核桃和厦门银鹭,凉茶饮料的兴起成就了加多宝,乳品饮料的兴起成就了营养快线和中国旺旺。

因此,在过去的历史中,我们发现品牌只有搭上品类成长的快车,才可能取得高速的成长。品类的冰山融化,品牌将消失。

当然对于这些品类来说,也是相互竞争的,因为整个市场就这么大,当市场饱和的时候,不同品类的产品成为相互替代品,份额在这些品类间此消彼长。

所以现在承德露露面对的题目是如何让全国的小伙伴们喜欢喝杏仁露,承德露露给出的答案是换包装。目前,植物蛋白饮料的市场也渐渐饱和,偏坚果类类的已经被六个核桃所占领,所以我个人对于承德露露并不是抱有那么大期望。

听闻蒙牛的高管也出来做核桃乳了。突然发现,苹果、梨、杨梅、香蕉、西瓜、荔枝、核桃、椰汁、杏仁……能做成饮料的都已经做成饮料了,而且不止一家公司在做,而是N家。没有了品类、渠道、营销先行优势,不知道这些产品的出路在哪里?

当然,饮料行业将继续进化。

未来,整个饮料产业发展可能会呈现这样几个趋势:

健康成为大方向—营养强化饮料、果蔬汁饮料、运动饮料、植物蛋白饮料等处于较强势的态势,能够维持品类份额;

品类界限开始模糊—果茶(果汁+茶饮)、果汽(果汁+碳酸)、植物乳品(植物+乳饮)、牵手(蔬菜+果汁)、酸果(酸奶+果汁)更多这样的品类组合饮料会出现;

功能向复合需求转化—饮料的作用已不限于止渴,开始承担营养、保健功能乃至满足消费者情感、精神、文化需求等。

二、消费升级就是消费者品味、习惯和新趋势的升级

提到消费升级,很容易联想到我们洗衣服的场景,90年代洗衣服用肥皂,后来用洗衣粉,再到现在的洗衣液,那未来呢?洗衣片,洗衣凝珠?

在这种升级迭代的过程中,无数的企业诞生,也无数的企业消亡。如果你有慧眼用常识去比别人更早的预见未来,每一次迭代都是一次重新投资和洗牌的机会。

比如:在前几年从洗衣粉到洗衣液的迭代中,你可能会发现如“蓝月亮”这样的投资标的(如果你是在经营企业,同样你会按这种方向更新你的产品线)。

有无数成功的消费品公司,他们都是能够在消费升级和迭代中,找到新的切入点。

I.消费品(产品)

在分析波士顿啤酒公司(NYSE: SAM),创始人Jim Koch看到了啤酒行业“精酿啤酒”这个品类的消费趋势,于是辞去高薪去做大这个品类的市场。

Monster(NASDAQ: MNST)10年接近1,000倍的传奇,这与公司管理层看到“功能饮料”这个品类在美国的机会,于是公司从“果汁市场”转战“功能饮料”市场。

此外,碳酸饮料品类(NYSE: KO),运动鞋品类(NYSE: UA),酱料品类(NYSE: MKC)等。这些公司都至少在一个甚至多个消费迭代中,能够抓到切入点,并在这个品类中获取很大的市场份额。

这些公司都有一些共性,能看到细分品类中的消费趋势,并通过良好的产品品质在细分品类中建立品牌。

在消费升级中,升级的并不只是消费品本身,还有消费者获取消费品信息和消费品的渠道。

II.渠道

渠道可以认为是消费品的载体,渠道依附于消费品,没有消费品就没有渠道,没有渠道消费品也无法到达消费者手中。

当然现在我们很清楚了当前有线下和线上两种渠道。自从互联网诞生以来,消费渠道就一直从线下往线上转移,这个是我们这个时代大的趋势,所以诞生像亚马逊、阿里巴巴和京东这样的公司也不足为奇。

其实很消费品一样,渠道也在不断的迭代和升级,这并不仅限于从线下到线上这种简单的趋势。

A. 线下的渠道也在不断迭代

美国线下购物场景从Mall向奥特莱斯的升级,所以我们会看到(NYSE:SPG) 和 (NYSE:WPG) 两种不同形式的股票走势。SPG代表的是奥特莱斯这种工厂店的购物模式,而WPG则是传统的Macy、JCPenney的Mall的购物模式。

结合大家在国内在万达广场的购物和消费体验,我想作为投资者的你,如果你去过香港或美国并深入体会和研究,你也不难像王健林一样能意识到万达广场这种综合消费品的形式才是未来线下的趋势。

在线下渠道迭代的过程中,美国诞生了众多千亿美元级别的公司,如(NYSE: HD)、(NASDAQ: WBA)、(NYSE: WMT)。

与消费品一样,HD在家具品类渠道中建立了品牌、WBA在医药渠道中建立了品牌、WMT在零售渠道中建立了品牌。

所以,投资线下渠道时,和投资以产品为主的公司一样,同样需要投资渠道的品牌。这些公司虽然不生产产品,但是他们能通过他们的品牌,吸引客源,这就是他们的价值所在。

B. 迭代的不只是线下渠道,还有线上渠道

我们总是认为阿里巴巴(NYSE: BABA) 是不可被撼动的,那只能说我们过去没有看到变化而已。虽然现在阿里巴巴和京东的大多数交易都是在手机端完成的,但他们这类渠道形态可以说都是PC端的产物。

虽然大家都用手机购物,但大多数时间还是停留在微信上的。我认为微信引申出来的微信分销渠道才是真正代表线上手机渠道。当然,如果你观察仔细的话,通过线上手机渠道已经诞生了好一些新的品牌。

对于渠道,很多人认为线下渠道最终将被线上渠道替代,我不这样认为。打个类比,我觉得线下渠道有点像端游,线上PC渠道有点像页游,线上手机渠道有点像手游,目前线上手机渠道有点像2011年时的手游,处于刚刚兴起阶段。未来相当长的一段时间应该是线下渠道、线上PC渠道和线上手机渠道共存的阶段。

III.消费品(产品)+渠道

三只松鼠创始人章燎原说:现在给一个亿也烧不出三只松鼠。三只松鼠品牌是当年线上渠道从淘宝往天猫转移趋势中,由于走在前端,能够利用较低的费用推广产品,并迅速建立品牌。

但在渠道相对稳定,产品品类已经成熟的条件下,就是烧再多钱也很难成就一个新的品牌。(即使恒大3年烧40亿也难于成就许家印的恒大冰泉品牌)

所以,要成就一个新的品牌,最好是能切入一个新的消费品类(至少要有独一性),要么就是能有渠道优势。当然,很多公司两者都具备。

在星巴克的血泪诞生史中,霍华德很早的认识到,意大利那种提供成品咖啡和场所,带有强烈社交属性的咖啡吧模式,才是星巴克(NASDAQ: SBUX)要走的模式,因为强烈社交属性的咖啡吧模式才能真正掌握渠道,同时控制好产品。

陈生从细分的土猪市场切入,再通过对土猪养殖、屠夫学校的培训、以及销售整个渠道的控制,最终能在短短的几年时间里面,在市场迅速站稳脚跟,成为土猪市场最著名的品牌。

哈根达斯鲁本·马特斯同样通过提高冰淇淋的品质以及控制冰淇淋的销售渠道,最终建立一个全球闻名的哈格达斯品牌。

此外,像Chipotle、苹果公司、特斯拉等一系列公司都完整控制产品和销售渠道。通过产品和渠道建立的品牌越深入人心,公司产品的溢价能力就越强。

IV.营销

在过去几十年中,媒体介质经历了数轮变革,从报纸到广播,到电视,到互联网,到现在的手机,但依存于媒体介质的营销没有变。

无论产品、渠道如何升级,都离不开营销,因为人们需要通过媒体介质获得信息。在众多营销公司中,最成功的当属Facebook了。

说了那么多,那投资“消费品”到底投什么?

投消费品,投渠道,投消费品+渠道,投营销;

投消费品的细分品类,投渠道的细分品类,投营销的细分品类;

投消费品的品牌,投渠道的品牌,投营销的品牌。

当然非得深究的话,最终投的是消费者的品味、消费习惯。

而投“消费升级”,就是:

投消费品的升级,投渠道的升级,投消费品+渠道的升级,投营销的升级;

投消费品新的细分品类,投渠道新的细分品类,投营销新的细分品类;

投新的消费品品牌,投新的渠道品牌,投新的营销品牌。

当然非得深究的话,最终投的是消费者新的品味、新的消费习惯和新的消费趋势。

三、把社交属性和归属感植入消费者心智

十几年前的宝洁,几乎垄断了中国的日化用品市场。洗发液、沐浴露、香皂、洗衣粉、牙膏、牙刷、防晒霜、保湿霜、纸尿裤、剃须刀……只要你能想到的日化用品,宝洁都能用产品、营销、渠道牢牢抓住你的钱包。

那时候,家里几乎所有的日化用品都有一个共同的名字;那时候,宝洁在中国是无数本土日化用品公司、营销企业膜拜学习的对象;那时候,拿到宝洁的offer是一件非常难和值得炫耀的事情。

时至今日,宝洁依然是那个宝洁,但宝洁中国却不断丧失它在中国的影响力。

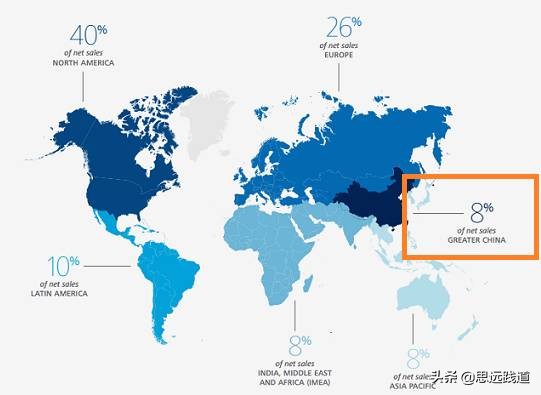

(宝洁各地区收入占比)

从2012年开始,宝洁中国占宝洁集团的收入一直维持在8%,宝洁中国的总收入每年都在下滑,2013年大中华区总营收约为66亿美元,2015年总营收约为61亿美元。

根据2016年4月份电话会议记录,在第一季度,整个新兴经济市场(包含中国)出货量下滑5%。至于中国市场的具体情况,除了神仙水SK-II之外,管理层拒绝透露任何数据。

这也难怪,宝洁前CEO雷富礼在去年公开坦言:宝洁在中国犯的一大错误,是自认为面对一群“节俭的中产阶层”,“消费者越来越高端,这意味着我们在往下走”。

作为宝洁最切身消费者,我想我们具有比雷富礼更加深刻的体验和感受,也有更多的发言权。那么,过去几年宝洁中国到底发生了什么?

I.“大众品牌与小众消费”

包括宝洁前CEO雷富礼在内的人,都认为宝洁在中国市场停滞不前的一个重要原因是宝洁没有及时推出高端产品,导致宝洁的品牌在中国已经成为“平价商品”的代名词,在消费升级的过程中,一线城市消费者就抛弃宝洁的品牌,从海飞丝升级到欧舒丹、科颜氏、丝蓓绮。

正因如此,宝洁中国这几年的战略是不断尝试高端化,不断做产品升级。比如,去年在中国推出了“拉拉裤”、“潘婷乳液修护润发精华素”等高端品牌。

但和2013年推出的“飘柔倍瑞丝”一样,这些高端品牌最终都没有走红。

即使宝洁已经不断尝试产品的高端化,但依然没法摆脱其在中国市场的颓势。这至少说明雷富礼认为宝洁没有跟上中国的消费升级的论断是不成立的。

那到底什么原因让宝洁在中国市场停滞不前?

细看宝洁推出的高端产品,我们会发现大多数还放在自己的大众品牌之下,比如飘柔倍瑞丝、潘婷乳液修护润发精华素、玉兰油ProX。即使是一个产品研发和质量都很不错的产品,最终都淹没在“潘婷”、“飘柔”、“海飞丝”等大众品牌形象之下。

宝洁的想法很简单,想通过这些大众品牌背书,带动高端品牌的销售。但如今的市场已经从大众消费转化为小众消费,年轻消费者追求个性化的产品。

导致这种消费转变最大的原因是产品营销和渠道的转变。

在过去的10几年时间,宝洁一直用“大生产+大零售+大渠道+大品牌+大物流”的套路横扫中国市场。那时候,电视几乎是全国获取产品信息的最大信息源,而线下商超是获取产品的最主要渠道。宝洁垄断电视广告和线下商超渠道,再加上宝洁过硬的产品质量,所以在宝洁的运作之下,能够在中国市场诞生一个又一个大众品牌。对比甩几条街的国货,大多数人都能从宝洁的产品中获得一种品质的认同感。

但在产品信息获取多元化、产品渠道多元化的今天,宝洁已经失去了对产品信息获取方式和产品渠道的控制,加上产品质量差距的缩小,宝洁大众品牌的套路当然无法在中国市场继续推行。

这样来看,宝洁在中国市场的衰弱是必然,没有推出高端品牌跟上消费升级并不算一个特别重要的原因。真正的原因是因为宝洁再也无法像过去垄断产品信息获取方式和产品获取的所有渠道。

当然宝洁前CEO雷富礼并不这样认为,他认为“市场环境已经变了,消费者已经不想要那么多选择。谁不想生活简单、方便!”所以宝洁的瘦身计划其中一项是砍掉销售额不超过1亿美元的品牌。

相比于雷富礼认为消费者的选择太少,我反而认为在小众消费的今天,宝洁推出的独立品牌产品太少,因为未来不可能是像过去10几年用几款产品就能统治整个市场的大众消费市场,一定是由无数个符合小众群体,并且消费者能够从中找到归属感和社交存在感、群体感的小众消费品市场。

所以宝洁将旗下的小品牌变卖在我看来是一个很愚蠢的做法,当然巴菲特很开心的去当这些品牌的“接盘侠”。

II. 产品分散化的分销渠道

快消品的分销系统很多的产品,比如红牛、可乐,这些经销商经销这些公司的产品大多数都是不太赚钱的,这些产品都是为其经销实力做背书的。

以红牛为例,到二级批发商,批发成本价是112元/箱,批发给零售终端的价格是115元/箱,加上年终的返点,一箱红牛最终可能才赚5元。批发商也好,经销商也好,即使经销的产品再怎么好卖,再怎么有品牌,都没啥动力帮你推广这些产品的。

日化用品市场也一样,在过去的10几年时间里,宝洁这些大公司对于分销体系的掌控是非常强的。在90年代之后的十几年时间里,由于宝洁的这些品牌在中国销量很好,而且宝洁的产品卖得都相对比较贵,这些经销商和批发商能从宝洁的这些产品中赚取足够的利润。

因此,在早年,很多人甚至找资源、托关系,就是为了能够做上宝洁的经销商,同样的现象发生在08-12年那几年的加多宝(当时叫王老吉)身上。当然,宝洁也好,加多宝也好,通过强大的经销商体系,能够把产品铺到4、5线城市,甚至非常偏远的农村。

在产品处于供不应求的状态的时候,经销商和公司的关系能够和谐相处,但一旦产品销售无法像之前的速度扩张,或者公司的产品遇到竞争对手经历价格战的时候,经销商就无法从经销这些品牌产品中获得较高的收益。所以这些经销商就会开始把经销的主要精力放在其他的较高毛利的产品上。

正因如此,国内本土企业能够通过搞好与经销商的关系,在特地的区域蚕食宝洁的市场份额。

在线上渠道,宝洁的品牌优势就并不是那么明显了。因为消费者能够非常方便的获取各种产品的详细信息,包括产品价格对比、产品广告宣传、产品组成成分、用户反馈等等。

最终,渠道控制力的下降,加上渠道销售的多元化,宝洁的产品再也无法像上世纪90年代那时垄断整个中国市场了,整个市场也就由大众消费转变为小众消费。

所以我们发现,其实宝洁之所以衰败,不是因为它低端,也不是因为它高端。不是因为它的品牌少,也不是因为它的品牌多。不是因为它的产品太古老,也不是因为它的产品太新奇,更不是因为人们不再喜欢宝洁了,而是因为在90年代之后的十几年时间里,除了宝洁大家别无选择,现在大家有了无限多的选择。这一切都是因为互联网带来了营销方式和渠道的变化以及国内企业产品质量的提高。

值得注意的是,这几年由于移动端微信的崛起,改变了PC时代产品信息的获取和产品获取渠道的方式,这种改变将可能进一步改变整个日化用品行业的营销模式。

过去1-2年,依托于微信系统诞生的如亲香品牌、维尔洁等模式已经在蚕食传统日化用品品牌的份额。更可怕的是,基于微信系统衍生出的社交属性和裂变效应,以及新品的直接推送效果甚至将进一步改造当前的电子商务模式。

未来,我觉得更多符合小众市场的产品会被推向市场,这些产品也将被赋予更多的社交属性和归属感,而不只是简单的一个日化用品。

很多人都说,投资股票就是投资公司,但我觉得还有所不同。做企业想的更多的是从0到1的问题,即存活问题。当企业做到1时候上市,投资人需要思考的更多的是从1到N的问题,即市场扩张问题。

但这些年,情况有所不同,在公司上市的时候公司已经经历了N轮的融资,业务可能早也完成了从1到N的过程。

等二级市场的投资者有机会介入公司的时候,更多时候是公司的内生增长可能出现瓶颈了,增长可能只是行业增长带来的红利,红利一过公司业务可能就要下滑了。

这就不得让二级市场的长线投资者深入思考的问题:什么决定产品的生命力。

作为饮料研究员和基金经理,可不只是调研公司、调研厂商、调研上中下游、调研渠道、调研消费者那么简单。终归还是要深入思考饮料生命力的问题,否则都是后视镜,调研只不过是为了验证关于饮料生命力的猜想而已。

饮料的生命力很大程度取决于品类的生命力。

接下来探讨的是功能饮料这个品类,对标的饮料是达利食品旗下的功能饮料乐虎。

功能饮料这个品类的首款产品并不是红牛,而是英国的Lucozade饮料,该品牌是葛兰素史克旗下的一种饮料,1927年由英国药剂师Mr. Hunter发明并推出,该饮料还有葡萄适Xtra和葡萄适Sport系列产品。

目前Lucozade是英国功能饮料品类中的市场领导者,其市场份额占到60%左右,主要的竞争对手包括红牛(Red Bull)和可口可乐旗下的动乐(Powerade),这两个品牌各自的市场份额分别占27%和4.5%。

所以,如果将Lucozade功能饮料作为功能饮料品类的鼻祖,那么功能饮料这个品类已经有接近90年的历史。一个品类具有90年的历史,一定有其独特之处和生命力所在。

凭借强劲的效果,Monster硬是从红牛手中抢了超过30%以上的市场份额。

其实,我们细想想,为什么全国那么多人喜欢吃麻辣火锅,最近连我们广东原来不吃辣的同事都爱吃麻辣火锅?为什么川菜、湘菜能走出四川和湖南区域,走向全国呢?

因为刺激,爽。辣椒素刺激细胞,在大脑中形成了类似于灼烧的微量刺激的感觉。所以,其实不管是舌头还是身体的其他器官,只要神经能感觉到的地方就能感受到辣。当我们吃完麻辣火锅之后,就一个字“爽”。

所以麻辣火锅能走向全国,很重要的一个因素是能刺激我们的细胞,最终让我们的大脑建立条件反射。以至于下次看到辣椒,就能想到火锅,就能想到川菜,就会流口水。

功能饮料也是一样的道理,它的强功能性会让你建立条件反射,会让困了自然而然想到红牛或者Monster,至于到底是红牛还是Monster,这是企业运作的问题。

相比于康师傅、统一的冰糖雪梨、红茶、绿茶,我觉得条件放射弧是没有建立的。这也决定了这两种品类不同的生命力。

如果我们看可口可乐的案例,我们会发现可口可乐公司做了那么多广告,就是想让不同时代的人都建立条件反射弧。

当一种品类让人建立起了一种条件反射之后,这个品类的公司都能受益。但对于公司,如何保证公司该品类产品的生命力呢?

我们看Monster当年是怎么做的。“怪物”曾经以每月600美元的超低价,签下过极限摩托越野界的教父级人物麦克·梅茨格(Mike Metzger),也曾经邀请极限摩托越野界的“迈克尔·乔丹”Ricky Carmichael担任形象代言人。在这些特殊的领域中,他们拥有很多狂热的“粉丝”。

一位业内的资深人士认为,“怪物”钟情的“极限运动员”,在各自的领域里都是顶级明星,他们所具备的共同素质就是冒险、前卫和大胆,这与“怪物”希望传递给消费者的情感诉求恰好不谋而合。

可以说,汉森是把“极限运动员”所具有的热情灌输给了产品,从而使“怪物”也充满了能量。而汉森公司对于“极限运动”的忠诚,也带来了这类顾客对“怪物”的忠诚。

总结起来就是让人找到“归属感”。虽然人是群居动物,但是都有一个个组织的,不然怎么会有不同帮派、门派、党派呢。人类从事的各种工作其实都是分类的工作。

所以让企业的产品在这个品类有生命力的方法就是找到对这个产品崇拜的人,并让他们找到“归属感”,最终让这些人保持对公司产品的忠诚,保证产品拥有的生命力。

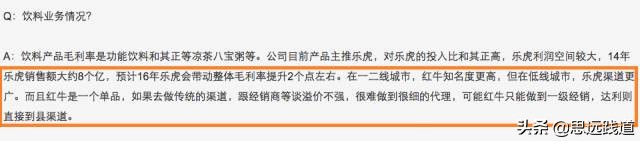

现在我们回到乐虎,乐虎首先是在功能饮料这个大的品类中。品类的生命力首先就给了这个产品护城河,所以与其他饮料相比,乐虎具有品类上的先天优势,但是要从红牛的先行优势中抢市场份额不是那么简单。

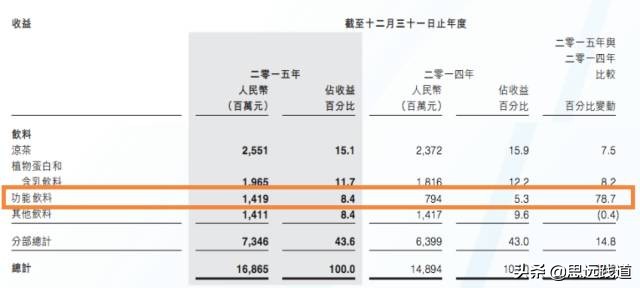

乐虎2013-2015年的销售业绩。

2013年乐虎销售3.94亿,2014年销售7.94亿,2015年销售14.19亿。2016年销售预期增长超过50%达到21亿。

等等,前面不是说一款饮料要有生命力,第一,要能与消费者建立条件反射;第二,要让粉丝找到归属感吗?

就算乐虎借红牛功能饮料之风让消费者已经建立了条件反射,但是也没看乐虎找啥极限运动,让粉丝找归属感啊?

在中国饮料界,有句话叫“渠道为王”。达利食品利用它已经建立的渠道,让这些经销商进乐虎饮料的货,推起来当然容易。

而且借助红牛已经建立的品类优势(高价格),乐虎的毛利率超过60%。这个毛利率估计要让统一和康师傅哭晕。

按照华彬的透露,2015年红牛的销售额是230.7亿。

东鹏特饮的市场大多数都在广东,没有足够的渠道查到东鹏特饮的销售情况。

根据Euromonitor的报告,2015年乐虎的市场份额占6.6%。未来1-2年乐虎仍将保持高速增长,预计未来乐虎的市场份额能达到20%。

当然,对于乐虎来说,一个非常利好的条件是功能饮料目前在中国的渗透率不到65%,而且每年渗透率的增长几乎是大多数品类最高的。

在功能饮料这片宽广的草原中,乐虎这野匹马预计到2018-2019年的总收入能达到50亿人民币,按60%的毛利,20%的净利润率估计可以做到10亿的净利润。

对于投资者,值得庆幸的是乐虎这匹野马在达利食品这个大树之下;悲哀的是,纵然这匹野马能跑到10亿净利润的业绩,但拉500亿人民币市值的庞然大物,就算野马也是很吃力的。

四、品类成就品牌

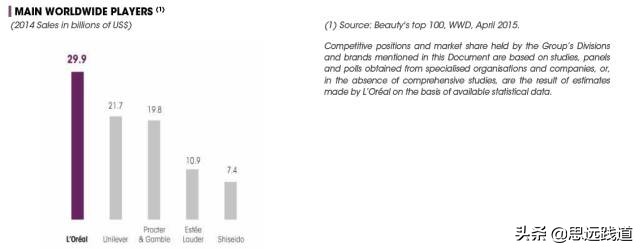

I. 欧莱雅做得有多大?

根据WWD调查,欧莱雅是全世界最大的(按销售额)日化公司,比我们熟知的联合利华,宝洁销售额都要大。

根据欧莱雅2015年年报,2015年欧莱雅的销售额为252亿欧元,营业利润为43亿欧元,净利润为35亿欧元。

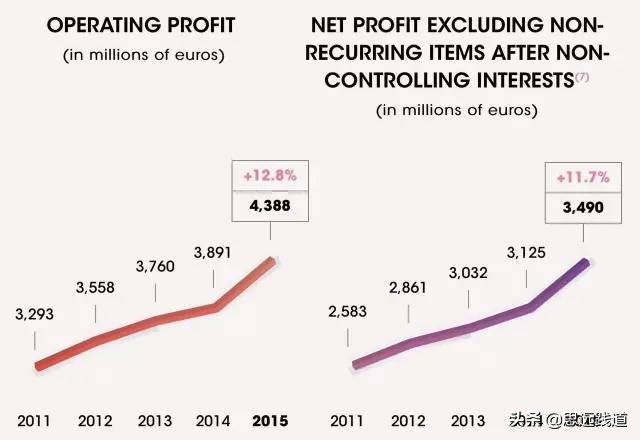

(欧莱雅2011年到2015年销售额)

(欧莱雅2011年到2015年利润)

II. 欧莱雅为什么这么能‘卖’?

欧莱雅为什么销售额如此之多?全世界有这么多的化妆品牌,为什么就是它能做的这么大?

当打开欧莱雅的年报,发现它旗下的品牌时,我有种被深深伤害的感觉:

(欧莱雅旗下所有品牌)

其实欧莱雅不仅有LOREAL(欧莱雅)这个品牌,它旗下还有包括Lancome(兰蔻),BIOTHERM(碧欧泉),植村秀(SHU UEMURA),The Body Shop等32个品牌。这让幼小的我感觉,无论买的是什么品牌的产品,其实都是欧莱雅的。

III. 欧莱雅的模式是什么?

每次看化妆品广告,给我的感觉都是这是一款最新的科技产品,比如像兰蔻的这款‘小黑瓶’,就有7项创新专利科技。

但如果一翻开欧莱雅的化妆品的经营费用,你会发现其实研究费用仅占了销售额的3%。

最大的费用在广告和销售提成上面,占了总销售额的50%。而化妆品本身的毛利也极高,能够达到71%。

从这些方面就可以看出,欧莱雅通过大量的广告宣传其产品与品牌,并且给销售人员高额的提成激励,来销售高毛利的产品。

IV.欧莱雅是如何发展起来的?

1909年,一位叫欧仁·舒莱尔(Eugene Paul Louis Schueller,也就是Liliane Betterncourt的父亲)发明了一款染发剂,并开始卖给巴黎的发廊。之后,欧莱雅开始扩展品类,并且通过收购不断壮大自己。

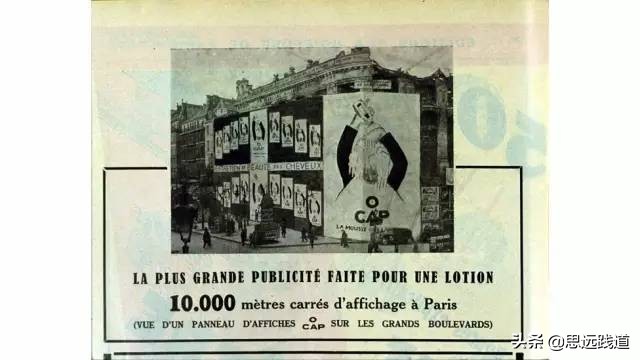

而欧莱雅能够成功一个秘密就是广告,创始人欧仁·舒莱尔在1931年就想到用一块布覆盖巴黎一栋建筑物正面为 O’Cap 洗发水打广告的主意。1932年,无线电广播广告刚刚出现,广告是在小播音室从头念到尾,而舒莱尔则另辟蹊径,用歌曲代替说话播放广告。

1933年,舒莱尔创办了杂志《Votre Beauté》,这是第一份女性健康与美容月刊。之后,欧莱雅公司还曾一度控制了电影公司,Paravision。

关于并购与扩张,欧莱雅也是眼光超前。1964年欧莱雅收购兰蔻,开始了其奢侈品系列的布局。1970年收购碧欧泉,1974年与雀巢签署换股协议,再到之后的布局亚洲非洲,都可以看出其野心。

V.未来在哪?

欧莱雅的市值已经高达940亿欧元,并且增长已经十分缓慢,但就算这样,市场仍然给它28倍的PE,可见市场对化妆品这个行业的可持续性的偏好(或者也可说目前整体市场的高估)。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/343251244.html