-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 韦三甲

流程编辑 | Cici

在2017年的时候,有一位微博网友用吐槽美国医疗贵。

虽然事情的真假无从考证,但是不少网友都在底下留言,纷纷表示附和。

美国医疗真的很贵吗?今天,风云君就通过分析美国医药零售公司,带大家看看美国的医疗体系。

一、美国的医疗体系与药品零售三巨头

不知道您是否有在美国看病买药的经历?我说的不是蓝色小药丸,快把你手上的东西放下。

与中国不同,美国实行的是医药分离制度,即医院内不配设药房。医院只在诊断结束后给患者一张处方单,而患者需要凭借处方单去药房抓药。

这一项制度是为了形成对医院和医生的监督机制,防止“以药养医”。

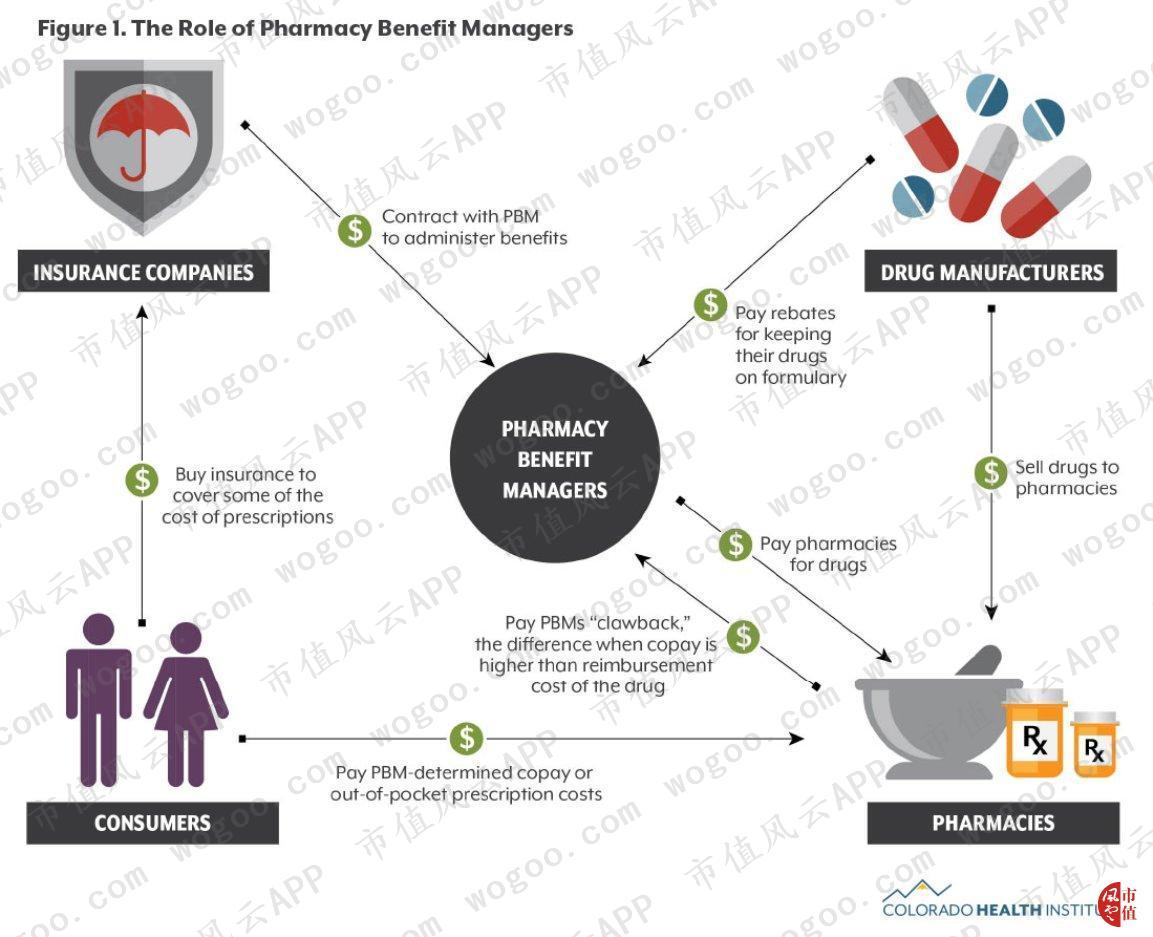

在1980年,美国成立了其独有的药品福利管理机构(Pharmacy Benefit Manager,下称“PBM”),进一步管控药品流通。对于PBM不了解也没关系,关于PBM的详细介绍风云君放在了下文中。

虽说这些制度极大地限制了医生的权力,但却催生了另一个权力集团——保险公司。

因为保险公司可以制定药品和医疗设备清单,并监管医生按单执行。于是,保险公司只需将新开发的昂贵原研药列入其中,药厂和保险公司的利润都蹭蹭蹭往上涨,最后买单的却是美国政府。

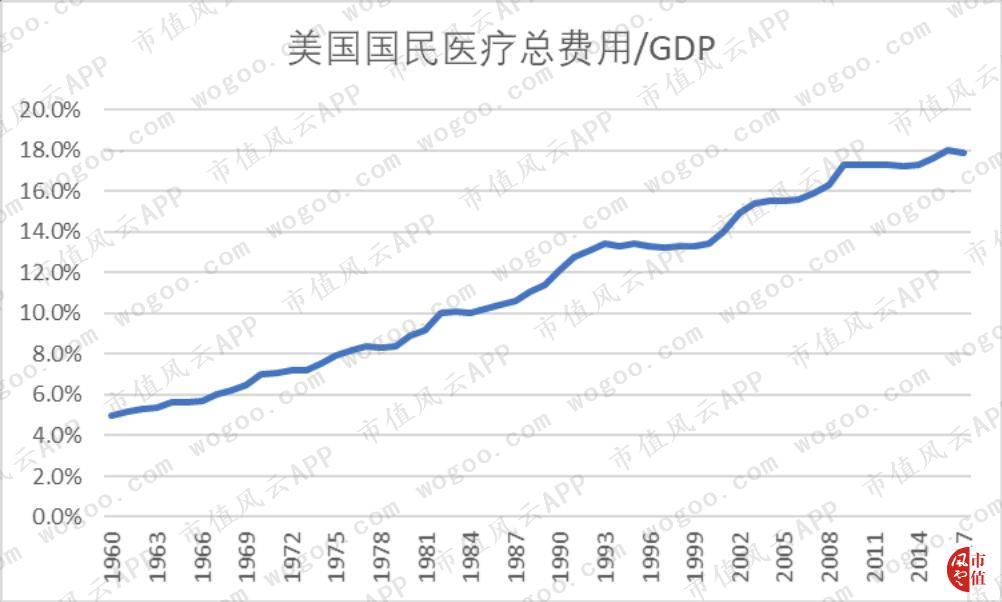

美国的医疗健康支出被人诟病已久,不仅医疗费用全球最高,占GDP的比重也一路走高,2017年达到了18%。

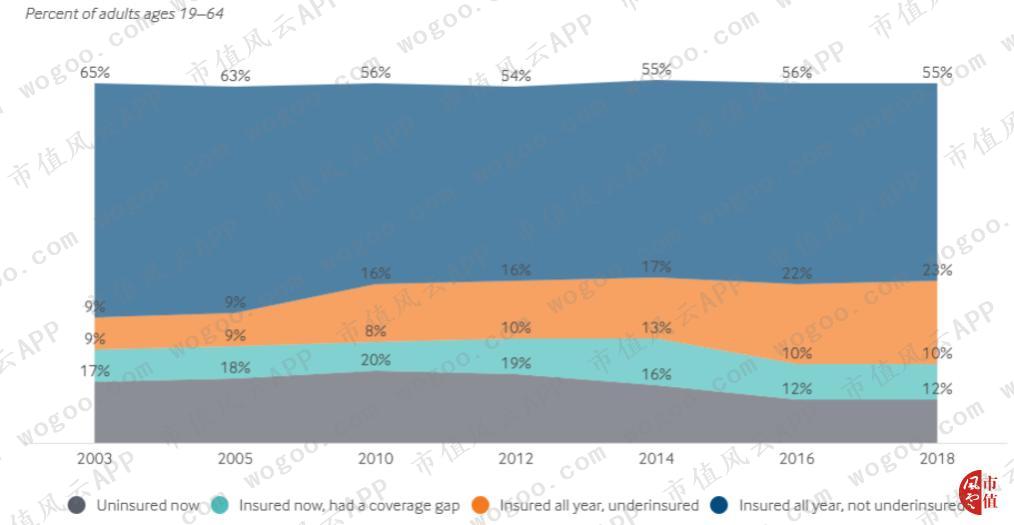

可即便如此,在美国19至64岁的人群中间,依然有12%的人没有医保。

而且人均预期寿命在OECD国家中排名倒数第九。

鉴于美国高昂的医疗费用,美国前总统奥巴马在2010年推出了平价医疗法案(ACA),目的在于减少医疗支出。但从以上三组数据来看,这一法案好像并未起到明显的效果。

然而,另一方面,美国药店零售商们,却吃够了苦头。

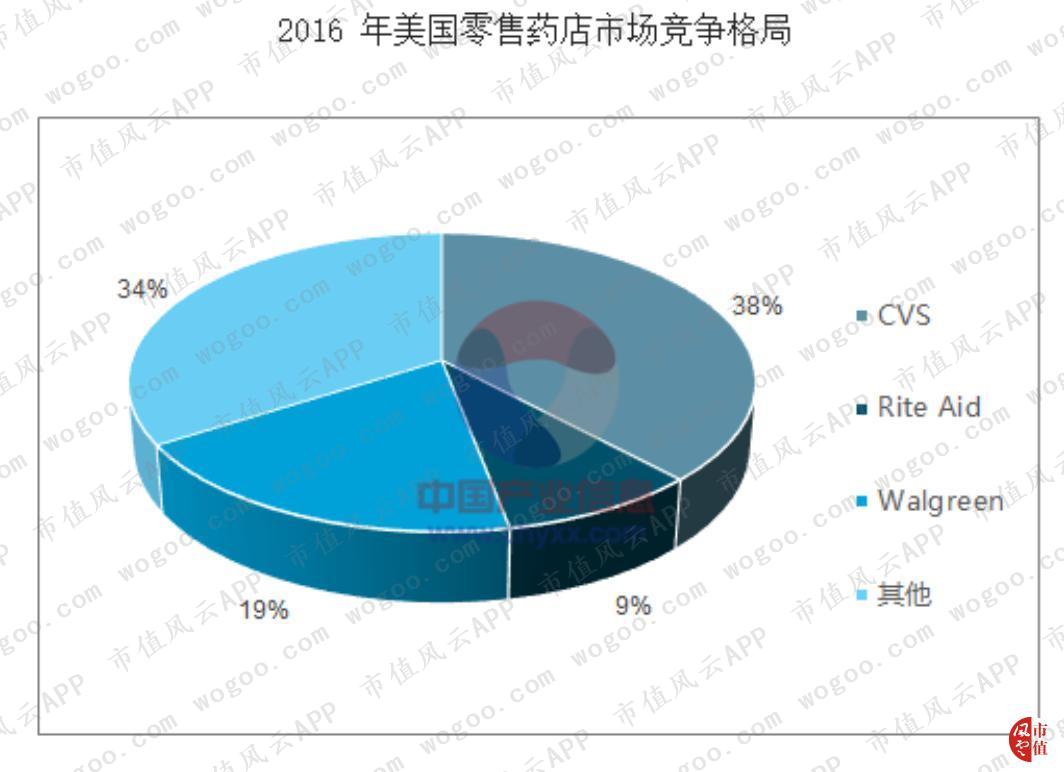

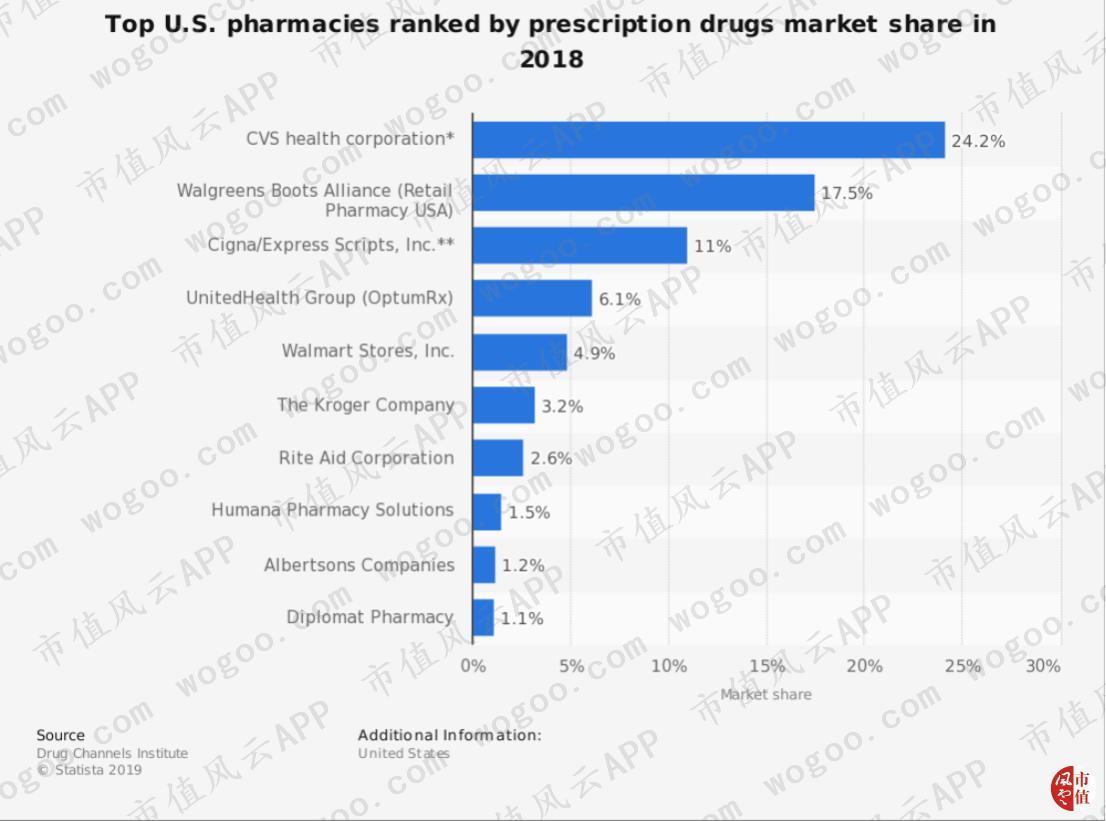

美国的零售药店市场几乎由三巨头霸占,他们分别是CVS Health(NYSE:CVS,西维斯健康,下称“CVS”),Walgreens Boots Alliance(NASDAQ:WBA,沃尔格林联合博姿,下称“Walgreens”)和Rite Aid(NYSE:RAD,来德爱,下称“Rite Aid”)。

2016年,这三家巨头占据了美国零售药店市场66%的市场份额,一大半的市场都在掌控之下。但在2017年9月,Rite Aid将名下一半的店面都转移给了Walgreens,以往三足鼎立的格局不复存在,变成两强相争。

如果单看处方药的市场份额,在2018年三家公司分别占据了24.2%(CVS)、17.5%(Walgreens)和2.6%(Rite Aid)。

鉴于Rite Aid市场份额极低,所以本文只着重分析CVS和Walgreens。

虽然CVS和Walgreens占有不低的市场份额,但他们并未真正拥有这个行业的定价权。在过去的几年中,这几家公司的毛利率水平被不断压榨。

屋漏偏逢连夜雨,电商一霸亚马逊也对医药分销领域虎视眈眈,于2018年6月28日收购在线药房PillPack正是他对这个行业公司真正的宣战。

恰逢多事之秋,零售巨头们并未坐以待毙,纷纷通过不同的方式来抵御外部环境的压力。

二、三驾马车——CVS Health(西维斯健康)

CVS第一家便利店成立于1963年的美国马塞诸塞州洛厄尔市,主要销售健康和美容产品,创始人包括Stanley Goldstein和Sidney Goldstein两兄弟,以及Ralph Hoagland。

1969年,公司委身卖与Melville公司。1987年,CVS的创始人之一,Stanley Goldstein接任Melville的董事长和CEO。

1996年,CVS从Melville独立出来,并且成功在纽交所挂牌上市。

2014年9月3日,公司宣布自2014年10月开始起不再销售烟草产品,公司名由CVS Caremark Corporation变更为CVS HEALTH Corp,反映其“更广泛地对医疗保健的承诺”,旨在改变未来美国人的健康状况。

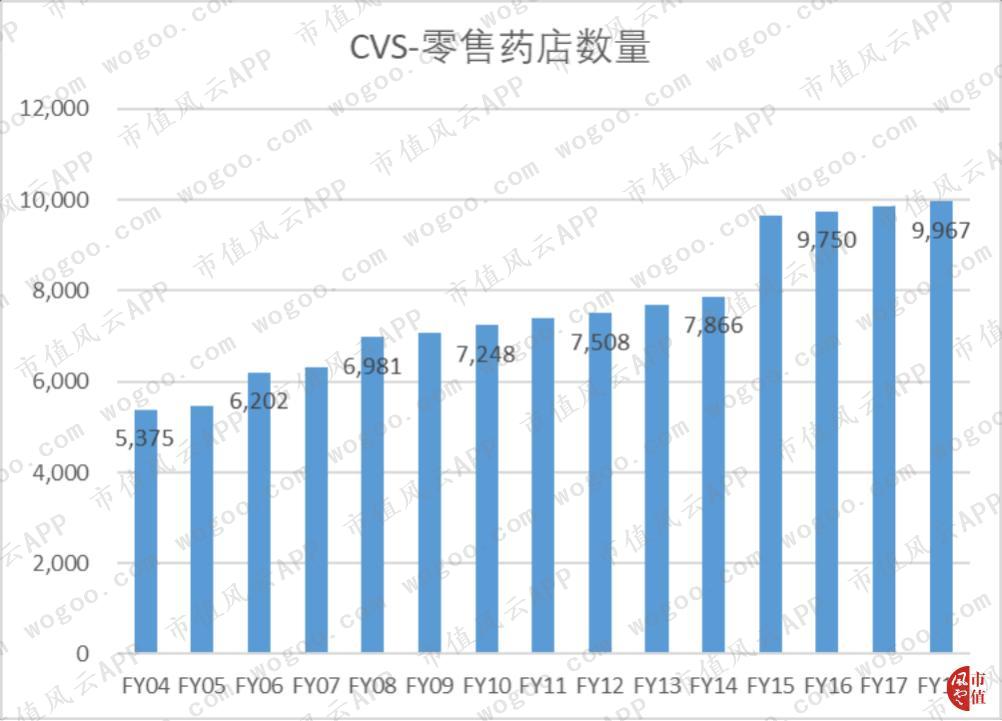

时至今日,CVS已经发展成为美国药品零售巨头之一。截止2018年8月31日,旗下拥有9967家零售店铺,约1100家非预约医疗诊所, 旗下PBM业务拥有约9200万成员。每年给超100万患者提供专业医学服务。

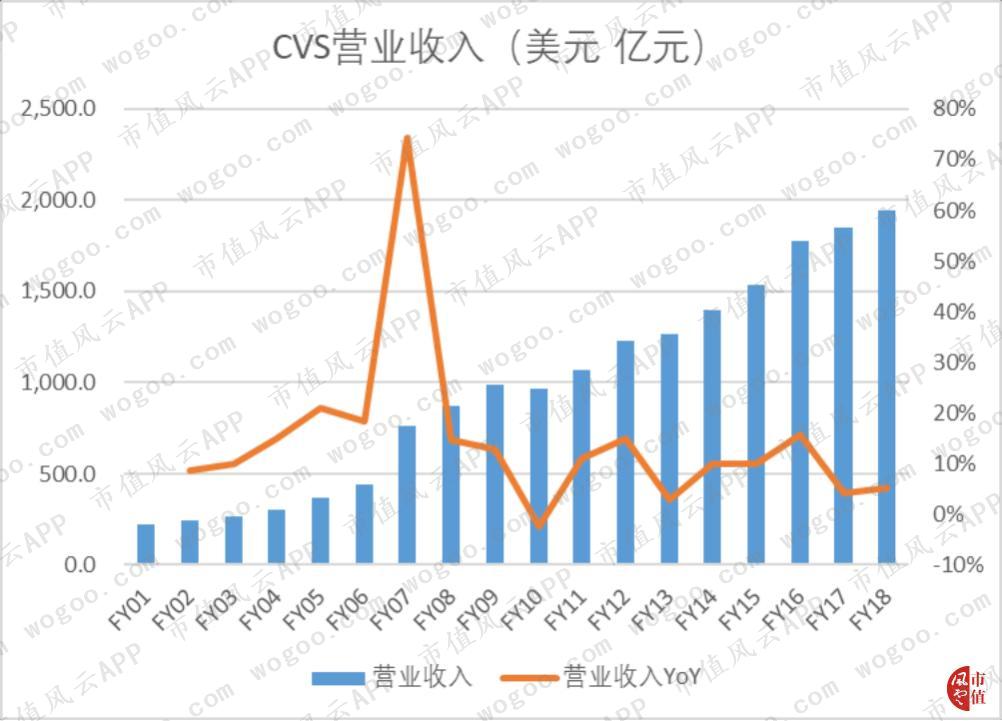

2018年,CVS实现营业收入约1946亿美元,同比增长5.3%,以2001年为基准,CAGR为13.6%。经过前期快速增长之后,近两年增长速度稳定在个位数。

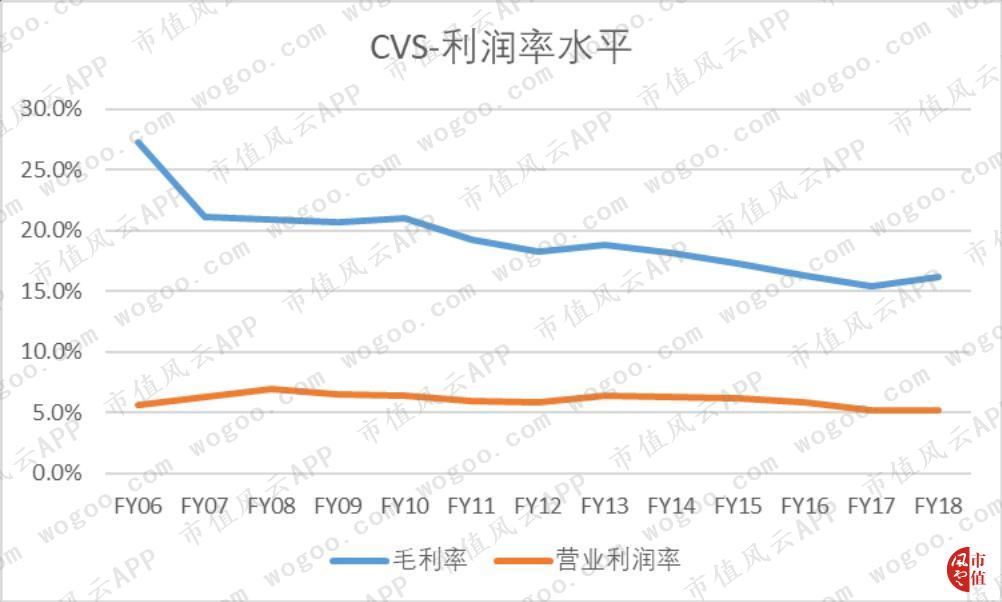

虽然业绩增长亮眼,但是利润率水平却差强人意。毛利率自2006年期便单边下滑,直到2018年才企稳,为16.2%,较上年同期增长0.8个百分点。

营业收入连年增长,但是毛利率逐年下降。增收不增利是什么感受朋友们?

而疑惑的背后,需要我们对公司的商业模式有一个清晰的认识。我们接着往下看。

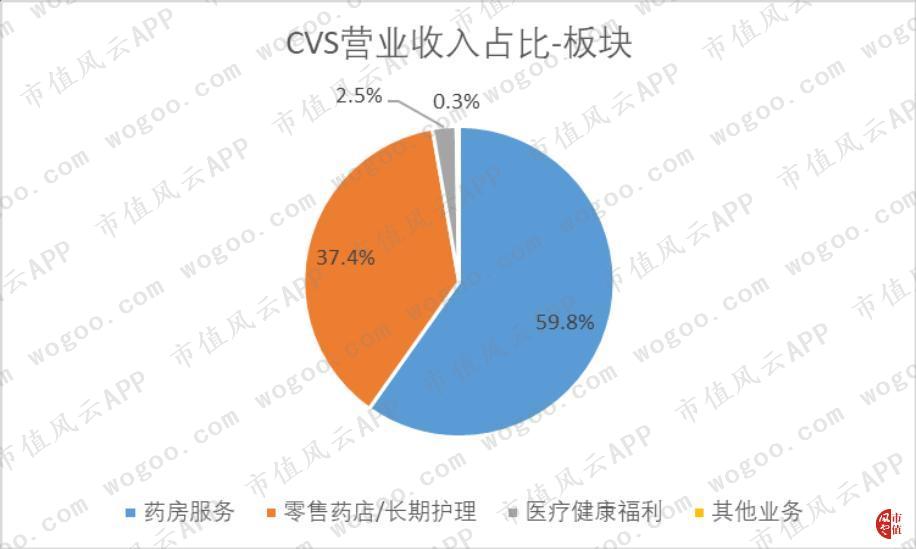

公司业务分为四个板块:

(1)Pharmacy Services——药房服务;

(2)Retail/LTC——零售药店/长期护理;

(3)Health Care Benefit——医疗健康福利;

(4)Corporate/Other——其他业务。

可以说,在医疗领域这一条产业链上,除了不经营医院,其他全都做。当患者出了医院,基本就别想跑出CVS的经营范围了:处方需要管理?我有PBM;您要抓药?我有连锁药店;您想买医疗险?我还有医保项目。

那句话怎么说的?我也想低调,可是实力不允许啊。

2018年,CVS旗下四项业务营业收入及占比如下所示。药房服务实现营收1341亿美元,占总营收59.8%;零售药店实现营收840亿美元,占总营收37.4%;医疗健康福利实现营收55.5亿美元,占总营收2.5%;其他业务实现营收6亿美元,只占总营收0.3%,可以忽略不计。

从这里可以看出,药房服务和零售药店是公司的业务核心,2018年这两项业务贡献了总收入的97.2%。

在2007年,公司收购Caremark之后,药房服务贡献的收入逐年递增。而2018年的医疗健康福利的收入则是来自于公司收购的保险公司Aetna。

1、Pharmacy Services——药房服务

药房服务部门提供全方位的药品福利管理(PBM)解决方案,包括提供计划设计和管理、处方管理、零售药房网络管理服务、药品邮寄、专业药房和输液服务、医疗保险Part D服务、临床服务、疾病管理和医疗支出管理服务等。

药房服务部门的客户主要是企业雇主、保险公司、工会、政府雇员团体、健康计划、医疗保险Part D处方药计划(“PDP”)、医疗补助管理医疗(Medicaid“医疗补助管理”)计划、公共健康保险交易所和私人健康保险交易所、健康福利计划的其他发起人等。

那么PBM到底是什么呢?

在整个医疗体系中,PBM充当的是一个第三方的角色。在这个系统中,大家各司其职,药厂负责生产药品,药店负责药品的销售,医保支付方负责为患者提供医保。

首先,PBM负责与药厂谈判药品的价格折扣,以及将药品纳入可报销的处方药目录中;其次,PBM负责与药店协商价格折扣,以及将药店纳入PBM参保人的制定药店网络中;最后,PBM还负责与保险公司分配药厂提供的价格折扣。

可以看出,PBM称得上是医疗信息集散地、拉皮条的集大成者。

而患者并不与PBM直接接触,一方面他们通过保险公司购买医疗保险,进入药品福利计划;另一方面,他们从药店购药获得折扣。

一般而言,在药厂和药店面前,PBM是强势方,因为他们需要PBM将他们的药品和药店纳入PBM的目录中去。而对于保险公司来说,PBM则稍显弱势,毕竟保险公司手中握有大量的客户资源,这一家PBM给的价格不满意,找下家就是了。

1994年,公司启动了名为PharmaCare的计划,开始探索PBM领域,但并未带来明显的收益。直到2007年,CVS收购药品福利管理公司Caremark,并改名CVS Caremark,才正式标志着公司踏入PBM领域。

2018年,该板块贡献营收1341亿美元,同比增长2.7%,以2007年为基准,CAGR达到13%。

该板块的毛利率自2013年起逐年下降,直到2018年才有所回升,多少呢?没错,毛利率仅有区区4.9%。

对于该板块毛利率的下滑,公司表示主要原因是业务的多样性和持续的价格压力。正如上方所述,PBM仅在保险公司等第三方支付机构面前稍显弱势,这个价格压力就是来自于这第三方机构。

奥巴马实行平价医疗法案的目的就是减少卫生总支出,那么这个减费的压力就顺势传导到了PBM这里。

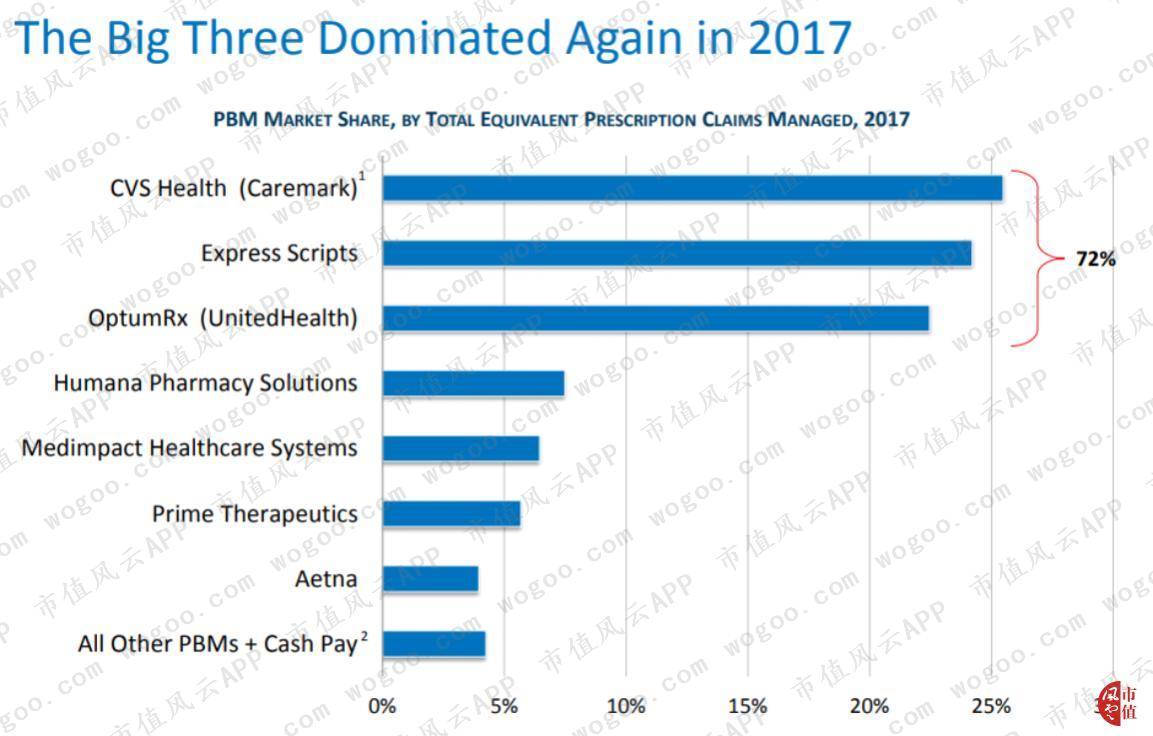

CVS旗下的PBM板块,在全球总共管理约68000家零售药店,其中包括41000家连锁药店(包括CVS自身的药店),以及27000家独立药店。

CVS的PBM业务的市场占有率不可小觑。截止2017年,PBM市场由三大巨头垄断,前三占据72%的市场份额,其中CVS排名第一,市场占有率超25%。

PBM业务为CVS带来的不仅仅是单一盈利增长点,还为公司的零售业务抵御了部分来自行业的利润下行压力。

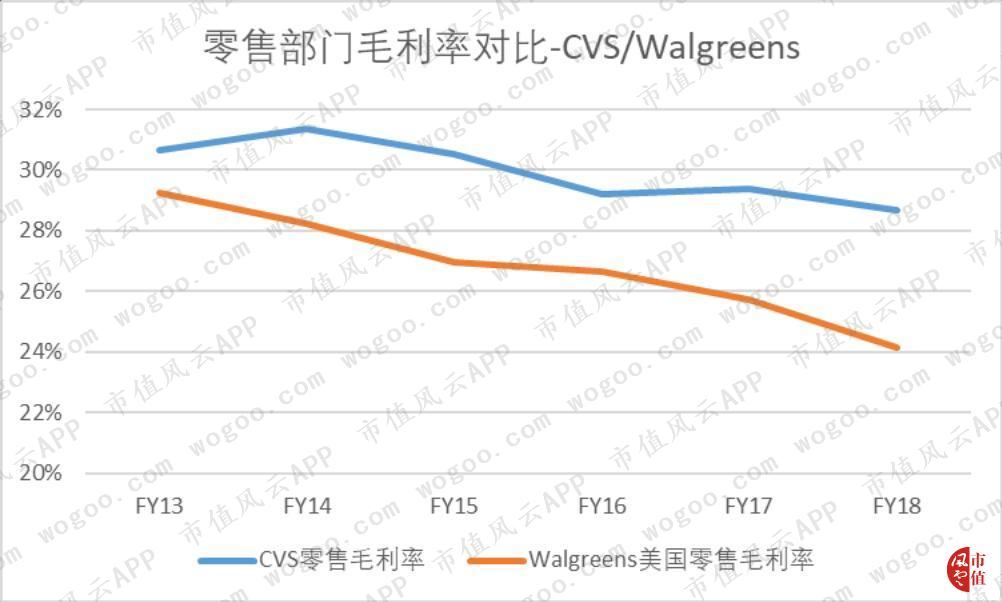

Walgreens是美国零售药店行业的另一大巨头,CVS和Walgreens的美国零售药店毛利率近年来都有所下降,但Walgreens的毛利率降幅更大。

CVS零售的毛利率从2013年的30.7%降至2018年的28.7%,降幅为2%。Walgreens美国零售的毛利率从2013年的29.2%降至2018年的24.1%,降幅为5.1%。

因为CVS自身的PBM属性,可以通过与药厂协商价格,还有为患者指定自家药店,帮助其零售部门在一定程度上抵御来自行业的价格压力。

Trefis Team也认为,虽然零售药店都面临行业价格压力,但是Walgreens的问题更严重。因为CVS有自己的PBM部门,相对来说议价能力强一点,这就是CVS的护城河之一。

那么,为什么美国零售药店的毛利率都出现了如此明显的下降呢?我们接下来再看。

2、Retail/LTC——零售药店/长期护理

该板块主要负责处方药和日常用品的销售,还包括非处方药,美妆用品和护理用品等。此外,还通过MinuteClinic(分钟诊所)提供健康护理服务,通过LTC(long-term care)为长期护理机构提供处方药和相关的医疗咨询等服务。

截止2018年12月31日,CVS拥有超过9967家零售药店,约1100家MinuteClinic(分钟诊所)。在过去的一年中,该部门平均每30天处理约130亿份处方单。

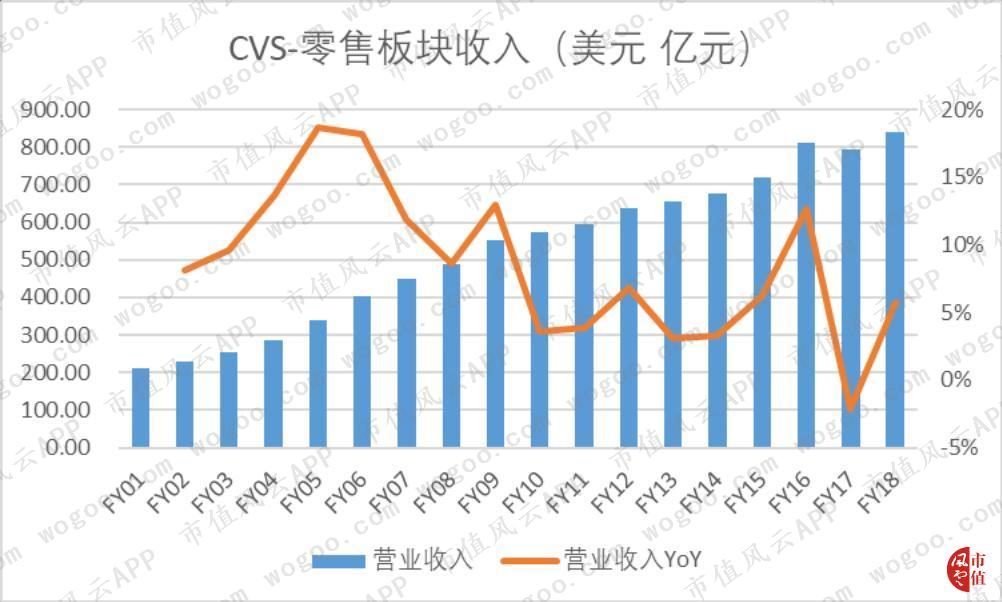

零售药店板块贡献的收入除2017年以外,每年都实现正增长。2018年,零售板块实现营业收入840亿美元,同比增长5.8%,占CVS总收入43.2%。以2001年为基准,CAGR为8.4%。

作为零售药店的巨头,扩张步伐从未停下。在2018年,公司开设了148家新零售网点,搬迁了34家店铺,关闭了27家店面。2018年,公司拥有9967家门店,相比15年前增长了近乎一倍。

2015年,CVS以19亿美元收购Target百货旗下所有1,660家药品店与80家诊所。此外,同年还以127亿美元收购长期医疗照护上市企业Omnicare,借道接触老年人和慢性病患者。

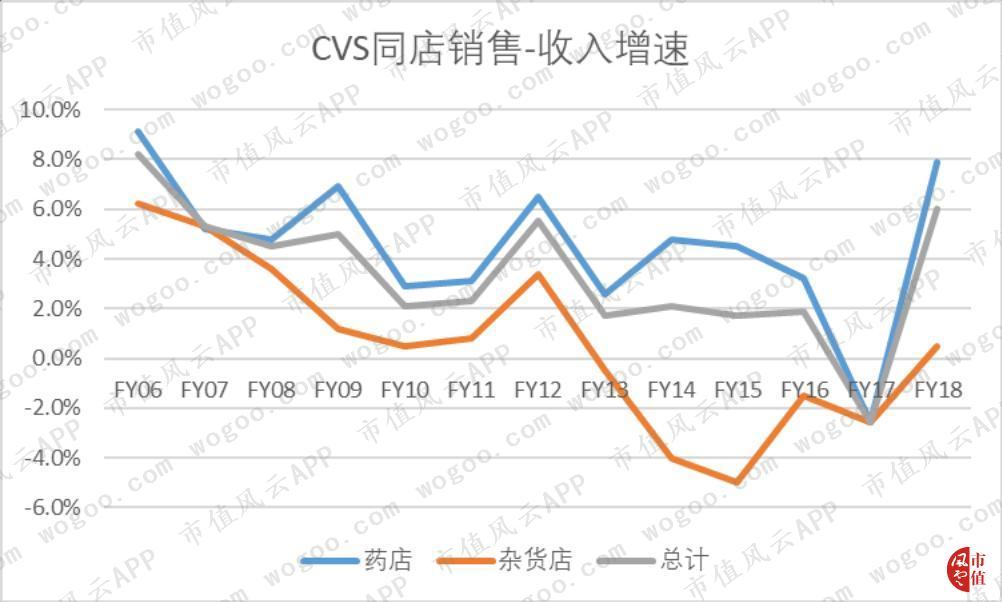

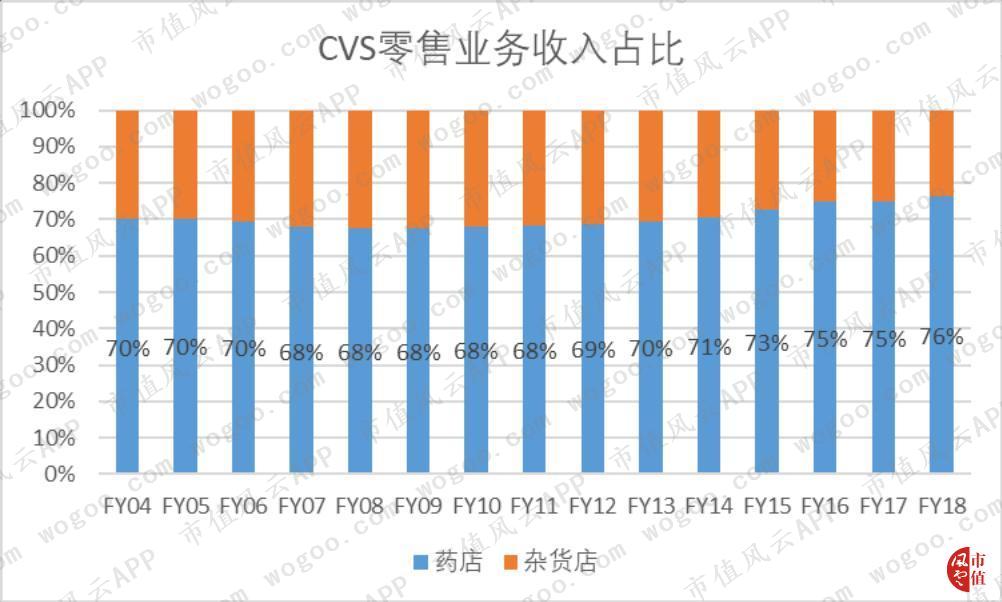

为了更清晰对比同店销售数据,这里分为“药店”、“杂货店”和“总计”。“药店”即Pharmacy,主要销售的是处方药。“杂货店”即Front Store,销售非处方药和美妆产品等。“总计”就是不论药店还是杂货店都一并计算,这样能让我们对公司业务了解的更清楚。

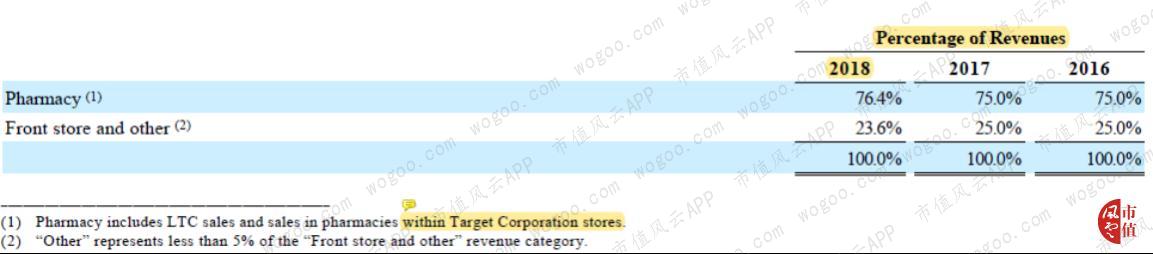

药店的销售收入贡献基本在75%,而杂货店仅占有25%。公司认为,在行业统计下,零售药店的经营将会继续扮演公司业务中至关重要的一块。例如,美国人口老龄化将会消费大量的处方药,处方药通常被当做是管理疾病的第一道防线。

通过对比收入增速发现,药店的收入增长一直在杂货店之上,这证明了药店是更优的收入增长点。而且,可以发现总计那条线的走势趋向于药店,这是因为该板块绝大部分收入由药店贡献。

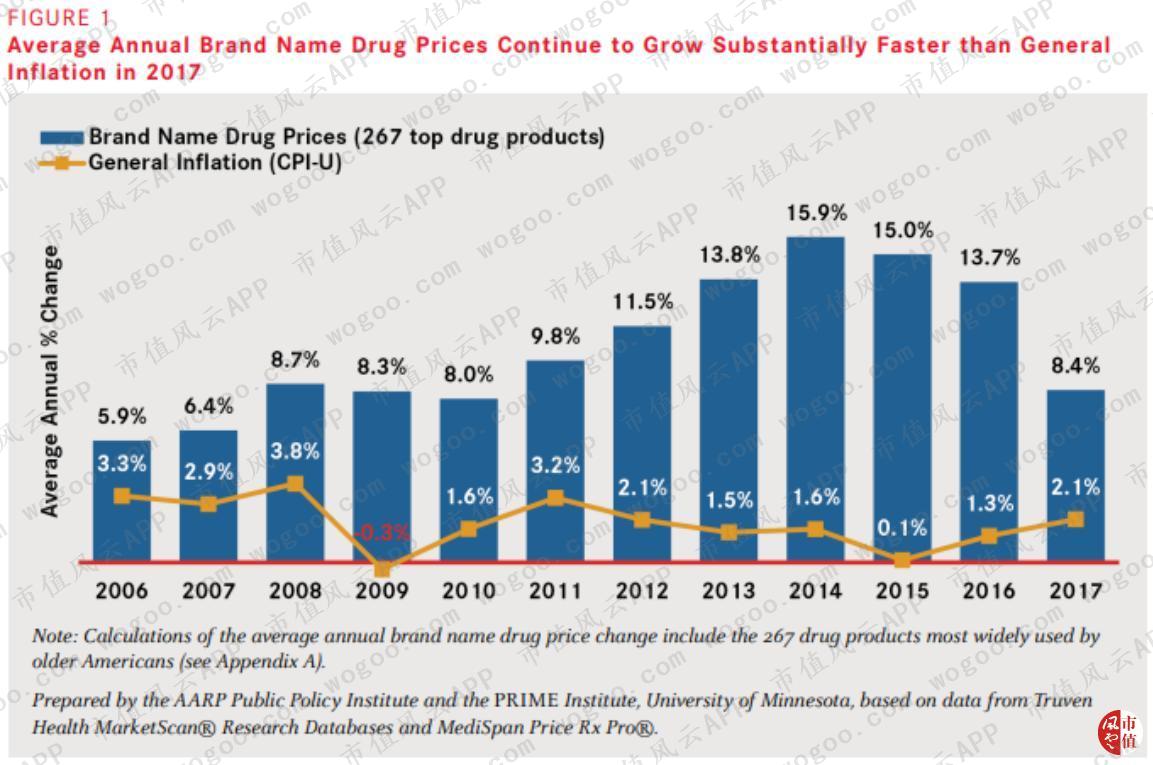

2017年之前同店收入增速持续下滑,一方面是因为专利药的价格增速下滑,另一方面则是因为仿制药在处方中占比上升,而仿制药又相对便宜。

从美国退休人员协会(AARP)提供的数据可以看出,专利药价格的增速自2014年触顶之后便一路下滑,2017年仅为8.4%,较上年同期大降5.3个百分点。

药店收入占零售板块比重近年来缓步提升,2018年药店贡献的收入占零售部门76%。

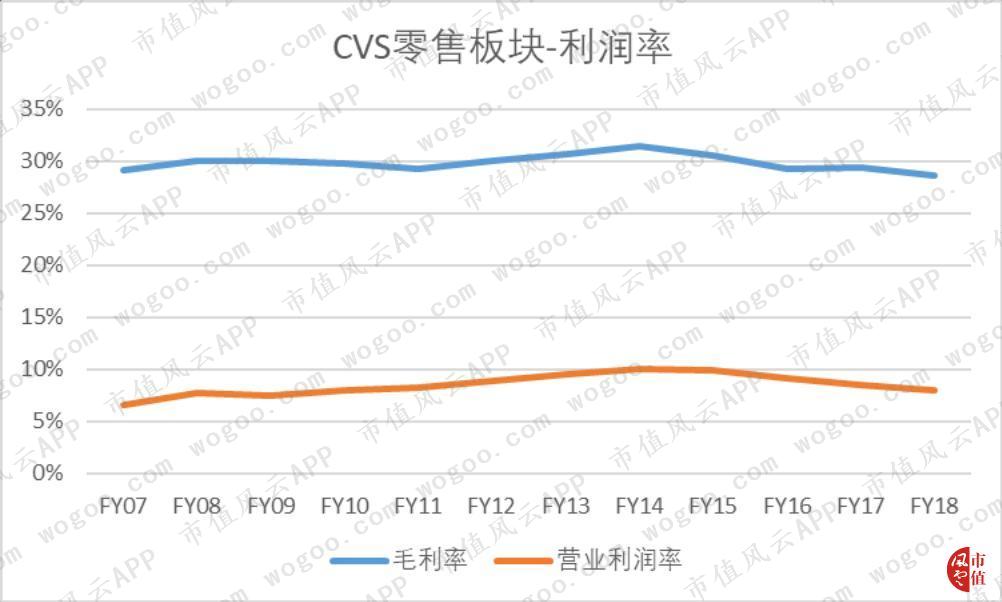

虽然零售板块的销售收入逐年增长,但是毛利率和营业利润率自2014年起便逐年下降。2018年,该板块毛利率为28.7%,经调整营业利润率为8%。而在2014年,这两项利润指标分别为31.4%和10%。

那么,是什么原因导致利润率逐年下滑呢?

主要原因有两个。一个是进货端成本价上升,一个是销售端收入下降。这也忒惨了,利润水平遭到两头挤压,而且是由当前行业特性造成的,很难通过优化公司流程来抵消影响。这使得CVS有一种一拳打在棉花上的感觉。

零售药店的业务说白了就是左手从药厂进药,右手将药卖给客户,赚的就是这个左右手的差价。

(1)进货端成本价上升

进货端成本价上升也有两个因素。

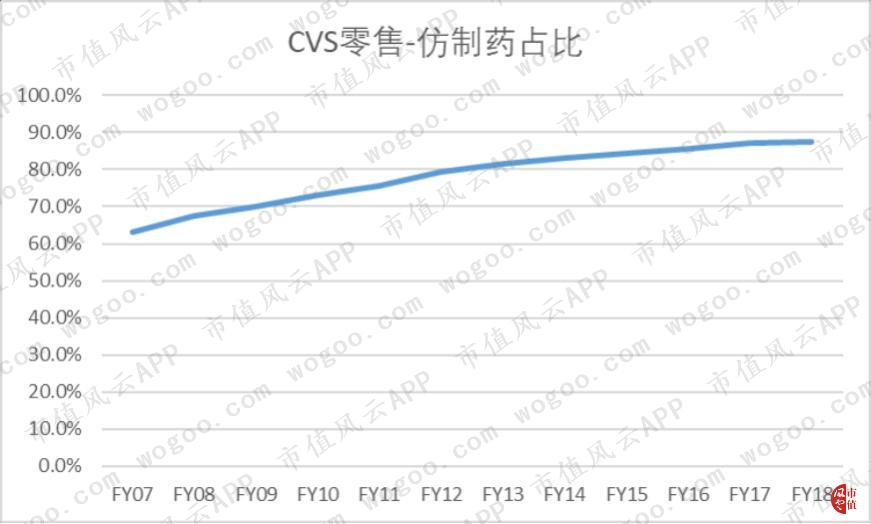

首先,自2012年专利药断崖之后,大量的仿制药浩浩荡荡闯入医药市场。相比于专利药,仿制药的药效相近,但是价格却便宜很多。对于零售药店而言,仿制药带来的毛利率比专利药要高。

这也是公司业务快速发展的主因:公司的利益诉求和保险公司出奇一致,即用仿制药替代原研药。你逍遥我快活,干柴烈火,在这个零售业增长疲软的市场造就了公司业绩的持续较快增长。

在电影《我不是药神》中,徐峥千辛万苦从印度带回来的就是仿制药。

仿制药价格便宜,还能带来高利润率,患者和药店都喜欢。所以很自然地,仿制药在处方中的占比逐年提升。

仿制药占比衡量的是客户处方中仿制药占全部药品的比重,剩下的则是专利药。2007年,这一比例为63.2%,到了2018年,这一比例达到了87.5%。

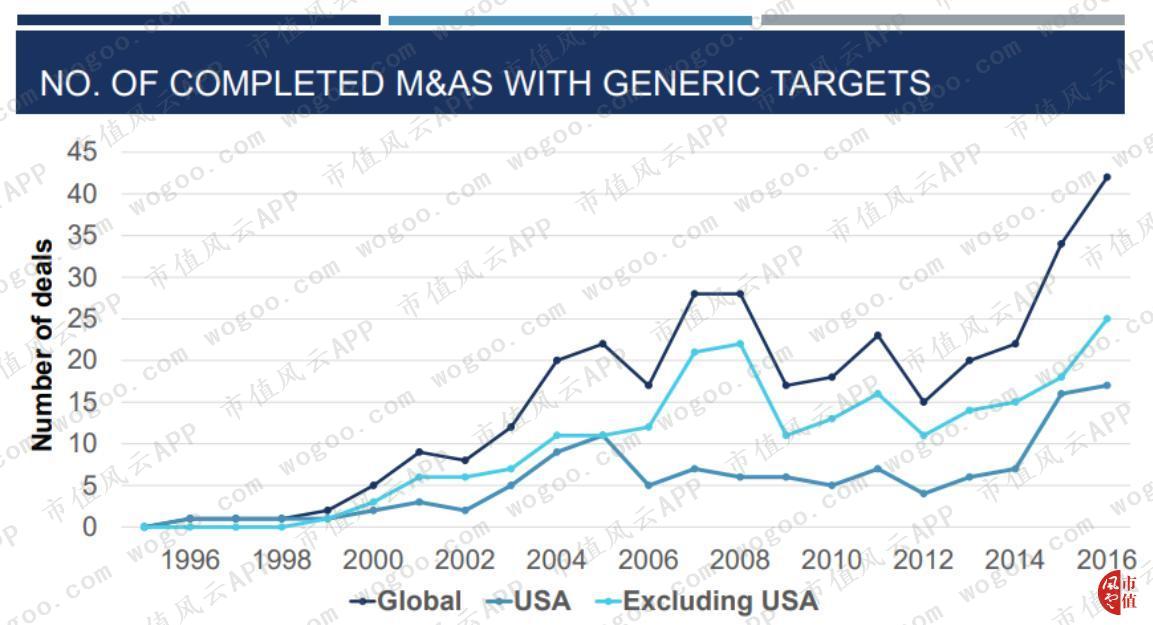

博弈总是动态的。我们观察到,在过去的几年里,仿制药药厂的并购重组事件大量发生,而且并购重组涉及的金额也是大幅增长。

公司表示,随着仿制药药厂大量合并,导致上游议价能力上升,进货成本上升。

总结来看,一开始由于原研药失去专利保护,大量仿制药入市导致竞争加剧,仿制药价格逐渐走低。这么一来,实力较弱的一些厂商只能寻求被兼并的命运。我们看到自2014年来,美国的仿制药厂大量合并,通过优胜劣汰对抗价格下降。

伴随着合并之后的制药厂优胜劣汰,议价能力也水涨船高。随着仿制药厂家逐步重新找回主动权,药店的进货成本也大幅上升。

(2)销售端收入下降

首先,成本降了,售价自然也要降,这也是市场的自然规律。

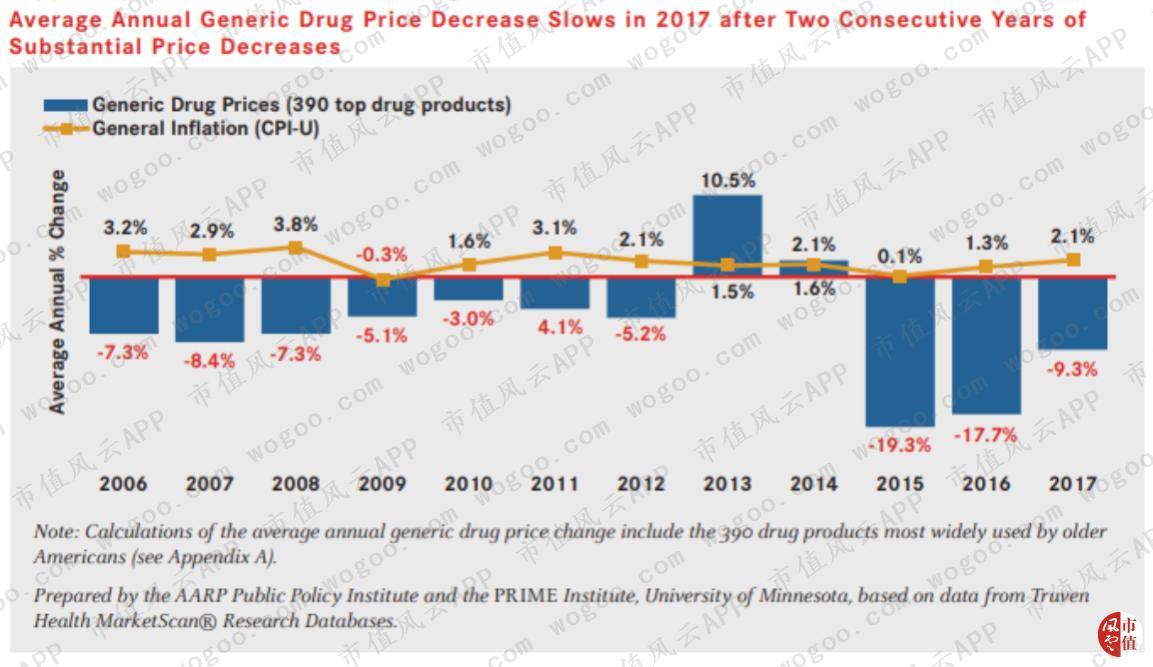

风云君根据AARP(美国退休人员协会)上的数据发现,通过跟踪最常用的390款仿制药,平均价格在2015—2017年都呈现递减态势,分别是-19.3%、-17.7%和-9.3%。

这厢刚遭遇终端售价下降,那厢又碰上第三方支付机构降低补偿率。等等,补偿率是啥?

首先我们知道,医保制度就是患者买药可以优惠,而优惠的这一部分是由医保机构来支付的。可以是保险公司,也可以是政府机构。但是这些机构并不会支付全款。

这里有一个“Reimbursement rate”的概念,直译为补偿率。举个例子,一款药100美元,患者因为有医保支付20美元。那么剩下的80美元应该由保险机构覆盖,如果这个补偿率为80%,就意味着保险机构仅需支付(80*80%)64美元即可。

因为机构手上握有大量的客户资源,当他们与零售药店签订合约的时候议价能力更高。很简单,如果你不给更低的价格,我就与其他药房签订合约,让客户去另家购买药品。

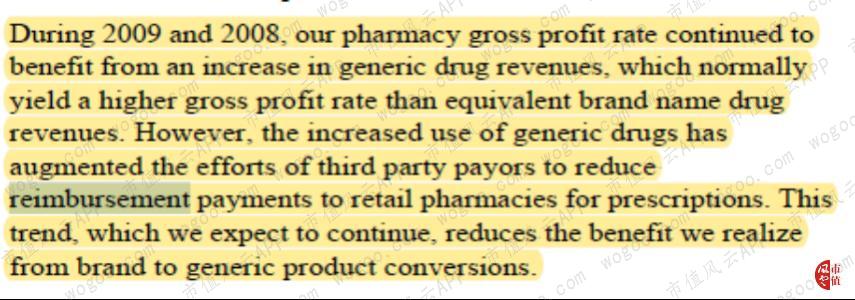

早在2009年的时候,CVS就表示随着仿制药使用的增加,第三方支付机构对于压低补偿率的意愿就越强。

而在2011年,公司提到了“reimbursement pressure”这个单词,直译过来是“补偿压力”的意思,可以看出行业补偿率的下降确实给公司带来了很大的影响。这个说法沿用至今,并且已经成为了当前的行业共识。

公司表示,零售部门的成功依赖于公司与PBM维系良好的合约关系。虽然CVS自身有PBM业务,但是由于其他PGM、管理护理机构、政府筹资的医疗保健项目和企业雇主等贡献了收入的99.5%,所以与其他机构保持良好的合作关系也非常重要。

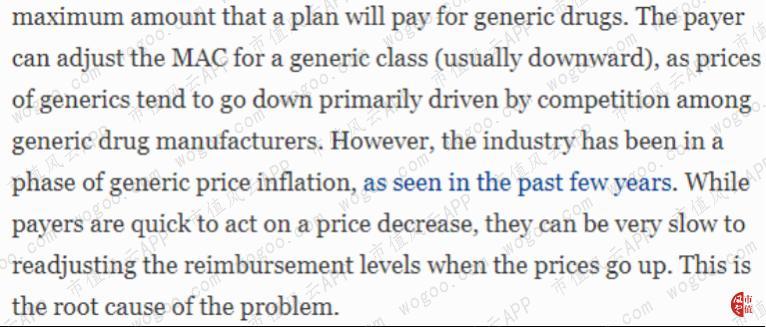

Trefis Team认为补偿率走低的根本原因,是第三方支付机构能够灵活调整补偿水平。

3、Health care benefit——医疗健康福利

2018年以前,CVS的医疗保险业务规模可以忽略不计,在18年收购了美国第三大健康保险公司Aetna之后,才单独开辟出这一新的部门。

2018年11月28日,CVS以作价每股145美元现金加0.8378股CVS,收购Aetna全部股份,这笔交易总价700亿美元,包括承担的Aetna债务之后,交易对价为780亿美元,溢价率近乎为0。公司在筹集现金部分的资金时候,以自有资金加上450亿美元的新债构成。

收购完成后,CVS新增的医疗健康福利部门,跟之前Aetna的医疗健康福利部门基本一致。

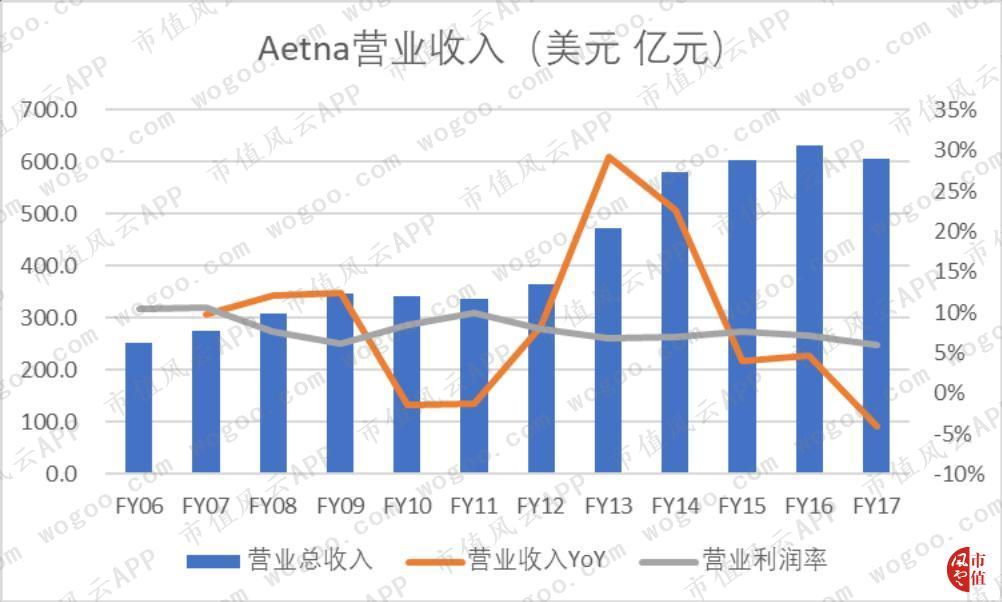

Aetna在被收购之前,近90%的收入来自于医疗保险的保费收入。营业总收入近几年保持稳定,2018年营业收入为605亿美元,同比下降4.1%,以2006年为基准,CAGR为8.3%。

虽然收入增速下滑,但是营业利润率较为稳定,这一次的收购为CVS带来了稳定的现金流创造部门,而且还拓宽了业务条线。

从CVS2019财年一季度的报告中可以看出,保费收入实现162.8亿美元,占总收入的26.4%。

收购Aetna也是因为公司想要大力发展Medicare Advantage业务以及Medicare Part D的业务。这都是啥呢?

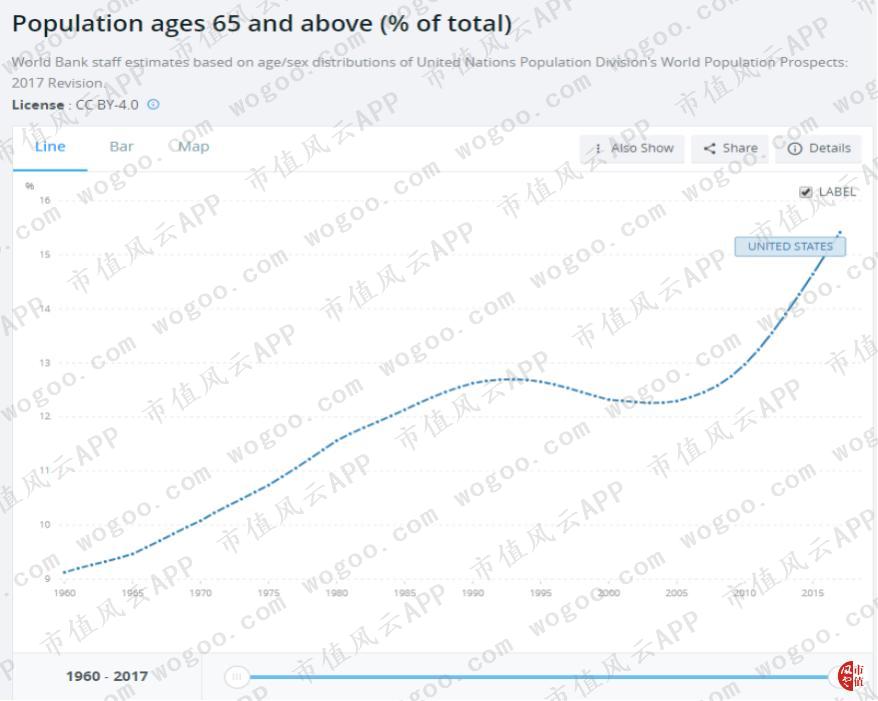

美国的医疗保险制度由两部分组成,一部分是由美国政府主导的社会医疗保险称为Medicare和Medicaid,Medicare主要负责65岁及以上的老年人,Medicaid负责收入有困难的弱势群体。另一部分是由商业保险机构覆盖的工作人群的医疗保险。

Medicare包括四个部分,分别是住院保险(Part A)、门诊保险(Part B)、商业医保公司提供的医保优势项目Medicare Advantage(Part C)以及处方药计划(Part D)。

Medicare Advantage是传统Medicare的替代选项,主要区别体现在优势项目的选择更加灵活。

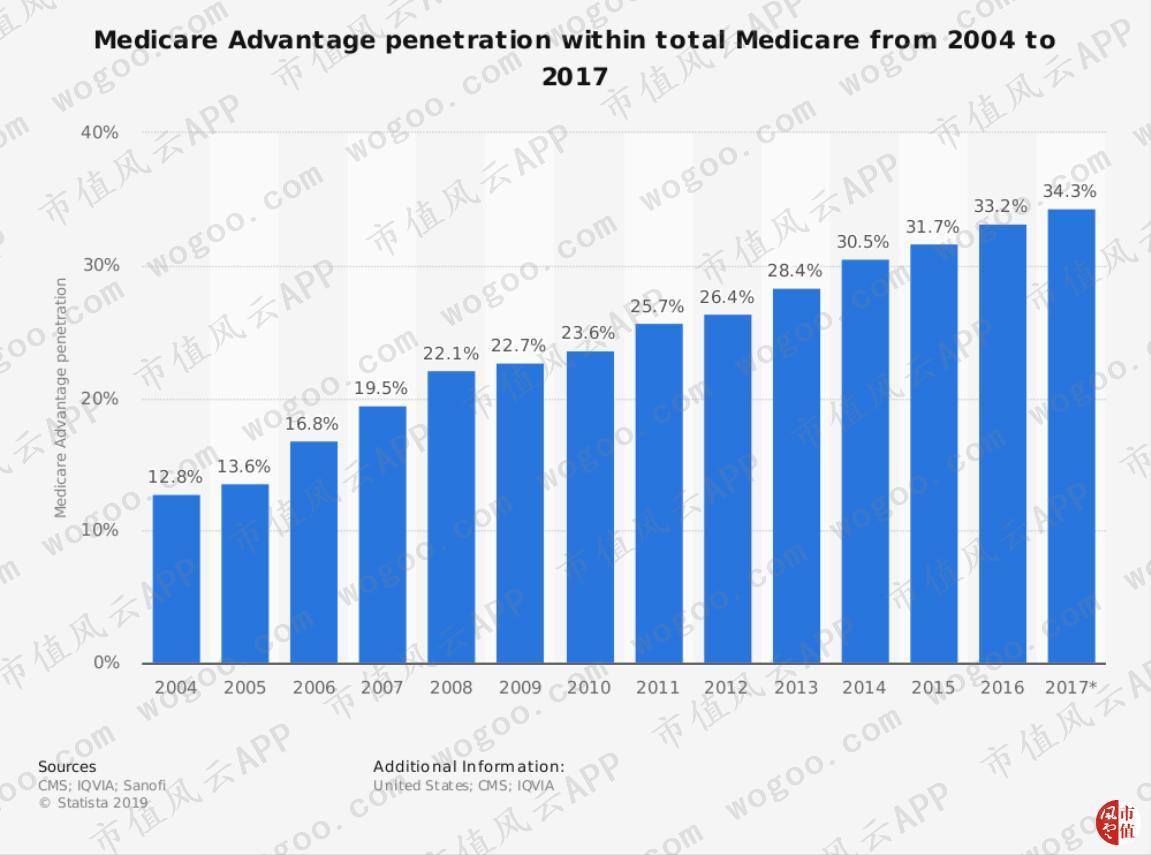

近年来,美国老年人(65岁及以上)占比上升,2017年达到15.5%。而且因为越来越多的人愿意选择Medicare Advantage计划,使得Medicare Advantage占Medicare比重逐年提升。

根据Statista的数据,2017年Medicare Advantage占Medicare达34.3%,这个细分市场发展迅速,这也是为什么CVS想要进入这个市场的原因之一。

通过收购成熟的保险公司Aetna,使得CVS能切入这各市场,并且为公司的发展带来新的盈利增长点。

4、财务分析

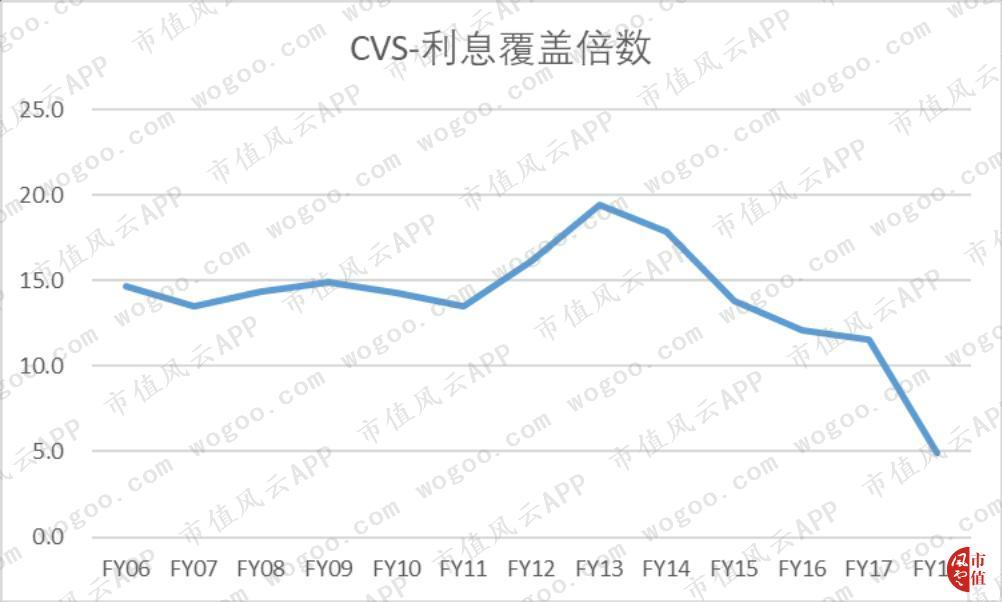

(1)利息覆盖倍数

因为公司折旧摊销影响较大,所以这里我们使用息税摊销及折旧前利润除以利息来表示利息覆盖倍数。公司的这一指标自2013年便开始下滑,2018年只有4.9倍。

大幅下折的一个原因是,CVS在2018年收购Aetna时新发行了总计450亿美元的债,导致当年支付的利息费用大幅增长。

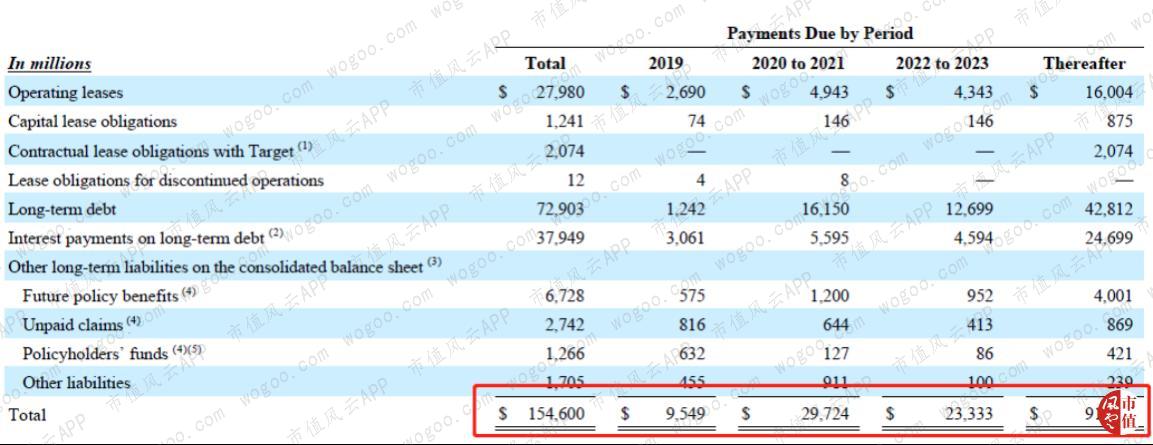

再来看下公司未来依照合同义务需要支付的未来现金流。一年内需要偿还的金额数为95.5亿美元,而CVS2018年的自由现金流为68.3亿美元,靠这部分无法覆盖现金流支出。

如果加上账上的40亿美元,再考虑借新还旧,勉强可以覆盖日常现金流需求。

但是我们注意到,2020至2021以及2022至2023年的应付现金流分别为297.2亿美元和233.3亿美元,平均一下每年需要偿付的现金流都高于95.5亿美元。

这样一来,风云君认为,公司的现金流存在一定的偿付压力。

(2)股东回报

在过去的13年里,公司产生的自由现金流总计为526.6亿美元,通过现金股利和股票回购的方式测算的股东回报总计为516.6亿美元,基本上是把全部现金流都用来回馈股东。

三、普天之下,莫非王土——Walgreens Boots Alliance(沃尔格林联合博姿)

与多业务发展的CVS不同,另一个医药零售巨头Walgreens采取的发展策略,是专注主业并且不断扩张规模,公司始终埋头狂奔在药店零售这一个领域。

这一点从公司近年来的交易就可以看出来,一方面不断发展海外零售药店市场,另一方面大力投资药品分销渠道。

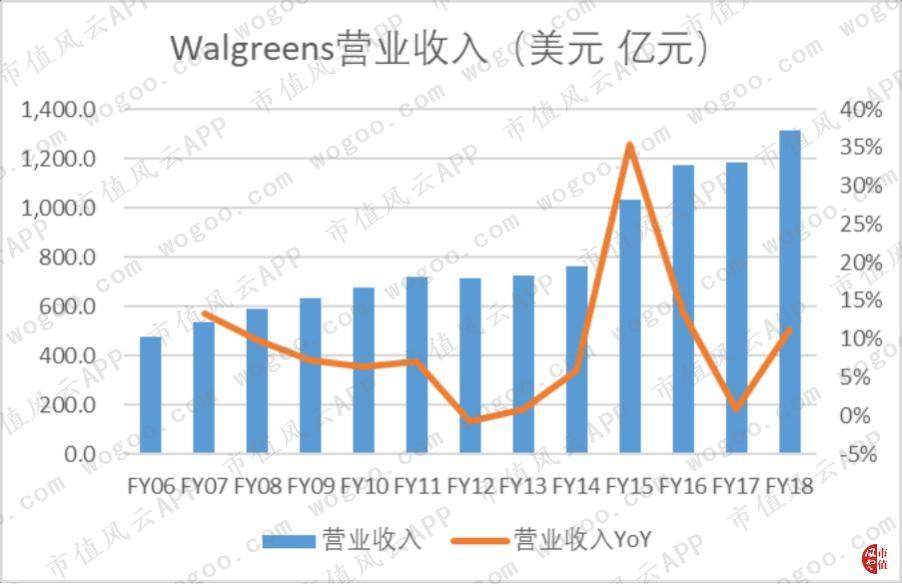

2018年(注:文中的年均指财年,2018财年是截止2018年8月31日止的完整年度),公司营业收入达到1315亿美元,同比增长11.3%,以2006年为基准,CAGR达到8.9%。

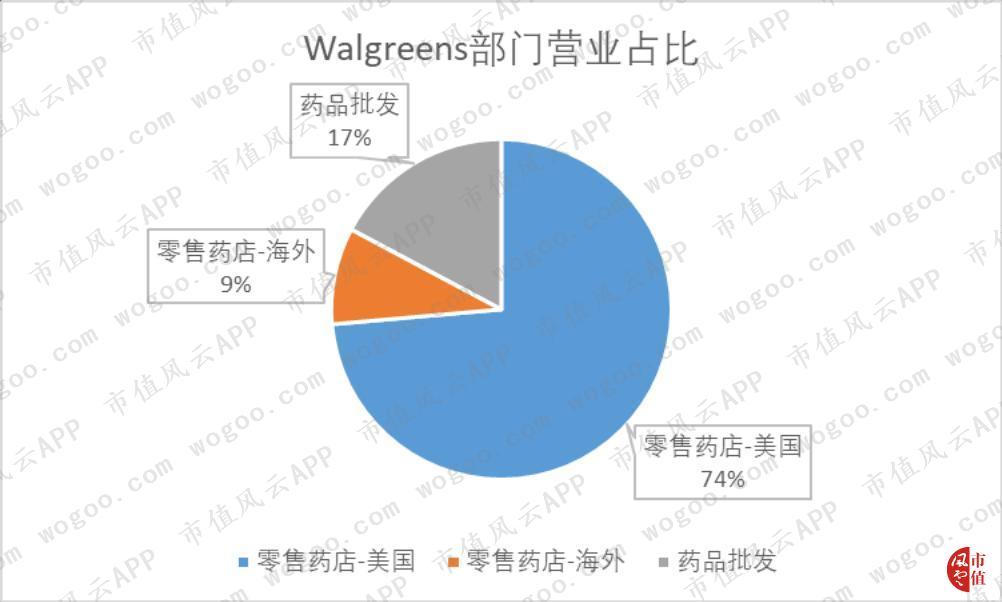

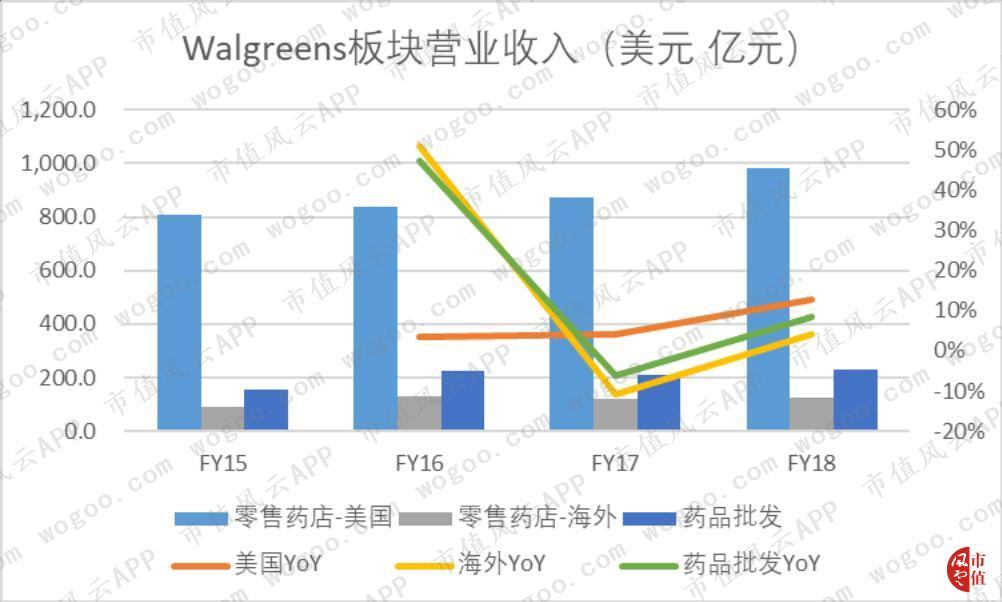

Walgreens将业务分为三个板块:零售药店——美国、零售药店——海外,以及药品批发。在美国本土的零售药店贡献的销售收入占比最大,2018财年占总收入74%,海外药店和批发的贡献的收入分别占9%和17%。

1、扩充门店数量

早在2012年的时候,Walgreens就与英国连锁药房Alliance Boots达成战略合作伙伴关系,并拥有后者45%的股权。随后,在2014年12月31日,公司完成了对剩下的55%的股权的收购。公司正式更名为“Walgreens Boots Alliance”。

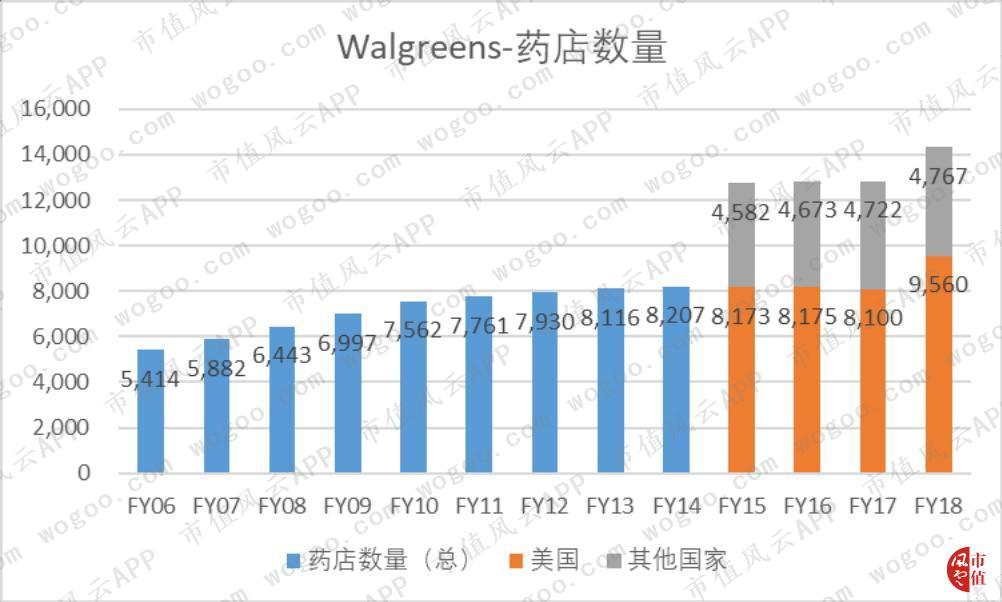

这一举动象征着公司正式踏入欧洲市场。在获得Boots 100%控股权之后,公司于2015财年年末确认了4582家海外零售门店,也借此成立了国际零售部门“Retail Pharmacy International”。

截止2018年8月31日,公司拥有14327家门店,其中包括美国本土9560家,以及海外门店4767家。相比于12年前,门店数量增长近乎2倍。

细心的老铁可能发现了,2018财年年末的零售门店数量突然增长了1460家,这是因为公司接手了第三大药店零售Rite Aid的部分门店。

在2017年9月19日,公司收购了Rite Aid旗下1932家门店,以及3个配送中心和相关的存货。

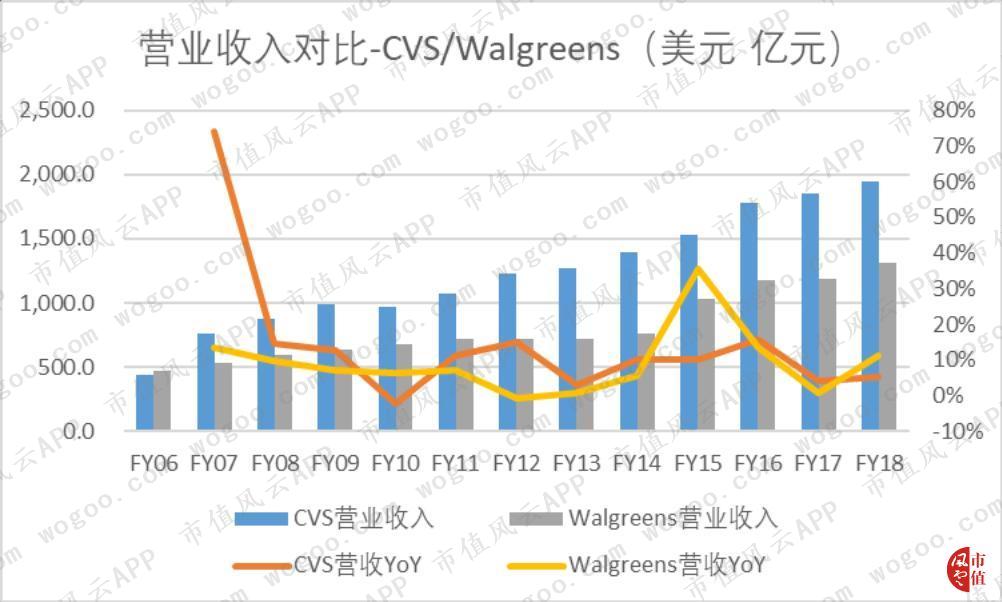

随着公司旗下的门店数量越来越多,公司的营业收入也实现了明显的增长。但风云君还发现一个很有意思的点,这里贴上CVS和Walgreens的营业收入及年化增长率对比。

通过对比年化增长率,可以发现自2010财年之后,绝大多数的年份中CVS的营收增速都高于Walgreens,除了2015和2018财年。这两年恰巧是Walgreens进行大规模收购的年份,也是Walgreens营收增速较为突出的年份。

Walgreens营业收入在2015财年同比增长35.4%,2018财年同比增长11.3%。正如风云君之前提到的,Walgreens不像CVS那样拥有多业务板块,Walgreens的营业收入主要还是来自于零售药房,2018财年国内外零售药店贡献的收入占总收入比重83%。

在这种模式之下,Walgreens没有新的业务来充当盈利增长点,所以除了有收并购发生的年份之外的收入增长较为平淡,多数低于10%。

从成长性角度来看,走多业务板块路线的CVS营收增速更为亮眼,并有拥有可持续性,相比之下,Walgreens的高营收增速更像昙花一现。

另外,Walgreens的毛利率水平一路下滑。2013财年之前,毛利率基本维持在29%,而自从2014财年开始便一路下滑,截止2019财年半年报时,Walgreens的毛利率仅有22.5%。

毛利率下滑的原因与之前CVS的基本一致,都是由于行业中的价格压力以及补偿压力。

而且,第三方支付机构支付的补偿费用占了2018财年处方销售收入的98.3%,上年同期比例只有97.7%。在可预见的未来中,第三方支付机构依旧会对公司的利润率水平产生较大影响。

不过好在公司执行了相对应的举措,降低了费用开支,使得营业利润率维持在一个相对稳定的水平。例如门店优化计划,就是通过优化门店的位置,关闭低效门店达到节省开支的目的。

2、投资分销渠道

除了扩大药店规模之外,公司还大力布局分销渠道。

截止2018年8月31日,Walgreens拥有AmerisourceBergan 26%的股权,是后者的第一大股东。AmerisouceBergan是美国最大的药品服务商之一,服务对象包括药品制造商和药品供应渠道中的医疗保健产品与服务提供商。

另外,Walgreens还有权从公开市场上购买Amerisource 8400万股,届时将拥有后者30%的股权,还能指派第二位董事会成员。

在2013年的时候双方签订了长达10年的合作协议,在2016年这一合作关系延长了3年至2026年,合作协议中包括专利药和仿制药的分销协议。

此外,Walgreens还于2017年12月6日,获得中国医药(集团)总公司旗下的零售药房平台,国大药房40%的股权。

国大药房在中国70个城市经营3800多家零售药店,拥有员工近20000人。2016年,国大药房被并入国药集团一致药业股份有限公司(“国药一致”,深交所/ A股:000028)。经过10多年的高速发展,国大药房在中国19个省、自治区、直辖市发展了覆盖全国的营销网络。

至此,Walgreens的版图横跨美洲到欧洲,终于远渡重洋到了亚洲,不知道下一步,公司想去哪投资呢?

3、各版块营收及盈利分析

上文中我们提到了Walgreens旗下有三个业务板块。2018财年,美国零售药店实现收入984亿美元,占总收入74%;海外零售药店实现收入123亿美元,占总收入9%;药品批发贡献营收230亿美元,占总收入17%。

美国零售药店的营收增长略好于其他两个业务板块,2018财年为12.7%,海外和批发则分别为4%和8.6%。国内业务的增长主要受益于对Rite Aid部分药店的收购。

Walgreens同店销售收入增速近两年出现明显下滑。2018财年仅为1.5%,而2015财年为6.4%。

一方面是因为专利药的价格增速下滑,另一方面则是因为仿制药在处方中占比上升,而仿制药又相对便宜。

我们之前说过,在美国经营的药店零售商承受着特别大的补偿压力(Reimbursement Pressure),那么其他国家是否存在这样的问题呢?

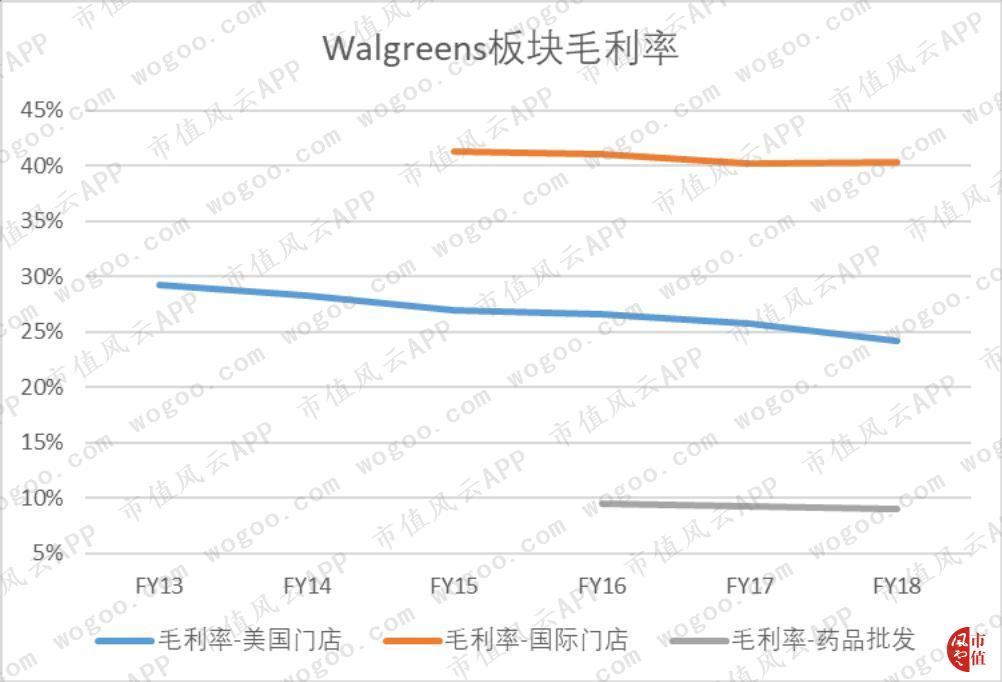

通过对比Walgreens旗下美国门店和国际门店的毛利率我们发现,美国门店的毛利率逐年下滑,从2013财年的29.2%将至2018财年的24.1%,并且未有企稳趋向。而国际门店的毛利率高达40%,并且维持在相对稳定的水平。

显然,零售药店依托不同国家法律法规限制而对应着迥异的市场定位和盈利方式,风云君猜测,公司的国际门店显然更多扮演了类似便利店一样的终端渠道作用,所以盈利能力稳定。

此外,药品批发的毛利率基本维持在9%的水平。

看来,只要在美国经营连锁药店,就躲不过毛利率下滑的诅咒。

4、财务分析

(1)利息覆盖倍数

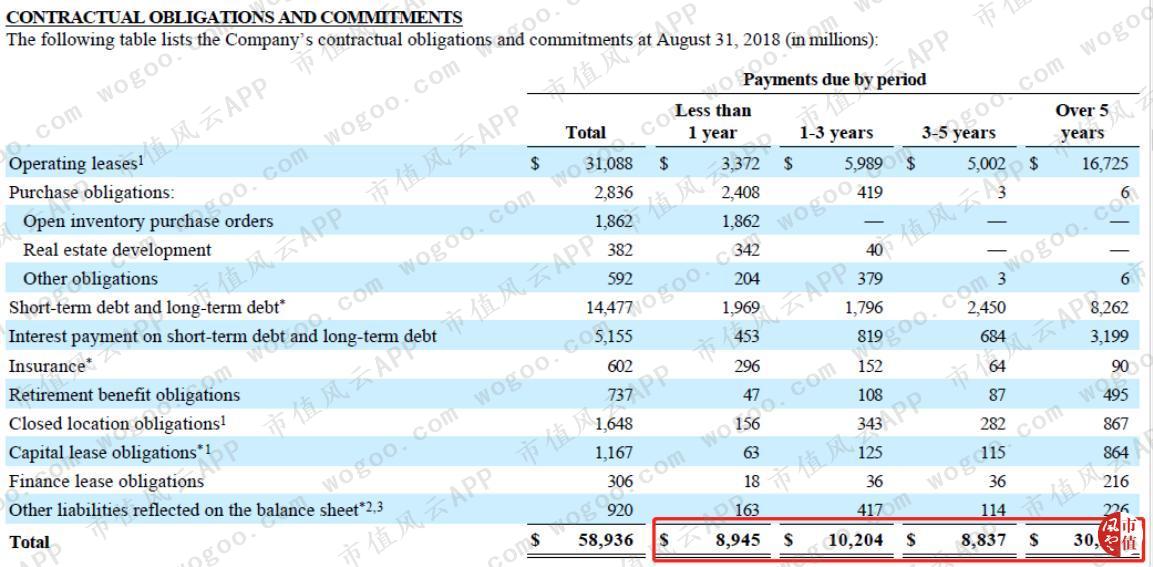

因为公司折旧摊销影响较大,所以这里我们使用息税摊销及折旧前利润除以利息来表示利息覆盖倍数。公司的这一指标自2011财年便开始下滑,但近几年基本维持在10以上,并无偿付压力。

再来看公司未来依照合同义务需要支付的未来现金流。一年内需要偿付的金额为89.5亿美元,而公司2018财年自由现金流仅为69亿美元,账面上也仅有现金7.8亿美元,公司可能需要借新还旧。

不过未来几年的偿付金额都较少,未来1至3年需支付102亿美元,未来3至5年需支付88亿美元,平均每年偿付金额约为44至50亿美元,偿付压力不大。

(2)股东回报

在过去的13年里,公司产生的自由现金流总计为423亿美元,通过现金股利和股票回购的方式做出的股东回报总计为334亿美元,基本将80%的现金流都用来回馈股东了。

四、结语

滚滚时代洪流裹挟着各大公司前进。

伴随药店零售行业的利润率被不断压缩,外部还有电商巨头亚马逊对市场份额虎视眈眈,昔日零售巨头纷纷以自己的方式捍卫着自己的地位。

CVS通过收购产业链上游的PBM公司和保险公司来构筑护城河,而Walgreens则是通过收购Alliance Boots和投资国大医药等不断扩张海外药店零售市场来实现增长。

对比两家业内头牌,如果从营收增速和毛利率角度来看,CVS的营收增速绝大多数年份高于Walgreens,而且毛利率的下跌幅度更小。这么看来,CVS的策略目前更胜一筹。

昔日三巨头之一的Rite Aid现在已经逐渐没落,剩下的两个巨头能否百尺竿头更进一步呢?

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/241614665.html