申万宏源:破解品牌线上扩张痛点,代运营迎来发展春天

破解传统品牌与海外品牌线上扩张痛点,电商代运营孕育而生。电商代运营企业是电商的服务商,以网站搭建托管、IT设施搭建、大数据营销、仓储物流服务和客户关系管理等五大服务对接品牌方,以品牌官网、平台旗舰店、移动端店面及新零售渠道店等四大渠道引流消费者,致力于帮助线下品牌商和零售商取得线上渠道的成功。传统品牌商与国外品牌商开始发力中国电商渠道,但线上渠道在供应端与营销端都与线下渠道完全不同,品牌需要专业的电商代运营公司的帮助。因此在需求端的驱动下,电商代运营企业迎来发展风口。

行业发展迅速,总体格局较为分散,各行业均有领军企业,未来集中度有望提升。1)电商代运营行业规模保持高增长,从2009年的50亿元发展至2014年的2685亿元,5年复合增速为122%。2)目前电商代运营主要分两种业态:店铺整体托管与店铺代运营。前者业务包括从供应链端的仓储物流到销售端的页面设计、运营维护、数据分析、品牌推广等,后者只开展店铺的维护运营相关业务。3)电商代运营整体格局较为分散:除去行业绝对龙头宝尊电商占据超过20%的市场份额,剩余不到80%的市场份额里有超过1000家品牌电商服务商,平均每家市占率低于不到0.1%。4)各行业均有龙头:因为不同品类对代运营企业的要求会有明显的区别,因此在各个品类中往往会有各自的龙头企业,比如箱包领域的百秋、美妆领域的丽人丽妆、母婴领域的若羽臣等。5)随着网购平台逐步规范代运营服务商,未来资源会向龙头企业集中:以天猫为例,天猫制定了完善的电商代运营准入、评级等制度,对代运营企业提出了较高的要求,促使客户向大企业集中。

电商代运营企业发展的核心在于“品牌+流量+数据+工具”。1)品牌:品牌粘性是电商代运营平台持续发展的关键。拥有较多的品牌能给公司带来规模效应以及知名度,并进一步降低仓储物流、店铺管理等业务的成本,实现企业扩张。2)流量:集中流量的能力是企业发展的核心。在移动购物时代,企业需要帮客户获取碎片化的流量,与消费者保持实时顺畅的沟通。3)数据:第一手的运营数据是企业的重要资源。公司可以通过对历史经营数据进行分析,设计更为合理的运营方案,从而更好的绑定客户。4)工具:新型服务工具是企业重要的武器。企业必须紧随发展潮流,开发服务工具,以在竞争中保持优势。

行业未来两大发展趋势:1)深度绑定品牌:一方面,继续深耕优势品类,深化服务工具,以更好的绑定客户;另一方面,学习美国电商代运营巨头GSI,从单一品类扩张到全品类运营,扩大客户范围。2)发展自有品牌:代运营企业对其所运营的行业具有深入的认识,在运营其他品牌的过程中积累了大量的数据与资源,拥有大量的营销人才,优质供应商资源,能制定最优的营销推广方案,为自由品牌的创造提供了的极大的便利。美妆领域的龙头丽人丽妆就打造了自有品牌“MOMOUP”,目前已在天猫、美国亚马逊等平台销售。

行业资本化正在加速,优秀企业陆续以海外上市、挂牌新三板、接受上市公司投资等多种方式对接资本,多家A股相关标的值得关注。1)跨境通:公布重大重组预案,拟以17.9亿元购买优壹电商100%股权,优壹电商是国内领先的全球优品专供与电商贸易综合服务商,目前与达能集团、雀巢公司、蒙牛集团、辉瑞公司等世界500强公司有良好合作关系,承诺16-19年净利不低于1/1.3/1.7/2.1亿元。2)歌力思:2016年以2.78亿元收购收购箱包类电商代运营龙头企业百秋电商75%的股权。百秋电商已运营了包括ELLE、achette、Kipling等国际知名鞋包品牌,承诺16-18年净利润分别不低于0.35/0.42/0.48亿元。3)青岛金王:先后于2013年、2016年以1.5亿元、6.8亿元收购化妆品代运营龙头杭州悠可37%、63%的股份。杭州悠可的客户包括国际知名化妆品品牌雅诗兰黛、欧莱雅旗下的20多个品牌,承诺16-18年净利润分别不低于0.67/1/1.23亿元。4)新华都:新华都于2016年1月份分别以1.47亿元、2.23亿元、3.9亿元的对价购买久爱致和、久爱天津和泸州致和100%的股权,主要客户为全友家居和泸州老窖。三家公司承诺15-17年合计净利润不低于0.5/0.65/0.85亿元,其中2015年合计实现5246万元。5)朗姿股份:朗姿于2015年增资母婴童领域电商代运营领先者若羽臣1.1亿元,获得20%股权,若羽臣服务的品牌包括比度克、哈罗闪、宝贝可可丽、惠氏、强生、汤臣倍健等国内外知名品牌,于2015年11月挂牌新三板,目前处于上市辅导阶段。(中国证券网)

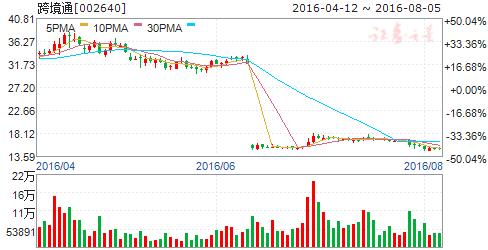

跨境通:资产并购再下两城,完善跨境双向立体零售生态圈

跨境通 002640

研究机构:长江证券 分析师:雷玉 撰写日期:2016-12-12

事件描述

跨境通拟通过发行股份及支付现金相结合的方式,购买优壹电商100%股权及百伦科技84.6134%股权;同时拟向不超过10名符合条件的特定对象发行股份募集配套资金,总额不超过75,753.8770万元;其中,发行股份及支付现金购买资产方案不以募集配套资金成功实施为前提;公司股票继续停牌。

事件评论

收购优壹电商切入母婴领域,完善跨境进口业务布局。优壹电商专注于国内中高端家庭消费需求,以具备强需求、高复购率特征的母婴数字消费为切入点,打造三层立体分销渠道体系;在信息碎片化时代,消费社群的崛起使电商业务布局更加精细化,在对抗逐步高企的流量转化成本同时提高用户粘性和消费转化率;随着二胎政策正式落地及新生儿小高峰到来,母婴用品消费有望步入高速增长状态,考虑到母婴消费往往给予产品安全较高的权重,对接优质品牌商的跨境进口电商更具优势;此次收购有望增强公司在母婴、个护美妆及营养保健等领域的布局,实现双方在产品、品牌资源等领域的协同。

收购百伦科技夯实跨境出口电商龙头地位,推进品类品牌化战略。百伦科技主要从事跨境出口电商业务,通过eBay等跨境电商平台为海外消费者提供商品零售服务;目前跨境电商行业仍处于快速发展阶段,大量中小型企业与创业者持续涌入,行业竞争激烈,为应对产品同质化背景及资本加持背景下潜在的价格战风险,百伦科技推行“微创新”战略,从设计端和生产端出发改进所销售的产品,探索差异化产品开发;此次收购前期参股百伦科技剩余84.6134%股权,除进一步夯实跨境通龙头地位外,有望推进品类品牌化战略、强化企业以创新手段解决行业痛点的能力、强化竞争实力。

跨境电商受益于政策期许与市场驱动有望维持高速增长;8·11汇改以来人民币维持贬值态势,出口型企业短期有望显著受益;在高速发展的红利期过后,行业竞争加剧,后续通过同业并购扩大份额、稳固优势地位或为一大趋势;对比Wind跨境电商指数成份股2016年一致预测PE33.81x的中位数水平,收购优壹电商17.90x和百伦科技20.13x的PE估值定价优势明显,此次收购跨境电商行业优质标的有助于进一步扩大业务规模、夯实龙头地位,完善跨境双向覆盖的立体零售生态圈体系。我们看好公司未来发展,考虑到具体方案的不确定性、暂不考虑本次收购事项,预计2016-2017年每股收益为0.29元、0.52元,对应目前估值为68倍、39倍,维持“买入”评级。

风险提示:1.本次交易可能被暂停、中止或取消的风险。

歌力思:新品牌并表促收入增长,多品牌战略贡献增长空间

歌力思 603808

研究机构:光大证券 分析师:李婕 撰写日期:2016-11-02

收入增18.53%,净利降14.18%,新品牌并表促Q3业绩环比改善

16年1-9月公司实现收入6.83亿元,同比增18.53%,归母净利润9017万元,同比降14.18%,EPS0.41元。收入增主要为新品牌并表贡献(其中EdHardy65%股权于4.30并表、二次收购的15%股权于7.5并表,百秋网络75%股权9月并表);净利同比下降主要系新品牌并表致相应费用、资产减值损失增加以及公司股份支付摊销成本、Laurèl推广致费用增加所致;扣非净利8772万元、同比降11.00%。

分季度看,15Q1-16Q3收入分别增2.53%、21.82%、0.62%、25.42%、0.64%、17.99%、34.08%,净利分别增0.97%、25.71%、-10.44%、55.51%、-29.42%、-22.66%、5.78%。Q3单季收入增速提升较大、净利增长环比转正主要为EdHardy15%新增股权于7月、百秋网络于9月开始并表所致。

主品牌收入降8.55%、渠道净增10家,Laurèl、EdHardy品牌推进开店

(1)截止16年9月底,公司门店总数量为472家。其中,歌力思357家,其中直营店174家(新开19家、关闭10家),分销店183家(新开16家、关闭15家,有8家由分销转为直营);Laurèl今年新开8家(7家直营、1家分销);EdHardy107家,其中直营22家(新开8家、关闭1家)、分销85家(新开26家、关闭2家)。

(2)分品牌来看,主品牌歌力思收入5.19亿元、同比降8.55%,主要因公司加强对分销商管理、缩减部分优惠政策;Laurèl品牌实现收入1381万元,EdHardy及EdHardySkinwear贡献收入1.36亿元。

(3)统计所有品牌、分渠道来看,直营店收入4.35亿元、同比增长21.63%,分销店收入2.35亿元、同比增长11.44%;线下销售同比增长20.53%至6.18亿元、收入占比由去年同期的90.33%提升至92.39%,线上销售同比降7.23%至5094万元。

毛利率、费用率、存货升,唐利国际并表影响财务数据

毛利率:16年1-9月毛利率增0.63PCT至68.78%,主要为受新并表的EdHardy较高毛利率的积极影响。15Q1-16Q3毛利率分别为66.14%、72.35%(-0.57CPT)、66.20%(-1.72CPCT)、66.41%(+7.92PCT)、68.32%(+2.19PCT)、70.41%(-1.94PCT)、67.82%(+1.62PCT)。

费用率:16年1-9月期间费用率上升4.48PCT至47.00%。其中销售费用率增1.04PCT至33.95%,主要为由于合并被购买方销售费用以及Laurèl推广费用增加所致;管理费用率增3.82PCT至14.42%,主要系股份支付成本摊销增加及合并子公司唐利国际发生额所致;财务费用率降0.38PCT至-1.37%,主要存款利息增加所致。16Q1-16Q3销售费用率分别为37.57%(+7.35PCT)、35.79%(-1.51PCT)、30.25%(-1.11PCT);管理费用率为13.89%(+5.46PCT)、15.99%(+4.53PCT)、13.55%(+1.88PCT);财务费用率为-4.21%(-4.14PCT)、-0.33%(+0.05PCT)、-0.38%(+1.92PCT)。

其他财务指标:1)三季度末存货较年初增40.99%至2.51亿元,主要系合并子公司唐利国际余额所致。存货/收入为36.82%,存货周转率为0.99。

2)应收账款较年初增4.32%至1.18亿元。

3)资产减值损失同比增159.03%%至2062万元,主要系合并子公司唐利国际发生额所致。

4)经营活动现金流量净额同比增50.64%至1.38亿元。

新品牌增长势头良好,多品牌战略持续推进、仍存并购预期

公司战略转型“中国高级时装集团”,通过外延并购国际品牌,目前形成了自有品牌歌力思、唯颂以及国外品牌Laurèl、EdHardy、IRO等品牌矩阵。多品牌建设方面目前进展如下:

1)歌力思主品牌仍在渠道升级中,业绩短期仍存压力。分渠道来看直营持续增长、分销第三季度企稳,目前重点在于提升店效、强化对终端零售掌控能力,在对经销商政策的严格化上已有所体现;

2)Laurèl目前已开8家、计划明年上半年门店开至20家,该品牌需要公司自己搭建设计研发团队以及渠道建设、投入较大,预计2017年实现盈亏平衡。

3)EdHardy目前主要专注于线下门店铺设,16年年底渠道总数预计达近100家,未来2年计划开设120~130家门店,面积大致在100平米左右;主品牌EdHardy旗下副牌EdHardySkinwear为运动品牌、单价在500~700元,覆盖客户面更广,计划3年内开到200家门店,目前已开店12家;BABYHardy目前设计已经基本完备,计划17年推出。财务方面,唐利国际今年前三季度净利增速在200%以上,考虑到其基数较低、同时随着开店增加将增加营销推广等相应费用,预计17年净利可保持20%以上的增长。

4)IRO品牌2016年1-9月销售增长26%、利润增长11%以上,在全球市场保持良好增长;中国线下门店筹划已在进行中。IRO品牌重组事项当前仍在审计中,若顺利12月将完成、明年1月开始并表。

公司在推进高级时装集团战略上未来仍存并购预期,公司未来战略是将主品牌歌力思打造成为中国高级女装主导品牌、公司成长为有国际影响力的中国高级时装品牌集团,计划未来5年内拥有10个高端到轻奢定位品牌。公司计划从高级女装开始逐步拓展至高级时装及配饰、最后延伸至高级时尚相关生活方式领域,并购标的原则包括:1)标的创始人和核心团队的值得信任;2)标的与公司现有品牌有明显的协同性;3)核心管理团队有独立运营能力;4)核心品类业务有业绩增长的空间,有望成为所在领域的主导;5)估值合理。在标的整合方面,公司预计将保留拟收购标的的原有产品设计风格与管理团队、发挥其核心优势,公司给予一定资源支持以及帮助实现与现有品牌的协同。

目前公司已经战略整合与拓展Laurèl、EdHardy等品牌,预计下一步将重点关注品牌协同、品类互补(不排除配饰、家化、家居、艺术品、美容等品类)、行业中排名前五、估值合理的国际品牌。

百秋网络实力不断加强、协同待显,股权激励费用摊销影响短期费用

公司2016年8月公告收购百秋网络75%股权,今年陆续新增服装、箱包、超市品牌等,目前代理30个左右的国际品牌,品牌获取速度不断加快。百秋网络之前以代理箱包品牌为主,未来重点放在服装及配饰品牌等的拓展上。老品牌业绩增速30%,新增品牌第一年盈亏平衡或略有盈余,第二年才会有较好的业绩释放,预计明年业绩有望提速。百秋网络合作的国际品牌定位不断提升,目前已新拓展丹麦热门饰品品牌PANDORA、德国No.1超市品牌Rossmann等、未来预计规模效应将逐步强化与体现。业务协同方面,EdHardy及IRO品牌对试衣要求不高,适合发展线上业务,17Q1与百秋网络有望进入实质性合作。

公司2015年限制性股票激励计划向180名管理及核心业务(技术)人员授予564.87万股限制性股票(高管未参与),目前第一期解锁条件已经达成,可解锁的限制性股票数量为423.65万股,占目前公司股本总额的1.71%,2016年9月27日上市流通、目前一期解锁的限制性股票已经减持完毕。限制性股票激励计划第二个解锁期解锁条件为2016年扣非净利润较2014年增速不低于35%(即16年扣非净利不低于1.76亿元、同比增速不低于22.28%)。

股票激励计划预计分别于2015-2017年摊销546万元、1274万元、364万元;从实际情况来看,16年上半年发生股份支付费用1104万元、预计下半年规模与上半年相当,影响全年业绩;17年预计相应费用将减少。

高级时装集团战略持续推进,未来仍存并购预期

从前3季度情况看,公司主品牌仍处调整期,新品牌的并表在拉动公司收入增长的同时,对毛利率、费用率、库存、资产减值损失等财务指标都形成不同影响,同时新品牌的投入和股权激励也导致费用增加,对净利形成拖累。从最新终端零售情况来看,9月份公司各品牌销售均有好转,四季度为传统旺季、天气预测今年可能出现极寒天气,在去年四季度暖冬低基数背景下,今年冬装销售有望超预期。

我们认为:1)高端女装行业单一品牌天花板较低,多品牌战略是做大必行之路,公司在主品牌歌力思基础上战略转型高级时装集团,除自有品牌歌力思、唯颂外,外延并购Laurèl、EdHardy、IRO等国际知名品牌、扩充品牌版图、通过多种风格品类扩大客户覆盖面。2)国外品牌具有受国内消费者欢迎、渠道扣点费用较低等优势、与公司主品牌协同效应明显,预计新收购品牌的逐步落地将贡献新的利润增长点;公司新收购品牌质地较好,其中美式轻奢潮牌EdHardy增长势头良好,德国高端女装品牌Laurèl处于初期开店中、目前进展顺利。3)8月公司收购百秋网络75%股权,9月初公告完成工商变更登记,除并表贡献业绩以外,具有丰富海外品牌电商代运营经验的百秋网络与公司现有海外品牌未来发展线上业务、公司引进国际品牌战略等具有较大协同性。4)公司筹划7900万元受让前海上林16%股权,进而间接取得IRO公司的控股权(穿透后持股45.9%),目前仍在推进中、若顺利今年12月底能够完成核算,2017年1月有望开始并表贡献收入。5)因筹划收购IRO涉及重大资产重组,公司申请中止定增、待IRO品牌重组事项完成后将重启、不影响排队进度。6)高级时装集团战略初现雏形,未来仍存并购预期;目前小非佳际控股减持已完毕。

我们长期看好公司高级时装集团战略的持续推进,在女装行业多家公司转型背景下公司通过收购扩充品牌版图有望提升市场份额,短期来看17年多个收购标的并表将提振业绩增速,未来新的品牌并购也将持续贡献业绩动力。考虑到IRO品牌暂未并表、暂维持16-18年EPS为0.70、1.09、1.40元,17年PE31倍、维持“买入”评级。

风险提示:并购整合不当、消费疲软。

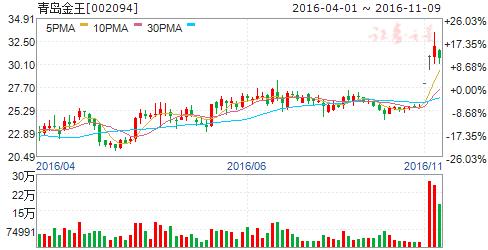

青岛金王:卡位新消费,蓄势新格局

青岛金王 002094

研究机构:长江证券 分析师:李锦 撰写日期:2016-12-02

报告要点

传统产业龙头,重新卡位再起航

青岛金王,原主要生产产品包括蜡烛、香薰、精油等,为亚洲最大蜡烛生产企业。在蜡烛市场逐渐饱和后,公司2007年开始拓展油品贸易,但油品贸易毛利率较低,业务规模也有限。延续之前消费品经营思路,2012年公司开始借助资本拓展新型消费领域,以收购方式进军化妆品市场,并围绕全产业链持续整合,以打开新的成长格局。经过4年的坚定转型,截至2016H1公司化妆品业务收入占比17%,毛利额占比达56%,完成主业的华丽蜕变。

品牌迭代加速,渠道运营前景大

我们认为公司着力布局的化妆品渠道运营市场极具发展前景。随着年轻消费群体崛起,个性化消费特征显现,品牌崇拜弱化,性价比优势突出,反映在化妆品则为新品牌崛起、龙头企业市占率持续降低,品牌迭代加速。因此,渠道网点价值及渠道运营价值凸显,比如欧莱雅进军新兴市场采取收购品牌产品占据网点、代运营企业凭专业运营优势使新生品牌快速占领市场等。随着中国化妆品市场持续放量,且新兴品牌涌现,化妆品渠道运营前景巨大。

渠道布局为王,品牌延拓市场

公司布局化妆品市场思路顺应行业趋势,围绕渠道整合为核、拓展品牌打开市场为基的战略,且节奏清晰、执行力较强。截至目前渠道整合方面:线下已整合上海月沣所在屈臣氏、万宁等网点,并加速整合区域代理商;线上在持有杭州悠可37%股权基础上,拟进一步完成全部股权收购,极大巩固公司线上渠道运营和品牌资源基础。品牌拓展方面:公司除持有具有较强研发实力的广州栋方45%股权外,陆续整合护肤品牌植萃集及彩妆品牌韩亚,展望2017年公司在渠道运营和品牌拓展方面仍将持续。

投资建议:卡位新消费,蓄势新格局

公司已完成化妆品全产业链基础布局,并以线下线上渠道+品牌资源对接为战略核心,卡位化妆品领域。在此基础上,以蓝海产业投资基金为中心延拓“颜值经济圈”,借力专业资本加快外延布局。我们认为公司战略定位清晰,执行力强,未来有望进一步完善颜值产业版图。假设悠可整合17年完成,预计16-17年EPS为0.5和1.32元/股(不考虑悠可37%股权增值为0.9元),PE为57和22倍,公司今明两年业绩复合增速超140%,员工持股价为25元/股,悠可换股价为23元/股,给予现价较高安全边际,维持“买入”评级。

新华都:三季度业绩增长318.83%符合预期,电商代运营业务大概率超预期,维持“买入”评级

新华都 002264

研究机构:申万宏源 分析师:王俊杰 撰写日期:2016-11-01

2016年前三季度营收同比增长1.69%,归母净利润同比增长315.40%,符合我们的预期。2016年前三季度公司实现营业收入50.03亿元,同比增长1.69%,实现归母净利润2.12亿元,同比增长315.40%,EPS0.32元,其中第三季度单季实现营收16.08亿元,同比增长1.44%;归母净利润1.63亿元,同比增长318.83%,符合我们预期。公司归母净利润实现大幅增长的主要原因为公司转让长沙中泛置业公司19.5%股权获得1.89亿元投资收益,若剔除这一一次性投资收益的影响,公司前三季度归母净利润为7025万元,去年同期为亏损9837万元,公司今年扣除非经常性损益之后的业绩大幅扭亏的主要原因为超市主业业绩扭亏以及新纳入合并范围的三家电商代运营公司新增利润贡献所致。

电商代运营业务发展迅猛,经营和业绩超预期。公司电商代运营团队管理能力超群,与新华都合作之后,业务发展快速推进,截止目前今年新签合作协议的客户包括华润怡宝、绿箭、玛氏和青岛啤酒,其中除了青岛啤酒以经销的模式开展合作外,其余品牌从传统代运营模式做起。对于已经合作过定制产品的大品牌商,通过成立品牌合作公司的方式深度绑定,最大可能减少被品牌商或其他代运营公司取代的可能性;同时可以通过年底分红的方式赚取定制产品生产环节毛利。公司经营层面远超市场预期。此外,我们预计公司电商代运营业务全年净利润将接近一亿,远超6500万元的预期。

关闭亏损门店、供应链整合带动主业业绩大幅提升。2015年公司关闭14家亏损门店合计计提亏损1.52亿元,甩掉了经营上的沉重包袱,同时重新聚焦闽赣市场,业态由之前大卖场转向购物中心以及社区生活超市。此外超市通过供应链整合,以生鲜带动人气,提升了商品竟争力,公司主营业务盈利能力大幅提升。在主营改善和电商代运营业务贡献净利润的带动下,第三季度公司毛利率达到21.94%的历史高点,同时期间费用率同比下降1.32%。我们判断2016年公司主营业务业绩将迎来拐点。

坚定看好电商代运营业务,维持盈利预测和买入评级。我们坚定看好公司外延拓展的电商代运营业务,独创“代运营服务-互联网全渠道销售-C2B定制产品”构建完整商业闭环,核心团队品牌营销出身,执行力强,业绩和拓展客户速度超预期。超市主业方面,去年关闭主要亏损门店,通过供应链整合以生鲜带动人气,业绩得以提升。维持盈利预测,预计2016-2018年公司EPS分别为0.53、0.37、0.44元,对应最新股价16-18PE分别为21X/30X/26X,维持买入评级。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/931243737.html