2021 年度投资策略:以创新应对一切挑战

医保内未来十年的主题仍是结构优化、鼓励创新,医保外未来十年的矛盾仍是高品质供给与高品质需求的错配,创新药产业链与可选医疗消费属于中长期的优质赛道,个股上坚守一线龙头白马、择机配置超跌标的。

创新药产业链:药审改革与医保谈判大幅提升创新药投资回报率,big pharma 与biotech加大创新药的研发投入,并自下而上带动CXO 产业链繁荣。未来数年,医保仍将挤出高价仿制、辅助用药、虚高耗材,创新药是医保结构优化的受益者。

可选医疗消费:随着中国恩格尔系数的下降,居民对高品质消费需求持续提升,可选医疗消费作为政策免疫品种、长期受益于消费升级,建议关注连锁服务(眼科、齿科、体检、肿瘤)、疫苗、医药消费品等。

政策展望:鼓励创新,持续药品集采并扩至高值耗材,推进DRGs 改革

我们建议2021 年重点关注:

1)国家医保谈判与常规目录独家品种谈判的价格降幅可能偏大,建议关注管线有深度、销售能力较强的的大型药企;

2)冠脉支架国家集采落地,高值耗材市场动荡。考虑适合全国性集采的标准器械品类有限,我们对器械的全国集采保持谨慎乐观。区域性集采有望常态化,但价格降幅有限。我们看好创新型耗材与定制型耗材;

3)CHS-DRGs于2020 年模拟运行并于2021 年启动实际付费,我们认为部分高值耗材与辅助用药可能受到负面影响。

制药:医保内看创新实力,医保外看赛道空间

1)医保内看好研发实力强、管线质量好,销售能力强的大型龙头药企,能较好的对冲医保谈判风险;医保外看好强需求消费属性的行业,如医美赛道等,建议关注司太立(603520 CH)、华东医药(000963 CH)、华熙生物(688363 CH)、长春高新(000661 CH)、云南白药(000538 CH)、片仔癀(600436 CH)、东阿阿胶(000432 CH);

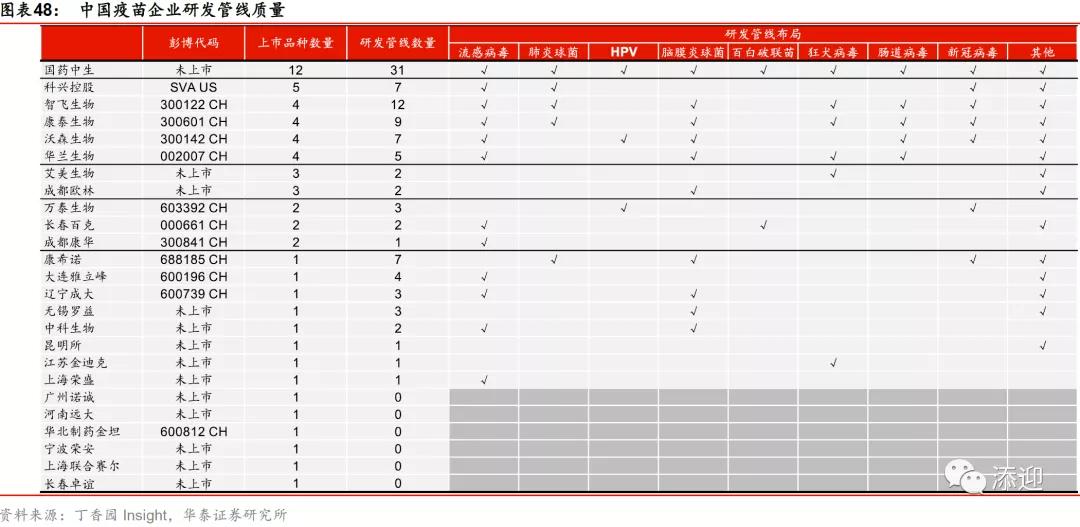

2)中国疫苗产业处于供给释放与国产替代的大周期,PCV/HPV 等全球重磅疫苗的国产化将驱动龙头企业持续高增长。此外新冠疫苗研发成功的企业有望2021-22 年增厚获得亿级甚至数十亿级的利润,建议关注智飞生物(300122 CH)。

随着优质供给增加,中国疫苗格局发生变化,销售额最大的疫苗从2015 年的狂犬疫苗(~20 亿元)、水痘疫苗(~10 亿元)到2020 年HPV疫苗(>100 亿元)、PCV 疫苗(>50 亿元)、DTP 联苗(>30 亿元)。未来数年,中国仍将有大量重磅疫苗上市,驱动市场快速增长,我们预计2025 年最大的疫苗将是HPV 疫苗(>150 亿元)、PCV 疫苗(>150 亿元)、流感疫苗(>50 亿元),接轨全球市场。

医疗器械:规避集采类耗材,创新高值耗材崛起逻辑预计影响式微

高值耗材集采涉及的主要为市场规模大的标准型产品,未来能进行集采的品类较为有限。未来细分赛道的创新型产品及定制型产品将会是长期投资的主要赛道,长期成长性与盈利能力均优异。建议关注疫后恢复良好、集采影响较小及长期受益医疗新基建的细分赛道龙头,如迈瑞医疗(300760CH)、新产业(300832 CH)、迈克生物(300463 CH)、三诺生物(300298CH)、健帆生物(300529 CH)、南微医学(688029 CH)等。

医疗服务:长期看好CXO 板块,连锁服务优选管理效率高者

1)连锁服务:继续看好民营肿瘤医疗服务板块,市场大、成长性好、需求旺盛;

2)CXO:关注海外疫情下订单流入机会,看好产业链布局完善、订单获取能力强且在手订单充沛的行业龙头,尤其看好CDMO 在2021 的板块性增长,建议关注药明康德(603259 CH)等。

智飞生物(300122 CH,买入,目标价210.72 元)

1) 新冠疫苗:重组亚单位技术全球进度领先。公司与中科院合作研发的重组新型冠状病毒疫苗抗原设计为RBD-sc-二聚体,优势包括可诱导细胞免疫、提高中和抗体滴度(提升10~100 倍)、高产量生产(g/L 水平)等。新冠疫苗已启动三期临床,计划招募29000人,预计在乌兹别克斯坦、印度尼西亚、巴基斯坦、厄瓜多尔等国展开,我们预计2Q21有望获批上市。我们预计2021-22 年利润贡献有望达40 亿元(4 亿剂×单剂10 元利润),给予PE 估值30x(2021 年可比公司PE 估值均值73x,考虑研发不确定性给予一定折价),预计市值贡献1200 亿元。

2) 代理产品:HPV 供需紧张,存量消化超五年。我们预计代理产品1-3Q20 收入同比增长超50%,全年收入端增长超50%:1)HPV 疫苗供应稳定,1-3Q20 合计批签发量约895 万支(同比增长53%),我们预计2020 年收入增速约50%;2)1-3Q20 RV5批签发量约300 万支,我们预计2020 年收入增速约60%。

3) 自主产品:结核产品将推动2021 年收入端跃升。我们预计自主产品1-3Q20 收入基本持平,全年收入端小幅增长:1)AC-Hib 三联苗水针剂型已停产,我们预计年内销售存货(货值约3 亿元),无佐剂冻干剂型有望2022 年上市销售;2)2020 年规格升级的MCV2、Hib、MPSV4 有望实现10~11 亿元收入;3)EC 诊断试剂已多地中标,我们预计应用于新生入学、新兵入伍、职工体检等场景,全面替代PPD,年内有望实现200~300 万人份、收入冲刺1~2 亿元;4)母牛分枝杆菌疫苗已完成技术审评,我们预计4Q20 正式获批,年内主攻市场准入。

4) 研发深厚,布局创新。公司1-3Q20 研发费用增长超100%至2.2 亿元:1)人二倍体狂苗、四价流感裂解苗预计2021 年初报产;2)15 价肺炎结合苗、四价流脑结合苗有望启动3 期;3)四价诺如重组苗、痢疾双价结合苗、重组结核疫苗等重磅品种推入临床一到二期;4)临床前覆盖B 群流脑苗、带状疱疹重组苗、双价轮状重组苗、双价手足口病疫苗、双价轮状重组苗等潜在重磅。

5) 依据《智飞生物:新冠引领,价值重估(2020-10-09)》,我们预计新冠疫苗2021-22年利润约40 亿元,预计2020-22 年归母净利33.3/84.7/96.4 亿元,同比增长41%/154%/14%。应用SOTP,给予代理产品2021 年PE 估值30x(19 年自主业务疲软PE 年均值30x)、自研产品(剔除新冠疫苗)2021 年PEG 1.9(20-22E CAGR56%,可比公司均值1.9x)、新冠疫苗估值1200 亿元,总市值3372 亿元、目标价210.72元,维持“买入”评级。

6) 风险提示:新冠疫苗研发失败风险,销售不达预期,HPV 疫苗竞争加剧。

长春高新(000661 CH,买入,目标价488.28 元)

1) 金赛:3Q 新患入组略疲软,后续季度恢复苗头已现。我们看好金赛全年业绩端冲击35%同口径增速(9 月增速已回升至10%左右,预计后续季度持续回暖),明年经营维持稳健(21 年新患入组及纯销增速或有望逐步回升至疫情前水平,长期逻辑不变),且金赛已与高新实现利益理顺,以缴税为目的的私人减持预计不影响公司整体发展;

2) 百克:痘苗呈现高市占率,鼻喷新品或增厚可观利润。公司痘苗已成为国内市场中流砥柱(1-9 月批签发市占率33%);独家鼻喷流感疫苗仅8-9 月合计批签发价值4.7 亿元,预计在4Q 流感高峰及防疫需求催化下,全年或冲击15-20 亿货值;未来多个合作新疫苗预计装入百克结合上市后融资条件,助力其跻身大型高端疫苗生产商行列;

3) 房地产贡献稳定现金流,华康业绩企稳。房地产业务后续季度有望随着怡众名城和高新和园项目全面清盘,高新慧园项目交付,及君园项目推进,全年现金流有望保持平稳态势。华康9M20 业绩快速恢复至15%的增长,看好4Q 继续提速。

4) 依据《长春高新:生长激素入组渐复,疫苗新品向好(2020-10-27)》我们预计20-22年EPS 7.26/9.39/11.65 元,给予21 年52 倍PE(较可比21 年47 倍PE 均值溢价约10%),目标价488.28 元。

5) 风险提示:水针降价或销售不达预期,鼻喷疫苗销售需求不达预期。

司太立(603520 CH,买入,目标价102.5 元)

1) 卡位造影剂行业:仿制药崛起,API 产能集中。造影剂为稳步增长的精品细分子行业,Newport Premium 数据显示, 2018 年全球规模约60 亿美元,整体增长趋稳。当前全球造影剂行业仍以原研为主(2018 占比近75%),尤其欧美市场,仿制药接近空白。造影剂上游API 产能集中(CR5=90%),且四大原研占比近80%,上游API 产能的垄断长期以来限制了下游仿制药的发展。近些年伴随着恒瑞等仿制药企在中国的崛起(PDB 数据2019 仿制药占比54%),司太立也成长为全球一流的造影剂原料药供应商。我们认为未来优质原料药企将与仿制药企相辅相成,全球范围掀起原研替代浪潮。2) 全球造影剂API 龙头,原料药全品类布局,产能释放在即。公司深耕造影剂领域近20 年,逐步成长为国内第一、全球领先的造影剂API 龙头企业,产品获得全球客户的广泛认可(碘海醇是全球获CEP 证书、日本登陆证的四家企业之一,碘帕醇另获得美国DMF 认证)。近些年国内造影剂仿制药的蓬勃发展(2015-2019CAGR=22.7%)催升上游API 行业景气度,公司通过:1)并购(收购国内第二大API 企业海神制药);

2)扩产(2020 年起IPO 募投产能逐步释放,定增产能开始建设,至2022 年有望实现超2500 吨API 产能);3)丰富产品管线(由X 射线造影剂向MRI 造影剂拓展),多管齐下巩固行业领先地位。

3) 原料制剂一体化,打开增长天花板。公司2012 年成立上海司太立布局造影剂制剂,谋求产业链的下游延伸,碘帕醇、碘海醇、碘克沙醇已于20 年陆续获批上市,八年耕耘迎来收获。制剂产品的获批标志着公司打通“中间体+原料药+制剂”全产业链。公司携手恒瑞医药(600276 CH)进行国内制剂销售,进一步实现原研替代。

4) 立足中国,进击海外。全球化为公司的重要战略,2019 年海外收入占总体近38%的份额。制剂产品获批上市后,公司将依托上海制剂工厂与海神制药的爱尔兰IMAX 子公司,灵活运用“原料药+制剂”组合策略,携手合作伙伴实现造影剂的全线出海,海外碘造影剂市场有望成为公司新的增长点。

5) 依据《司太立:造影龙头,全速出击(2020-10-30)》,我们预计公司20-22 年有望实现归母净利润3.10/5.03/7.61 亿元,给予21 年50xPE(业绩高增长的造影剂龙头,可比公司Wind 一致预期PE 均值 48x),目标价102.50 元。

6) 风险提示:复产进度不及预期,产能释放不达预期,制剂审批不达预期,环保风险。

华东医药(000963 CH,买入,目标价42.43 元)

1) 医药工业+医药商业,打造稳健的基本盘。2020 年受疫情与阿卡波糖失标影响,公司收入和利润增速放缓,但相较于2019 年仍有望保持正增长,展现出公司产品线极强的韧性与优秀的管理能力。展望未来三年:1)20 年受疫情影响,我们预计商业板块收入有望与19 年持平,伴随疫情的逐步控制,医药商业业务有望恢复至 5%-10%的增长,并且公司不断增强商业服务能力和专业化的冷链物流配送(高毛利业务),利润率预计将有所提升;

2)20 年受到疫情与阿卡波糖失标的双重影响,我们预计工业全年有望实现大个位数的收入增长。21 年开始阿卡波糖失标影响渐消,二线产品快速放量,卡泊芬净、利拉鲁肽等产品有望陆续获批上市,我们预计公司工业板块21/22 年有望实现14%/21%的增长,公司核心业务重回快速增长轨道。2) 抗衰风尚引领行业高增长,重磅云集掘金医美浪潮。市场下沉+使用快捷化+行业规范化,中国医美市场迎来最好的时代(F&S:20-24ECAGR=17.4%)。公司通过代理+并购+入股的方式快速搭建起齐全的产品管线,全面进击医美领域:1)Ellanse(胶原蛋白刺激剂,注册审评中,公司预计1H21 上市)+MaiLi(新型含麻玻尿酸,注册准备中,我们预计24 年上市;下同)+伊婉,打造中高端注射产品组合;2)Silhouette(埋线,临床试验中,23E 上市)实现面+颈部提拉;3)肉毒素(4Q20E 启动注册,24E 上市);4)祛斑和美白器械(注册计划中,24-25E 上市)。丰富的产品线+强大的销售力,公司有望成长为我国医美行业重磅级玩家。

3) 依据《华东医药:华“美”转身,日出东方(2020-11-11)》,我们预计公司20-22 年营收增长为1.8%/13.3%/13.9%,归母净利润增速为 4.1%/15.0%/24.1%,SOTP 估值法下公司合理市值为742.37 亿元(商业业务:参考21 年可比公司Wind 一致预期PE10x,考虑商业20-22E 净利润CAGR 低于可比公司,给予21 年9x PE,对应市值61.56 亿元;工业业务:参考21 年可比公司Wind 一致预期PE24x,考虑到工业20-22E 净利润CAGR 低于可比公司,给予21 年20x PE,对应市值496.67 亿元;医美业务:医美板块21 年有望实现净利润2.02 亿元,给予21 年91xPE(可比公司Wind 一致预期PE91x),对应估值184.14 亿元)。

4) 风险提示:产品上市进度不及预期,产品放量不及预期,产品降价的风险。

华熙生物(688363 CH,买入,目标价166.47 元)

1) 原料业务:全球领先的透明质酸龙头。公司是全球最大的透明质酸生产及销售企业(2018 年销量全球占比36%,第二至第五名市场份额均不超过12%)。公司坚持技术与产品创新,透明质酸发酵产率持续提升(2019:12-14g/L vs 2018:10-13g/L,比文献最优水平高一倍),杂质控制远高于国际标准,且在技术要求最为严格的医药级原料市场,具有全球注册资质全面的独特优势(7 项国内,21 项海外,包括美国、欧盟、日本等发达市场),向全球医药、化妆品、食品制造企业提供2kDa-4,000kDa 多种分子量段精准控制的原料产品(200+规格)。2020 年受疫情影响,我们预计原料业务全年实现个位数水平收入增长,21-22 年有望恢复近20%的增长(拓展国际业务+扩充产能+推出新品)。

2) 终端制剂:乘行业东风,医美业务大放异彩。公司2006 年开始研究透明质酸交联技术,成功开发“梯度3D 交联”,解决了定向交联、有效交联及交联度精准控制三大技术难题,率先采用终端湿热灭菌技术(无菌水平提升1000 倍),开发出一系列高质量医疗终端产品,进入高阶赛场。伴随国内疫情的控制,线下医美快速恢复,我们预计2020 年终端制剂板块有望实现个位数收入增长。未来有望通过:1)频繁上新(19 年获批单相含麻填充剂,1H20 上新3 款具有不同粘弹性、内聚性及支撑性的填充产品),产品组合拳灵活出击;2)依托新媒体等多种媒介,实现线上线下全域流量打通,建立品牌阵地、提升全网声量;3)针对医生、咨询师进行市场教育与品牌造势;逐鹿广阔的HA 医美终端产品市场(Frost&Sullivan:预计2024 年市场规模达74 亿元)。

3) 功能性护肤品:营销助力,高速增长,打造“HA+”国货品牌。公司以透明质酸(补水、保湿)及其他生物活性物质(消炎镇静等)为核心成分,强调精简配方、活性成分含量高、功效针对性强,开发了一系列针对特定皮肤问题的护肤产品(敏感、红血丝、痤疮等)。公司C 端业务高举高打,从研发到生产均遵循制药标准,不断加码专利技术(酶切寡聚、油分散、阳离子络合等),与其他品牌形成差异化竞争优势,逐步建立国民功能性护肤品品牌口碑。伴随营销发力,我们预计功能性护肤品板块2020年收入有望实现翻倍增长(20-22ECAGR=58%)。

4) 依据《华熙生物:线上高增长,线下医美快速恢复(2020-10-30)》,我们预计公司20-22年营收增长为30.1%/39.8%/33.0%,归母净利润增速为 10%/34%/29%,给予21 年93xPE(线上业务收入20-22E CAGR=57.7%,快速扩大品牌知名度,抢占份额,高于行业Wind 一致预期PE 66x),目标价166.47 元。

5) 风险提示:海外疫情持续影响原料出口及运输;疫情出现反扑,医美终端门店客流量恢复速度不及预期;护肤品爆款产品销售放缓;线上营销推行不及预期。

云南白药(000538 CH,增持,目标价134.05 元)

1) 药品:渠道去库接近尾声,股权激励提振士气。我们预计药品部2020 年内生收入增速5~10%,长期增量依赖外延:1)销售人员士气经过2017-18 年去库存的低落、2019年涨薪后的恢复,2020 年受益于股权激励落地将显著提振;2)2020 年考核更加精细化(省区指标在发货与利润上增加纯销),人员结构持续优化(削减商务人员、增派终端营销);3)积极寻找关节等契合公司骨科领域的产品引入机会。

2) 大健康:市占率持续提升,净利率边际向上。我们认为大健康部2020-22 年收入端有望持续超越15%,且净利率存在边际提升趋势:1)牙膏市场维持高个位数增长,白药品牌市占率持续提升;2)KA 渠道平稳,分销渠道不断深耕、对不饱和区域增加分销商挖潜市场;3)多肽牙膏等高毛利新品的规模起量抬高毛利率;4)规模效应与媒介分散化下的广告费率边际递减。

3) 依据《云南白药:平稳快速增长,静待回购进度(2020-10-09)》,考虑到1-3Q20 公允价值变动收益超5 亿元(归母贡献超10%),我们暂不考虑公允价值变动收益并维持盈利预测,预计2020-22 年归母净利42.9/48.9/56.2 亿元,增速为3%/14%/15%,对应EPS 3.36/3.83/4.40 元,可比公司2021 PE 估值均值33x,考虑到公司龙头地位,给予2021 年PE 估值35x,维持目标价134.05 元,维持“增持”评级。

4) 风险提示:医保控费超预期,外延收购不达预期。

片仔癀(600436 CH,买入,目标价243.61 元)

1) 肝病用药(主要为片仔癀锭剂)3Q20 实现收入8.9 亿元(+49% yoy),毛利率为80%(同比下降1.8pct,环比下降1.7pct),我们测算3Q20 内销销量同比增长46%、外销销量同比下滑约40%。展望全年,得益于体验馆开店、高强度营销、学术赋能,消费群体有望继续拓宽,我们预计片仔癀锭剂2020 年收入端增速在26%。

2) 日用与化妆品1-3Q20 实现收入6.5 亿元,同比增长约44%,我们预计受益于双11、四季度大概率提速、全年收入增速超40%;公司公告(2020-046)筹划化妆品公司分拆上市,上市公司持有化妆品公司90.19%股份、其余为漳州国资持有。化妆品公司2019 年营业收入4.3 亿元、净利率18.8%,1H20 营业收入3.3 亿元、净利率22.5%,1H20 收入贡献10%、净利润贡献8%。我们认为分拆上市双方获益,化妆品公司经营可更加独立,上市公司的费用在化妆品公司独立融资后可能降低。

3) 依据《片仔癀:3Q20 锭剂收入增速接近50%(2020-10-23)》,我们预计2020-22年归母净利16.4/20.4/25.3 亿元(前值17.4/21.2/25.7亿元),同比增长20%/24%/24%,公司近五年PE 估值均值48x,考虑到提价后业绩提速,给予2021 年PE 估值72 倍,目标价243.61 元(前值211.21 元),维持“买入”评级。

4) 风险提示:产品供应投放低于预期,终端动销低于预期。

东阿阿胶(000423 CH,持有,目标价44.62 元)

1) 渠道库存调整有望2020 年结束。母公司1Q/2Q20 实现收入2.2 亿元、4.2 亿元,同比变化-78%、35%,我们预计一季度阿胶块/浆出现大幅下滑、二季度恢复系同比基数较低。1H20 收入端下滑主因1)新冠病毒疫情影响经销商复工复产与药店客流,终端动销下滑;2)公司主动严格控制发货,清理渠道库存。我们预计负面因素有望在2020 年解除,2021 年起恢复增长,但增长速度仍需观望。

2) 两大战略方向:消费者导向、竞争导向。过去数年疲软主因公司对消费者的关注不足,包括购物地点、信息传递方式、移动互联网、自媒体社交等变化。公司正在重新规划两大战略方向:1)消费者导向:已将销售办事处更名为顾客运营分公司,全面以顾客为中心,从内容、运营、活动触碰顾客,将在文化、临床、消费者感知上不断数字化,深入消费者尤其高净值人群的洞察;2)竞争导向:过去坚持的文化营销是推品类、而非推品牌,诸多友商从价格、市场策略跟随,导致市场繁荣的同时乱象增多,公司不断强化品牌力以应对小厂竞争。

3) 基本面与估值面底部特征凸显。我们预计2020 年大概率为基本面与估值面的底部之年,底部特征包括长达三年的经销库存清理接近尾声、股票回购已完成且可能引入激励、管理层大面积更替,公司新任总裁强调保持良性增长(vs 过去库存积压),强调消费者导向(vs 过去提价策略)与竞争导向(vs 过去不重视竞品竞争),大面积提拔销售骨干为助理总裁,边际改善显著。

4) 依据《东阿阿胶:基本面与估值面有望触底(2020-08-26)》,我们预计2020-22 年EPS 为0.07/1.94/2.85 元,增速在-110%\\2875%\\47%,参考可比公司估值(Wind 一致预期2021 年PE 中值23x),给予2021 年PE 估值23x,目标价44.62 元,给予“持有”评级。

5) 风险提示:经销商去库存超预期,管理层更替不达预期。

迈瑞医疗(300760 CH,买入,目标价457.04 元)

1) 生命信息与支持:我们推测1-9M20 板块收入同比增速超60%,其中海外增速显著快于国内。分产品看,呼吸机、监护仪、输注泵等抗疫产品引领增长,且海外疫情对其提振作用有望延续至年底甚至明年;

2) IVD:我们推测1-9M20 板块收入同比增长约10%,新冠试剂增量带动下预计海外收入同比增速快于国内。公司发光装机进展喜人,我们预计全年国内有望突破2000 台新增装机;

3) 医学影像:我们推测1-9M20 收入同比增长约5%,其中国内恢复较快,海外依然受到疫情一定负面影响。我们看好后续国内二三级医院采购需求对板块的带动。

4) 依据《迈瑞医疗:所向披靡,强者恒强(2020-10-29)》,我们预计公司20-22 年EPS为5.20/6.26/7.60 元,同比增长35%/20%/21%,公司为国内医疗器械领头羊,经营持续靓丽且多品类驱动,我们给予21 年PE 估值73x(可比公司Wind 一致预期21年平均PE 估值为58x),目标价457.04 元,维持“买入”评级。

5) 风险提示:核心产品销售不达预期,核心产品招标降价风险。

新产业(300832 CH,买入,目标价235.15 元)

1) 仪器:全球测速最快的X8 今年有望装机400-500 台,试剂单产或达80-100 万元/台,我们预计2020 年国内装机1200-1400 台,高端机型装机占比有望持续提高;

2) 试剂:目前已有试剂注册项目132 项,领先同行,术前八项传染病项目补齐,配合X8 推广,补足试剂短板;

3) 海外:2020 年新冠检测项目打开海外市场,2020 年海外市场装机2000,我们预计剔除新冠试剂影响2020 年海外常规项目收入增速也将超过50%。

4) 依据《新产业:疫情影响减弱,内生净利润高增长(2020-10-29)》,我们预计2020-2022年归母净利润为9.29/12.12/17.33 亿元,同比增长20%/30%/43%。若剔除股权激励影响,我们预计公司2020-2022 年归母净利润同比增长39%/32%/28%。考虑到公司海外市场进入收获期,高端机型X8 持续装机,且为纯粹的化学发光龙头标的,我们给予2021 年80x 的PE 目标估值(可比公司Wind 一致预期2021 年PE 均值为57x),对应目标价235.15 元,维持“买入”评级。

5) 风险提示:疫情影响超预期;传染病项目放量低预期;海外拓展不及预期。

迈克生物(300463 CH,买入,目标价62.32 元)

1) 化学发光:我们推测1-3Q20 公司化学发光试剂收入同比增长0%-2%,其中3Q20 收入同比增速超25%,国内同比恢复快速增长。我们推测前三季度直接发光平台的i3000+i1000 仪器合计出库约900 台,全年维持1200-1300 台的装机目标,我们看好化学发光试剂21 年收入同比显著提速;

2) 其它自产:我们推测自产生化试剂1-3Q20 收入同比增速约-20%、血球试剂1-3Q20收入同比增速超20%,单三季度均有所改善,四季度有望继续恢复;

3) 新冠试剂:我们推测1-3Q20 合计贡献收入超4.5 亿元,全年有望增厚公司约6 亿元收入。

4) 依据《迈克生物:3Q20 收入及净利润均显著提速(2020-10-29)》,我们预计20-22年归母净利润6.91/8.31/10.41 亿元,同比增长32%/20%/25%。基于21 年业绩,采用SOTP 方法,考虑i3000 上市时间较晚,发光收入体量略低于主要对手,给予自产板块21 年48x PE(可比公司Wind 一致预期平均PE 60x)、代理板块17x PE(可比公司Wind 一致预期平均PE 17x),对应目标价62.32 元,维持“买入”评级。

5) 风险提示:产品销售不达预期,研发进度低于预期,试剂招标降价。

三诺生物(300298 CH,买入,目标价51.3 元)

1) 基本面:公司为国内血糖监测领域龙头,基本面稳固,我们看好母公司20-22 年净利润CAGR 超20%。海外业务方面,综合考虑PTS、Trividia 及新冠试剂贡献,预计疫情影响可控;

2) CGM:公司的CGM 有望于1H21 年国内开启临床试验,有望于4Q22 或1Q23 年国内获批。公司的CGM 技术工艺领先,其采用第三代葡萄糖传感器技术,实现电子直接转移,有效降低传感器成本,提高了传感器性能且无需指尖血校正。另外,公司在血糖监测领域国内外渠道力突出,CGM 上市后有望在全球销售,实现快速放量。

3) 依据《三诺生物:母公司Q3 收入同比增长超30%(2020-10-18)》,我们预计20-22年EPS 为0.72/0.93/1.13 元。考虑公司主业稳健且CGM 从21 年起持续催化,给予21 年55x PE(可比公司21 年Wind 一致预期平均PE 51x),目标价51.30 元,维持“买入”评级。

4) 风险提示:研发进度低于预期,核心产品销售低于预期。

南微医学(688029 CH,买入,目标价277.16 元)

1) 普通耗材:以活检钳、止血闭合类产品为主的普通耗材受疫情影响严重,我们认为国内疫情基本稳定的前提下,预计普通耗材将明显反弹;

2) 高端耗材:ESD/EMR 和ERCP 产品即使在今年都取得较快增长,我们预计今年ESD/EMR 和ERCP 收入同比增速分别超过40%和60%,重磅产品黄金刀持续放量,可视化胆道镜产品有望明年上市;

3) 海外:海外疫情严重,但是美国、德国地区表现亮眼,公司会充分发挥海外直销模式的优势,克服疫情影响。

4) 依据《南微医学:销售逐步恢复,费用投入加大(2020-10-28)》,我们预计2020-2022年归母净利润为2.72/4.51/6.02 亿元,同比-11%/+66%/+33%,给予公司PEG 3.19x的PE 估值(可比公司Wind 一致预期PEG 均值为3.19x),对应目标价277.16 元,维持“买入”评级。

5) 风险提示:产业链供给困难;原材料价格上行;终端需求放缓。

健帆生物(300529 CH,买入,目标价95.66 元)

1) 血液灌流器:我们推测公司血液灌流器1-3Q20 收入同比增速约35%(VS 1H20 的31.1%),3Q20 单季度收入同比增速约40%,为业绩增长引擎。展望20-22 年,我们预计血液灌流器收入CAGR 超30%;

2) 胆红素吸附器:我们推测胆红素吸附器1-3Q20 收入同比增长约40%(VS 1H20 的14.8%),3Q20 恢复过往高增长态势。展望20-22 年,我们预计胆红素吸附器收入CAGR 超 60%;

3) 新业务:扎根肾病、肝病业务,陆续开拓危重症、中毒、自身免疫性疾病灌流、透析粉液等新兴领域。

4) 依据《健帆生物:Q3 净利润提速,肝病业务恢复强势(2020-10-21)》,我们预计20-22年EPS 为1.00/1.38/1.87 元,公司为国内血液灌流龙头,先发优势明显且业绩高速增长(20-22 年EPS CAGR 37.7%),给予其21 年PEG 估值1.84x(可比公司Wind一致预期平均PEG 1.84x),目标价95.66 元,维持“买入”评级。

5) 风险提示:产品结构单一风险,竞争加剧风险,产品降价风险。

药明康德(603259.SH,买入,目标价133.01~143.53 元)

1) 客户群持续扩大,赋能全球新药研发。公司为全球领先的一站式研发服务平台,截至9M20,公司拥有4100+活跃客户(1-3Q20 新增900+客户,贡献6%的收入),其中1-3Q20 使用多个业务部门服务的客户贡献公司86%的收入,忠诚且不断扩大的客户群为公司的长期发展提供动力。公司紧跟药物研发前沿,针对新分子提供药物发现、分析测试、CDMO 三位一体服务,搭建起PROTEC、DEL、ADC 等多个全球一流平台,赋能新药研发(针对COVID19 的小分子药物发现平台赋能全球60+客户)。

2) 增长引擎:CDMO 与中国区实验室业务。疫情之下海外订单持续向国内转移,公司业务需求量激增(3Q20 CDMO 业务收入+54.9%yoy vs 1H20+25.8%yoy;3Q20 中国区实验室业务收入+38.9%yoy vs 1H20+26.5%yoy)。1-3Q20 公司CDMO 业务新增442 个订单,包含25 个从外部赢得的正在进行中的2/3 期项目,公司当前拥有26 个商业化项目,42 个3 期和208 个2 期项目,未来将持续受益于订单向后期阶段的转化(管线1100+项目),板块全年有望冲击40%的收入增长。中国区实验室业务在安评等业务推动下全年有望实现30%以上收入增长,DDSU 业务未来可期(1-3Q20 完成18 个IND 申报,获得20 个CTA,截至9M20 1 个处于3 期临床,9 个2 期,56个1 期)。

3) 美国区实验室业务受疫情拖累,临床CRO 业务逐步恢复。当前美国疫情尚未得到有效控制,2020 年美国区实验室收入预计呈现小幅下滑,考虑到2021 年2-3 个细胞/基因治疗CDMO 项目将进入BLA 阶段,伴随商业化项目的增加,公司收入与毛利率(产能利用率提升)有望迎来双升(截至9M20 公司11 个细胞/基因项目处于2/3 期阶段,22 个处于1 期)。3Q20 临床CRO业务快速恢复(+16.8%yoy vs 1H20+5.9%yoy),目前公司SMO 超3100 人(1-3Q20 在手订单+45%yoy),CDS 团队810+(1-3Q20在手订单+100%yoy),临床CRO 将成为未来增长的另一抓手。

4) 依据《药明康德:投资北海康成,打造健康产业生态圈(2020-02-19)》,分部估值法2020 年目标市值2196.22-2369.86 亿元:我们基于调整后的non-IFRS 口径归母净利润,采用分部估值法计算公司公允价值:1)传统CRO 与CMO/CDMO 业务估值1938.98-2112.62 亿元:我们预计公司传统业务2020 年实现经调整non-IFRS 归母净利润28.94 亿元,给予67-73xPE(2020 年行业平均PE 为61x,考虑到公司的龙头地位及业绩增长可持续,我们给予10%-20%溢价);2)使用风险调整的DCF 估值法测算DDSU 业务估值165.79 亿元;3)VC 估值91.45 亿元:截至9M19 公司风险投资账面价值为36.58 亿元,给予2.5xPB(根据公司既往投资退出收益计算)。

5) 风险提示:投资标的后续发展受技术水平、行业发展、监管形势等多重因素影响,存在无法达到投资预期的风险;估值溢价较高的风险;投资标的短期内无法盈利的风险。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/872876749.html