经常护肤保养的漂亮小姐姐们应该都听说过“药妆”这个词儿吧?普通的化妆品肯定是我们再熟悉不过的东西啦!

但是当化妆品加上“药”这个字之后就产生了一种不明觉厉的感觉,好生奇怪呀,那么这个药妆到底是什么呢?

通俗一点儿来讲,药妆就是在药店出售的护肤品,除了在药店出售这个特质之外,这些护肤品和我们认知里的“药”没有一点关系。

仅仅因为加上了一个字,却让我们误认为这是两种不一样的产品。总结一句话吧,所谓的药妆店就是售卖药品和化妆品的店,那里面的药妆其实就是开架化妆品!

皮肤学级护肤规模增长迅猛,成分党快速崛起

世界皮肤学级产品规模约千亿人民币,美国、欧洲、中国、日本规模占比较大。

根据Euromonitor 统计,2019 年世界皮肤学级产品规模达144 亿美元(约为993 亿元人民币),同增3.4%,2010-2019 年世界皮肤学级产品规模增速CAGR 为3.7%,以低个位数增长。

其中,美国、欧洲、中国、日本份额占比较大,并根据消费趋势、资源禀赋等因素发展出各具特色的皮肤学级护肤品牌和产品。

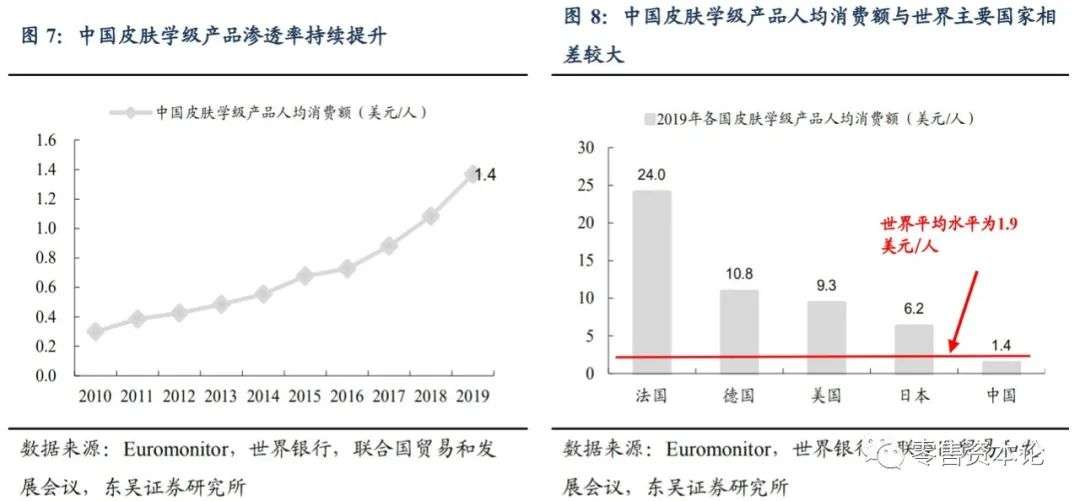

中国皮肤学级产品规模超百亿,增速较快且趋于提升,渗透率提升空间大。

根据Euromonitor 统计,2019 年中国皮肤学级产品规模为135.5 亿元人民币,同增32.3%,增速较快且自2012 年以来总体呈提升趋势,2016-2019 年中国皮肤学级产品规模增速CAGR 为25.7%,远高于护肤品规模增速(2016-2019 年中国护肤品规模增速CAGR 为12.9%)。

作为化妆品的重要细分领域,未来行业天花板仍较高,主要系中国皮肤学级产品的渗透率远低于世界主要国家水平,甚至低于世界平均水平。

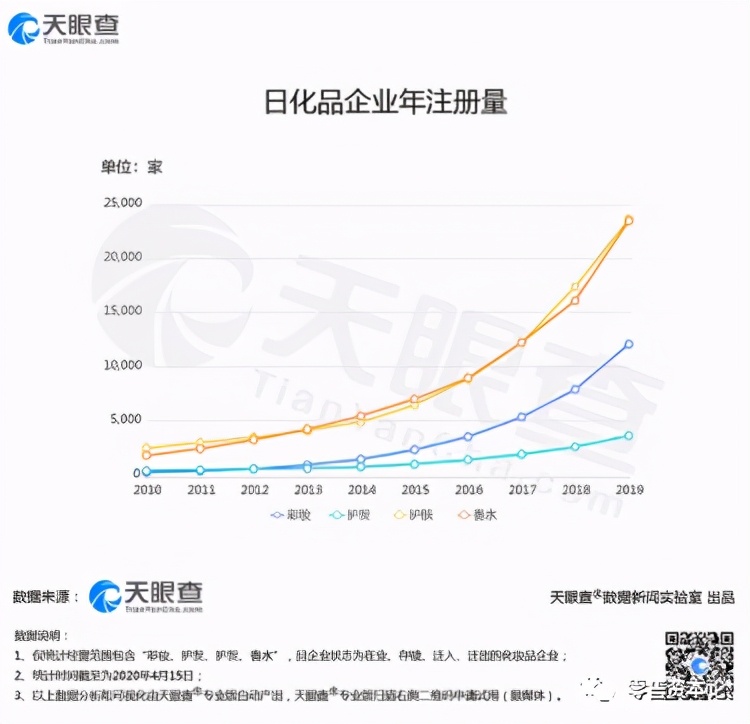

东吴证券分析师以各国零售额除以总人口得出人均销售额,发现2019 年中国皮肤学级产品人均销售额仅为1.4 美元/人,较欧美、日本有四到十几倍的差距(2019 年法国人均销售额达24 美元/人,日本人均销售额为6.2 美元/人),甚至低于世界平均水平(世界平均水平为1.9 美元/人)。

天眼查APP专业版数据显示,我国目前共有超过724万家从事彩妆用品、美容用品、护肤品、香水、护发品、化妆品、卸妆水的相关业务的企业。

化妆品企业的注册增速在近几年一直维持在35%上下。2019年,有一大批企业注册,当年的注册增速高达52.19%。

若从彩妆、护发、护肤和香水的角度来分析,则我国经营护肤和香水类产品相关业务的企业数量居多,经营护发类产品上下游业务的企业数量最少。

另外,若从地域分布来看,广东省毫无疑问的是化妆品生产的第一大省,各类化妆品企业的数量达到75万家,占了全国的10%有余。

山东省和陕西省分别为第二和第三位,拥有化妆品企业的数量,各占全国的9.64%和8.10%。

我国皮肤学级产品需求快速增长,主要系以下原因:

消费趋势:生活压力及环境变化产生诸多皮肤问题,健康护肤意识不断提升,疫情后“口罩脸”催生敏感肌护理需求。

近年来,随着城市化的推进和城市污染的加重,不少年轻群体面临较大的生活和工作压力,继而产生皮肤敏感、起痘等问题。

根据世界卫生组织的调查,40%-56%的亚洲女性是敏感肌,我国女性中约36%有敏感肌烦恼,皮肤问题的产生使得消费者在护肤时健康意识不断提升。

另外,疫情爆发以来,戴口罩成为抗疫的必备,长期佩戴口罩容易产生过敏、闷痘的问题,催生更多消费者产生敏感肌护理的需求。

渠道发展:线上渠道发展便于品牌快速推广及下沉,专业CS 渠道、药店渠道亦保持较快发展。

线上渠道如天猫、京东等平台不仅可作为销售渠道的拓展,也逐步成为品牌形象宣传和推广的新阵地,不少新兴品牌利用线上渠道更快地实现不同城市层级消费者地覆盖。

线下的专业CS 渠道和药店渠道也是皮肤学级护肤品牌的重要渠道,药店能够更好维持品牌的专业形象,专业CS 渠道门店也通过引进皮肤学级护肤品牌或设立专门柜台更好地吸引顾客,例如玉泽和薇诺娜分别于2018 年和2020 年入驻屈臣氏渠道。

多样化营销:通过口碑营销、内容营销、知识营销、直播电商等多种方式增加消费者关注度,实现传播与引流。

除了入驻药店渠道、争取医生推荐以实现口碑营销外,我国功能性护肤品牌尝试的营销方式还包括通过皮肤学医生等专业KOL 在社交平台上宣传推广、通过微信公众号等平台传播专业知识和品牌理念、以及通过直播电商等提升品牌知名度等。

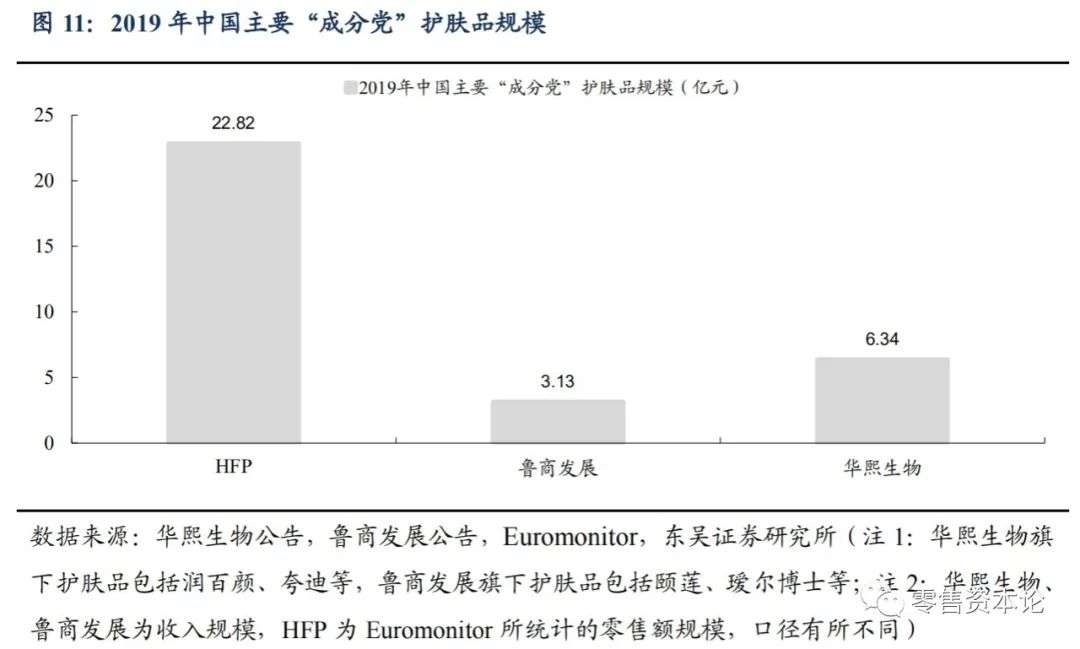

我国主要“重成分”护肤品表现为“成分党”,已初具规模。根据Euromonitor 数据,2019 年国内“原料桶”品牌 Home Facial Pro 的零售额为22.82 亿元。

另根据公告数据,具备透明质酸产业链优势的华熙生物和鲁商发展的化妆品板块2019 年收入规模分别为6.34/3.13 亿元,分别同增118.5/41.84%。我国部分“成分党”代表品牌已初具规模。

我国差异化消费结构诞生“原料桶”品牌,原料商品牌化或将持续。在我国“成分党”的两大类别中,类似 Home Facial Pro、The Ordinary 的品牌主要服务于理性意识萌发的下沉或年轻消费群体,这类消费者能够较为清晰地判断护肤的需求、主动学习产品见的成分差异,并乐于接受核心成分浓度较高、配方较为精简、具有性价比优势的“原料桶”品牌。

另一类为类似润百颜、夸迪、颐莲的护肤品牌,依托于大型透明质酸生产企业华熙生物和鲁商发展,具有天然的原料背书优势,若能够逐步具备底层的研发能力、配合一定的爆品营销能力和渠道发展能力,有望形成差异化优势。

近两年润百颜等品牌的成功经验或吸引更多有类似优势的原料企业走向化妆品品牌化。

功能性护肤品牌日益丰富,国货产品进步明显

我国功能性护肤品牌类型日益丰富,国货产品市占率进步明显。2011 年,我国功能性护肤品品牌主要为皮肤学级护肤品牌,且排名靠前的品牌主要为通过药店渠道较早进入中国的法系品牌和个别德国、日本品牌。

2019 年,我国功能性护肤品品牌已形成皮肤学级护肤品牌和“成分党”品牌两大主要类别,其中皮肤学级护肤品牌包含更多产地的品牌、涉及敏感肌修复、婴童皮肤护理、抗光老化等多类型,不少品牌通过线上渠道实现较快的增长。

从市场份额角度,国货品牌进步较为明显,薇诺娜、比度克、玉泽份额均有所提升,其中薇诺娜提升最快,由 1.2%提升至20.5%,一跃成为皮肤学级产品份额第一的品牌。

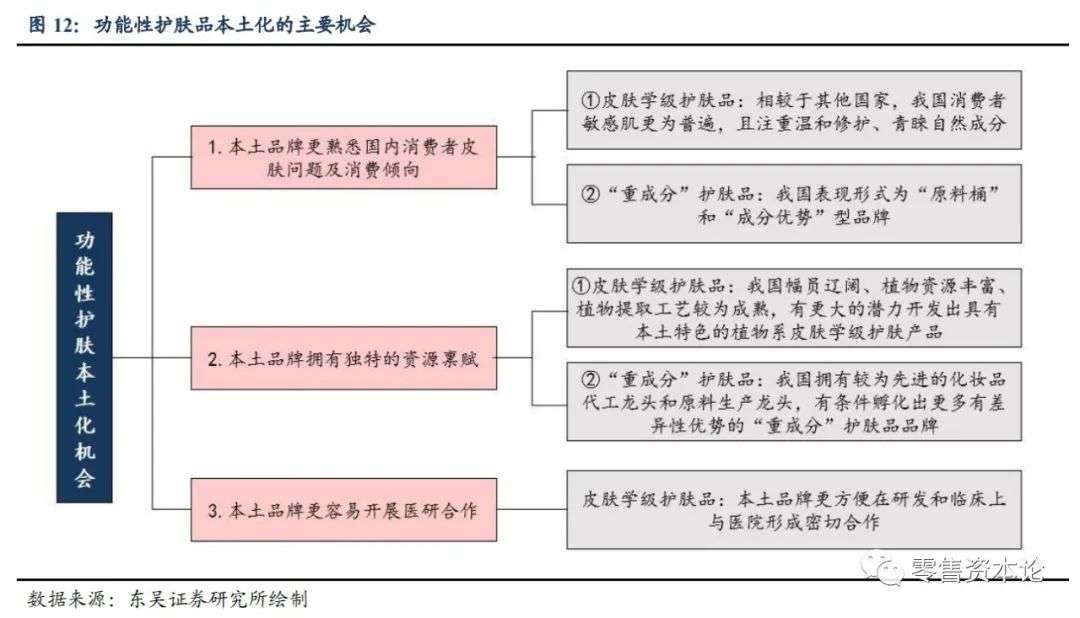

看好未来国货功能性护肤品牌市占率持续提升,主要原因如下:

1)我国消费者面临的皮肤问题和存在的消费倾向与国外有所差异,利于本土品牌差异化入局。

①皮肤学级护肤品:受城市污染、生活压力大等多因素影响,我国女性敏感肌问题较为普遍,美国消费者遇到的晒伤、痤疮等皮肤问题在国内则较为少见。

另外,我国消费者在解决皮肤问题中注重温和修护、青睐自然成分,而一些国外皮肤学级护肤品牌功效较为强烈、通过科学配比实现功效。这些不同使得本土品牌有机会迎合消费需求和趋势,差异化入局。

②“重成分”护肤品:我国消费人群存在分化,分别通过“原料桶”和“成分优势”型品牌吸引重性价比的消费者和消费能力较高的消费者,欧美流行的“Clean Beauty”在国内还处于萌芽阶段。

2)我国企业拥有独特的资源禀赋。

①皮肤学级护肤品:各国皮肤学级护肤品牌的发展往往离不开特定的资源禀赋,例如法系皮肤学级护肤品牌多起源于著名温泉地,美系皮肤学级护肤品牌往往有强大的研发背景。同样地,我国皮肤学级护肤品牌也拥有一些独特的资源禀赋。

例如,我国幅员辽阔、植物资源丰富、植物提取工艺较为成熟,有更大的潜力开发出具有本土特色的植物系皮肤学级护肤产品。

②“重成分”护肤品:我国拥有较为先进的化妆品代工龙头和部分原料生产的龙头企业,有条件孵化出更多有差异性优势的“重成分”护肤品品牌。

3)立足医研合作,本土品牌更容易积累良好口碑。

皮肤学级护肤品牌的品质与口碑建设,离不开与皮肤学专家的密切合作,在研发阶段即根据临床反馈进行针对性研发、产品生产后合作展开临床试验、若效果满意医生还有望向患者推荐购买,从而为品牌积累专业化的良好口碑。而国外品牌对国内医院系统不够熟悉,很难实现产品本土化。

“后疫情时代”的到来,当下功能性护肤已经成为国内美妆行业最大的风口之一,细分赛道保持了超越整体化妆品市场的增速,但在享受细分赛道高成长红利的同时,也需要品牌在差异化、本土化上狠下功夫,强化品牌认知和消费者复购率。不然,“一鸣惊人”也会变成“昙花一现”而已。

注:本文内容主要摘自东吴证券,零售资本论整理推送

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/847866472.html