东方财富证券股份有限公司姜楠近期对珀莱雅进行研究并发布了研究报告《深度研究:6xN战略+大单品+情感营销,全方位年轻化升级》,本报告对珀莱雅给出买入评级,认为其目标价位为183.38元,当前股价为162.13元,预期上涨幅度为13.11%。

珀莱雅(603605)

【投资要点】

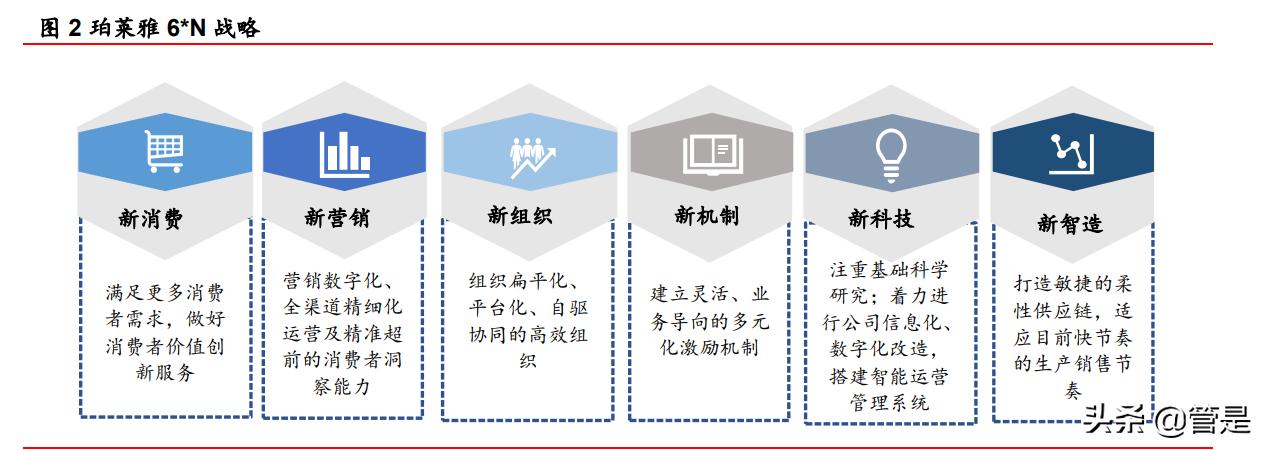

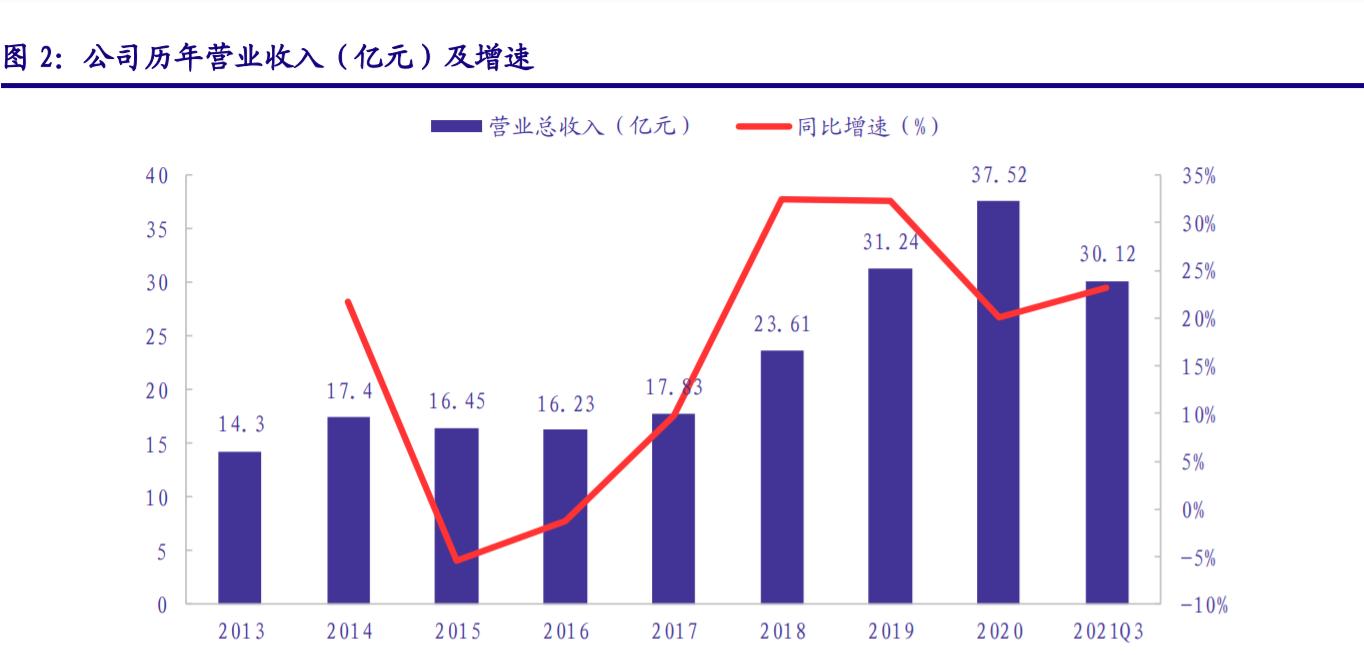

战略升级:6*N战略升级焕发新活力,高效组织塑造敏锐度。回顾珀莱雅的发展历程,公司凭借高敏锐度,顺应化妆品行业发展阶段,及时调整策略,同时依托平台化组织架构保障高效经营和持续创新,现已步入产品驱动增长的阶段,2017-2021年营业收入和归母净利润CAGR分别为27%和30%。大单品策略带动高毛利的精华、面霜、眼霜等品类销售占比提升,叠加线上直营渠道营收占比提升,公司毛利率由62%上升至66%。公司运营效率优异,存货周转率和应收账款周转率维持行业前列水平。

产品升级:大单品战略支持品牌持续增长,多品牌推演打造第二增长极,专利原料和配方构筑研发壁垒。1)大单品:纵向迭代+横向延伸,品牌调性提升。珀莱雅大单品红宝石精华和双抗精华凭借极致性价比在,精华品类的竞争红海中突出重围,消费者粘性和复购率进阶。大单品销售额贡献提升,2021年大单品合计营收占珀莱雅品牌比例超过15%,占天猫平台60%。一方面通过纵向迭代,升级配方和产品使用感,使得产品价格进阶;另一方面通过横向延伸,打造产品矩阵满足多元化需求,提高客单价。2)集团化:延续大单品策略,孵化子品牌。通过自主孵化+投资合作+代理,全方位覆盖护肤+彩妆+洗护+高功效护肤领域。大单品策略推演至子品牌建设,集团赋能叠加创始人IP,合作打造第二品牌彩棠。3)研发端:探索原料研发,打造极致性价比。珀莱雅在研发领域注重基础科学研究,以自主研发为主、产学研相结合为辅的研发模式,与国内外一流科技机构和原料供应商保持合作,打造难以复制的研发科技竞争力。

营销升级:把握抖音渠道增长机遇,情感营销助力品牌破圈。1)渠道端:抓住渠道变迁,线上直营持续高增,率先布局抖音渠道新风口。抖音2021年美妆榜中,珀莱雅表现亮眼,品牌/店铺/商品均进入行业TOP10,分列第2/第3/第10。抖音自播占比由2021年1月的30%增长至2021年12月的77%,通过常态化直播,低成本、可持续地形成品牌消费转化力。2)营销端:输出品牌价值,引发情感共鸣。珀莱雅通过自建内容团队,进行持续优秀的营销输出,2021年起,珀莱雅加码情感营销,围绕科技、年轻概念,通过与年轻消费者价值观契合的情感营销打造品牌价值,进一步提升消费者粘性和品牌忠诚度。

【投资建议】

珀莱雅升级至大单品战略以来,品牌调性日益提高,盈利能力逐渐增强,优先布局抖音渠道实现新的增长路径,通过情感营销持续塑造品牌价值,孵化+合作打造子品牌有望实现集团化可持续增长。基于618预售的优异表现,我们小幅上调对公司2022-2024年营业收入和归母净利润的预测,预计2022-2024年,公司营业收入分别为60.02/76.07/93.44亿元,同比增速分别为29.55%/26.74%/22.82%;归母净利润分别为7.48/9.38/11.55亿元,同比增速分别为29.80%/25.47%/23.12%;EPS分别为2.66/3.33/4.11元/股;6月2日收盘价对应PE分别为58/46/37倍。PE估值法下,给予公司2023年55倍PE,对应12个月目标价183.38元,上调至“买入”评级。

【风险提示】

新品推广和新品牌孵化不及预期;

营销推广费用侵蚀利润;

行业竞争加剧。

证券之星数据中心根据近三年发布的研报数据计算,长江证券李锦研究员团队对该股研究较为深入,近三年预测准确度均值高达99.09%,其预测2022年度归属净利润为盈利7.39亿,根据现价换算的预测PE为43.19。

最新盈利预测明细如下:

该股最近90天内共有46家机构给出评级,买入评级32家,增持评级13家,中性评级1家;过去90天内机构目标均价为162.35。证券之星估值分析工具显示,珀莱雅(603605)好公司评级为4.5星,好价格评级为2星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/685235132.html