美妆巨头的收购,从2019年头持续到了年尾。2019年12月初,欧莱雅集团收购加拿大专业护肤集团 Functionalab Group少数股权,为2019年美妆巨头的收购事业画上了圆满句号。

品观APP根据公开资料整理发现,2019年,雅诗兰黛、欧莱雅、科蒂、资生堂等12大美妆巨头总共有20笔收购,平均每家巨头收购的品牌/公司数量达1.6个。

美妆巨头们的一举一动,历来是行业的风向标。

比如,2014年雅诗兰黛、欧莱雅、联合利华纷纷收购小众香水、护理及护肤品牌,“小而美”的个性化品牌开始引发业界关注;2016年,科蒂、资生堂、欧莱雅、LG生活健康等收购科技美容公司后,虚拟试妆及测肤开始风靡全球……

基于此,品观APP梳理了这12大美妆巨头近10年(2010-2019)来的收购情况(表格见文末),以窥探美妆行业近10年间呈现的发展动向。

近5年收购步伐明显加快

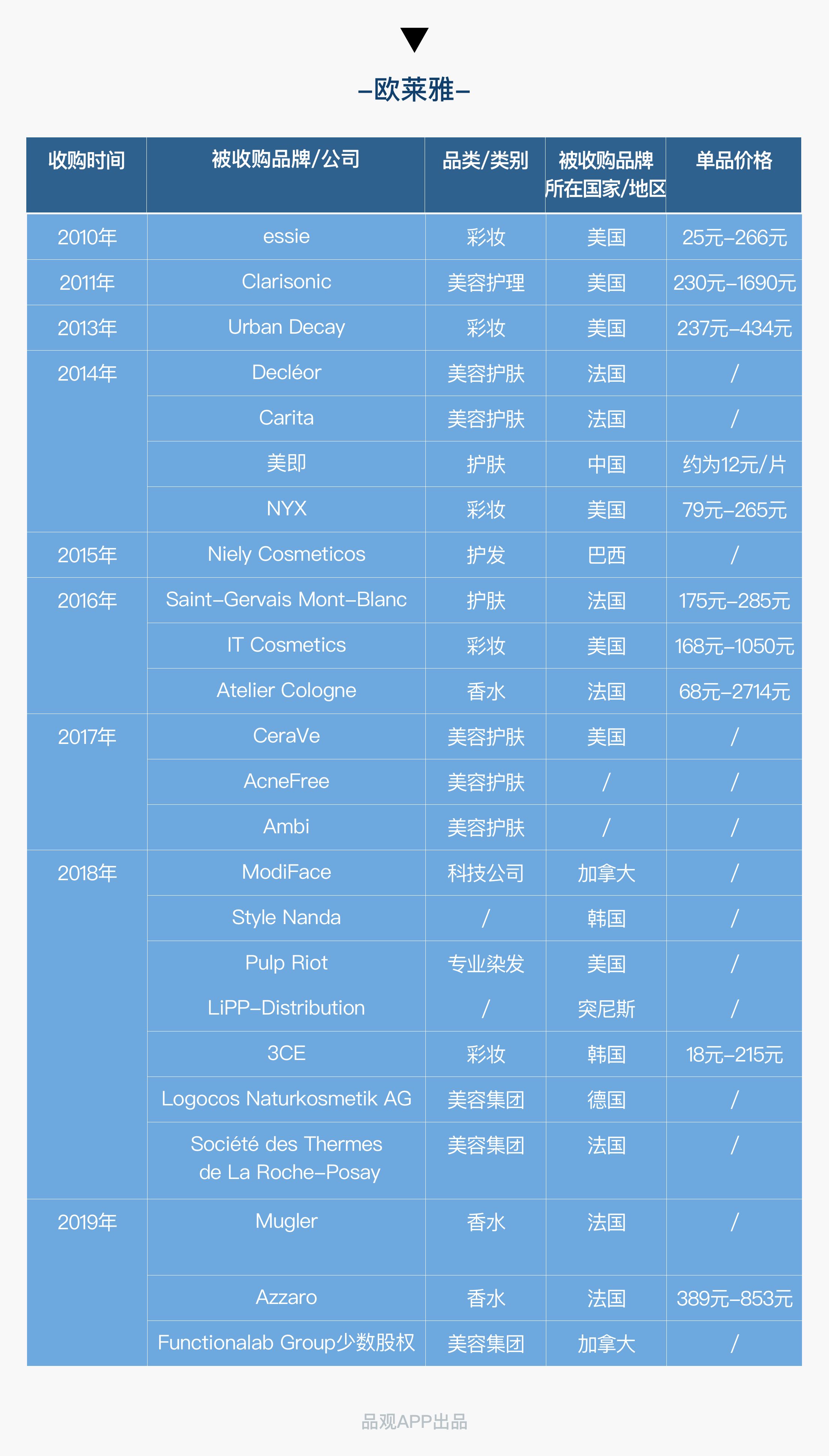

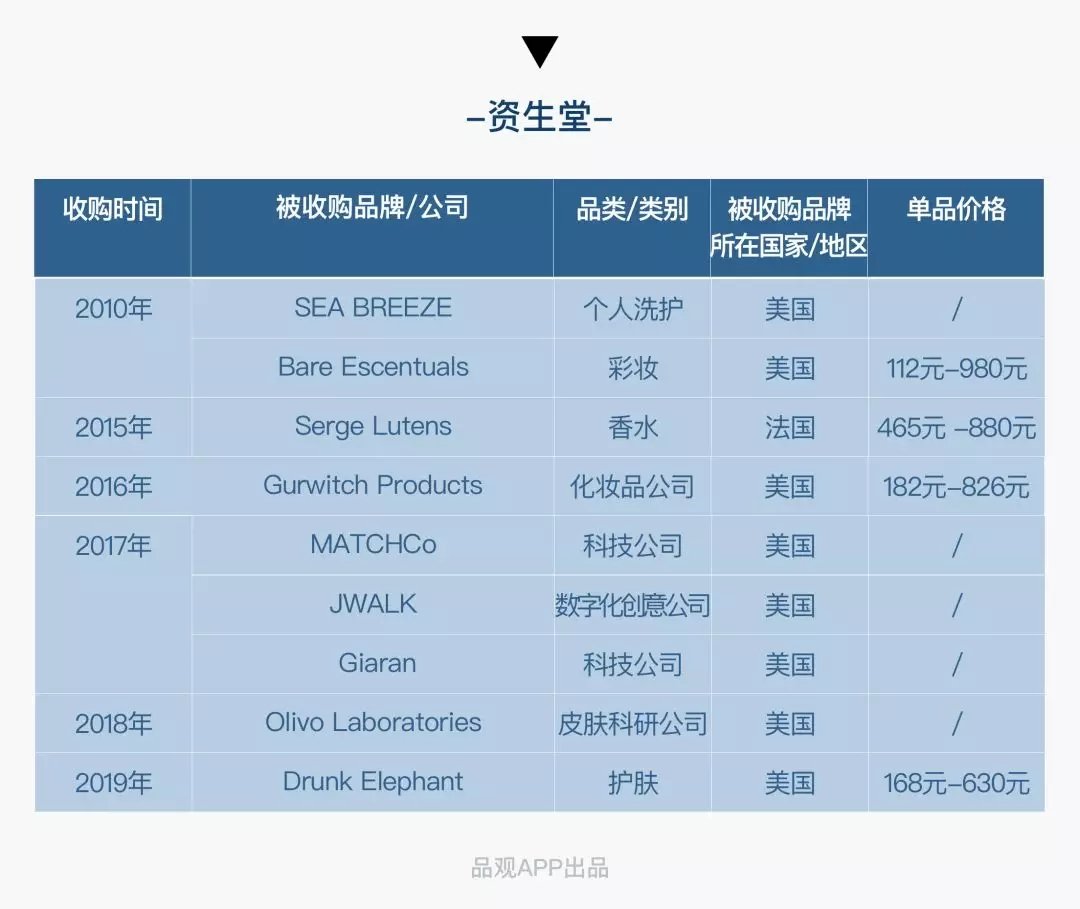

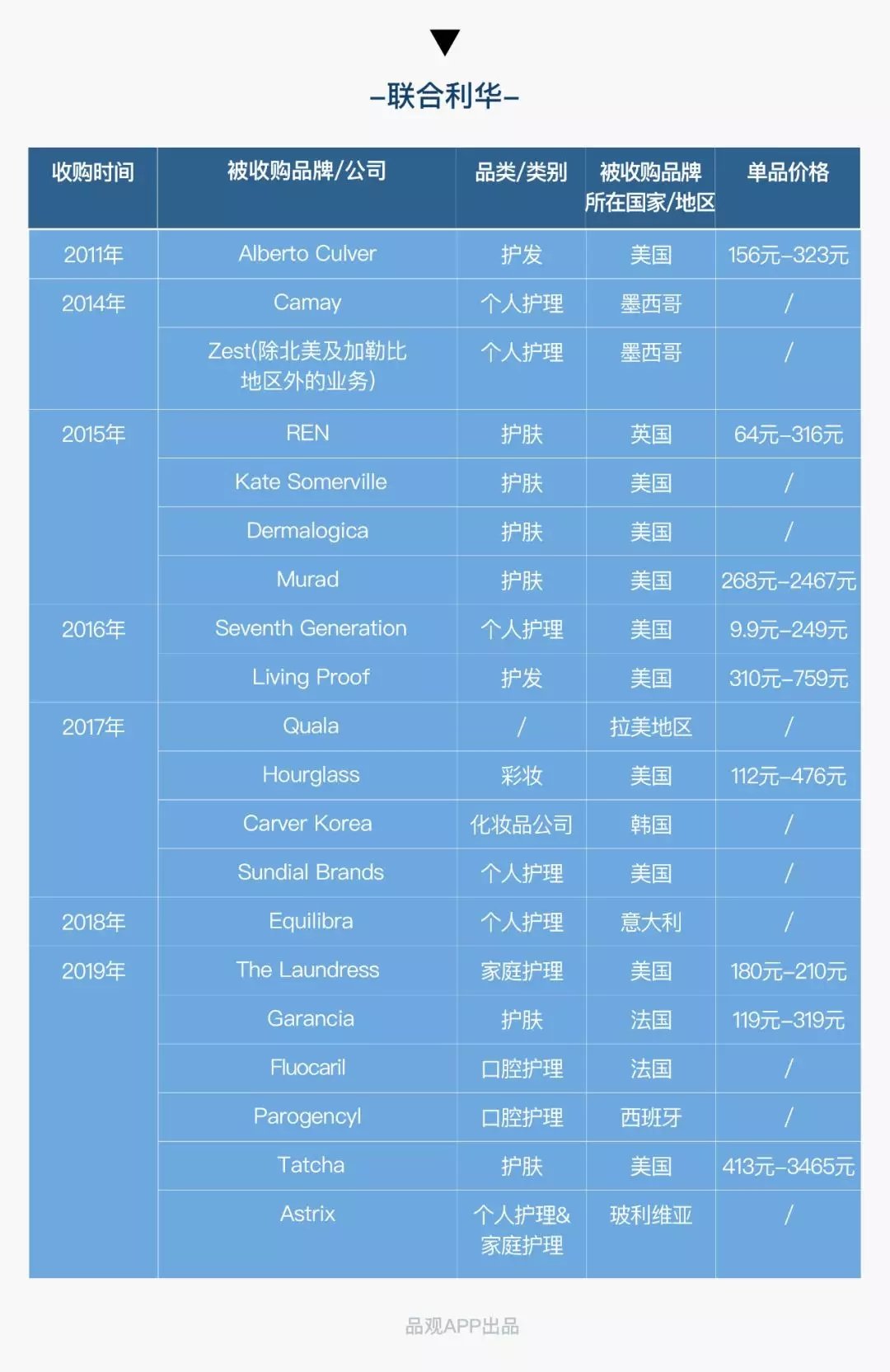

2015-2019年,欧莱雅、资生堂、科蒂、联合利华、LG生活健康这5大美妆巨头分别收购品牌/公司数为17家、7家、40余家、17家、5家。而在2010-2014年,相对应的数字分别是7家、2家、1家、3家、2家。

也就是说,近5年以来,美妆巨头的收购节奏明显加快。

这背后,以90、95后为代表的新一代年轻消费者消费能力逐渐成熟是一大助推因素。《2019中国互联网消费生态大数据报告》显示,95后每月可支配收入达3501元,正在成为最稳定的消费实力军。

同时,麦肯锡最新发布的《中国奢侈品报告2019》也显示,年轻一代已经撑起了中国奢侈品市场的半壁江山,80后和90后分别占到奢侈品买家总量的43%、28%,贡献了中国奢侈品总消费的56%、23%。其中,香水是颇受年轻一代青睐的品类。

这一点,与美妆巨头们的收购路径呈现了高度相似性。

近5年来,高端香水成为竞购热门,例如雅诗兰黛收购By Kilian、欧莱雅收购Atelier Cologne/Mugler/Azzaro、资生堂收购Serge Lutens等。

迎合90及95后消费者“年轻”“潮流”“个性”的消费特质,也是美妆巨头们加快收购步伐的重要原因。

比如,科蒂前不久收购的彩妆品牌Kylie Cosmetics,其创始人Kylie Jenner不仅是卡戴珊家族最小的孩子,还是一名深受年轻群体关注的网红,在Instagram上有1.51亿粉丝;联合利华收购的AHC、欧莱雅收购的3CE、雅诗兰黛收购的Dr.Jart+、资生堂收购的Drunk Elephant,这些品牌本身均个性十足并且在社交网络上广受年轻消费群体关注。

美妆巨头们通过并购这些个性化的潮流品牌,一方面可以准确抓取新一代年轻消费力量,另一方面也能够快速了解和适应整个化妆品市场年轻化步伐,掌握最新潮的营销玩法。

更有针对性的“买买买”

不断加快收购节奏的同时,美妆巨头们的收购步伐也迈得越来越有针对性。

比如,宝洁在近10年内一边抛售品牌“瘦身”,一边又收购了主打黑人护理的Walker&Company、专攻女性护理的This Is L、“急救”护肤 First Aid Beauty等更垂直细分化的品牌。2019财年,健康护理部门成为宝洁增长速度最快的部门,增速达5%,实现销售额连续三年增长。

欧莱雅收购主打抗衰老的Functionalab Group,亦是为了完善其活性健康化妆品板块的矩阵。据欧莱雅财报显示,包括该品牌在内,旗下理肤泉、修丽可和薇姿是带动集团销售增长的主力。

另外,部分美妆巨头通过有针对性的收购,有效地实现了集团产品线的补充。

例如,联合利华收购彩妆品牌Hourglass,首次涉足彩妆品类,收购英国高端护肤REN,补全了其高端护肤类产品的空缺;高露洁收购PCA Skin、EltaMD、Filorga(护肤品业务),由一个“卖牙膏”的日化企业转变为一个综合型美妆集团;雅诗兰黛收购单品价位在200元-800元的Becca Cosmetics、Too Faced,加强了集团的亲民形象。

移动互联网时代,信息越来越扁平化,“圈子”文化蔓延开来,整个化妆品市场的消费也更加有针对性。对于一向嗅觉灵敏的美妆巨头而言,自然会摒弃以往或高冷、或粗放式的发展路线,以更加有针对性的品牌和产品满足消费者个性化需求,以抢占更多市场机会。

科技公司占比加大

与智能试妆、数字化创意营销等相关的科技公司,近两年也成为美妆巨头收购的热门。

2017年至今,仅欧莱雅、资生堂两家巨头公司就收购了5家科技相关的公司。其中,资生堂占4家,欧莱雅占1家。

另外,部分美妆巨头纷纷推出自有黑科技产品及品牌,也印证了美妆行业刮起的“科技”收购热潮并非昙花一现。比如,强生旗下露得清以及爱茉莉太平洋旗下IOPE均推出3D打印面膜、高露洁推出首款智能牙刷E1、宝洁推出集光学/专利算法/打印/护肤于一体的美妆仪器OPTE。

事实上,美妆巨头热衷于布局“科技”领域,与2017年前后AR/VR技术的变革及初步成型有着紧密关联。

由于AR/VR技术能够实现3D沉浸式体验,同时能使交互方式更贴合现实,在诸多行业均有广阔的应用前景。注重体验及交互的美妆行业,显然不会错过这一波科技浪潮。

而今,虚拟试妆、肌肤检测等在美妆领域的应用早已成熟,利用科技为消费者定制更符合他们需求的产品,已然成为美妆巨头们正在深入研究的领域。这一点,从今年进博会期间,宝洁、资生堂纷纷展示其黑科技品牌OPTE、Optune就不难窥见。

值得一提的是,在美妆巨头们加大对于科技布局的背景下,本土企业中,诸如伽蓝集团、丸美股份等头部企业今年也已将“科技”纳入公司重点发展的板块之一。

具有专业背景的品牌成收购热门

众多收购案例中,品观APP还发现,医生、网红、化妆师等具有专业背景的人创立的美妆品牌,也成为受美妆巨头们青睐的“香饽饽”。

比如,雅诗兰黛收购的护肤品牌 GlamGlow,其创始人是一对在好莱坞明星及时尚圈里颇有影响力的夫妇。创立之初,该品牌就是面向好莱坞及时尚圈人士销售,解决他们的皮肤痛点。

强生收购的护肤品牌Dr.Ci:Labo,其创始人是一位医学博士;联合利华收购的美国护肤品牌Murad,其创始人是一位皮肤科医生;资生堂收购的彩妆品牌Laura Mercier,其创始人是一位化妆师……

这些具有专业背景的美妆品牌大多以专业、年轻的形象示人,在产品研发、品牌宣传、销售渠道等层面具有很强的针对性和用户粘性。对于越来越注重细分市场需求的美妆巨头而言,显然助益较大。

前不久,品观APP在《我们盘点了25个新锐品牌创始人 发现了这6大特质》一文中也曾指出,具有专业背景出身的创始人创立的新锐品牌,正越来越受到关注。不难看出,如今,中国美妆市场的发展路径,正越来越多地与美妆巨头们所呈现出的趋势交汇、融合。

12大美妆巨头近10年(2010-2019)收购情况(根据公开资料整理):

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/587972139.html