借助BPO,POGO,旅游业和其他推动菲律宾房地产业发展的因素,该国在2019年第三季度经历了有利的投资条件。马尼拉大都会,该国最受欢迎的房地产投资地继续保持大部分供应,但该国总体稳定的经济表现以及来自不同地区的日益增长的投资者胃口可能会导致2020年对马尼拉郊区乃至吕宋岛以外地区的投资大量涌入。

在这份报告中,仲量联行概述了2019年第三季度地铁增长的驱动力,强调了通货膨胀的缓解以及住宅,办公室,零售和酒店行业的变化。Lamudi还详细介绍了对寻求房地产者的房地产投资的持续兴趣,他们对出售房屋和土地以及公寓和共管公寓特别感兴趣。

仲量联行报告19年第三季度菲律宾经济出现积极转机

尽管面临逆风,马尼拉大都会房地产市场通过持续的需求表现出稳定的表现。另一方面,在主要利益相关者的积极市场情绪以及马尼拉大都会的房地产开发的推动下,前景仍然乐观。

在更大的菲律宾经济方面,2019年上半年国内生产总值(GDP)同比增长6.2%,此前未达到2019年上半年平均增长5.5%的增长目标。与已经发布GDP的其他区域经济体相比数据显示,菲律宾落后于越南的7.3%增长,领先于中国和印度的6%,以及印度尼西亚的5%。菲律宾统计局的数据显示,服务业增长6.9%,其次是工业和农业,分别增长5.6%和3.1%。19年第三季度,房地产,租赁和商业活动同比增长4.2%,占服务业总量的20.3%,占19年第三季度GDP的12.1%。其他增长显着的子行业是工业部门的建筑业,同比增长16.3%,

2019年10月的通货膨胀率达到0.8%,与2018年的峰值(通货膨胀率跃升至6.7%)相反。天气条件的改善,大米的焦化以及油价的下跌拉低了总体通货膨胀。由于通货膨胀率持续下降,孟加拉国中央银行(BSP)决定将截至19年第三季度的隔夜反向回购(RRP)贷款利率降低50个基点,从2019年6月的4.5%降至2019年9月的4.0%。菲律宾对美元的汇率也保持稳定,2019年9月平均为52.11比索对1美元。

总体而言,在过去的时期中,在未达到增长目标以及面临峰值通货膨胀率之后,菲律宾经济在19年第三季度出现了积极转折。

办公室

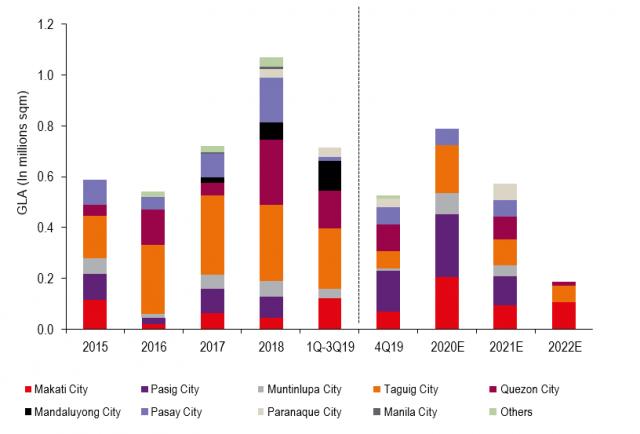

在19Q3,尽管主要驱动因素不利,但写字楼市场通过新的供应完成和持续稳定的需求保持增长。19年第三季度,塔吉市,奎松市和曼达卢永市增加了约403,500平方米的办公空间。计划在19E第四季度将增加526,200平方米,主要来自帕西格市和奎松市。

图1.年度办公室供应(2015-2022E)

注意:供应包括马尼拉大都会的Prime,A级和B级办公楼。资料来源:各种开发商;仲量联行研究咨询

马尼拉大都会区的平均空置率从19季度的6.6%上升至19年第三季度的8.0%,这归因于2019年之前新供应的大量供应。与此同时,由于需求面临围绕税制改革,打击打压等问题的需求,吸纳量保持稳定纽约的WeWork首次公开募股失败后,在线游戏运营商的利益以及灵活空间运营商的可持续性受到了影响。

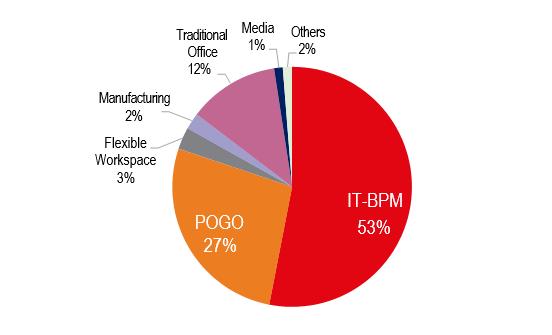

尽管存在不确定性和问题,但租赁活动仍主要由离岸和外包(O&O)公司的需求驱动,这些需求占19年第三季度总租赁交易的53%。O&O公司仍然依靠菲律宾的大量说英语的人口和在与IT相关的工作中熟练的人才。同时,菲律宾海上游戏运营商占同一季度已完成交易的27%。政府通过打击非法活动进一步加强该框架的倡议,使该行业保持原样。灵活的空间运营商也构成了租赁活动的重要组成部分,这不受WeWork故事的束缚。WeWork在菲律宾仍保持现状,并在塔吉格市Bonifacio Global City的三个不同地点扩展了其最初的枢纽。

图2.办公室租赁交易(19年第三季度)

注:(1)百分比按19年第三季度完成的交易中出租的面积计算。(2)包括记录的JLL和非-JLL交易。资料来源:仲量联行商业租赁;仲量联行研究咨询

办公楼需求的持续增长将支撑租金的稳定增长。马卡蒂市和塔吉格市要求的租金最高要价,原因是存在优质建筑,交通便利以及主要来自各自行业的主要参与者的总部设在马卡蒂中央商务区和BGC。由于POGO的强劲需求以及中国大陆企业的其他兴趣,帕赛市和帕拉纳克市内贝城的商业中心也看到更高的租金要价。

住宅

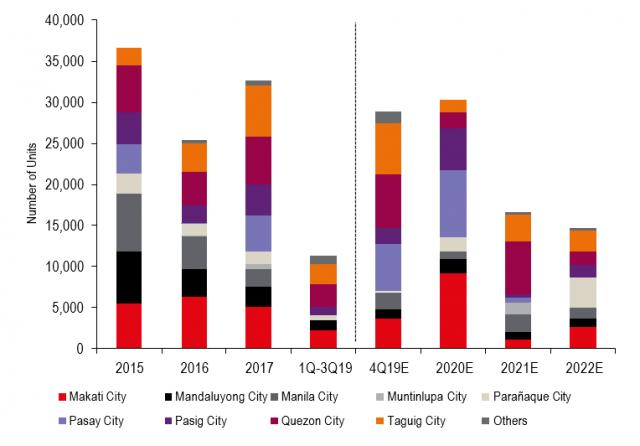

马尼拉大都会区的住宅共管公寓市场随着持续开发和供应完成而保持稳定。在19年第三季度,住宅总数增加了约6,100个单位,主要来自奎松市新兴城镇(如Cloverleaf和Vertis North)以及马卡蒂市的Circuit Market的住宅项目。预计在2019年剩余时间内将完成约28,800个单位,特别是在奎松市,塔吉市和帕赛市。销售市场持续受到高净值个人和投资者的浓厚兴趣,截至19年第三季度,马尼拉大都会的整体销售率达到95.9%。在租赁市场方面,外籍员工的公司住房继续推动着马卡蒂(Makati)中央商务区,BGC和Ortigas中央商务区的豪华发展,跨国公司,O&O公司,使馆,和领事馆通常设在总部。POGO的员工住房也支持了贝城的强劲租赁需求,由于这些地区的出现,波及其他地区,例如奎松市和蒙廷卢帕市。由于当地雇员和学生分别选择在其工作场所和学校附近的半途住宅中居住,因此它们也构成了租赁需求的一部分。

图3.年度住宅公寓供应量(2015-2022E)

注意:涵盖中型到豪华住宅公寓的开发资料来源:仲量联行研究与咨询

零售

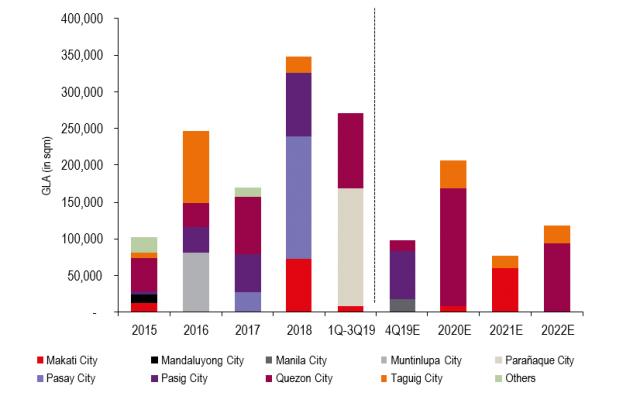

零售物业市场随着马尼拉大都会的扩张和新发展的推出而增长。Ayala Malls马尼拉湾购物中心的竣工增加了约160,000平方米的总建筑面积,而Robinsons Magnolia的扩建又使19Q3的总库存增加了15,000平方米的总建筑面积。在2019年余下的时间里,占地15,000平方米的Ayala Malls Palmina购物中心预计将在奎松市的Novaliches开业。8990 Holdings,Inc.的Deca Mall和Ortigas&Co.的Estancia Expansion将分别在马尼拉市开业,总建筑面积为18,000平方米,在Pasig市开业,总建筑面积为65,000平方米。餐饮品牌的强劲吸收支持了零售空间的租赁活动,帮助在19年第三季度保持2.5%的健康空置率。餐饮品牌,例如Zarks,Banh Mi Kitchen和Peri-Peri木炭鸡在Robinsons Galleria开业,而%Araba,Elephant Grounds,Maragume Udon,Nanyang和New Bombay在The Podium开业。除了餐饮,化妆品和皮肤护理也正在推动零售空间的使用。资生堂是日本知名品牌,与Luxasia成立了合资公司,以扩大其产品范围。泰国皮肤护理品牌MizuMi在19年第三季度推出并开始销售其产品。餐饮业可能会继续成为最大的零售需求驱动力,其中包括Panda Express和Crystal Jade餐厅等新进入者。最后,Shake Shack将于2019年底在SM Megamall开设第二家分店。在19年第三季度推出并开始销售其产品。餐饮业可能会继续成为最大的零售需求驱动力,其中包括Panda Express和Crystal Jade餐厅等新进入者。最后,Shake Shack将于2019年底在SM Megamall开设第二家分店。在19年第三季度推出并开始销售其产品。餐饮业可能会继续成为最大的零售需求驱动力,其中包括Panda Express和Crystal Jade餐厅等新进入者。最后,Shake Shack将于2019年底在SM Megamall开设第二家分店。

图4.年度零售或购物中心供应(2015-2022E)

资料来源:仲量联行研究咨询公司

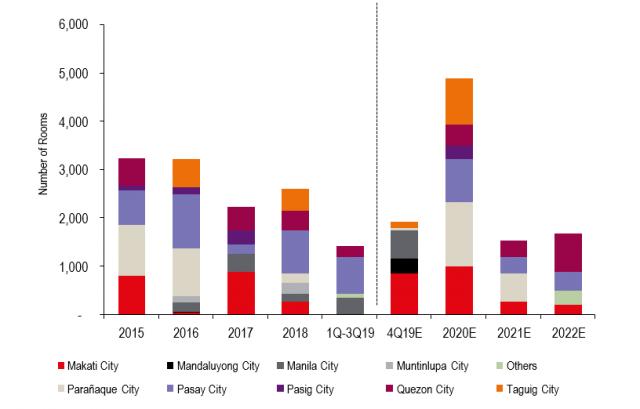

旅馆

在酒店投资和游客人数增加的带动下,酒店业在19年第三季度扩大。在19年第三季度期间,总库存增加了约580间客房,其中包括马尼拉市的Alliance Global Inc.的马尼拉湾喜来登酒店,圣胡安市的Robinsons Land Corporation的Robinss Land Corporation的Greenhills Summit酒店以及SM Prime Holdings的Radisson – North EDSA的Park Inn。在奎松市。预计2019年剩余时间将完成另外9个酒店和服务式公寓项目,其中马尼拉大都会(主要在马卡蒂市和贝城)至少有2,000间客房。在2019年以后,随着高端市场的增长,新进入者对旧开发进行翻新和管理,供应将增加。例如,马里奥特将马尼拉泛太平洋酒店转变为马尼拉湾喜来登酒店,马尼拉名胜世界的美心酒店转变为丽思卡尔顿酒店。

图5.年度酒店客房供应量(2015-2022E)

注:涵盖经济到豪华酒店的发展资料来源:仲量联行研究咨询公司

除了MICE的典型需求驱动力,当地的“住宿”现象以及湾区的赌场顾客外,酒店市场还看到POGO员工成为长期客人,特别是在Pasig市,Mandaluyong市和Muntinlupa市。由于上述地区的住宅选择有限,需求旺盛的住宿已波及酒店。

总体而言,马尼拉大都会房地产市场在各个领域均保持稳定,从各自需求驱动力推动的持续增长中可以看出。尽管PEZA出现了问题,并且暂停和打击了POGO,但办公市场仍然有来自IT-BPM和在线游戏公司的稳定租赁活动。同时,外国和本地住宅项目的买家继续对马尼拉大都会地区的发展抱有积极的投资信心。随着本地和外国品牌在餐饮和新兴运营商的进入和扩展,零售市场出现增长。2019年迄今完成的大量新供应可能是在逆风突然爆发的同时进入市场的,但政策,基础设施,

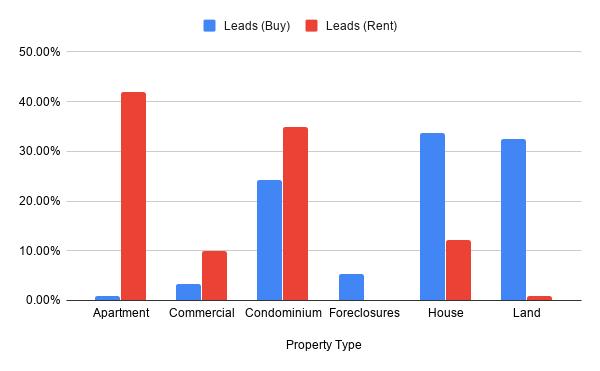

19年第3季度Lamudi的房地产寻求者行为

25-34岁年龄段的人群在Lamudi平台上的活动占主导地位,产生的潜在客户几乎与所有其他年龄段的潜在客户总和相加。第二多产的搜索者位于35-44岁年龄段。总体数据显示,女性占房地产总搜索量的62%。

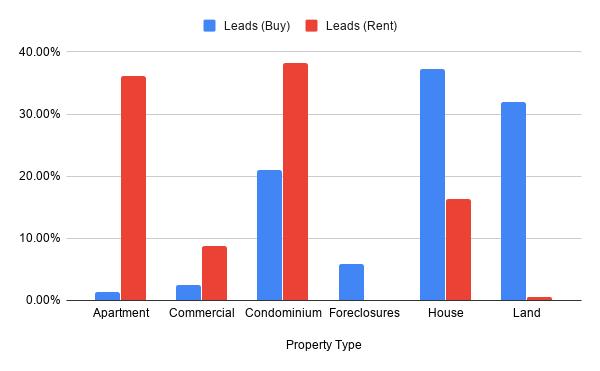

图6.按属性类型生成的销售线索(19年第三季度)

资料来源:Lamudi

从菲律宾的房地产整体来看,房屋是最主要的待售房产,产生了33.78%的销售线索。在租金方面,公寓排名第一,占所有租金查询的42%。公寓出租也占潜在客户的34.98%,这表明全国各地对房地产投资的兴趣浓厚。

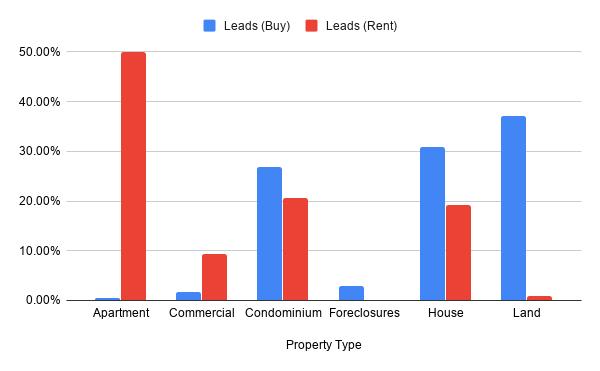

吕宋

大多数物业查询仍然来自25-34岁的年龄段,其次是35-44岁的年龄段,但是在吕宋,即使是18-24岁的较年轻年龄组也显示出对房地产的强烈兴趣。年龄组占来自吕宋岛的搜索量的13%。有趣的是,在该地区,尽管浏览量较少,但出租物业占潜在客户的比例仍领先于出租物业,为62%。

图7.吕宋(19年第三季度)产生的销售线索

资料来源:Lamudi

总体而言,公寓销售最多,但房屋(33.02%)最受欢迎,其次是土地(32.16%)。公寓是最受欢迎的租金单位,占咨询量的41.78%,其次是公寓(35.81%)。马尼拉大都会居民尤其是奎松市,马卡蒂市,马尼拉市,帕西格市,帕拉纳克市,拉斯皮纳斯市和塔吉格市对房地产的兴趣浓厚。来自Bacoor和Antipolo的CALABARZON居民也对房地产表现出浓厚的兴趣。来自科迪勒拉行政区的碧瑶也在对吕宋岛的菲律宾房地产表现出兴趣。

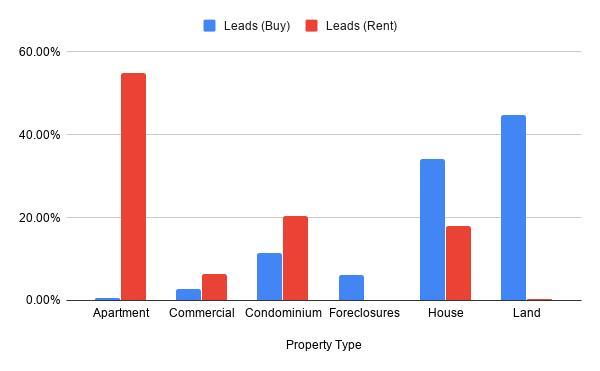

米沙ya

25-34岁年龄段在米沙yan地区也占主导地位,占搜索量的46%。女性也有很强的领先优势,占所有搜索量的61%。在米沙ya(Visayas),出售和出租的房地产几乎获得相同数量的观看次数,但出租查询几乎是出售的两倍。

图8.米沙ya群岛产生的销售线索(19年第三季度)

资料来源:Lamudi

就待售物业而言,房屋和土地的销售线索最多,分别为30.90%和37.13%。对于出租物业,有49.91%的查询是关于公寓的。大部分咨询来自宿雾市,巴科洛德市,伊洛伊洛市,拉普拉普市,杜马格特市,塔克洛班市和纳迦市的居民。宿雾市居民占米沙ya地区所有搜索量的87%以上。

棉兰老

棉兰老岛的大多数寻求房地产者也属于25-34岁年龄段,其次是18-24岁和35-44岁年龄段。女性占搜索量的56%,而男性则占剩余的44%。

图9.棉兰老岛(19年第三季度)产生的销售线索

资料来源:Lamudi

在出售或出租的房屋之间进行选择,棉兰老岛的居民似乎对租金更感兴趣,尤其是对出租房屋的租赁,这占租金查询的54.87%。公寓排在第二位,获得20.41%的潜在客户。待售物业中,土地最受欢迎,占44.85%,其次是房屋,占34.19%。棉兰老岛的大多数房地产寻求者来自达沃市,卡加延德奥罗,桑托斯将军市,伊利甘市,布端市,三宝颜,奥扎米兹市和哥打巴托市。

海外

海外对菲律宾房地产的兴趣与菲律宾居民的兴趣人口分布相同。但是,雄性和雌性搜寻者之间的差距较小,而雌性仅略有优势。就物业类型而言,待售物业的权益几乎是租房权益的两倍。

图10.海外产生的潜在客户(19年第三季度)

资料来源:Lamudi

房屋,土地和公寓是三种最受欢迎的房地产类型,分别为37.32%,32.01%和21.07%。查看租金物业,发现人们将兴趣转移到公寓,共管公寓和独立屋,分别占36.07%,38.25%和16.32%。房地产兴趣来自迪拜,多哈,悉尼,洛杉矶,伦敦,纽约,利雅得,阿布扎比,墨尔本和芝加哥,菲律宾以外的地区有大量的海外菲律宾工人(OFW)。

如果投资者明智地选择自己的房产,本季度的菲律宾房地产状况将表明投资的上升趋势。考虑区域和库存的可用性,以及本地和海外房地产寻求者的需求。从长远来看,投资菲律宾的房地产可以提供良好的投资回报,只要该国继续根据商业和住宅需求开发房地产。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/568417465.html