数字里头大有话说,这里是数里话,跨学科思想精细化市场筹略分析前沿地,我是王箦锡。

量化能力链接战略和战术,助力更多泛美业品牌登顶十亿元俱乐部。

展望他经济

随着消费生态的不断演变,现代消费者早就不满足于创造于“大通货”时代的产品。减脂丸要分餐前餐后,精华液要分日用夜用,维生素要分他用她用;多样细分的需求带给市场相当多的机会,也催生了一大波抓住分群热点的消费品公司,一时间,TA经济兴盛不已。在日化领域,她经济不算稀奇,可以说整个化妆品赛道早年都是她经济的范畴,反倒是这两年针对男士护肤领域的创新不绝于耳,男用产品从原本混沌的市场中脱胎而出,席卷彩妆,个护,洗护等多个重量级赛道。

前有男士字母霜,后有男用私密护理液,消费万花筒带着全新一代的精致男生一齐光怪陆离地旋转;不过,这是前几年消费盛世的光景。我们都知道这两年的行情,也对逐渐“细软塌”的钱包深有体会,当热钱退潮,他经济还剩下些什么呢?

本文全长7000多字,我在这里先抛结论,没有时间看完的朋友可以先摄取核心论点,收藏后有时间细细评读:

对男士护肤市场的总体论述

① 男士护肤市场在线上(指淘系)渗透率见顶,短期内市场稳定,价格波动不大,但受经济因素和平台相互博弈的影响可能造成存量用户的减少

② 男士护肤市场用户的预算有别于广义护肤市场,预算集中在面部护肤的产品范畴

③ 男士护肤市场中的用户忠诚度要显著高于广义护肤市场,更容易成就高客单订单成交

④ 此阶段,男士护肤市场中的用户逐渐抛弃进阶和精细护肤的产品品类(如精华,喷雾等),而着重于基础护肤的消费(洁面,化妆水,乳液,面霜,面膜)

⑤ 洁面是男士护肤中的绝对大头,市场规模超过当前化妆水,乳液,面霜和面膜的总和,但竞争激烈,恐要陷入市场衰退期;化妆水,乳液,面膜的市场需求有较为显著的增强

⑥ 对比男士护肤中的化妆水,乳液,面膜市场,乳液市场前20名对市场控制力最强;面膜的发展阶段略显早期特征,留给新晋品牌的发展空间较大

对男士护肤市场的微观观察

① 成就品牌进入头部(前20名)的主要因素和品牌自身的性质(调性,人群,品类等)无强关联,而和品牌在目标品类的耕耘时间有直接关系

② 短期利用流量打开局面并跻身头部(前20名)的品牌,无一例外均在2022年掉出了队列,事实证明流量费用创造的销售不能成为在品类立足的壁垒

③ 品牌的主营业务及边缘业务都有机会挤身男士护肤各品类的头部(前20),但唯独新晋业务在短期内只可能成就现象级的业绩

④ 资生堂和名蔻的产品分别坐实男用化妆水和乳液的前20新贵,拥有良好发展预期;其他案例均不具备头部的可持续性

⑤ 男士护肤市场,尤其化妆水,乳液,面膜品类的前20机会门槛进一步提高,产品至少需有3年以上用户积累才具备实质性冲击榜单的资格

一些衍生的研究结论

① 产品的增长存在一条“销量回撤底线”筑底,销量的回撤(通常是在大促的前后月)一般不会明显越过这条趋势线

② “销量回撤底线”的倾斜程度代表了品牌积累老客户复购的水平

③ 产品的销量一旦显著低于“销量回撤底线”,基本上代表了产品风险的明显产生,这种威胁可能来自消费者需求的集体变更,也可能来自于竞争者的攻击,此时需立刻介入产品的迭代升级

男人们最爱面子

我们还是想先从较大的市场领域切入,了解一下关于男士护肤线上(指淘系)的市场规模与一系列相关情况。

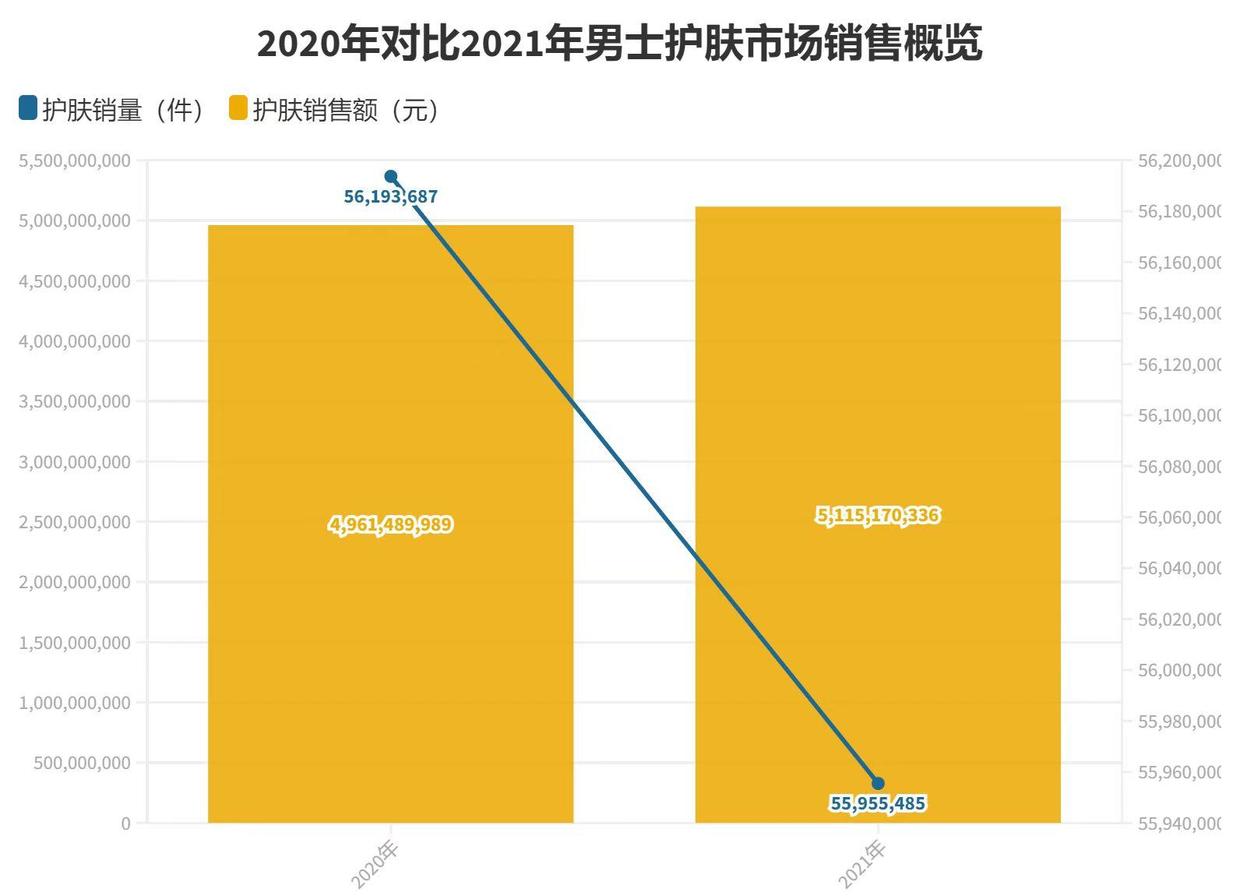

数据显示,男士护肤在2021年的销售规模已经超过50亿,产品的消费件次全年逾5500万件,这里的消费件次指的是订单数量,也就意味着实际产生的货品交易要大于5500万件;回到对于市场阶段的判断,销量的小幅回落(不足1%)受双重因素的影响,一方面经济因素可能会导致消费者减少产品的购买数量而拉长广义复购的周期,另一方面,平台间的用户争夺也能致使一部分的用户消费迁移,但总体来说,销量变化不大,但在进入2022年后,是否还能保持现有的销量不进一步回落是一大挑战。

销售额方面的增长总体来说也并不显著,大约在3%,如果引用销量无较大变化的事实,我更愿意相信这一部分的销售额增量可能由通胀和加工侧上游的物价调整引发,由此看来,男士护肤至少在淘系线上平台的渗透率基本已经到头,有较大把握可以确信这一市场的总量在短期内将不再增长。

那么,这些男人们在选购护肤产品时,和整体市场(包含未进入分群护肤的男性和一般女性)在预算配置上究竟有哪些差异呢?

我们把一般市场称作广义护肤市场,提取该市场销量占比前9名的品类与男士护肤的品类结构进行对比后,发现了一些这部分消费群体在品类选择上的偏好特征:

① 男士护肤概念受众在预算配置上,较广义护肤概念受众更注重面部护理,其中明显高于广义护肤市场的品类有“面部护理”,“护肤套装”,“T区护理”

② 仅有极其有限数量的男士护肤概念受众对身体护理相关产品感冒;精细化护理概念,医美概念对男士的渗透率微乎其微

③ 男士的品牌忠诚度要远高于广义护肤市场中的用户群体(从护肤套装的消费占比即可看出,理由是护肤套装一般是同一品牌下的产品)

④ 该群体用户在唇部护理产品领域,与广义护肤市场的用户具备几乎差不多的关注度和预算配置结构

鉴于男士护肤概念中,消费者把近90%的预算都投向了面部相关的产品(面部护理+护肤套装+T区护理),我们便将深入面部护肤的领域,进一步考察细分类目各自的情况。

洁面领跑;水,乳,面膜发展潜力大

事实上,在细分类目的层面,我们更希望了解,男士护肤概念受众的钱包,正在向哪些类目招手,这就需要接下来利用发展的视角看待市场的变化。

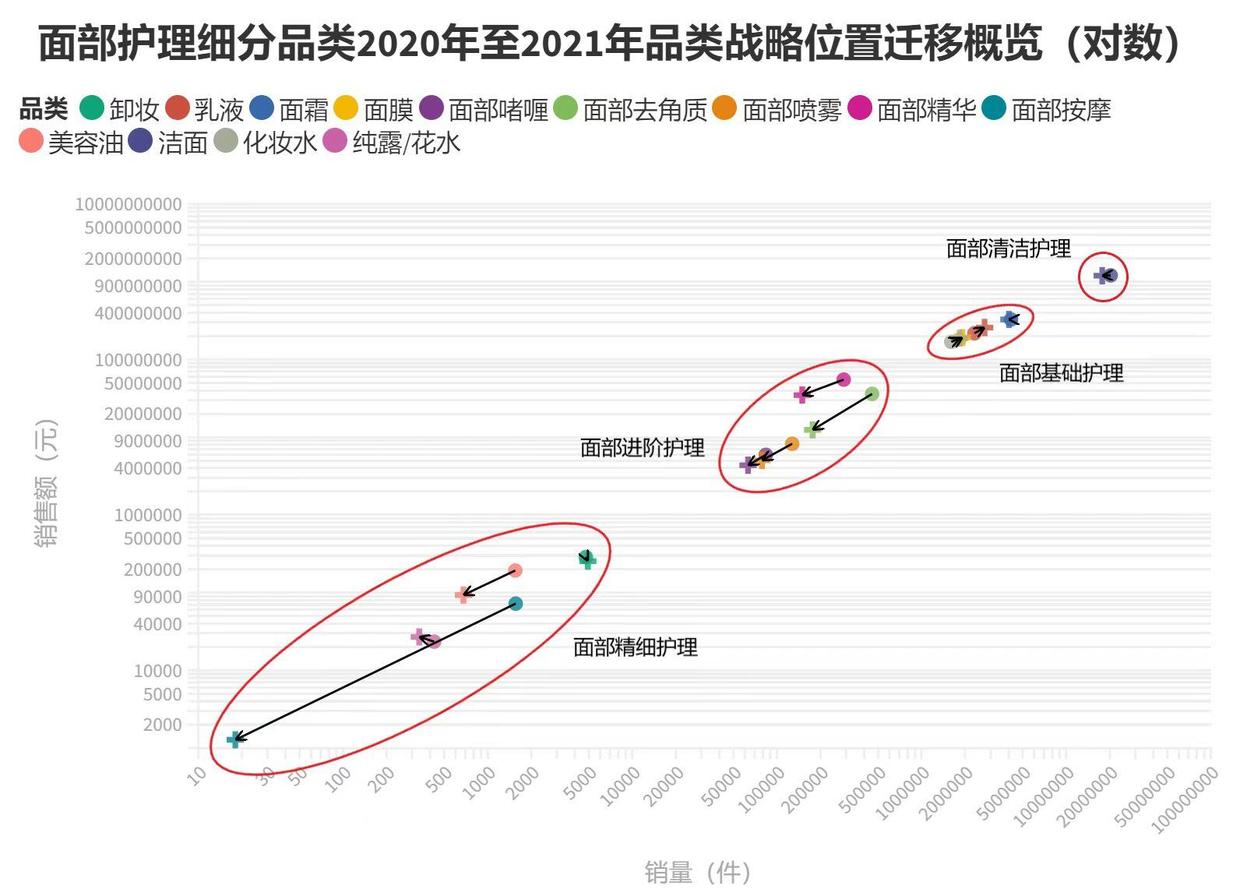

我们罗列了2020年到2021年两年期中所有包含男士专用产品的类目,试图在图中描述这些品类通过一年的发展其战略位置的变迁。该图中的x轴代表销量,y轴代表销售额,介于其中有一些类目特别小,所以在此我们分别对x轴和y轴做了对数处理以便于让大家看到图表的全貌。其中,原点代表2020年该品类累计的销量和销售额表现,十字代表2021年该品类累计的销量和销售额表现,其中用箭头连接,代表了一年时间后其市场地位的变动坐标。

需要进一步解释的是战略位置的几种常见变动模式:

向左下角移动:销量和销售额同时萎缩,一般代表了市场进入全面的衰退

向左上角移动:销量萎缩,销售额增长,一般代表市场进入存量阶段,销售额的增加可能是由市场高端产品和低端产品的分化所致也可能是纯粹由复购客户贡献了更多价值

向右下角移动:销量增长,销售额萎缩,一般代表市场正在经历激烈的同质化价格竞争,或是该品类的刚需性质受消费者预算配置的限制进入到结构性降级的阶段

向右上角移动:销量和销售额同时增长,一般代表了市场进入全面的发展

对于品类战略位置移动的还有若干情况没有进行说明,如向上向下;向某一方向移动时候的角度,移动的程度都会对市场的情况作出完全不尽相同的解释。

有了如上的分析工具和框架之后,我们便可以对上图的细分品类层面进行相关的解析了;根据它们彼此之间不同的簇集和移动的距离关系,我们将这些品类按用户使用护肤品的步骤和程度进行了分类:

面部清洁护理:洁面

面部基础护理:化妆水,乳液,面霜,面膜

面部进阶护理:面部精华,面部去角质,面部喷雾,面部啫喱

面部精细护理:卸妆,美容油,面部按摩,纯露/花水

根据观察,数里话认为,男士护肤概念下的消费者们正在将预算集中于必要的基础护肤领域(包含清洁),进一步的精细化护理尚未成为市场的主流共识,由此看来,男士护肤尤其面部护理的市场阶段与一般的广义市场完全不同。

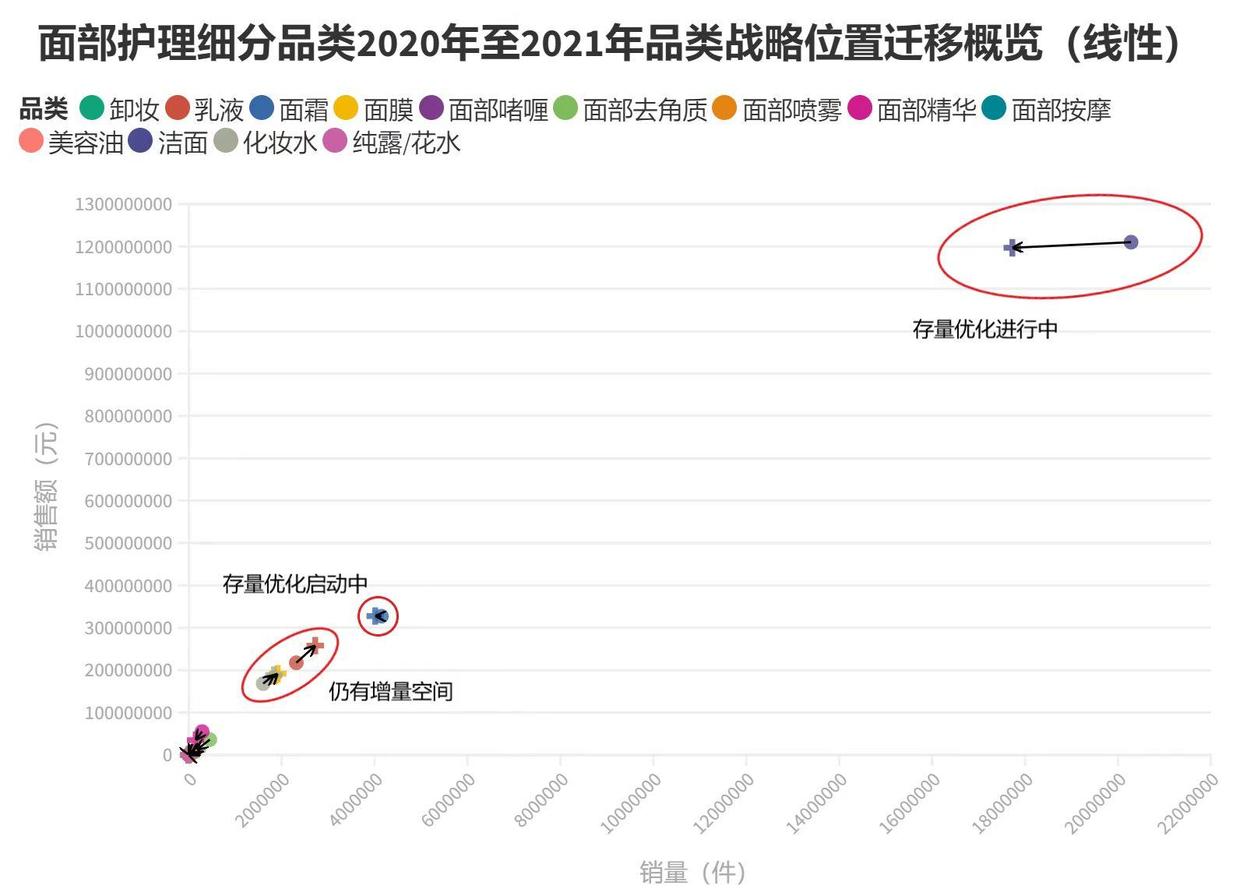

如果将分析还原成线性坐标系,不难发现,男士护肤中,洁面当属所有品类的老大,销售额的体量甚至超越基础护肤四大品类(化妆水,乳液,面霜,面膜)的总和;但这个品类在2021年已经进入深度存量优化的阶段,销量(订单数)的激烈缩减(几乎减少了近20%),却仍旧维持着和上一期(2020年)同样的销售额,意味着品类内竞争极度激烈,对存量用户的争夺陷入空前的高度,用户价值的提前支付或将这根赛道迅速推入衰退的阶段;面霜的增长同样停滞,参考其体量不可与洁面同日而语,但在坐标系向左移动同样意味着在市场衰退的边缘徘徊。

值得注意的是,化妆水,乳液,面膜三大品类在分析框架中表现出发展性市场的形状(它们的战略位置均在向右上角移动),虽然程度上各有不同,但这意味着,在用户数量和预算大致不变(第一部分宏观分析的结果)的前提下,消费者将会将从其他品类中“节省”的预算投入消费这些正在增长的产品。

流量创造的“短期优等生”假象

判断一个市场是否有潜在的机会和潜力,看增长和规模是最为基本的,除此之外你还能想到什么?

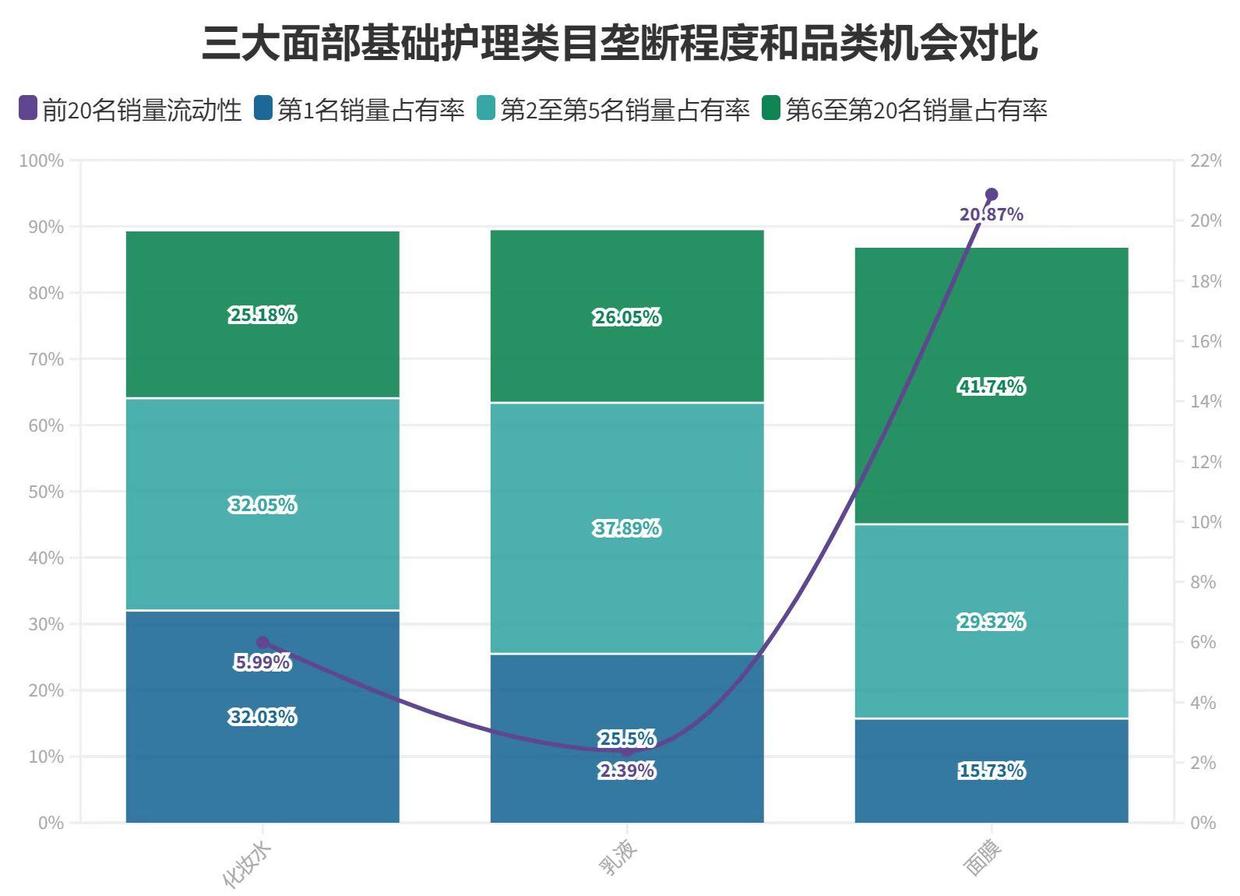

为了进一步评估化妆水,乳液及面膜这三大品类的机会成本,我们创造了一个概念,叫“头部销量流动性”,在这一组分析中,流动性代表了2021年新晋前20名品牌销量占前20名所有品牌销量的占比(前20名销量流动性),其数学上对照业务的意义可以理解为:有越多品牌进入到头部(20名)集团,代表了市场头部品牌的对于品类的控制力和垄断程度越弱。

相对应的,前20名对于赛道的总体垄断情况也能进一步在宏观层面对赛道的竞争关系作出进一步的解释:

化妆水:第1名垄断了市场30%以上的份额,但赛道的流动性在三者之间居于中等的水平,如果对照乳液来看,中间集团(第2名至第5名)市场份额较少,市场份额的释放很有可能来自中间集团

乳液:市场前5名垄断程度较高,第6至第20名垄断水平和化妆水相似,代表这两组品牌的经营水平大致相仿,从上到下实力较为均衡,故流动性相较之下最小,仅有2.39%

面膜:该品类的高流动性或与前20名集体垄断程度较低有直接关系,头部对消费者心智对比其他类目较弱的格局为底部品牌(20名之后)腾出了较为宽阔的生存空间(约不到15%),前5名对面膜品类的垄断程度也较其他品类更低

我们对于在2021年这个节点进入头部20名的品牌颇感兴趣,为了进一步搞清楚这些品牌进入头部的原因是否和品类,品牌属性,以及品牌届时的经营情况相关,数里话将这些品牌单独提取了出来。

以上分析框架x轴代表该品牌21年上榜的品类(例如资生堂男士的化妆水就在2021年登顶类目前20名)在2020年品牌男士面部护理中的销量占比,y轴则对应了2021年的情况;圆点代表化妆水类目,菱形代表面膜类目,十字代表乳液类目;其中每一个品牌被标记的位置可以客观表现它的增长模式和该业务在品牌内的重要性,我们先依照这些品牌的增长特征对它们进行了分组:

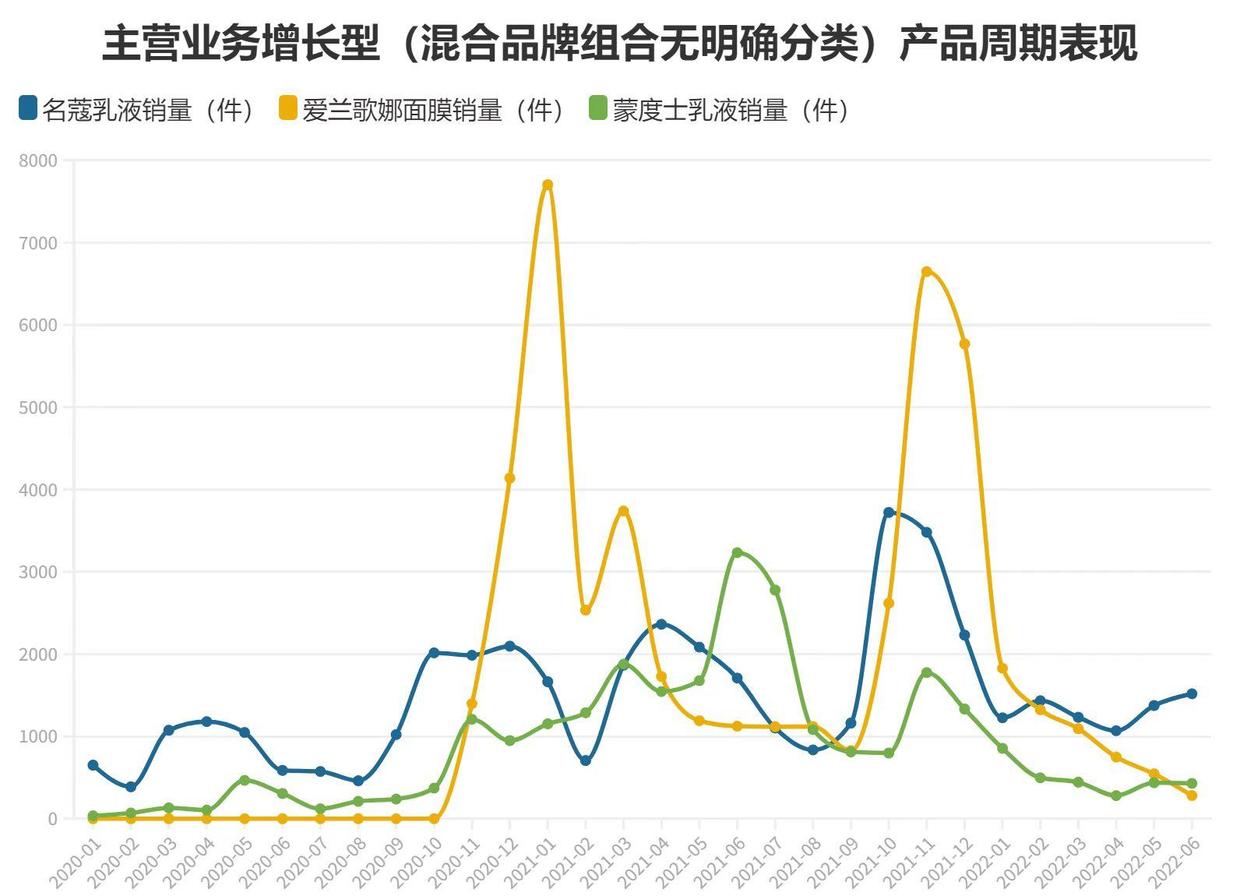

主营业务增长型:爱兰歌娜,蒙度士,名蔻

指上榜的品类在其男士面部护理线的占比本就较高;在这个组别中的品牌普遍获得了中等规模的增长

边缘业务增长型:资生堂,相宜本草,妮维雅男士,爵威尔,dream times

这些品牌上榜的品类在其男士面部护理线中的占比本就不高,或者说不是主导地位;其中绝大多数的品牌的增长特征属于慢增长(爵威尔除外)

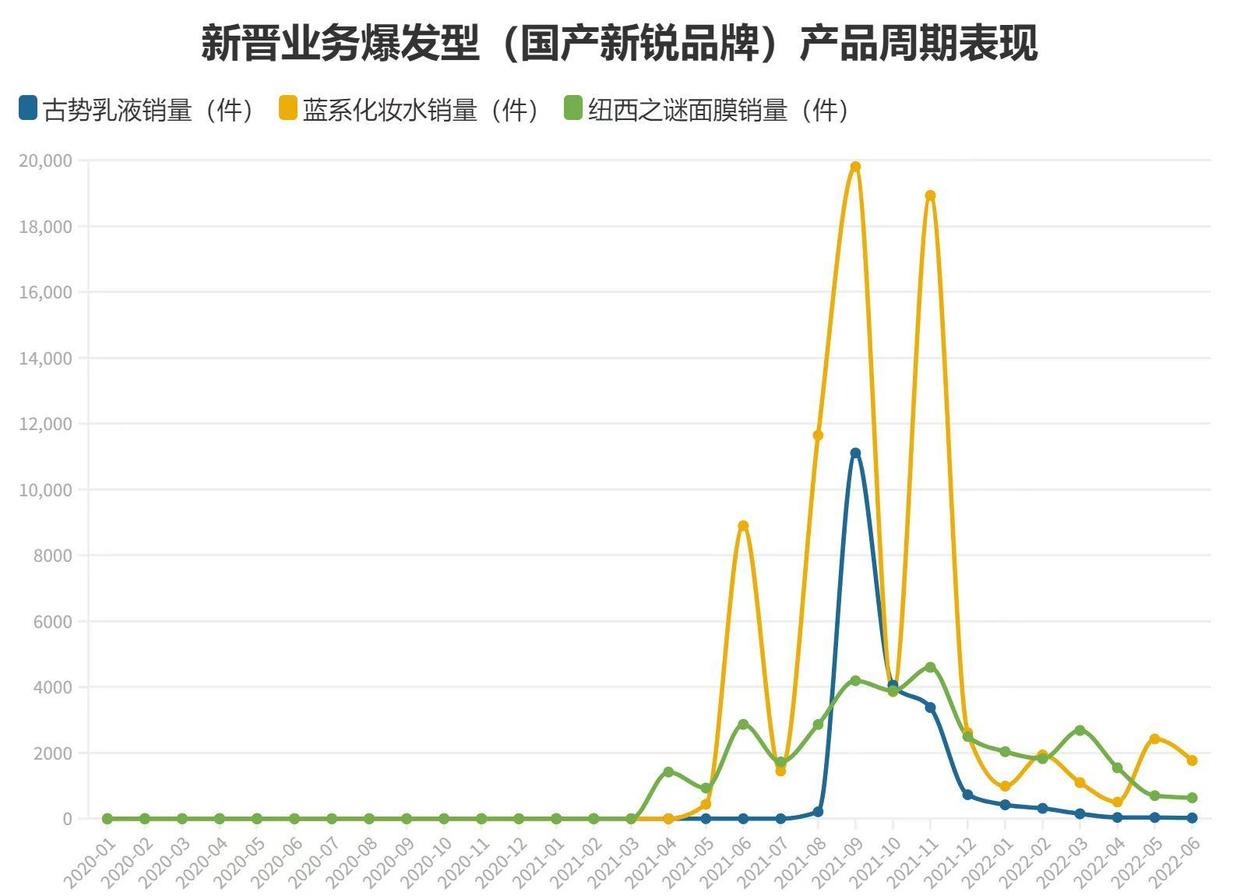

新晋业务增长型:蓝系,纽西之谜,古势

上榜业务在2020年并没有开始,销量纯粹由2021年独立构成,通过超高的增长进入头部的品牌

除此之外,我们发现这些组别的品牌还存在一些其他的共同特征。

从品牌属性的角度出发,对如上组别的信息进行补充:

主营业务增长型:爱兰歌娜,蒙度士,名蔻

该组别内的品牌大多在品牌视觉呈现上缺少“品牌质感”,类似或接近于渠道开价产品或白牌的感觉,虽然它们各自的品牌基因完全不同(如蒙度士就是韩国进口品牌)

边缘业务增长型:资生堂,相宜本草,妮维雅男士,爵威尔,dream times

它们主要由两类品牌构成,一类是国际大牌,另一类是专注于男士面部护理产品领域的国货品牌

新晋业务增长型:蓝系,纽西之谜,古势

这些品牌大多都是在资本市场或新消费圈内获得较高关注的新锐品牌

当然,除了以上两类最为重要的分类信息,这些品牌还可以根据一些其他维度作以区分,例如它们在主营类目(男士面部护理)中的专注程度(在图中以颜色的深浅代表男士面部护理在其生意盘面中的占比),以及是否进行过转型(如古势在大约2年前就是一个纯粹的男士护肤品牌)。

厘清对于三大组别品牌的定义和变量之后,我们就可以按不同组别分别对它们各自品类的生命周期进行观察并验证什么才是这些品牌进入前20名的关键因素。

主营业务增长型:爱兰歌娜,蒙度士,名蔻

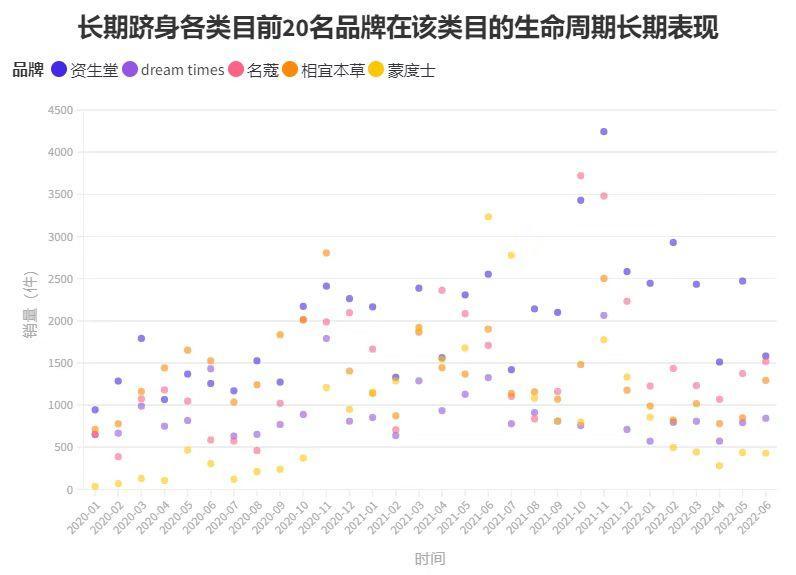

① 虽然这三个品牌隶属于同一个组别,但它们的产品贩售的时间起点不同,名蔻显然要早于20年(由于缺少20年之前的数据,我们暂时不能获得具体的时间节点);蒙度士约在20年1月推出其乳液产品;爱兰歌娜相比最晚,2020年10月后通过大量分销和资源实现销售

② 从趋势看,名蔻的趋势仍然往上,而蒙度士和爱兰歌娜的产品分别在2022年后销量下探,一个重要的事件节点在2022年的6月,爱兰歌娜的产品跌出新低,并在本年度首次低于蒙度士的销量

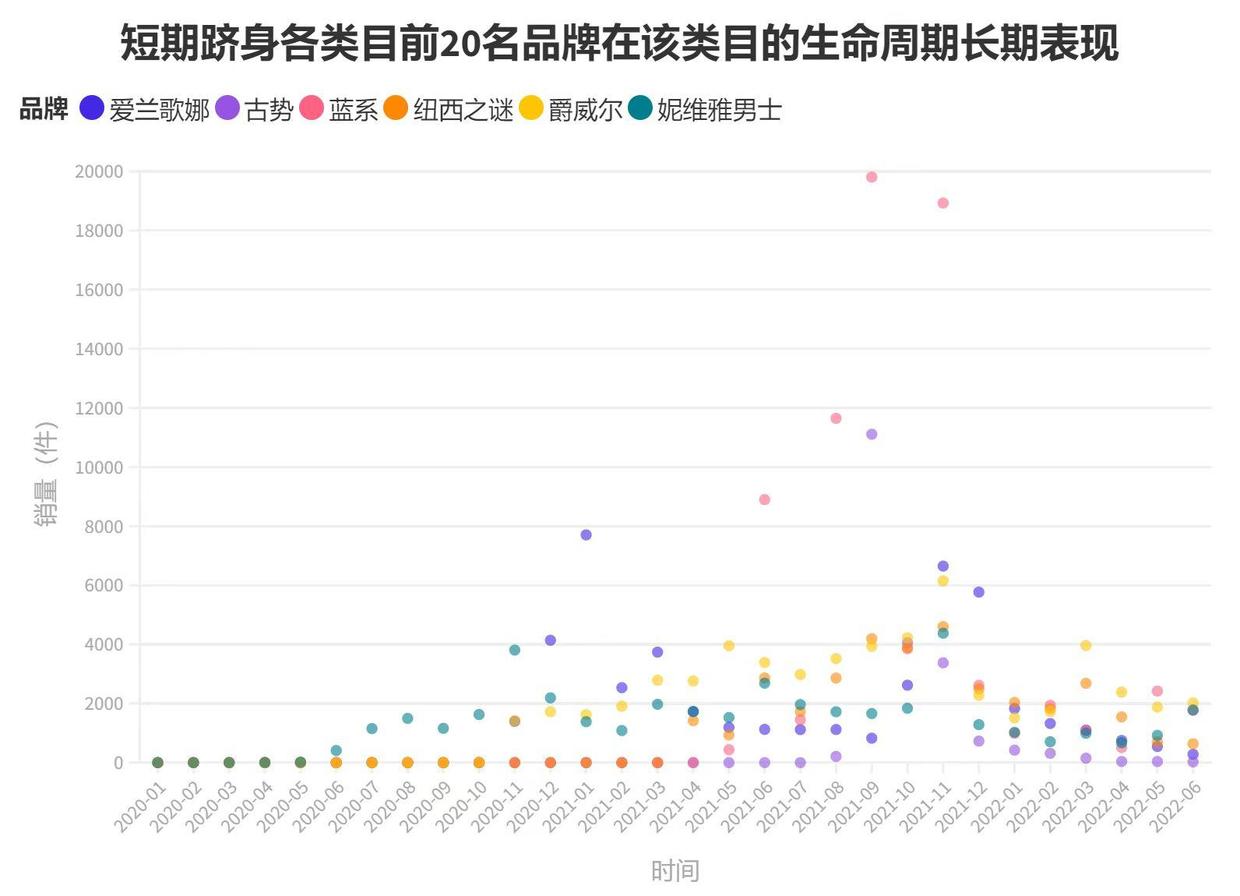

边缘业务增长型:资生堂,相宜本草,妮维雅男士,爵威尔,dream times

① 妮维雅男士和爵威尔的产品推出时间较其他三个品牌更晚,分别在2020年5月和2020年10月,这两个品牌的产品在2021年通过一系列运作都积累了较高的销售,但在2022年表现不济,同比销量几乎每月跌破30%以上

② 相宜本草和dream timesde 产品在期初(2020年1月)的销量累积相仿,虽然它们的业务在进入到2022年后受到一些挑战,但回撤程度不及妮维雅男士和爵威尔,抗风险能力相较它们更强

③ 资生堂的化妆水产品对比其他品牌产品在最开始起点最高,至今为止仍然保持增长预期

新晋业务增长型:蓝系,纽西之谜,古势

① 蓝系,纽西之谜,古势的产品均在2021年上半年推出,并通过大量投放将垒高销量,主要获得销售的节点均是大促节点;但这造成产品销量在2022年度严重回撤,各品牌的跌幅大多超过了80%

② 产品销量回撤的程度与产品在市场上的销售时间有较为直接的联系,销售时间越短,回撤程度越高

经过以上分组的调查后,我们发现无论我们对于品牌进行何种维度的定义,甚至它们彼此之间销售的产品完全不同,都对产品长期的走势不构成直接的影响,我们把这种表现总结为:

① 品牌进入头部集团可能由短期的流量行为构成,或是其产品积累到一定程度的结果

② 短期的产品在经过流量加持后可能可以暂时登顶,但几乎板上钉钉会跌落神坛

③ 能够长期稳定占据头部的产品和该产品在市场上积累的销量有相当直接的关系

④ 存活于市场时间越久的产品在遭遇经济不确定时的抗风险能力更强

⑤ 进入头部集团的门槛,和品牌属性,调性,人群,转型与否以及销售的品类没有直接关联,至少是没有强关系

通过对比短周期产品和长周期产品在时间维度上的销售分布图,也可以验证数里话在之前提出的观点。

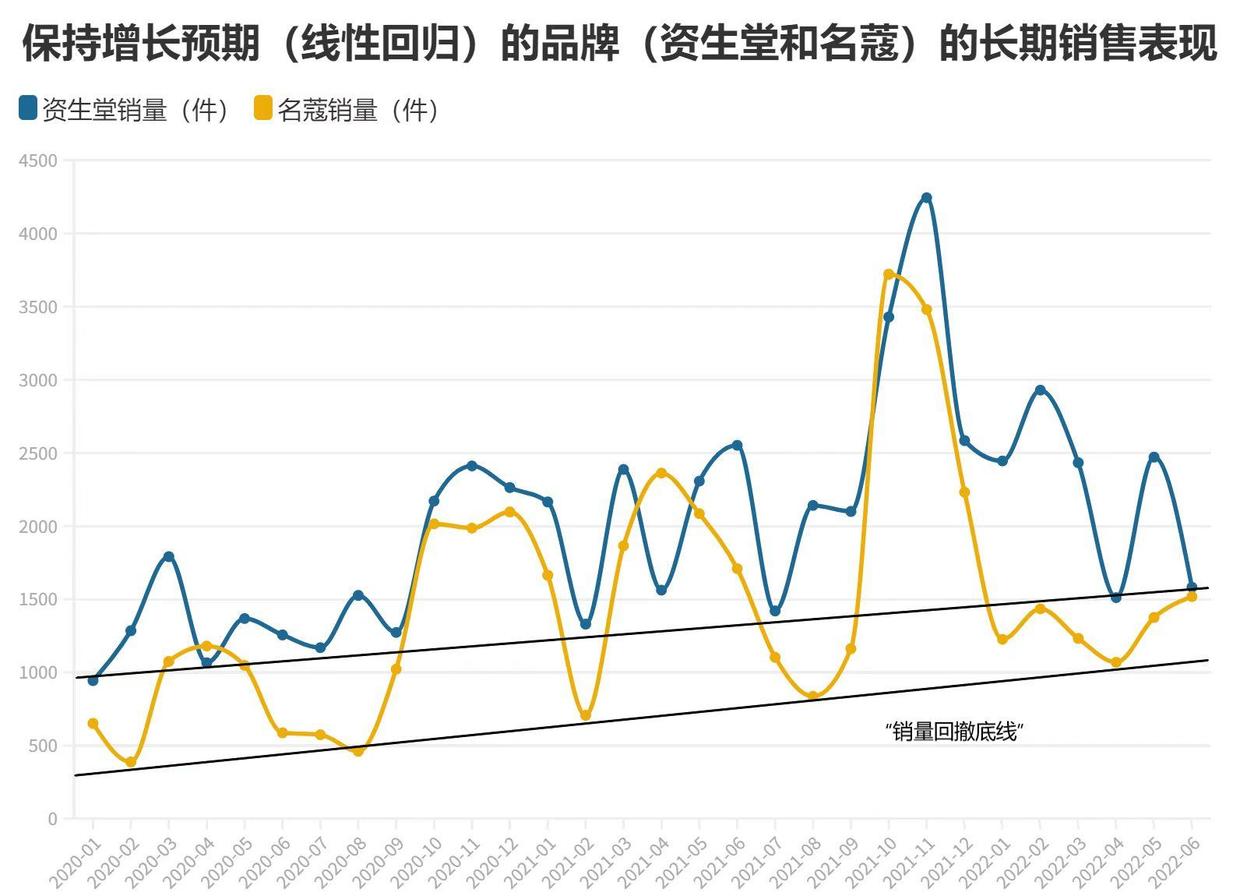

在整个调查的样本中,仅有资生堂和名蔻的产品保持了较好的增长预期(线性回归后),其他产品均受到了非常明显的经济因素影响。

有趣的是,这两个“成功”案例似乎在销量走势的形态上,共享同一种底层的逻辑。虽然彼此之间的波动的程度和节点不同(波动可能是由于品牌间不同的运营策略造成的),但连接它们若干个短周期里的销量底部都会形成一条微微上扬的直线,基本上所有的销量回撤均不会越过这条底线。

对于这样的规律,我们考虑,这很可能是品牌在自然流量配给下的最低成交限额,意思是,这条线即代表了自然流量相对最低水平下,品牌新客+老客的成交趋势,也反映了品牌将新客户转化成老客户的预期;一旦品牌的销量回撤(大多都发生在主要大促的前后月)显著低于这条趋势线,要么品牌的CRM行为发生了重大变故,要么是产品在市场上遭遇到了竞争对手的猛烈攻击,此时就需要及时地自查是由什么原因导致这样的情况出现。

在本文的语境中,我们可以利用这条线判断在头部集团中有哪些品牌的产品已经出现了结构性的风险,如果品牌对此置之不顾,那么跌出相对垄断的地位就是迟早的事情。

“唯快不破”在消费界不存在

热钱快钱在过去几年充斥着消费品市场,已经有诸多事实证明了短期的成功有大概率是虚假的泡沫;经济好的时候,增长大于一切,经济不好的时候,短期将要导致的失败将从概率事件发展为百分百的定局。这不止是男士护肤的道理,而是覆盖全行业的公理。

总结此番调研,我们将会获得如下结论:

对男士护肤市场的总体论述

① 男士护肤市场在线上(指淘系)渗透率见顶,短期内市场稳定,价格波动不大,但受经济因素和平台相互博弈的影响可能造成存量用户的减少

② 男士护肤市场用户的预算有别于广义护肤市场,预算集中在面部护肤的产品范畴

③ 男士护肤市场中的用户忠诚度要显著高于广义护肤市场,更容易成就高客单订单成交

④ 此阶段,男士护肤市场中的用户逐渐抛弃进阶和精细护肤的产品品类(如精华,喷雾等),而着重于基础护肤的消费(洁面,化妆水,乳液,面霜,面膜)

⑤ 洁面是男士护肤中的绝对大头,市场规模超过当前化妆水,乳液,面霜和面膜的总和,但竞争激烈,恐要陷入市场衰退期;化妆水,乳液,面膜的市场需求有较为显著的增强

⑥ 对比男士护肤中的化妆水,乳液,面膜市场,乳液市场前20名对市场控制力最强;面膜的发展阶段略显早期特征,留给新晋品牌的发展空间较大

对男士护肤市场的微观观察

① 成就品牌进入头部(前20名)的主要因素和品牌自身的性质(调性,人群,品类等)无强关联,而和品牌在目标品类的耕耘时间有直接关系

② 短期利用流量打开局面并跻身头部(前20名)的品牌,无一例外均在2022年掉出了队列,事实证明流量费用创造的销售不能成为在品类立足的壁垒

③ 品牌的主营业务及边缘业务都有机会挤身男士护肤各品类的头部(前20),但唯独新晋业务在短期内只可能成就现象级的业绩

④ 资生堂和名蔻的产品分别坐实男用化妆水和乳液的前20新贵,拥有良好发展预期;其他案例均不具备头部的可持续性

⑤ 男士护肤市场,尤其化妆水,乳液,面膜品类的前20机会门槛进一步提高,产品至少需有3年以上用户积累才具备实质性冲击榜单的资格

一些衍生的研究结论

① 产品的增长存在一条“销量回撤底线”筑底,销量的回撤(通常是在大促的前后月)一般不会明显越过这条趋势线

② “销量回撤底线”的倾斜程度代表了品牌积累老客户复购的水平

③ 产品的销量一旦显著低于“销量回撤底线”,基本上代表了产品风险的明显产生,这种威胁可能来自消费者需求的集体变更,也可能来自于竞争者的攻击,此时需立刻介入产品的迭代升级

新消费时代,谁不想自己的生意占山一头?但事实是,山头只欢迎时间的朋友。经济下行就像一面照妖镜,短期主义者原形毕露,长期主义者九转功成。

量化筹略(strateration)是链接战略(strategy)和战术(operation)的市场技术,它把战略和战术构建为一整套可落地的语言和系统,全面提高品牌战斗力。这里是数里话,帮你拿到结果的团队能力插件,挣到利润的市场研究专家。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/548947697.html