中钢国际:收入不及预期,现金流大幅改善

类别:公司研究 机构:中银国际证券有限责任公司 研究员:王钦 日期:2017-08-01

支撑评级的要点。

毛利率有所下滑,基于历史,今年公司毛利率有望维持。公司上半年毛利率13.58%,较去年下滑1.1 个百分点,主要原因为国内项目毛利率从15%下降至10%,基于公司海外项目收入占比(上半年已上升至80%)进一步上升,我们认为公司盈利能力有望进一步加强。

在手订单依然充足,PPP 资质获得确保未来业绩增长。公司今年上半年新签订单26 亿元,目前在手订单384 亿元,基于2016 年年报,订单收入比超过4,未来业绩增长基础扎实。公司在1 季度获得PPP 相关资质,结合公司现金流情况大幅改善,为公司进入PPP 市场提供助力,预期PPP将成为公司在国内市场新的主要增长点。

现金流情况大幅改善,利息收入促使费用率进一步降低。公司1-6 月回款能力大幅提升,上半年公司主营业务收入现金49.27 亿元,较去年同期大幅提升72.35%,带动经营性现金流转正为5.67 亿元。同时国内工程延复确认促使财物费用大幅降低(-1.3 亿元),基于公司货币资金大幅上升10 亿元,未来财物费用有望进一步降低。

评级面临的主要风险。

海外订单不确定性;世界经济复苏不及预期。

估值。

基于半年报,我们预测公司2017-2019 年归母净利润预测至7.13、9.20 和11.43 亿元,对应每股收益为0.55、0.71、0.87 元/股,增速超20%,我们人物合理估值为20 倍,目标价由16.82 元下调至11.13 元,维持买入评级。

股民注意!想关注热点不妨看看这个公众号!

该号由证星多位资深财经编辑携手倾力打造。

版块分析、热点预测一样都不少,让你盘前抢先布局,轻松赢在起跑线。

扫一扫一下方二维码即可关注↓↓↓ PS:现在关注后台留言有福利哦!

南钢股份:享行业、区域双优势,创最高利润

类别:公司研究 机构:国信证券股份有限公司 研究员:王念春 日期:2017-08-01

江浙沪地区有经济和市场双重优势。

江浙沪地区GDP总量占全国的20%左右,当地制造业发达,钢材消费量约在1.75亿吨左右,并且是重要的钢材/钢坯流入区域。当地人均钢材消费量1000公斤左右,大大高于发达国家人均钢材消费量水平。

江苏地区高炉开工率98%以上,超负荷运行,中厚板产量下降。

华东地区高炉开工率一直保持在95%以上,其中江苏省高炉开工率则保持在98%左右,处于超负荷状态,且大大高于西北、西南等区域。目前,江苏省螺纹钢产能利用率上升到78.18%。而浙江省螺纹钢产能利用率仅有16.51%。截止到7月21日,江苏省中厚板产能利用率则由2016年底最高的79.05%下降到2017年7月14日的55.27%。主要是由于螺纹钢和热卷价格高、利润好,因此企业将更多的炼铁和炼钢资源配置到螺纹和热卷生产线,导致中厚板生产线产能利用率下降。

南钢股份兼有民企的灵活和国企的高端装备优势。

南钢股份板材480万吨产能,长材系统460万吨产能,且产品集中在中高端,具有较高的附加值。其中镍系中厚板市场占有率稳居全国第一。

财务状况不断改善:负债率大幅下降,盈利能力不断提高。

2017年1季度末,南钢股份负债率由2016年末的80.2%下降到70.8%;净利润率也由1.5%增长到6.5%。ROE和净利润率均位于钢铁板块前列。

风险提示。

下半年钢材需求出现大幅度下滑。

公司合理估值在6.1元。

预计2017/2018/2019年每股盈利分别为0.61/0.52/0.59元,目前股价4.6元,对应的动态市盈率分别为7.5/8.8/7.9。在目前利润水平下,公司合理价值在6.1元左右,安全边际较高,我们给予买入评级。

青岛金王:化妆品全产业链布局,深耕渠道整合

类别:公司研究 机构:中国中投证券有限责任公司 研究员:张镭 日期:2017-08-01

业绩高速增长。2017H1 公司实现营业收入20 亿元,同比增长88%,实现归母净利润3.1 亿元,同比增长491%,剔除杭州悠可一次性收益2.2 亿元(公允价值变动收益)后归母净利润0.9 亿元,同比增长66%。

推进自有品牌建设,公司形成了由自主品牌“蓝秀”、“LC”(广州韩亚旗下),植萃集(广州栋方研发、上海月沣代理)以及“肌养晶”“美津植秀”(上海月沣代理)构成的品牌矩阵,拥有国内领先产品开发和品牌运营能力,借助公司下属渠道资源推进品牌发展。

线上线下渠道同步发展,电商代运营业务借势国际品牌影响力,直营业务背靠屈臣氏等优质连锁资源。公司5 月份收购杭州悠可剩余股权形成100%控股,杭州悠可深耕海外中高端化妆品(如雅诗兰黛)运营,多平台布局,盈利能力强,2016 年实现净利润7405 万元,同比增长100%;公司通过上海月沣布局连锁与柜渠道,目前在屈臣氏等渠道拥有超过700 个背柜遍布全国30 个省市,从品牌总代理直接到终端消费者跳过层层加价,上海月沣毛利率超80%。

整合经销商资源,打破区域壁垒发挥规模效应。我国化妆品经销商市场格局分散,电商冲击下经营压力加剧,资源整合是大势所趋。公司成立产业链管理公司,目前已经收购全国30 家经销商,嫁接公司品牌资源实现协同效应,发挥规模优势提升对零售端议价能力,未来将持续推进经销商资源整合。

投资建议:首次覆盖,给予“强烈推荐“评级,预测2017-2019 年归母净利润5.52/5.11/6.36 亿元,对应EPS1.41/1.3/1.62 元。

风险提示:终端零售低迷;产业整合协同不及预期;经销商整合进度不及预期。

浙江龙盛:染料量价齐升,多领域齐头并进,共助未来成长

类别:公司研究 机构:中信建投证券股份有限公司 研究员:罗婷 日期:2017-08-01

公司于7月30日晚发布2017年半年度报告,报告期内公司实现营业收入75.15亿元,同比增长19.50%;实现归母净利10.13亿,同比增长4.83%;Q2单季度实现归母净利5.12亿,同比下降22.17%,环比基本持平。

染料量价齐升,业绩同比实现增长。

公司实现营业收入75.15亿元,同比增长19.50%;实现归母净利10.13亿,同比增长4.83%。作为染料行业绝对龙头,公司在全球拥有超过年产30万吨染料产能和年产约10万吨助剂产能,在全球市场中列居首位,并不断由单一染料产品向其他特殊化学品延伸,营业收入和归母净利大增的原因主要是染料量价齐升:1)2017H1公司全球染料销量128,330吨,同比增长22.57%,德司达公司继续保持稳健发展,去年10月交割的美国Emerald业务销售收入同比增长18.3%,盈利情况超过去年同期;2)2017H1分散黑ECT300%均价为23.3元/公斤,同比上涨2%。

二季度染料价格有所回落,三季度开始反弹。

染料行业2016年初随着下游印染企业及经销商补库存的需求,染料价格开始反弹,一路涨至第三季度后回落,全年均价仅有25元公斤(分散黑ECT300%,下同),同时国内2015年、2016年连续两年的下游终端纺织服装去库存导致染料需求不旺,但是需求不旺的趋势已接近尾声,2017年染料市场需求的提升以及产品的涨价趋势已经开始,整个一季度均价已经达到23元/公斤,较2016Q1同比增长21%,同时公司的销量也有所提升,量价齐升下公司Q1净利润增幅超过62%。

进入二季度,染料行业的春季旺季也慢慢走向终点,染料价格一定程度上承压,叠加下游印染企业环保趋严,开工率一定程度上受到限制,库存积累下,价格持续走低,导致公司二季度归母净利环比基本持平,但是进入7月份,一方面,环保工作组开始陆续进驻浙江各地,其中杭州湾上虞经济技术开发区涉及多家染料生产企业(龙盛、闰土、亿得、舜龙等),浙江亿得停产检修,受此消息影响,主流分散染料工厂开始陆续提高批货价格,另一方面染料下游旺季逐步到来,染料价格重回涨势,目前主流报价达到24元/公斤。后续随着环保趋严和金九银十的到来,价格将进一步上涨。

出售锦州银行确认投资收益,可供出售金融资产持续增加。

2017年1月12日,公司与中企发展投资有限公司签订《股权转让协议》,将所持有的锦州银行股份有限公司1亿股股份转让给中企发展投资有限公司,转让价格人民币5.9亿元,公司出售该交易标的将获得3.9亿元的税前收益,预计2017年并表,将能较好地提升2017年的经营业绩。公司最新的可供出售金融资产已经攀升到44.59亿,较2016年年初增长,101.2%,增长速度迅猛,而且随着公司的投资经验日渐增多,多个投资项目逐渐步入收获期,公司未来将持续不断的受益于可供出售金融资产的投资收益。

外延房地产,盈利前景广阔。

公司外延房产业务持续大力推进,体量最大的华兴新城项目拆迁快速推进,创造了“华兴速度”,为2018年第二季度末的开工建设打下良好基础,2019年开始预售,2020年可以实现利润,其项目总用地82,573平方米,是上海地王融信静安地块的2.6倍,而且比融信地块更加靠近苏州湾和陆家嘴,若能开放成功,净利润高达百亿以上;大统基地项目居民户全部拆迁完毕,规划方案正在优化中,总投资55亿,预计2020年完全竣工,贡献利润超过40亿,房产项目将推动公司更上一个台阶,前景广阔。

预计2017-2018年EPS分别为0.80、1.04元,对应PE为13X、10X,维持增持评级。

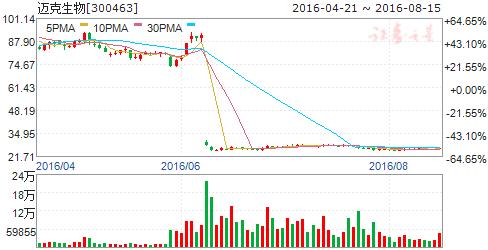

迈克生物:业绩基本符合预期,静待高速发光仪器获批

类别:公司研究 机构:西南证券股份有限公司 研究员:朱国广,陈铁林 日期:2017-08-01

事件:公司发布半年报,2017年上半年实现营收8.4亿元,同比+26.0%;归母净利润1.9亿元,同比+16.9%;扣非后归母净利润1.8亿元,同比+31.6%;经营性现金流量净额-1476.5万元,同比-72.5%;EPS为0.35元。

业绩基本符合预期,自产化学发光+打包业务为公司主要增长动力。公司2017年上半年实现营收和归母净利润同比增速分别为+26.0%和+16.9%,但公司扣非归母净利润同比增速+31.6%,业绩基本符合预期。从单季度看,2017Q2公司实现收入和归母净利润同比增速分别为+23.9%和+16.6%,延续较快增长态势。分产品线看:1)公司自产产品实现收入3.4亿元,同比+35.5%,其中自产试剂实现3.3亿元,同比+34.1%。自产试剂中化学发光延续高速增长态势,实现营收1.2亿元,同比+67.4%;生化试剂预计实现营收2亿元,同比+18%左右;自产血球试剂在低基数上是实现收入增速135.6%,预计全年可达2000万左右。我们认为,未来3-5年化学发光产品及未来新增自产产品将是公司业务主要增长动力;2)公司代理产品实现收入4.9亿元,同比+21.3%;其中代理试剂实现4.3亿元,同比+24.1%;代理仪器实现6402万元,同比+20%;我们认为,在公司渠道扩张和打包模式拓展下,公司代理业务未来有望延续20%-25%增长。

存量单产提升+新高速仪器获批,驱动公司化学发光进一步高速增长,公司业绩有望提速。虽然上半年仪器发货预计在100-200台,但公司化学放光试剂收入仍然保持高速增长态势,我们认为主要原因在于公司仪器单产正持续提升:我们测算化学发光仪器单产从2015年的10-11万/台,增长到了2016年的13万/台,到2017年中报预计已达15万/台。考虑到基层检测项目的不断丰富,我们认为公司仪器单产2017年有望超过16万/台,2018年有望达18-20万/台,将有力带动试剂快速增长。另外公司针对三甲医院的模块化200速和300速新仪器有望年底获批,从2018年开始销售。参考安图生物30万/台以及进口150-300万/台的单产,我们认为新仪器获批后带动公司仪器单产进一步提升,驱动化学发光业务高速增长,从而带动公司业绩快速提升。我们认为公司高速化学发光仪器有望年底前获批,2018年下半年开始上量。

盈利预测与投资建议。预计2017-2019年EPS分别为0.70元、0.89元、1.13元,对应PE为34倍、27倍和21倍。考虑到“齐全产品线+营销渠道扩张”赋予公司成为IVD龙头企业的必备素质和潜质,我们仍然坚定看好公司发展,公司为国内最优秀IVD企业之一,维持“买入”评级。

风险提示:新公司设立进展或业绩低于预期、化学发光放量或低于预期、股权变动风险、并购项目业绩或低于预期。

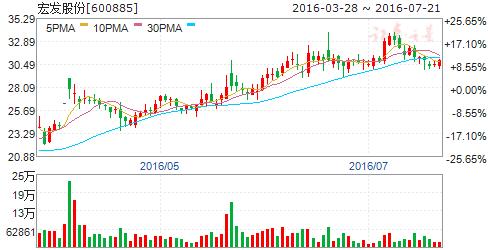

宏发股份:通用业务实现爆发,新能源业务即将接力

类别:公司研究 机构:西南证券股份有限公司 研究员:李佳颖 日期:2017-08-01

事件:公司发布2017年半年度报告,报告期内实现营收约30.3亿元,同比增加22.9%;归母净利润约4.04亿元,同比增加23.6%;扣非后净利润近4亿元,同比增加25.4%。

家电行业复苏,电表差强人意:随着国内家电市场的复苏,公司通用继电器业务出现供不应求状况,发货金额12.5亿元,同比增加41.8%,多地工厂产能利用率维持在100%以上的高位;汽车电子发展良好,1-6月汽车继电器累计发货5.15亿元,同比增加32%,完成了公司年度经营计划的59.1%,北美市场增速显著,同比增速达181%,汽车继电器产品已经覆盖了大部分的国产品牌和主要的美系、德系、韩系知名整车企业,此外新产品电器盒、真空泵等也陆续推向市场,未来汽车电子业务将做大做强;电力继电器产品因国网装表量下降40%,南网招标模式改革项目延后影响,虽出口同比增长40%,但仍表现差强人意,报告期内累计发货7.56亿元,同比增长2%,全球市占率仍维持在55%以上。

高压直流产品出现波动但市场仍保持乐观:受到上半年新能源汽车行业整体不景气的影响,报告期内高压直流继电器累计出货1.23亿元,同比增长7.14%,仅完成年度计划的29%。下半年新能源汽车将迎来快速放量期,而公司与CATL达成战略合作并已批量出货,成为保时捷、路虎、德国邮政车指定供应商,预计下半年在全球范围内仍将新增5-6家重点客户,全年完成销售计划无忧,而作为公认的全球新能源汽车继电器龙头,宏发股份未来在新能源汽车领域的领先地位将更加牢固,此业务带来的利润贡献也将逐步体现。

低压电器领域继续夯实基础:国内的低压电器业务同公司熟悉的继电器业务经营模式有很大不同,报告期内公司开关事业部累计发货3.38亿元,是年度计划的48.3%。未来公司将重点推进新产品的研发工作,并拓宽销售渠道,实现市占率的提升。

盈利预测与投资建议。预计2017-2019年EPS分别为1.47元、1.74元、2.13元,考虑到新能源汽车领域的市场关注度及公司在此领域的地位,可在我们原有估值目标30倍的基础上适度上调,给予公司2017年32倍估值,对应目标价47.04元,因近期涨幅已与目标价空间不大,所以下调至“增持”评级。

风险提示:新能源汽车推广或不达预期、原材料价格或大幅上涨等风险。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/355345817.html