Canmake,作为日本开架(平价)彩妆品牌中的“战斗机”,在亚洲彩妆市场可谓家喻户晓。近日,Canmake在香港及中国大陆的分销商文风户(Bou Eki),递交了招股书,拟赴港上市。

年收超三亿,全靠Canmake

根据弗若斯特沙利文报告,按2019年上半年收益计算,文风户为第五大香港彩妆分销商,占香港彩妆分销市场比例约4.4%。

除了Canmake,文风户还拥有IDA Lab(Canmake集团公司)旗下其他品牌、韩国及台湾品牌如Mumchit及Oguma等的产品,共提供38个不同品牌1534款产品,包括化妆品(包括粉底、眼影、胭脂和唇膏与润唇膏)以及其他美容产品等。

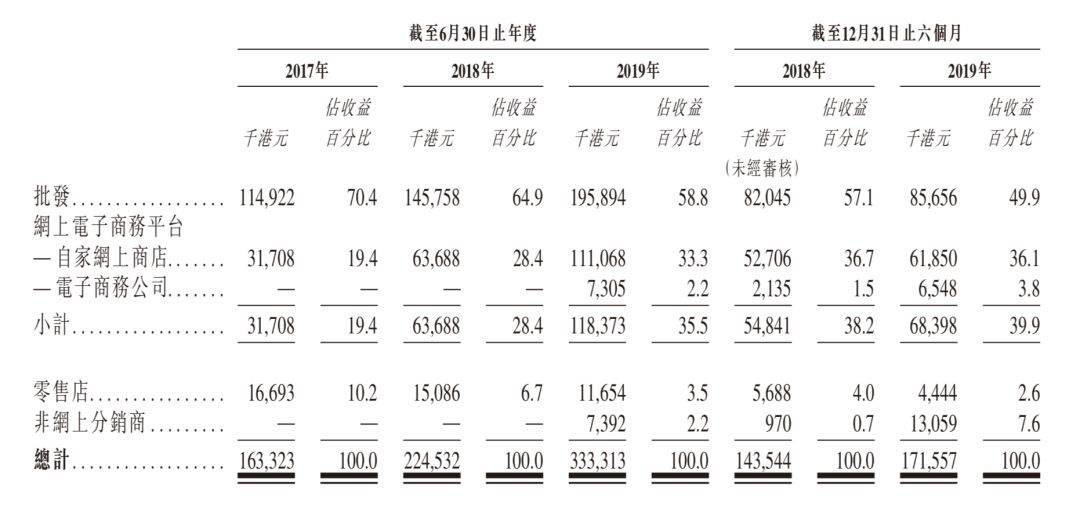

招股书显示,截至2017年上半年至2019年上半年财年,文风户实现收益分別为1.63亿港元、2.25亿港元、3.33亿港元,年内溢利分别为2780万港元、4580万港元、4820万港元。

从产品来看,由IDA集团提供的Canmake品牌蜜粉、胭脂、眼影及眼线笔等热门产品,在2017年以及2018年财年为公司贡献了约96%的收入,2019年该比例下降至约90%。

从公司客户构成来看,主要分为批发客户、零售客户、及线上客户三类。文风户面向批发客户(零售连锁店及百货公司)所产生的收入占比由七成降至不到六成,仍为最大营收来源,其中,香港化妆品零售巨头莎莎国际为公司最大客户,营收占比为22.3%。

此外,文风户自营电子商务平台营收贡献则由不到两成升至超三成,香港线下实体零售店的营收空间也暂时被电商挤压至2.6%的水平。

值得注意的是,尽管营收占比不大,但文风户零售店及网上电子商务平台的毛利率较批发渠道高出约20个百分点,实现毛利率超70%。

文风户表示,由于供应商并没有在香港设定任何最低售价,因此,对于走量的批发客户,文风户通常会提供介乎24.0%至59.3%的折扣价,影响了此项目的毛利率水平。

现金流受制于人

作为经销商,为文风户带来巨大收益的IDA集团,也为其带来了一些隐患。

2017年以及2018年上半年财年,文风户7160万港元、1.08亿港元的总采购额100%都来自IDA集团,供应商集中风险明显,若IDA Lab终止独家分销协议,可能将对公司业务、财务状况及经营业绩造成重大不利影响。

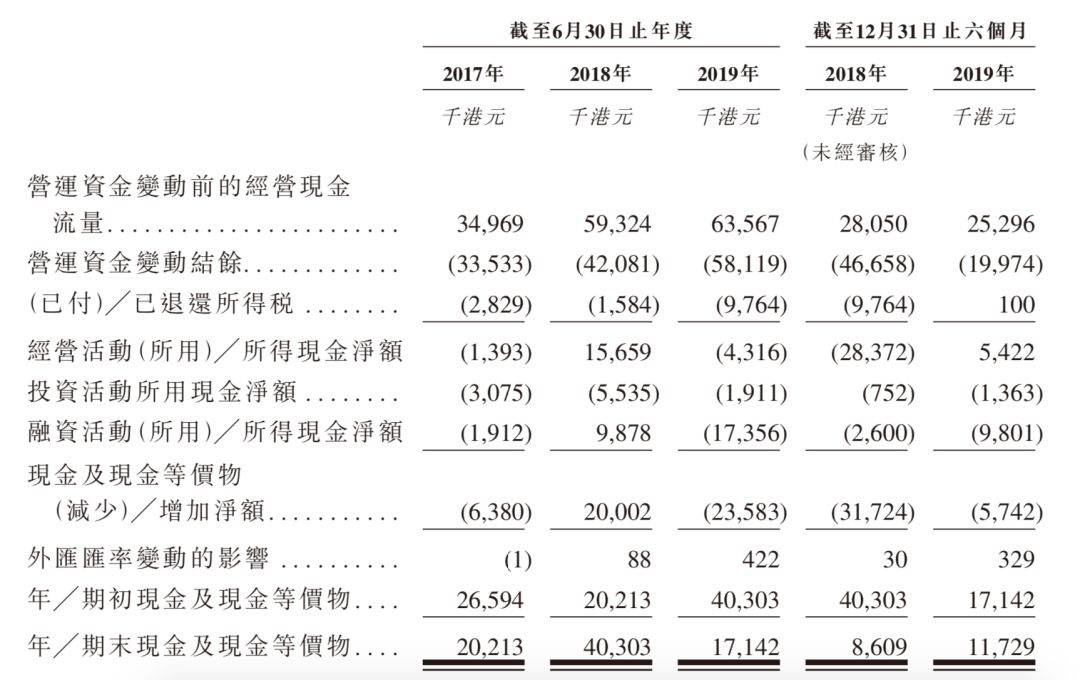

客户和供应商较为集中在一定程度上也影响了公司的议价能力。随着文风户业务规模增长,公司贸易应收款项和预付款项、已付按金及其他应收款项的增长,一定程度上限制了其现金及银行结余的增长。

招股书显示,2017财年、2018财年、2019财年及截至2019年12月31日6个月,公司经营活动现金流分别为139.3万港元、-1565.9万港元、-431.6万港元和542.2万港元。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/327775829.html