从长远来看,御家汇高毛利率产品非贴片式面膜收入占比能否继续提高,自主业务及代理业务收入能否持续增长,都对其未来业绩起到关键影响

《投资时报》研究员 王子西

目标“2023年上市公司净利润增长3倍”。

2021年3月5日,御家汇股份有限公司(下称御家汇,300740.SZ)发布《2021年限制性股票激励计划(草案)》,其行权条件引人注目。

根据该草案,御家汇拟授予限制性股票数量1000万股,约占目前股本总额的2.43%;首次授予的激励对象不超过500人,包括公司(含子公司)董事、高管及董事会认为应当激励的其他人员。该公司行权条件显示,未来三年,即2021年至2023年,以2020年净利润为基数,其净利润增长率分别不低于80%、180%、330%。

按照其业绩快报,2020年御家汇实现营收37.17亿元,同比增长54.11%;实现归母净利润1.41亿元,同比增长417.58%。如若以净利润1.41亿元来估算,如若达到行权条件,未来三年御家汇净利润需分别达到2.54亿元、3.95亿元和6.06亿元。

值得注意的是,同日晚间另一则公告显示,御家汇拟将公司名称变更为“水羊集团股份有限公司”,证券简称变更为“水羊股份”。对于更名原因,其表示,变更前名称与旗下自主品牌“御泥坊”有着较高相似度,为凸显公司多品牌、多品类的发展拟更名。

3月8日,御家汇以涨停价26.88元/股(不复权,下同)强势开盘,盘中虽小有回落,但很快便被拉回到涨停板,收于26.88元/股。而当天上证指数下跌2.30%,创业板指数下跌4.98%。

从行情来看,上述股权激励计划或带来二级市场的提振作用,但仍需注意的是,股权激励计划以及拟更名的背后或存在着深层原因:上市两年,御家汇增收不增利,且在2018年、2019年归母净利润分别下挫17.53%、79.17%。而与2018年相比,御家汇2020年的归母净利润几乎与之持平,但其总收入却增长14.72亿元。换言之,2020年御家汇销售净利率想要与2018年持平并不容易。

且从长远来看,其毛利率更高的非贴片式面膜收入占比能否进一步提升,自主业务及代理业务收入能否持续增长,都将对其未来业绩起到关键影响。

御家汇近三月股价走势(元)

数据来源:Wind

营收与净利增速拉大

据业绩快报数据显示,2020年御家汇实现营收37.17亿元,同比增长54.11%;实现归母净利润为1.41亿元,同比增长417.58%;基本每股收益为0.37元,较上年同期增长428.57%。其加权平均净资产收益率为10.91%,较上年同期增长8.84个百分点。

对于业绩增长,该公司表示,营收增长主要因自有品牌及代理业务增长较快;而利润增长,主要受益于公司调整产品结构和品牌布局,毛利率水平以及市场投放效率得以提升所致。

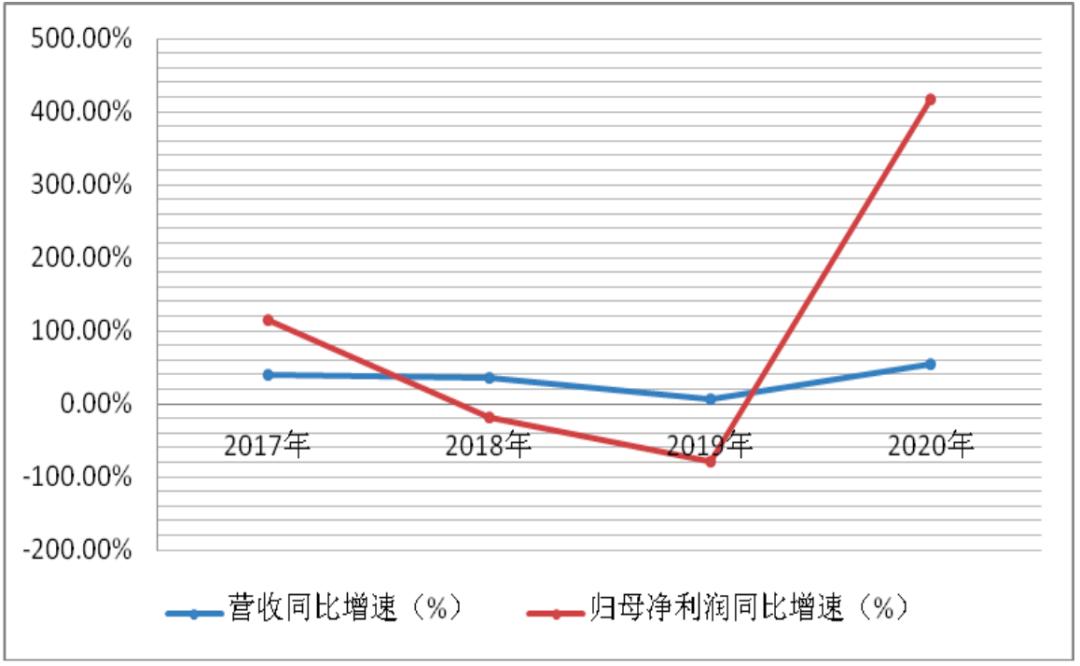

据业绩快报测算,2020年第四季度,御家汇实现营收为13.76亿元,较上年同期的8.36亿元增长64.63%;实现归母净利润为0.69亿元,较上年同期0.20亿元增长248.10%。从季度数据来看,2020年第一至第三季度,御家汇营收同比增速依次为34.03%、52.86%、53.60%;而归母净利润同比增速则分别为489.81%、462.08%和2398.17%。

也就是说,2020年御家汇归母净利季度增速属“超常发挥”,尤其是在第三季度达到近24倍速。而这些业绩呈爆发式增长的背后有着什么逻辑?

御家汇2017年以来营收及归母净利润增速情况(单位:%)

数据来源:Wind

连续两年净利下滑

公开资料显示,御家汇于2018年2月初上市,主要从事化妆品的研发、生产和销售,其旗下拥有御泥坊、小迷糊、大水滴、薇风、花瑶花等多个自主护肤品牌,产品品类覆盖面膜、水乳膏霜、彩妆和个护清洁等领域。另外,该公司还代理多个海外品牌业务,包括日本城野医生、意大利彩妆品牌KIKO等。

《投资时报》研究员注意到,御家汇登陆资本市场头两年,业绩表现并不靓丽。数据显示,2018年、2019年,御家汇营收分别为22.45亿元、24.12亿元,同比增速36.38%和7.43%;归母净利润分别为1.31亿元和0.27亿元,同比增速为-17.53%、-79.17%。

也就是说,御家汇这两年业绩处于“增收不增利”状态,且营收及归母净利的增速呈现较大背离态势。如若剔除非经常性损益影响,2019年,御家汇扣非后归母净利润只录得619万元,离亏损只有“一步之遥”。

另外,从其他指标来看,2018年至2019年,御家汇的销售费用由8.47亿元增至10.41亿元,增长幅度接近23%;销售费用率从37.7%升至43.2%,可见该公司在2019年加大了营销投入,依托营销推广推动业绩。

同时,上述两个年度,御家汇经营活动产生的现金流均呈净流出状态,2018年末为-3542万元;到了2019年末飙升到了-2.09亿元,在该年年报中,其表示主要因支付货款及其他经营性支出促使经营活动现金流呈净流出状态。

未来盈利能力待考

回到2020年业绩,结合前述历史数据可以看到,御家汇2020年净利大增的背后,其业绩增厚的可持续性待考。

一方面,2019年御家汇归母净利润基数较小,仅有2722万元,故其2020年归母净利大增概率较大。从这个角度考量,时至2021年,如果该公司净利润没有激增,想要保持高倍利润增长或有压力。

另一方面,对比2018年数据不难发现,御家汇2020年实现的归母净利润增长并不显著,前者为1.31亿元,后者为1.41亿元,2020年仅比2018年多出1018万元。但其2020年总营收却比2018年多出14.72亿元。

从销售净利率指标来看,2018年、2019年及2020年三季度末,御家汇销售净利率分别为5.68%、1.05%、3.01%。显然,其2020年销售净利率若想完全回到2018年水平亦有距离。

此外,2020年上半年,御家汇的销售费用为5.95亿元,同比增长55.29%,其中平台推广服务费占比即达半数。未来御家汇能否合理控制费用,还有待观察。

《投资时报》研究员注意到,在2020年半年报中,御家汇的业绩亮点在于产品结构的改善,毛利率更高的非贴片式面膜收入占比提升;同时,贴片式面膜及非贴片式面膜毛利率分别同比增加7.82个百分点、12.54个百分点,录得为51.9%和73.2%。

从长远来看,其高毛利率产品非贴片式面膜收入占比能否继续提高,自主业务及代理业务收入能否持续增长,都对御家汇未来业绩起到关键影响。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/273219664.html