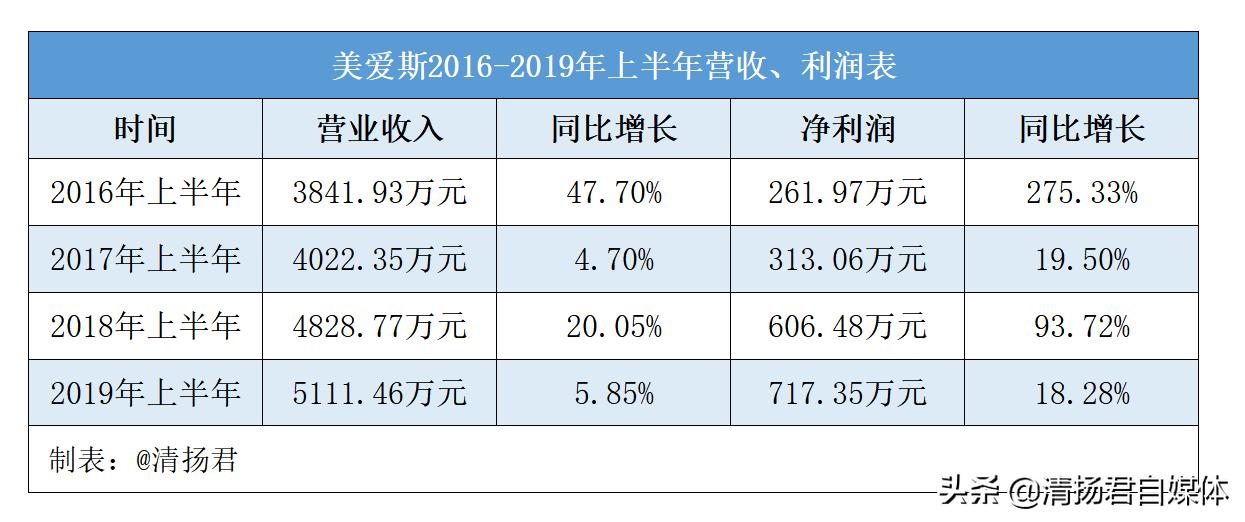

2019年8月16日晚,江苏美爱斯化妆品股份有限公司(以下简称“美爱斯”,证券代码:837410)发布2019年半年度报告。报告称2019年上半年营业收入5111.46万元,同比增长5.85%;归属于挂牌公司股东的净利润为717.35万元,同比增长18.28%。

业绩看似不错,增速却是急剧下滑。

2016年上半年美爱斯营业收入3841.93万元,同比增长47.70%;归属于挂牌公司股东的净利润261.97万元,同比增长275.33%。

2017年上半年美爱斯营业收入4022.35万元,同比增长4.70%;归属于挂牌公司股东的净利润313.06万元,同比增长19.50%。

2018年上半年美爱斯营业收入4828.77万元,同比增长20.05%;归属于挂牌公司股东的净利润606.48万元,同比增长 93.72%。

从数据分析的趋势来看,美爱斯的经营似乎将要到达瓶颈。

可谁又会记起,2017年5月25日,在美爱斯汾湖财富论坛暨多爱品鉴答谢酒会上,美爱斯董事长孙金明放出豪言壮语“美爱斯股份的目标是到2020年销售达10亿元;同时,公司计划用五年时间,力争新三板转IPO主板上市。”

现在已是2019年8月中旬,美爱斯2019年上半年甚至连5200万营收都没有完成,即便2019年完成2个亿,2020年也很难达到10亿营收。

不过,这也并非是美爱斯第一次“吹牛”。

美爱斯成立于1997年,主要研发、生产、销售化妆品、发用品、洗涤品;为德国汉高、韩束、欧莱雅及蜂花提供代工。自营品牌主要有美爱斯品牌护肤品、多爱品牌染发品及洗护发产品,销售渠道包括线下的CS和KA、电子商务、电视购物等。

2016年2月,美爱斯董事长孙金明称:“不出意外的话,2016年3月,美爱斯将在新三板正式挂牌”。

当时,孙金明雄心勃勃,要大力发展仅占营收30%的自营品牌业务,计划2015年的回款约5000万元,2016年计划回款1.5亿元,保守估计突破1亿元,自有品牌业务将至少有7000万元规模。

结果,2016年5月20日,美爱斯在新三板挂牌。推迟了3个月上市,倒也不算吹牛。

可是,2017年5月25日却声称,想通过“发展自营品牌、并购1-2家上下游企业”,实现“2020年销售10亿元;2022年新三板转IPO主板上市”!

理想很美满,现实很骨感。美爱斯的并购计划没有实现,自营品牌的发展也没有达到预期效果。

于是2017年年底董事会上,美爱斯确定了“三年一个小目标,十年一个大目标”的企业愿景,即三年的销售分别突破1亿元、2亿元、3亿元,利润和纳税均突破1000万元、2000万元、3000万元;十年内力争实现IPO上市。

目标降低,也就容易达成。

2018年,美爱斯的营收首次突破1亿元,利润和纳税均超1000万元,总算是实现了第一年的“小目标”。

可是,2019年呢,还能顺利完成2个亿的营收吗?

清扬君猜测,如果没有并购的话,2020年的2亿营收目标估计是很难完成了。即使有并购标的,2019年只剩不到4个月的时间,能完成并购和交割手续吗?估计时间也够呛吧。

为什么会出现这样的情况呢?这不得不提一下美爱斯的质量管控了。

2016年2月23日,美爱斯生产销售的多爱牌洗衣液因涉嫌虚假宣传,被射阳县市场监督管理局处以罚款 10000 元,并责令其停止违法行为。

2018年4月9日,国家药监局发布《关于125批次染发类化妆品不合格的通告(2018年第1号)》,江苏美爱斯化妆品股份有限公司生产的施华蔻怡然染发霜新2.0莹亮纯黑被认定为不合格产品。

2018年12月7日,国家药监局发布《关于53批次化妆品不合格的通告(2018年第123号)》,江苏美爱斯化妆品股份有限公司生产的光明天然黑染发霜被认定为不合格产品。

2019年1月31日,国家药监局发布《关于72批次化妆品不合格及1批次假冒产品的通告(2019年第6号)》,江苏美爱斯化妆品股份有限公司生产的光明染发膏4-0(自然棕色)、光明一焗棕染发膏4-0(自然棕色)被认定为不合格产品。

至此,大家是否已经明白,美爱斯近年来“自营品牌”和“代工业务”没有发展好是有原因的,这个原因就是因为产品质量不好而屡上“黑榜”。黑榜上多了,消费者和代工客户就会减少,营收和利润目标无法达成也就不足为奇了。

希望美爱斯在吹牛的同时,能把产品质量先搞好。谨记:打铁还需自身硬!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/222284565.html