最近,妈妈群里有妈妈提了这么个问题:

“我们家宝宝虽然是早产儿,但他长得肉嘟嘟的,身体很壮实,很少生病,咋就这么难买保险?”

嗯,确实不容易!

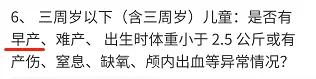

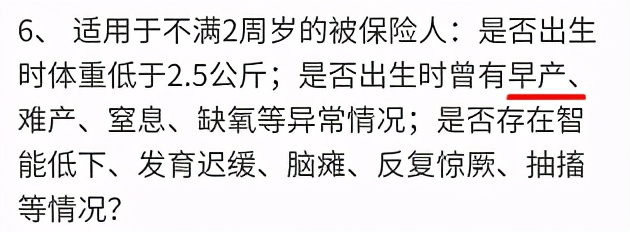

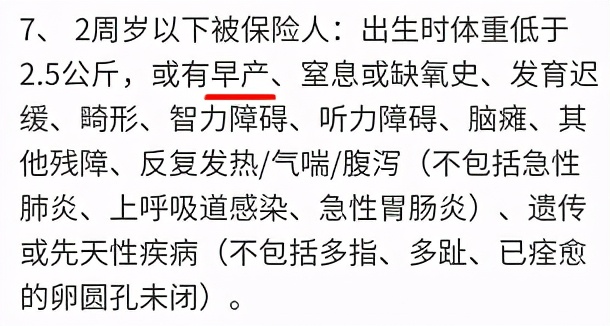

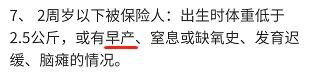

无论是医疗险还是重疾险的健康告知里,对于3岁或2岁以下的被保险人,都会问到是否是早产儿。

顺便科普一下,早产儿是指胎龄满28周,但不足37周出生的婴儿,小于28周的就是极早产儿了~

对于早产儿,2周岁或3周岁前,最常见的核保结论就是:延期承保。

也就是现在不能买,得等孩子2周岁后或3周岁后,保险公司再结合孩子身体发育情况,评估能否正常承保。

如果孩子已满2周岁或3周岁,健康告知一般不涉及早产问题~~

1、为什么保险公司这么介意早产儿?

很多人都是有了孩子后,才萌发保险意识,孩子一出生,就想给他一份保障~尤其对于孩子早产的情况,父母越发迫切想给孩子买保险,但却被保险公司拒之门外,为什么会这样呢?①早产可能增加未来住院风险最近,牛津大学在《英国医学杂志》(The BMJ)发表的研究显示:

截图来源:The BMJ在研究期间,1,018 136名儿童中的525 039名(52%)至少入院一次。儿童时期入院与出生时的胎龄密切相关。与足月(妊娠40周)出生的孩子相比,极早(小于28周)出生的孩子在整个儿童时期(10岁前)住院率最高,是足月孩子的4.92倍;即使是在38周出生的孩子,整个儿童时期的住院率也很高,是足月孩子的1.19倍[1]。

因为保险公司保的是未来的风险,即便早产儿当下看起来白白胖胖,和足月儿一样,看起来没有什么风险。但早产这一因素的存在,确实会增加未来发病的风险,保险公司只能谨慎又谨慎~

不过,胎龄与入院率之间的相关性,会随年龄的增加而降低。与足月出生的孩子相比,早于28周出生的孩子在1岁前的住院率,是足月孩子的6.34倍;在7-10岁时下降至3.28;而在38周出生的孩子中,婴儿期和7-10岁时的住院率,分别是足月孩子的1.29和1.16倍[1]。

这也就能理解,为什么当孩子满了2周岁或3周岁后,保险公司一般不会问到早产问题了,毕竟高风险的阶段过去了~

在所有年龄段,尤其是婴儿期,感染都是导致过量住院的主要原因。在生命的头两年,呼吸道和胃肠道疾病也占入院的很大比例[1]。

毕竟早产儿各系统功能不成熟,特别是免疫系统发育不完善,所以感染、出现呼吸道、胃肠道疾病疾病的风险相对较高~

②早产儿数量庞大

全球每年有1500万早产儿出生,全球每年死亡早产儿110万,早产问题是一个未被确认的“杀手”。中国的早产人数全球排名第二[2]。

无论是全中国还是全球的早产人数,都很庞大~对于保险公司来说,如果都给这数量庞大的高风险人群正常承保,那保险公司需要承担的风险是巨大的~

③早产问题住院费用高

随着医疗技术的进步,早产宝宝能得到的护理也越来越好,但是相应的医疗费也非常吓人~~

2、早产儿可以得到哪些保障?

若能过核保,买上重疾险和医疗险,尽早安排~

另外,还可给宝宝安排这些保障~

①少儿医保

孩子出生后,尽快给他买上少儿医保,这种医保没有投保限制,不涉及健康告知,每年就几百块,可报销门诊和住院费用~

②惠民保

目前各地惠民保遍地开花,对于暂时买不了重疾险、医疗险的早产宝宝,家长可以先为其买上惠民保当候补。

比如广州的穗岁康,参保门槛只有一个:已参保广州医保,无论是早产宝宝还是99岁老人,都可以买~~

等孩子后续能买重疾险、医疗险的时候,再及时补充重疾、医疗保障。

③意外险

意外险一般不涉及早产儿健康告知,对于孩子来说,最常见的意外风险无非是摔伤、烫伤、触电、误吞异物、猫狗抓伤咬伤等,可以通过意外险转移这部分风险。

写在最后

我们买保险,都是为了转移风险,为了得到保障。

给早产宝宝买保险也是一样的道理。

对于早产宝宝来说,最大的风险其实是父母失去经济能力或人不在了的情况~

对于孩子来说,父母就是天。父母保障做足了,才是对孩子最大的保障,孩子才没有后顾之忧~你觉得呢?欢迎留言探讨~

【参考资料】

[1] Coathup V, et al. (2020). Gestational age and hospital admissions during childhood: population based, record linkage study in England (TIGAR study). BMJ, DOI: 10.1136/bmj.m4075.

[2]陈超.早产儿报告.复旦大学儿科医院新生儿科、卫生部新生儿疾病重点实验室

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/154456835.html