在“国庆、中秋长假”消费热潮的带动下,我国消费市场强劲反弹,餐饮、旅游、出行、文娱、零售等多个领域数据回暖,增幅明显。

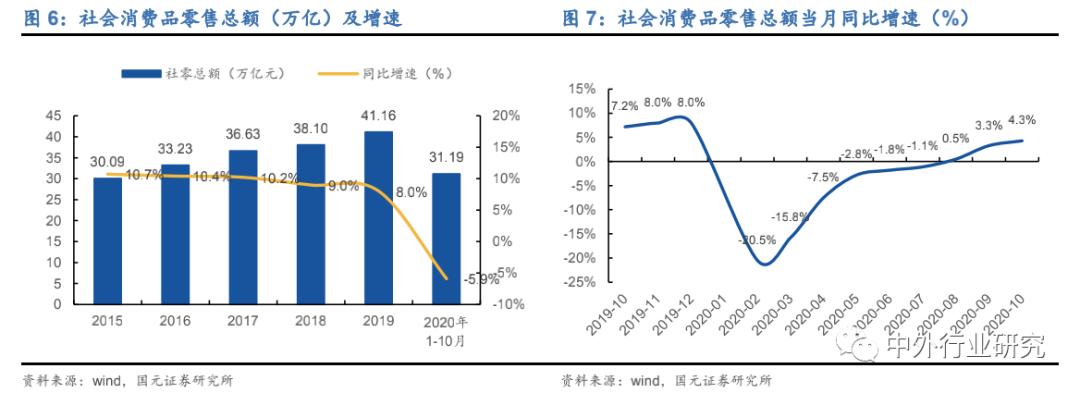

11月16日,国家统计局发布中国经济数据显示,10月份社会消费品零售总额38576亿元,同比增长4.3%,比9月份加快1.0个百分点。

得益于疫情防控和经济社会发展积极成效持续显现,消费市场在近几个月内持续改善,居民消费信心得到强劲恢复。

彰显精准施策下,从点到面,从局部到整体,中国经济正焕发强劲的内生韧性和发展活力。

行情及业绩回顾

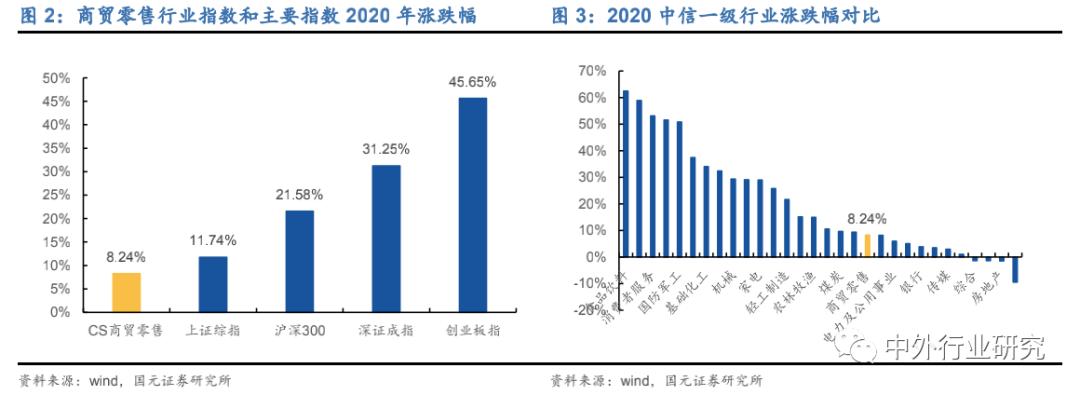

二三季度表现较好,全年未能跑赢大盘。年初至2020年11月27日,商贸零售行业(中信)涨幅8.24%,其中二三季度表现较好,在30个行业中排第19位,跑输上证指数3.51pct,跑输沪深300指数13.35pct。

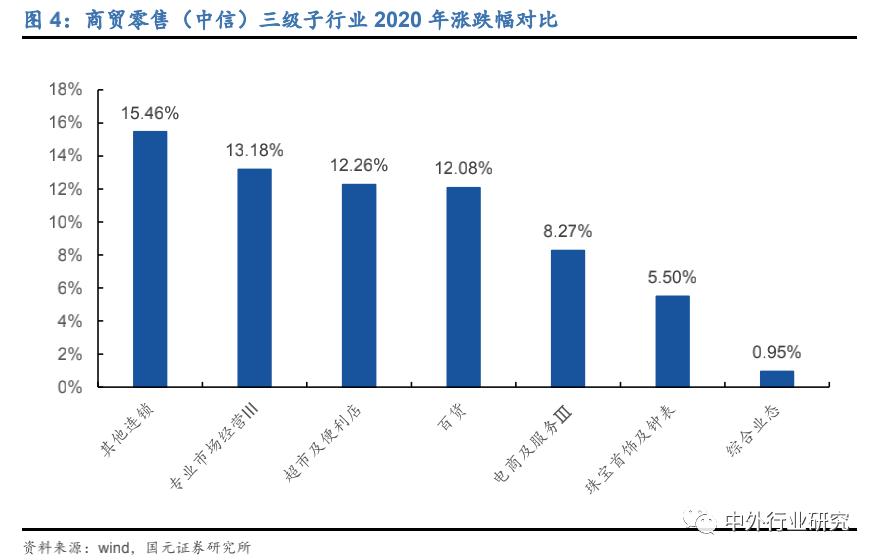

商贸零售各子版块均实现增长,其中百货、超市、垂直类目连锁经营商等板块增速均超10%。

截至2020年11月27日,商贸零售板块整体PE(TTM整体法剔除负值)为21倍,新冠疫情加速了零售业态的数字化、线上化转型,提升零售效率,叠加疫后多重举措刺激消费,提振市场信心,商贸零售板块整体估值在19年末见底后开始修复回升。

宏观层面,社会消费品零售总额在2月增速触底后稳步恢复,10月当月同比增速恢复至4.3%。

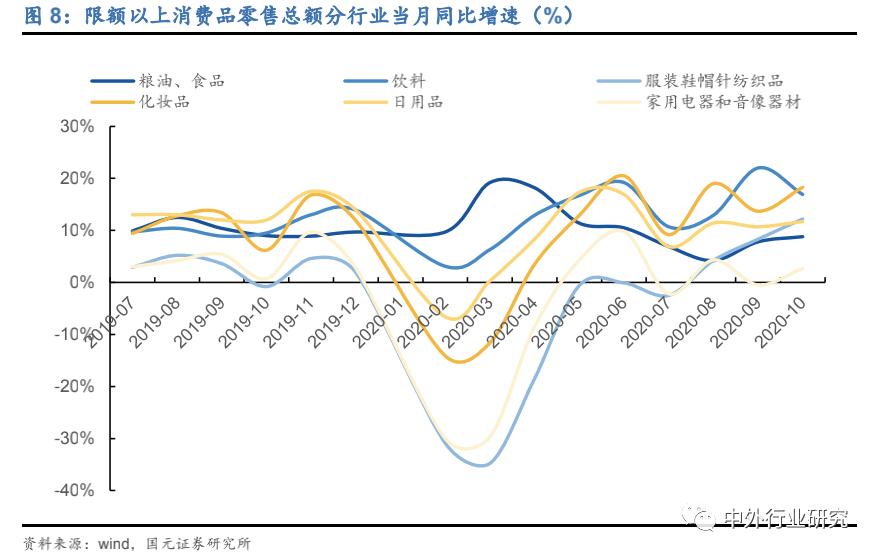

必选消费增速回稳,可选消费强劲复苏。

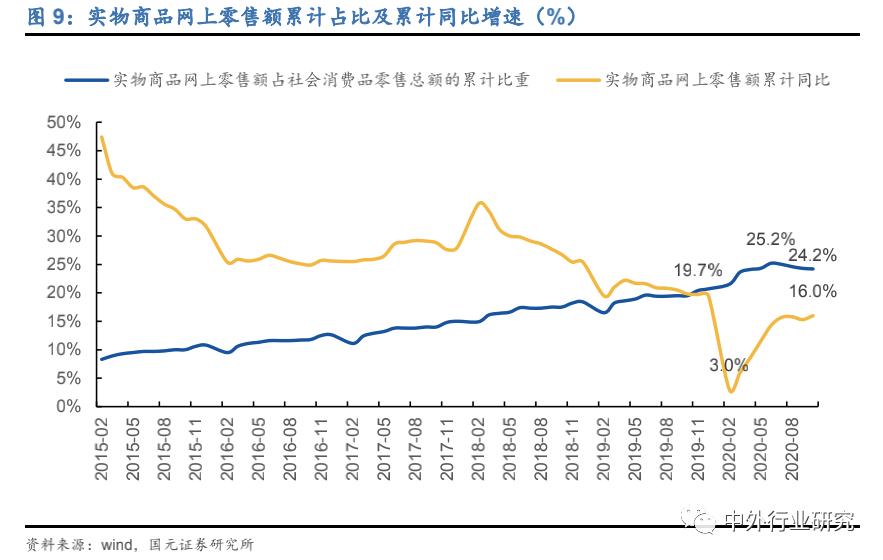

疫情加速线上零售渗透。2020年1-10月实物商品网上零售额累计同比增长16.0%,占社零总额比重24.2%,同比提升4.7pct。

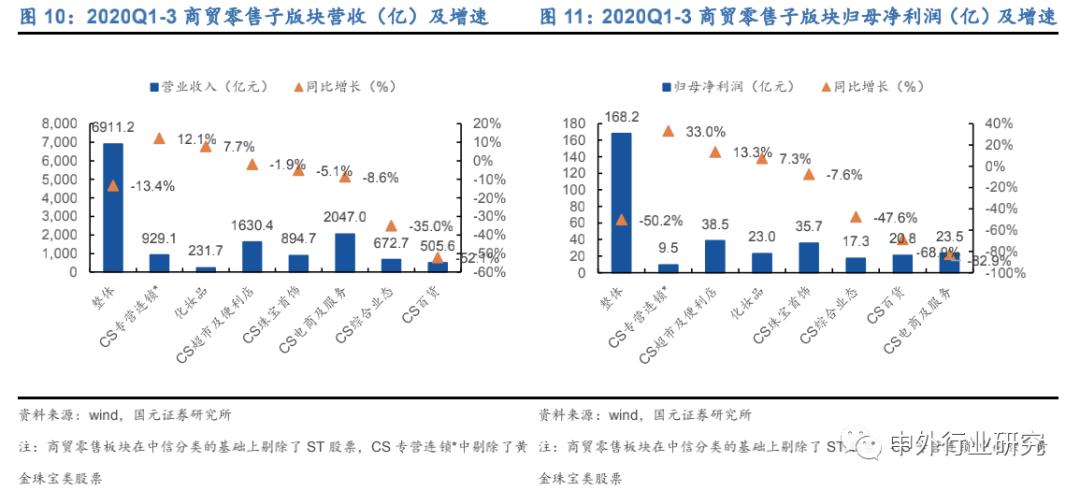

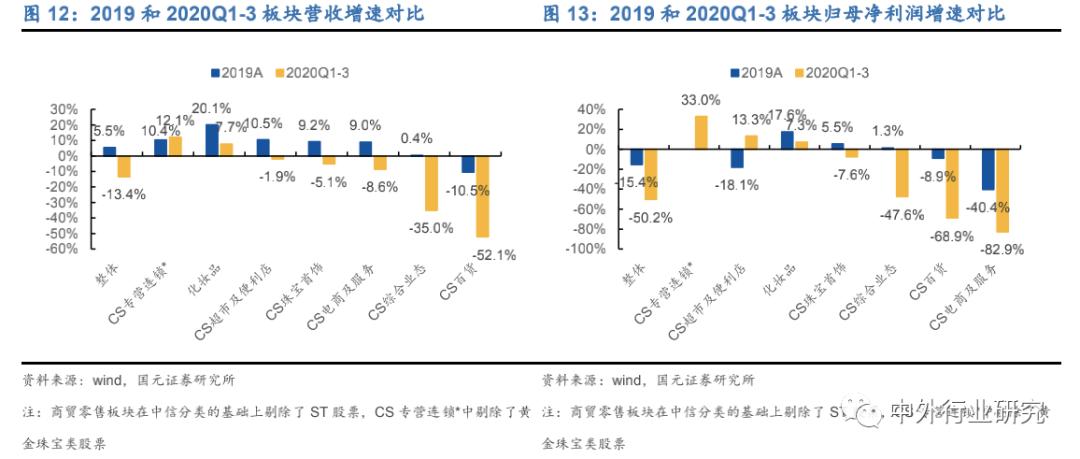

板块业绩方面,2020年前三季度商贸零售板块受疫情冲击较大,营收与归母净利润分别同比下滑13.4%与50.2%。

其中,专营连锁、化妆品、超市及便利店业绩增速较好,百货、综合业态、电商及服务、珠宝首饰板块不同程度下滑。

子行业—化妆品:新国货崛起,看好细分赛道

行业整体表现:景气度突出,线上渗透率持续提升

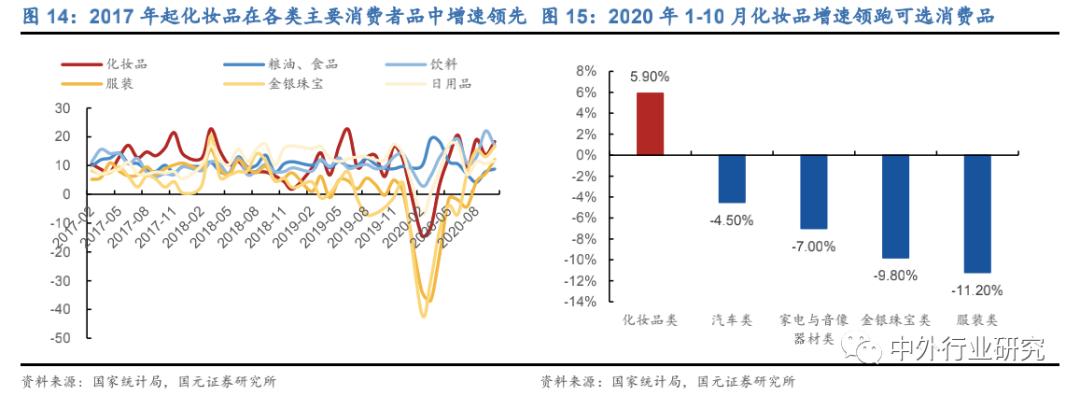

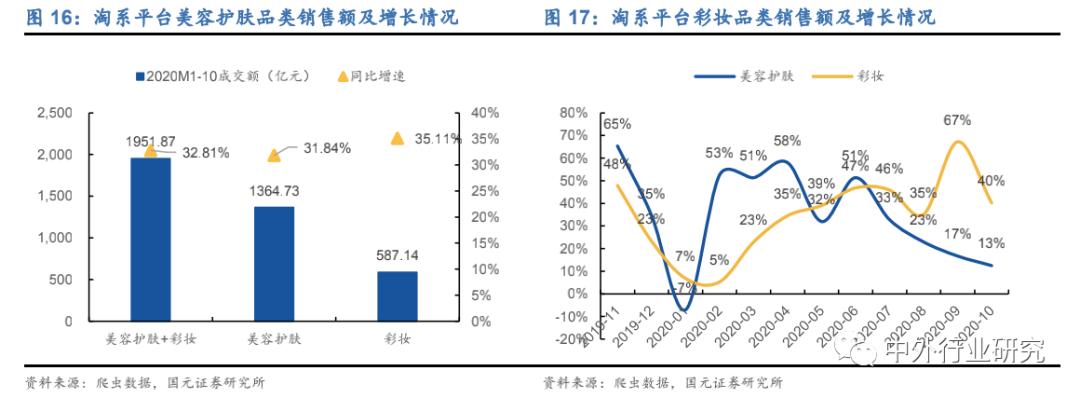

化妆品类景气度在各可选消费品类中突出,2020M1-10化妆品零售额同比+5.90%。

根据国家统计局限额以上批发和零售业零售额数据,自2017年5月起,我国化妆品消费额同比增速开始进入高位,增长显著快于食品粮油、饮料、烟酒、服装等消费品。

化妆品线上销售经历了2020年1、2月的低谷后,逐步恢复并持续高增长。

根据爬虫数据,淘系平台美容护肤+彩妆类目2020年1-10月成交额同比增长32.81%,其中护肤类目同比增长31.84%,彩妆类目同比增长35.11%。

品牌层面,2020年美容护肤类目中国际品牌线上销售优势显著,国产品牌中仅部分积极把握线上渠道红利的传统品牌及聚焦功能性护肤风口的新锐品牌表现亮眼。

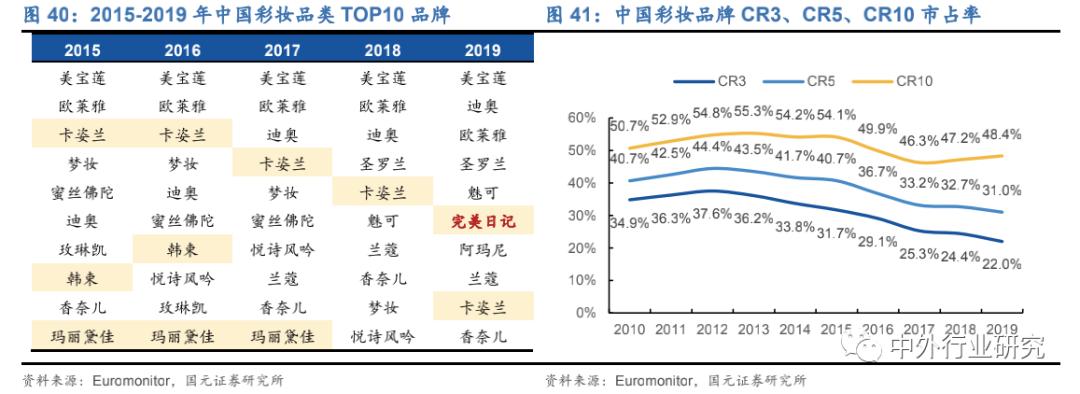

彩妆类目中,虽然进入TOP30的国货彩妆品牌数量近几年略有减少,但以完美日记、花西子为代表的新锐国货品牌势头迅猛,超越国际品牌登顶天猫双十一成交额榜。

2020年双十一期间(11.1-11.11)天猫平台彩妆类产品成交额TOP30中,新锐国货品牌表现突出,完美日记与花西子力压众多国际大牌分别获得第一、第二名。

渠道侧,疫情驱使品牌线上化加速,传统线下渠道占比高的品牌积极调整。

2020年上半年新冠疫情导致消费者外出购物大幅减少,抑制线下各渠道消费,尤其是百货、CS、单品牌店等传统线下渠道均受到严重冲击,倒逼过往聚焦线下销售的品牌加快线上化进程。

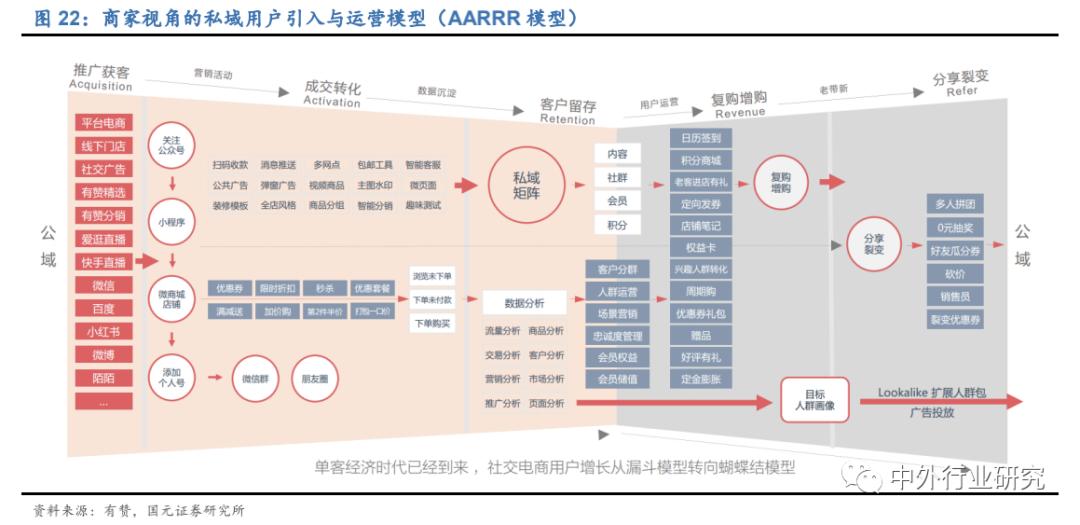

私域流量运营越来越被品牌方所重视,微信小程序/公众号成为私域流量最主要的承接平台。

在公域流量成本攀升、私域人群需求多样化、数据资产在品牌打造全流程重要度提升的大背景下,私域流量的汇集与运营价值凸显。

品牌方多通过线上+线下引流的方式,将消费者导入基于微信平台的会员系统/微信群中,并通过发放优惠券、线上客服等方式进行反复触达。

以彩妆品牌完美日记为例,品牌通过产品附带的二维码作为流量入口,利用微信群与个人客服号构建私域流量运营体系,实现了深度消费者沟通。

营销侧,短视频成为更加有效的营销投放媒介,此外直播电商、网红带货成为美妆品类重要的营销+销售渠道,而超头主播的资源成稀缺资源。

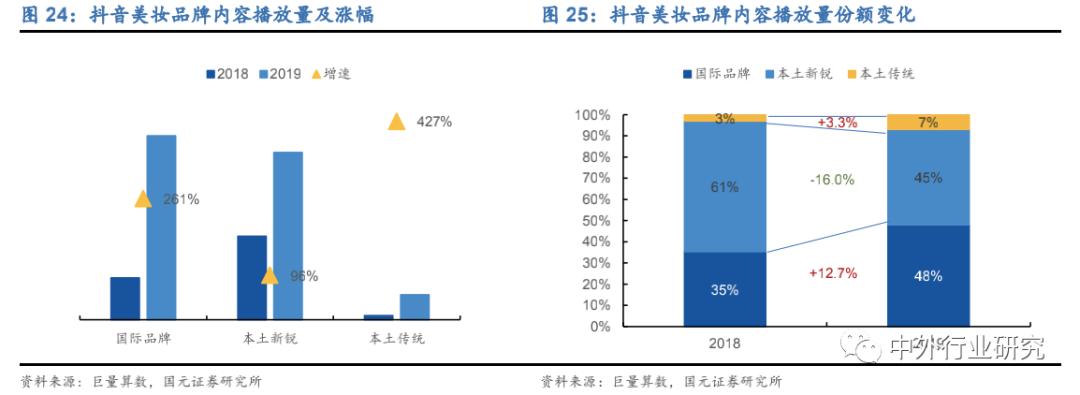

互联网“新旧更迭”,新平台崛起通常可带来流量红利,同时形成与传统平台间的流量成本势能差,这种势能差使品牌得以借渠道之风快速崛起。

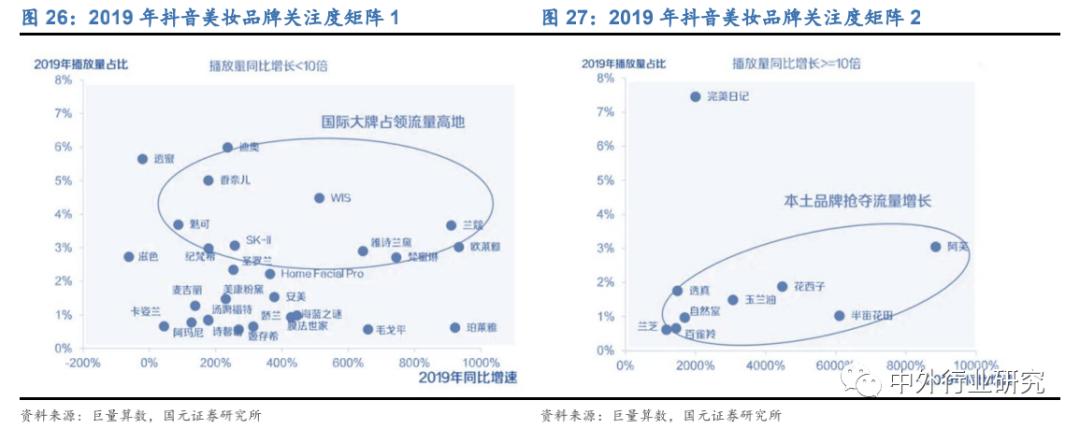

国际大牌逐渐占领抖音流量高地,本土品牌抢夺流量增长。

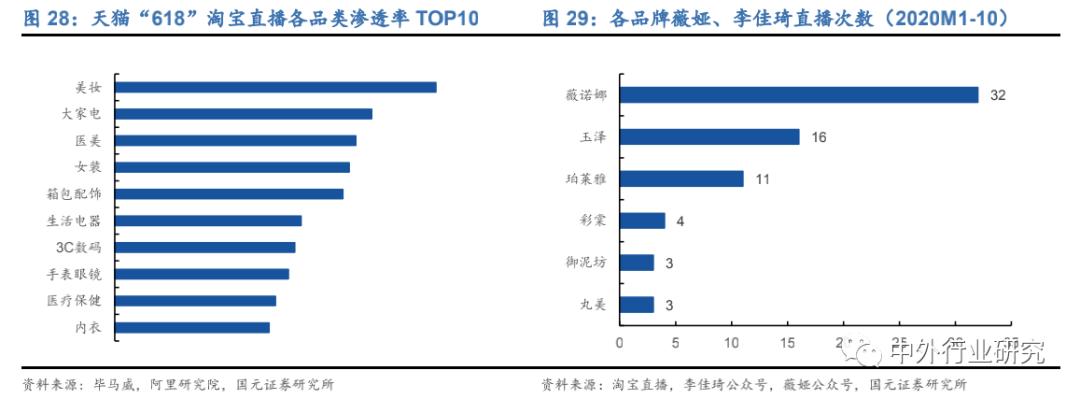

各大品牌纷纷加码电商直播,美妆品类直播渗透率居前。

美妆类目因高毛利、高购买频次、依赖KOL种草等特性,天然适合直播销售,2020年“618”期间美妆类目淘宝直播渗透率在各品类中位居TOP1。

各美妆品牌也纷纷把握行业趋势,加大在电商直播上的投入。

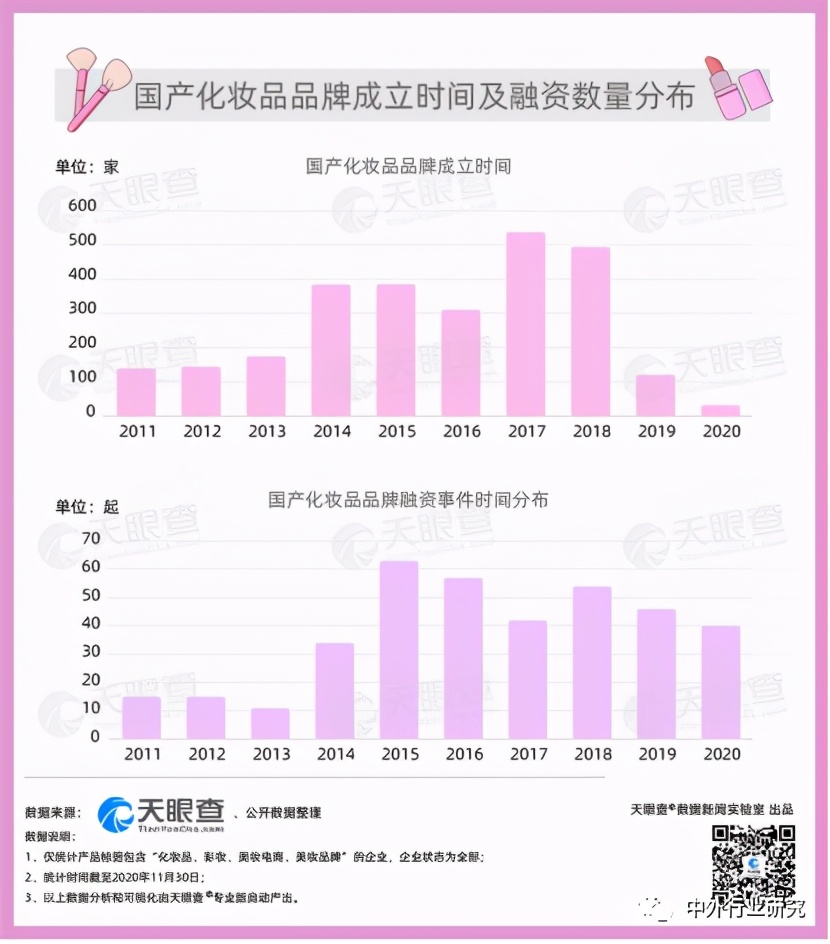

天眼查APP专业版数据显示,据不完全统计,我国目前有3,000多个品牌从事“化妆品、彩妆、美妆、美妆电商”相关的业务。

其中,广东省的相关品牌数量最多,其次为上海和北京两个直辖市。

从成立时间来看,2014-2018年为化妆品相关品牌关联公司成立的高峰期。

其中,有500多家成立于2017年,是品牌关联公司成立最密集的年份。此外,有超过30家化妆品品牌关联公司成立于2020年。

细分板块:聚焦皮肤学级及彩妆赛道

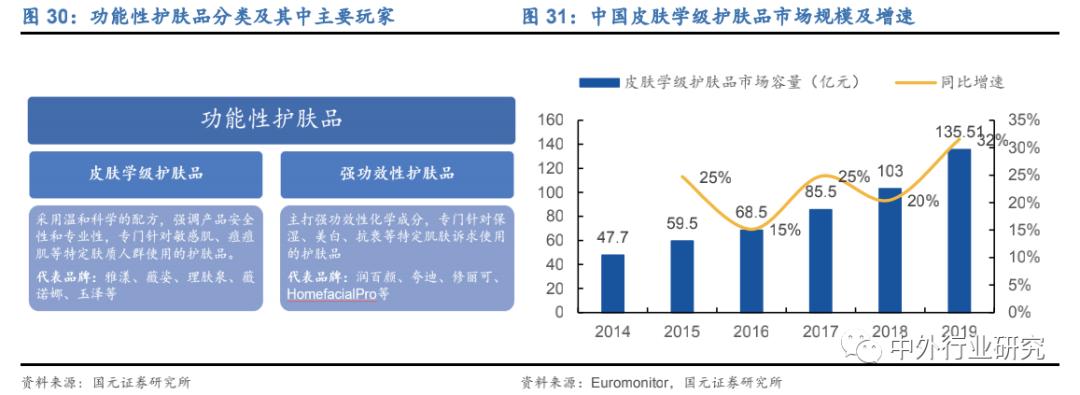

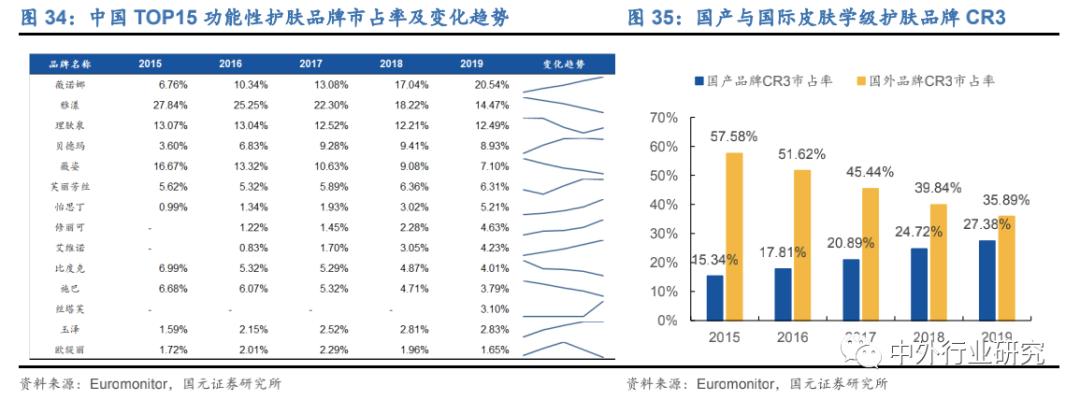

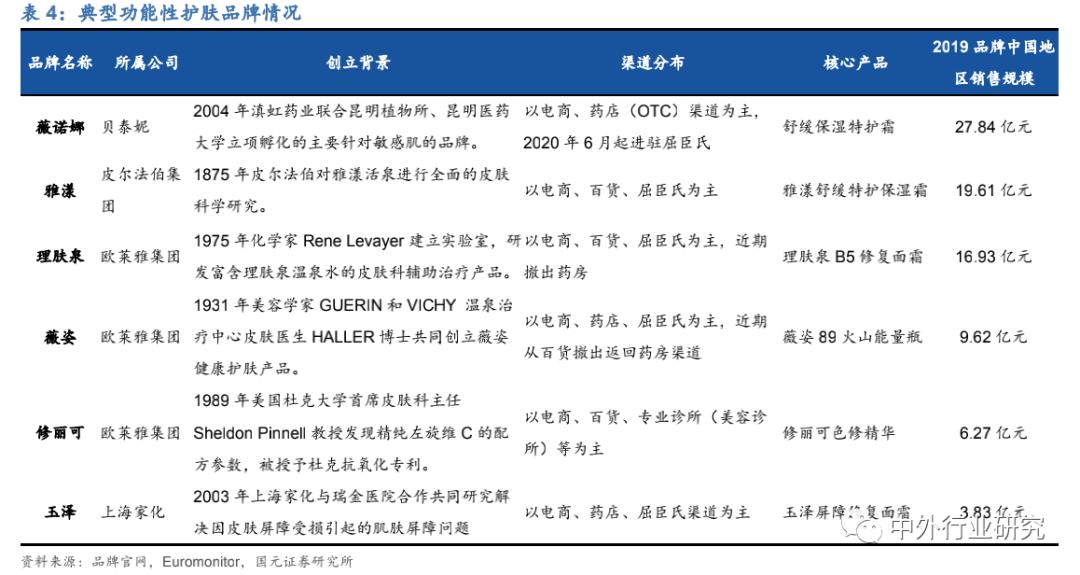

从近几年美妆品牌格局变化来看,美容护肤类目中,国货品牌在功能性护肤品,尤其是专业度更高的皮肤学级护肤品板块势头迅猛,薇诺娜、HomefacialPro、玉泽等多个品牌脱颖而出,其中薇诺娜成为了中国皮肤学级护肤品的龙头,市占率超20%。

国元证券分析师认为,皮肤学级护肤品具有高功效、高壁垒、高复购的特性,且行业增速快、集中度高,头部品牌有望充分享受行业成长红利,保持强者恒强。

彩妆类目中,中国具备成熟的供应链体系,而国货品牌对互联网流量的发掘与运营更加擅长、对行业趋势的反应速度也更快,我们看好国货品牌在彩妆赛道上持续快速发展。

(1)皮肤学级护肤品:高功效高壁垒高复购,国货品牌竞争格局优

近年来功能性护肤品市场快速崛起,其中细分的皮肤学级护肤品2019年增速高达32%。

2019年中国皮肤学级市场规模达到135.51亿元,2014-2019年均复合增长率23.2%,增速远高于化妆品行业的整体增速。

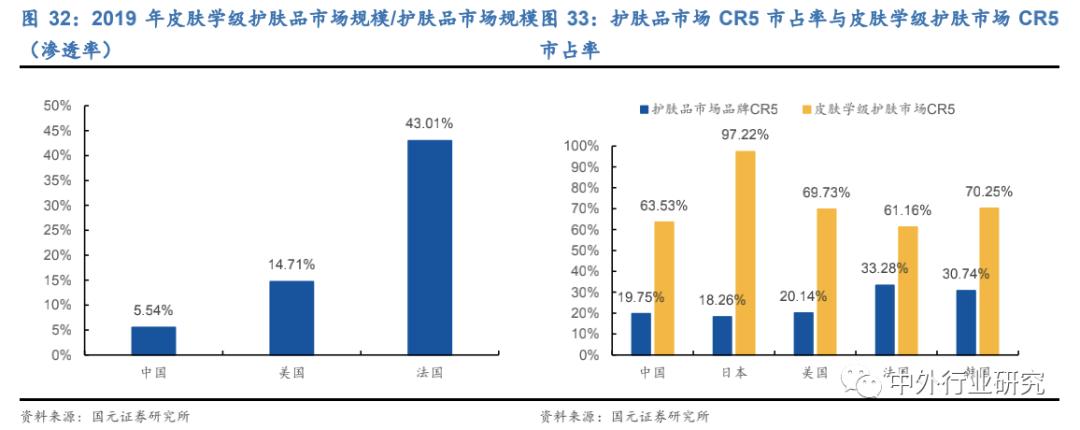

皮肤学级护肤品类目前市场渗透度低,但业内品牌通常需要医药学背景做背书,行业进入门槛高,头部品牌集中度较高。

近几年以薇诺娜、玉泽为代表的国产皮肤学级品牌强势崛起,国际头部品牌市占率逐年下滑。

头部皮肤学级护肤品品牌均具备坚实的医药类或皮肤科背景,进入门槛较高,预计行业头部格局将趋于稳定。

总体来看,皮肤学级护肤品市场具有高增长、高壁垒、高行业集中度的特性,我们看好已具备一定体量跟名声的国货头部品牌薇诺娜、玉泽。

(2)彩妆:行业处于扩容期,热点快速更迭利好国货品牌

2017年以来中国彩妆市场进入快速发展期,2017-2019年CAGR高达26.4%。

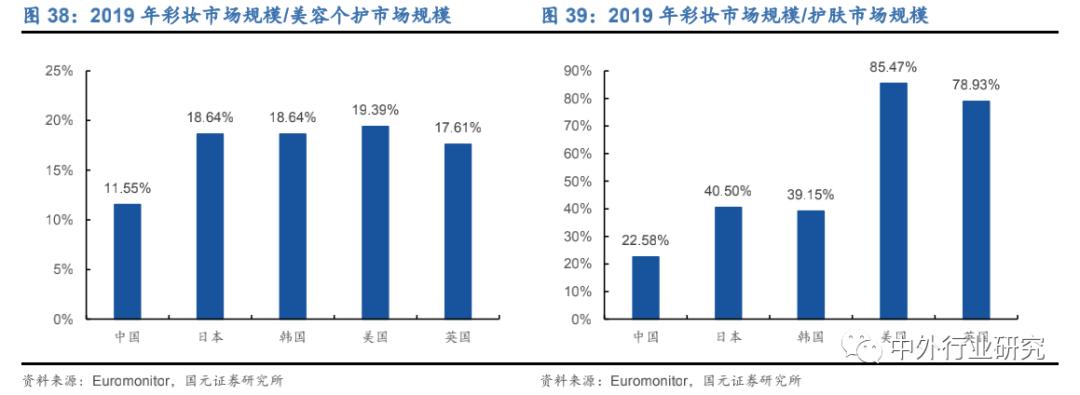

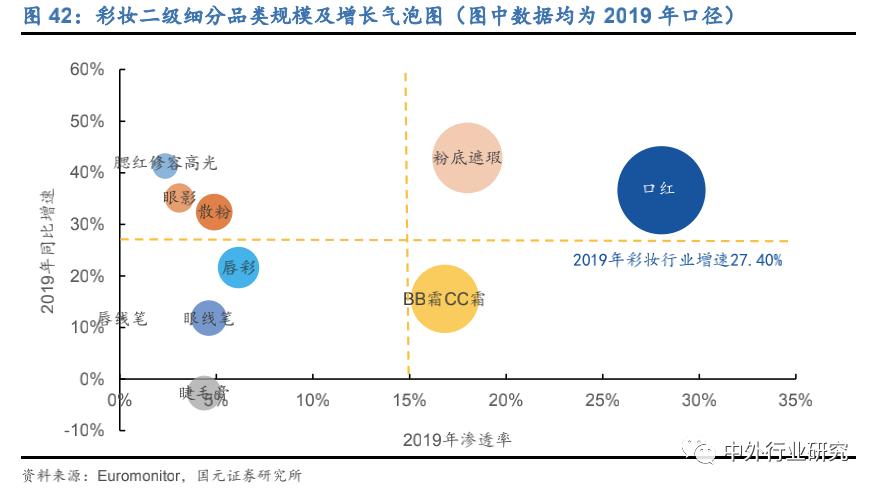

2019年中国美容个护市场规模为4777亿元,同比增长13.8%,同年彩妆市场规模为552乙元,占美容个护市场规模的比例为11.55%,同比增长27.40%,增速显著快于美容个护大盘。

与美妆类目成熟的国家相比,中国目前彩妆品类渗透率仍处于低位,未来成长空间大。

竞争格局上,2010-2019年中国彩妆行业头部品牌集中度呈下降态势,以完美日记为代表的新锐国货彩妆品牌异军突起。

2020年线上渠道持续高增长,叠加线下受新冠疫情影响严重,以美宝莲为代表的传统国际彩妆品牌开始撤柜百货渠道,而以花西子、完美日记、colorkey为代表的一波新锐国货品牌陆续崭露头角,预计国货新锐彩妆品牌未来有望在中国彩妆市场占据更重要的地位。

分品类看,在中国,口红、粉底遮瑕产品是彩妆行业的明星细分品类,二者合计约占彩妆市场一半的份额;散粉、眼影和腮红修容高光等品类增速快,发展潜力大。

头部品牌在口红、粉底遮瑕等明星品类中占据优势,新锐品牌多聚焦眼影、散粉、腮红、修容、高光等高增速高潜力品类。

对比中国彩妆市场中的传统强势品牌与新锐国货品牌,传统强势品牌多为国际品牌,均有超过30年的历史,多聚焦口红、粉底等规模大、高需求的品类;

而国货新锐彩妆品牌多通过高增长的细分品类切入市场,依靠爆品策略成长至一定规模后,开始发力覆盖多品类,并尝试在以口红、粉底液为代表的明星品类中占据一席之地。

重点上市公司2020年回顾及展望

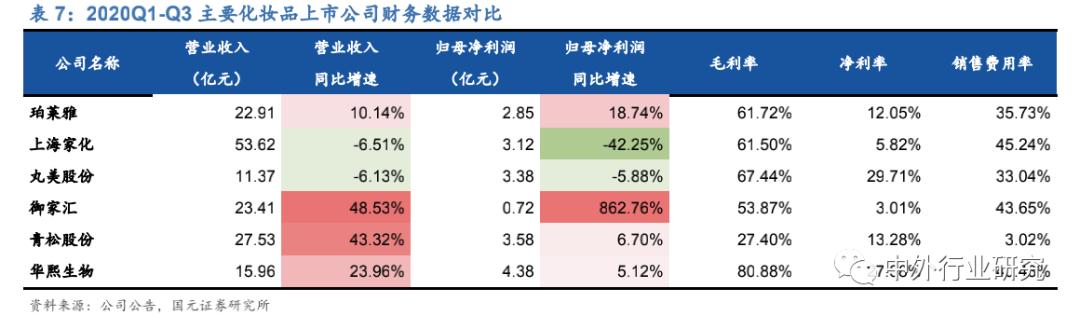

上市公司层面,行业整体韧性较强,受疫情影响较弱,个别线上渠道强劲的公司业绩表现亮眼。

大众护肤品龙头珀莱雅践行大单品+小爆品并行的战略,实现稳定的中高速增长;

线下渠道占比较高的上海家化与丸美股份收入与利润均出现一定程度的下滑,但整体下滑幅度有限;

以线上渠道为主、且今年加大力度拓展代运营业务的御家汇在去年的低基数下实现显著的业绩反转,收入与利润均实现高增长;

以上游原料玻尿酸起家的华熙生物持续大力发展打造TOC的护肤品品牌,化妆品业务实现高速增长,但销售费用的高增长使得公司利润增速慢于收入增速;

上游生产企业青松股份旗下的化妆品代工业务受益于同样实现良好的收入与业绩增长。

珀莱雅:2020年以来,主品牌珀莱雅践行“大单品+小爆品”的策略,在实现品牌良性增长的基础上进行品牌力的打造与提升。

年初至今,公司陆续推出红宝石精华、双抗精华、双抗眼霜等三款大单品,并签约头部年轻偶像蔡徐坤进行代言,实现品牌声量与销量双丰收。

除自有品牌外,公司持续拓展国际品牌代理业务,陆续承接了圣歌兰、欧树等优质国际品牌中国区的代理业务,平台化、集团化布局初见成果。

国元证券分析师持续看好公司主品牌的塑造与增长,以及多品牌的布局与发展。

上海家化:2020年5月管理层换帅,由前欧莱雅集团高管潘秋生先生担任公司新CEO。

新管理层就任后,积极对公司旗下品牌、渠道、组织架构进行梳理,制定了全新的发展战略。

2020年10月公司推出股票激励计划,激励对象以中高层管理人员为主,彰显公司长期发展信心。

长期看,公司有望依托成熟的多品牌矩阵,在更加积极灵活的组织架构下,重焕活力。

丸美股份:2020年公司积极进行数字化转型,增加电商中心、社媒中心、数据中心等新部门人员配置,同时更换天猫直营店TP为壹网壹创,并联合天猫小黑盒推出小红笔、钻光瓶、小紫弹等多款电商新品,深入捕捉成分党、年轻群体。

青松股份:2020年,诺斯贝尔一方面积极承接新冠疫情爆发带来的口罩、湿巾等防疫用品需求,另一方面积极布局并捕捉泡罩式睡眠面膜、冻干面膜等新兴红利产品,实现业务的良性增长,其中由公司代工的纽西之谜温泉水咋弹面膜成为电商大爆品,月销超100万份;

此外,公司借助自身在护肤板块的生产研发优势,向彩妆周边产品拓展,陆续推出卸妆湿巾、卸妆水、粉底液等新产品,拓展增量市场。

国元证券分析师认为,未来在电商环境下,新锐化妆品品牌对代工厂的需求强劲、且具备较强的爆发力,公司作为国内化妆品ODM头部企业有望充分受益于此;

同时公司2020年成功承接国际头部护肤品品牌OLAY冻干面膜的代工,未来有望与其进行更多产品合作,打开国际品牌市场。

御家汇:2020年公司底部反转,自有品牌止跌转涨,代运营业务持续放量,基本面持续向好。

自有主品牌御泥坊采取“爆品打造+品牌升级”的战略,成功打造月销50万+的爆品氨基酸泥浆面膜,同时推出中高端产品九法泥浆面膜,1-9月营收同比增长41%,其中单Q3增速高达80%。

未来随着代运营业务规模持续增长、逐渐进入成熟收获期,利润端也有望逐渐祥放。

随着红利消失,营销成本不断上涨,化妆品新国货还想要继续增长,就要真正与这些国际大牌相争,虎口夺食。化妆品新国货整体必然会面临国际大牌的挑战。

化妆品新国货只有加快迭代速度,拉长战线,避免主力对决,才有机会做到厚积薄发。

总而言之,完美日记,花西子等化妆品新国货们的难题有解。

化妆品新国货想要赢得未来,就要实时跟着消费者走,做到迭代速度长期比国际大牌更快。

在获得这些先发优势的前提下,把时间窗口带来的红利转变为持续的发展机会,从而在这些基础中演化出自己的发展模式。

注:本文内容主要摘自国元证券,中外行业研究整理推送

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/123247776.html