报告完整标题: 【国金证券纺服|深度】日本四大化妆品巨头启示录——东洋之镜为鉴,穿越周期的颜值行业

作者:国金证券研究所-消费升级与娱乐研究中心-国金教育&纺服研究团队 吴劲草 姬雨楠

前 言

新常态下,寻找韧性强劲的消费品品种。近年来,中国经济一直在寻找新的经济增长点,新常态下,社零整体增速现疲态。而化妆品行业是消费品大类中,增长最为亮眼的品种,在2017-2018年,化妆品行业显出了显著的超额增速,可谓目前中国是韧性最强的消费品品种。东洋之镜为鉴,探索消费品下一个十年的投资主线。日本与中国具有相近的人文环境,其经济发展周期先于中国若干年,日本消费品产业,具国际领先地位,对中国消费产业的研究具有很强的借鉴意义。我们希望通过研究日本消费产业变迁历程,了解日本产业的前世今生,以寻找中国消费品下一个十年的投资主线。颜值经济,化妆品行业穿越日本经济周期。从战后繁荣的高速增长到增速放缓,到90年后日本的“失去的30年”,日本经历了多轮经济增速的换挡。但在这个过程当中,仍然诞生了许多穿越经济周期的化妆品巨头。这些化妆品企业在日本震荡的经济环境中强势崛起,打造了具有国际影响力的品牌,同时为股东创造了可观回报。在“失去的30年”间,化妆品可谓是日本韧性最强的消费品产业之一,成为了无数行业后辈研习的榜样,亦成为投资研究的经典案例。纸上得来终觉浅,绝知此事要躬行。国金证券消费研究团队远至东瀛,实地拜访了日本四大化妆品巨头资生堂,花王,高丝和宝丽奥蜜思,希望通过实地深入调研,助力投资者以全球化的的视野进行研判,以东洋之镜为鉴,充分吸取经验,判断形势,全面总结化妆品企业发展方法论,构筑研究框架,以发掘中国化妆品行业的投资机会。摘要

日本化妆品行业穿越经济周期,诞生了市值超过万亿日元的巨头:1955年至今,日本经济虽然经历了高速增长、低速稳定增长和停滞&低速复苏的增速换挡,仍然诞生了资生堂、花王、高丝、宝丽奥蜜思这些穿越周期、为股东创造可观回报的本土化妆品企业。泡沫经济破灭至今,日本四大化妆品集团的市值翻了约4-10倍,P/E大多时候均在20x-40x的较高水平。我们发现业绩增长是驱动资生堂和花王市值增长的主要因素,而高丝和宝丽奥蜜思则在上市后迎来了业绩增长和估值提升的戴维斯双击。日本化妆品巨头成长经验:深耕自有品牌+本国市场,发力并购+全球化。四大化妆品巨头无一不是通过明星自有品牌在本土市场上先站稳了脚跟,例如资生堂旗下的SHISEIDO、高丝旗下的Kose、宝丽奥蜜思旗下的POLA和花王旗下的碧柔。但单个品牌的天花板是有限的,长期成长更依靠多品牌运营和全球化扩张。日企擅长不断培育自有品牌,资生堂高端化妆品中自己培育比例为62.5%,大众化妆品几乎均为自己培育。品牌并购是日企近年来开拓新品类和新市场的增长路径,例如花王收购佳丽宝拓展化妆品版图、高丝收购Tarte开拓美国市场,但宝丽对H2O+和Jurlique的收购则并不有效。全球化扩张中,日本企业则相对保守谨慎。 2017年资生堂和花王海外业务占比约为50%和40%,高丝和宝丽的海外业务占比仅为25%和8%。日本化妆品的渠道分布和中国很不相同:药妆店在日本化妆品渠道中占比第一,免税店则是近年来增速迅猛的渠道,但日本的电商渠道并不凶猛。我们认为,电商渠道并不凶猛的原因包括①早前日本大多数家庭主妇不上班,有充足的时间去实体店购买产品,已经形成消费习惯。②药妆店与便利店已经遍地开花,在实体店购买本就方便快捷。③日本的物流和人力成本较高,电商不一定具备价格优势。但与日本不同,中国新的主力消费群体成长于互联网爆发之时,化妆品电商销售占比已上升至2017年的23.2%。因此在中国,电商已经成为化妆品销售的兵家必争之地。日本化妆品巨头在中国的渠道下沉并不顺利,而这正是本土企业的机会:资生堂推出的泊美和悠莱因以独立品牌运营,缺乏品牌形象辨识度,在大众市场被国货败退。高丝2017年将其位于杭州专门生产仅在中国销售的品牌的工厂出售转让。我们认为,大众市场竞争中跨国公司渠道下沉较慢、品牌独立经营缺乏形象辨识度以及较难对快速发展的市场做出快速反应是导致其针对中国专门推出的大众品牌并不成功的原因。我们预计未来资生堂、高丝、宝丽和花王在中国化妆品市场的主战场仍在高端领域。投资建议:日本经验十分值得中国化妆品企业借鉴,未来我国本土市场大型化妆品集团的诞生值得期待:国金消费研究团队对日本化妆品四大巨头资生堂、花王、宝丽和高丝进行了实地调研,深入探究总结日本化妆品帝国崛起的前世今生。目前我国GDP增速和人均GDP均接近1980年左右的日本,以东洋之镜为鉴,我们认为,未来本土翘楚有望凭借针对中国市场的创新产品、符合本土偏好的品牌定位和品牌营销以及强势的渠道下沉能力,分享国内千亿级化妆品市场盛宴。建议关注珀莱雅、上海家化、御家汇、拉芳家化。风险提示:消费增速放缓、产品质量风险、能否准确把握消费者偏好变化的风险。

1. 日本化妆品巨头:经历经济周期

检验、实现本土崛起的百年老店

1.1 经历经济周期检验,市值突破万亿日元

1955年至今,日本经历了高速增长、低速稳定增速和停滞&低速复苏的3次经济增速换挡:①1955-1974,GDP增速10%~20%,国民在解决温饱基础上,家电、汽车等大件消费品逐渐普及;②1975-1991,GDP增速5%~10%,人均GDP突破1万美元,中产阶层品牌消费观形成,化妆品行业迎来蓬勃发展;③1992年至今,泡沫经济破灭,GDP增速-3%~3%,国民更看重商品性价比,化妆品作为悦己型商品的典型代表,表现出较强的韧性。

1.2 力抗欧美巨头,

实现在本国市场的绝对主导

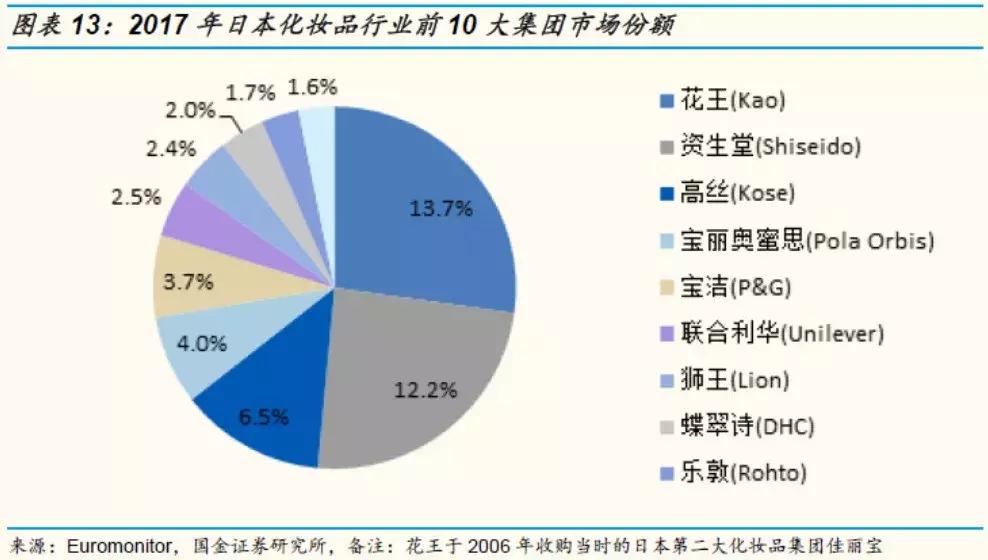

日本化妆品行业目前已处于发展成熟阶段,目前行业本身增长的空间已经不大:根据Euromonitor的数据,2003-2017年,日本化妆品行业的市场规模由36,259亿日元增长至40,463亿日元,每年的增长率在-2%~+2%左右,与日本GDP增速接近。我们认为目前日本化妆品行业本身增长的空间已经不大,行业主要看点为市场格局的变化。

2. 资生堂:源于日本而目标制胜全球的国际化妆品集团

2.1 融合西方药学与东方哲理的百年集团

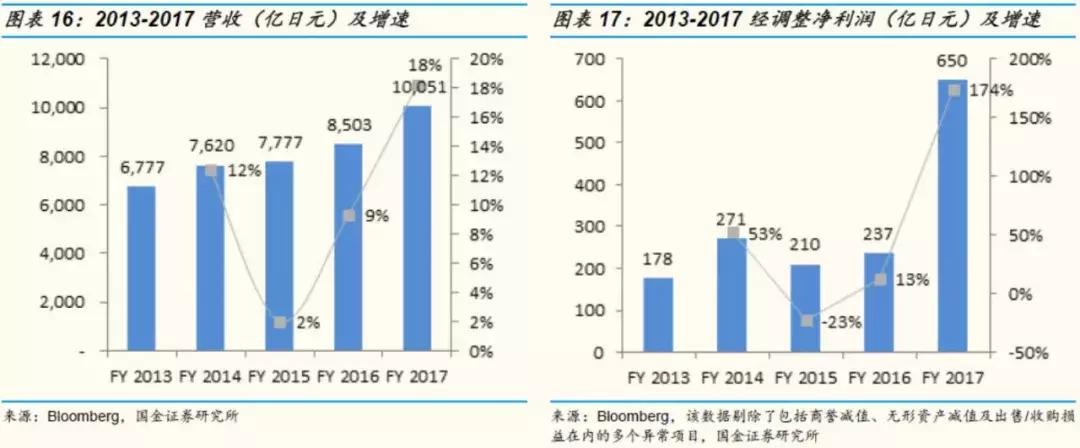

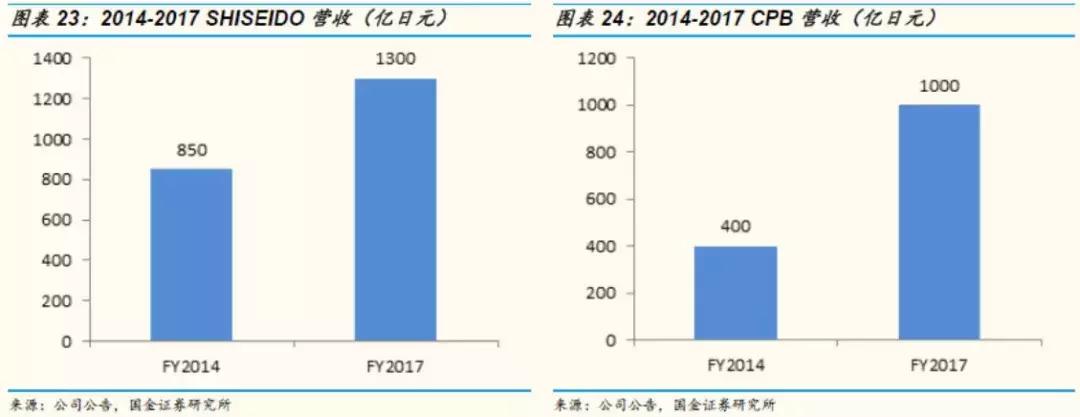

从一间药房成长为日本第一大化妆品集团:资生堂起源于药剂师福原有信 1872年在东京银座创立的日本第一家西式调剂药店,名称取自中国古典易经“至哉坤元,万物资生”。公司于1949年在东京证券交易所成功上市,如今已发展成为拥有遍布全球近百家子公司,营收突破1万亿日元,覆盖化妆品、香水、个护、专业美发等业务的国际巨头。资生堂深耕日本市场,非常注重打造自有品牌:自成立以来,日本是公司主要深耕的市场,此外,公司一直以来非常注重通过自有品牌培育拉动的内生增长,明星品牌如SHISEIDO、Clé de Peau Beauté、IPSA、ELIXIR、ANESSA、洗颜专科等均为自己培育,2000年左右才开始进入全球并购期。

2.2 品牌:自身培育为主+明星产品+高端优先

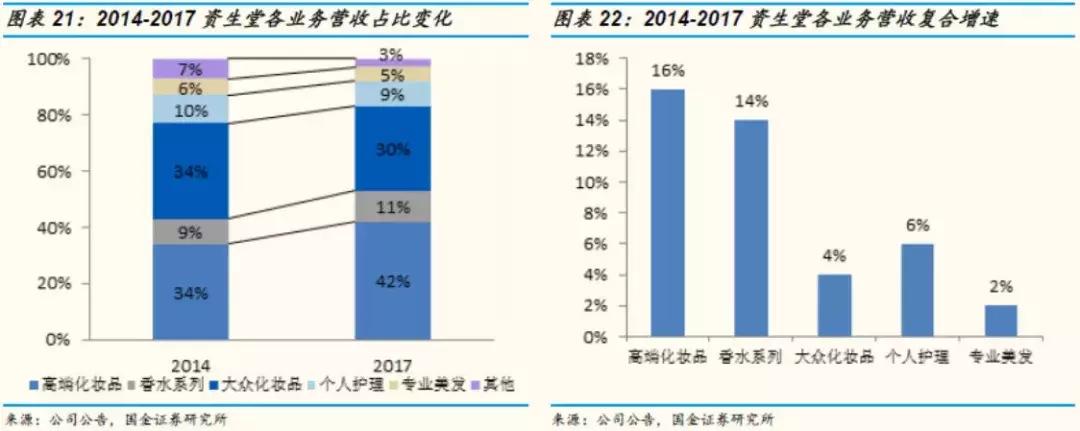

资生堂核心事业部包括高端化妆品、香水、大众化妆品、个人护理:高端化妆品以百货公司和化妆品专卖店为中心,通过美容顾问销售高附加值、高价位的化妆品。香水系列通过与著名设计师合作、打造个性化的高价位香水,主要在香水店和商场铺货。大众化妆品以药妆店和量贩店为中心,主打供客人自由选择的价格适中的化妆品。个人护理以药妆店和量贩店为中心,包括低价位的护肤品、洗发水等护发产品、身体护理产品等。此外公司还有专业美发沙龙用产品、餐饮、食品和零售业务。

2.3 渠道:高端品牌抢占最豪华地段,

大众品牌遍布免税店及药妆店

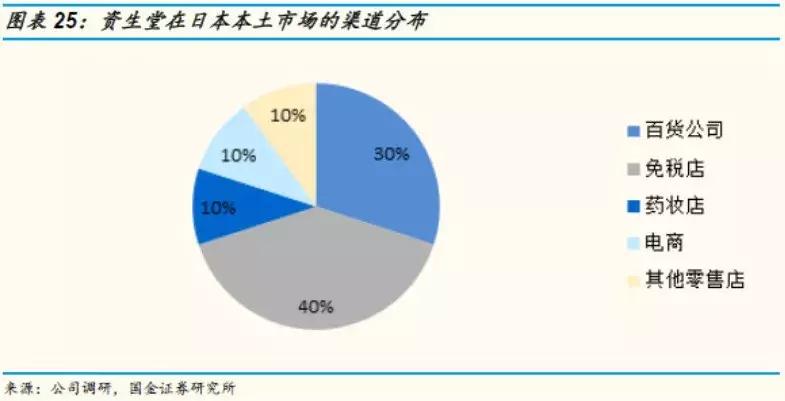

免税店及百货公司是资生堂在日本本土市场最主要的渠道:免税店占比约为40%,百货渠道占比30%,药妆店占比约10%,一般零售店占比10%,线上渠道直营网店(watashi)+代理网店合计大概占比为10%。资生堂旗下产品基本都采用直接贩卖的模式,代理店相对较少,日本几乎全部的百货公司和药妆店基本上都会销售资生堂的产品。

2.4 营销:营销投入持续加大,

一线代言人诠释品牌价值

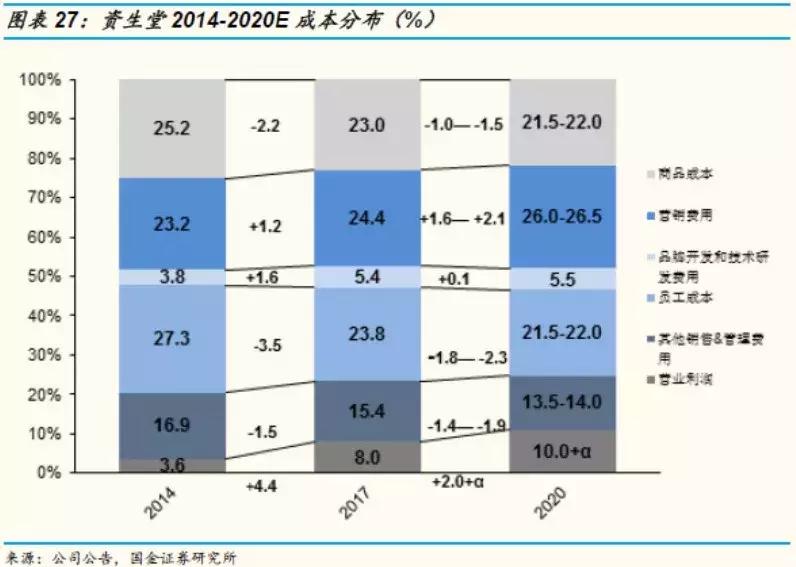

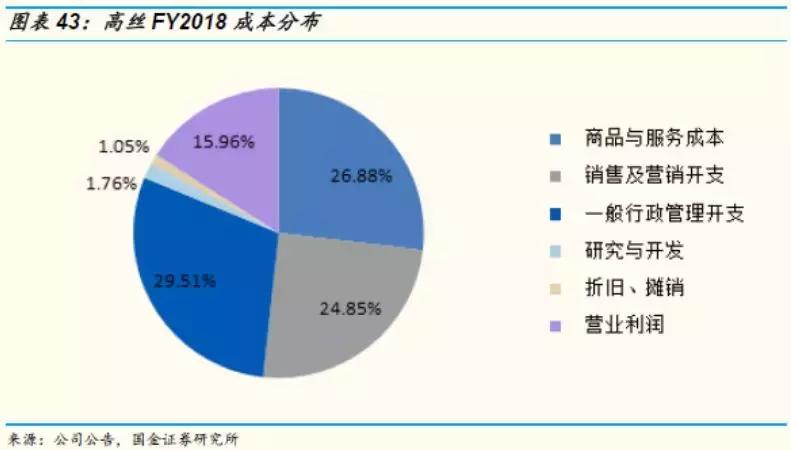

化妆品是一个通过为女性“创造梦想”来销售产品的行业,营销投入就是这个“创造梦想”的过程。2014-2017年资生堂成本结构变化中,品牌营销费用率由23.2%上升1.2pct至24.4%,品牌开发&技术研发费率由3.8%上升1.6pct至5.4%,而其他成本项目均有不同程度的下降。在资生堂的VISION2020战略中,也明确提出将进一步加大营销投入,预计2017-2020年将品牌营销费用率由24.4%提升1.6pct~2.1pct至26%~26.5%。

2.5 全球化:跨国公司经营机制,中国业务机遇和挑战并存

全球化是资生堂近年来的一大重要战略:近年本土业务逐渐饱和,格局稳定,资生堂正在通过资本方式积极拓展海外业务,进一步扩大市场规模和品牌知名度。分地区来看,虽然日本仍占据集团近一半的销售收入,但比重有所下降,中国、美国和EMEA为营收占比排名第2-4的地区,2017年营收占比分别为14%、14%和13%。旅游零售、EMEA地区和中国为资生堂增速最快的市场,2017年营收增速分别为79%、36%和22%。

3. 高丝:以质量著称,被誉为“品质的高丝”

3.1 代理起家,以质量闻名的

日本化妆品集团

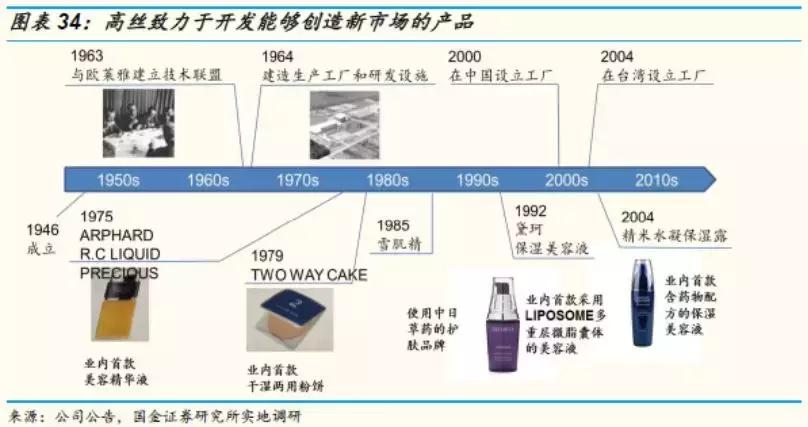

以质量著称于日本,获得日本化妆品行业的质量管理奖项“戴明奖”:高丝由创办者小林孝三郎结合化学与药学人士于1946年在日本东京创立,初期以代理其他美容化妆品牌为主,1948年开始发展自己的品牌,1963年与法国欧莱雅公司开展技术合作。现主要业务为生产、零售并出口化妆品,包括美容用品、护肤品及护发产品。旗下主要知名品牌有黛珂、雪肌精、JILLSTUART等。高丝致力于开发能够创造新市场的产品:例如旗下品牌黛珂以渗透技术见长,倡导“乳液先行”的保养概念,先用乳液再用化妆水,打破了护肤品的常见使用顺序。旗下品牌雪肌精不仅成功引领了日本的美白趋势,更开启了日本化妆品业界使用植物成分的热潮。

3.2 品牌:主打顶级&高端化妆品品牌,销售占比超过75%

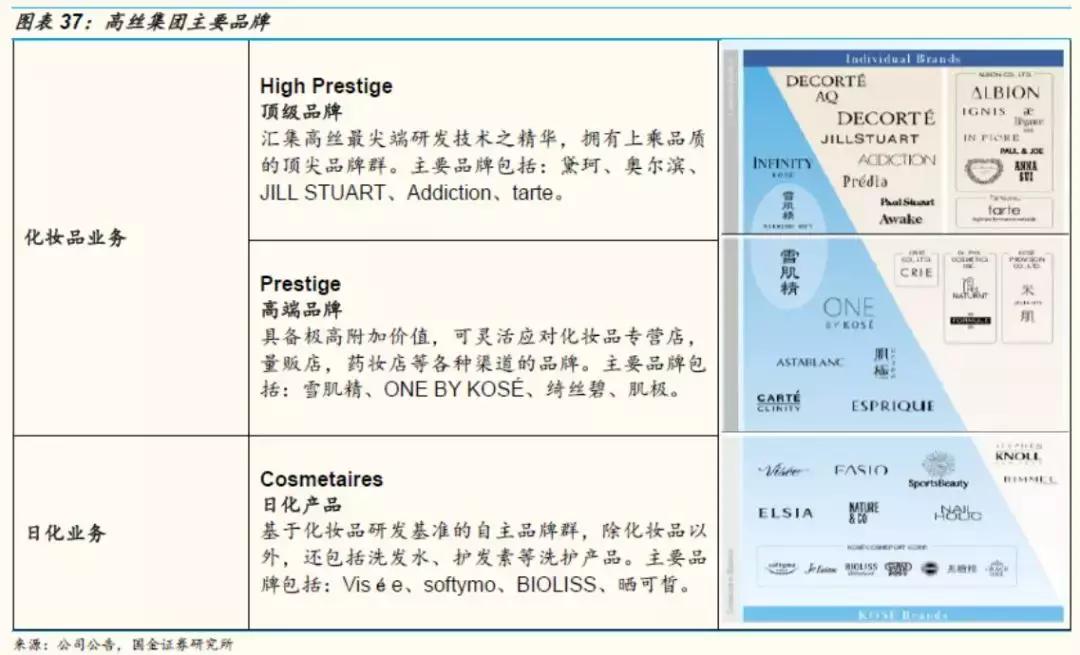

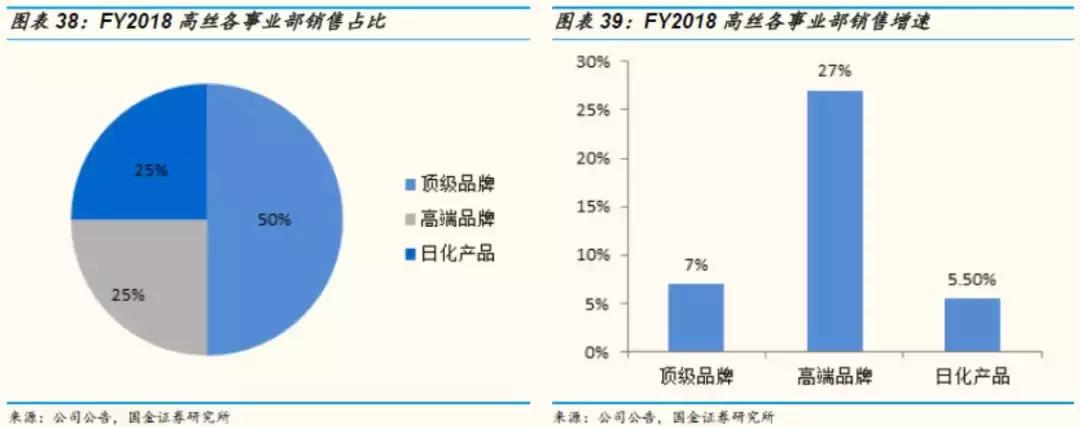

高丝集团的品牌可以分为三类:①顶级化妆品品牌(单品价格5000日元以上)占整体销售收入的50%,运营利润的75%,2017年实现7%的增长,主要销售渠道是百货公司、专卖店,还有通过个人顾问形式来销售。②高端化妆品品牌(单品价格3000-5000日元)主要在药妆店销售,销售额占比为25%,利润大约15%,2017年实现27%的增长。③日化品牌(单品价格2000日元以下)销售额占25%,利润占比大约为10%,2017年同比增长约5.5%。

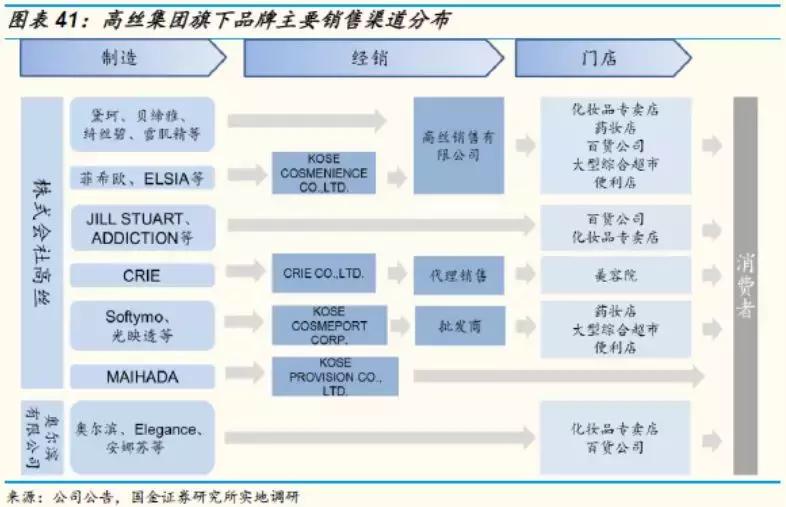

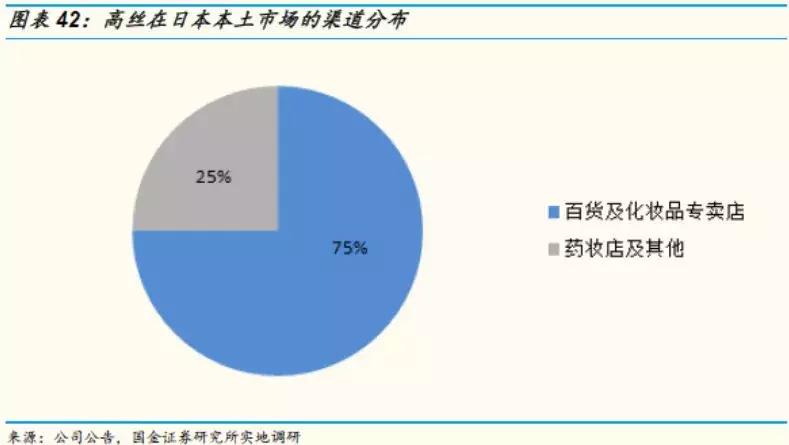

3.3 渠道:百货及化妆品专卖店为主要渠道

百货及化妆品专卖店销售占比约75%,药妆店及其他渠道占比25%。顶级品牌多在化妆品专卖店和百货商场出售,配以经过专门培训的美容顾问,提供最细致的服务;高端品牌则在追求高附加值的同时,满足各种分销渠道的需求,从专卖店、大型零售店到药店和邮购都有涵盖;而日化产品则主要通过大型零售店、药店、便利店和其他零售店出售。

3.4 营销:为每个品牌打造独特的营销,品牌代言人明星云集

为每个品牌打造独特的品牌营销:公司从长远的角度为每个品牌打造独一无二的销售方法和渠道,设计最佳营销方法。例如2017年为顶级品牌黛珂在各海外销售国的五星酒店举办沙龙活动,雪肌精的海外专柜用日本传统纸张做装饰,营造日本式国际化氛围等。不同策略的目标是展现出不同品牌的基本特征,以更好地匹配顾客偏好和消费习惯。这也是高丝集团拥有众多享有忠实客户支持的畅销产品的原因。

3.5 全球化:海外版图正在开拓,中国市场由中国制造转为日本制造

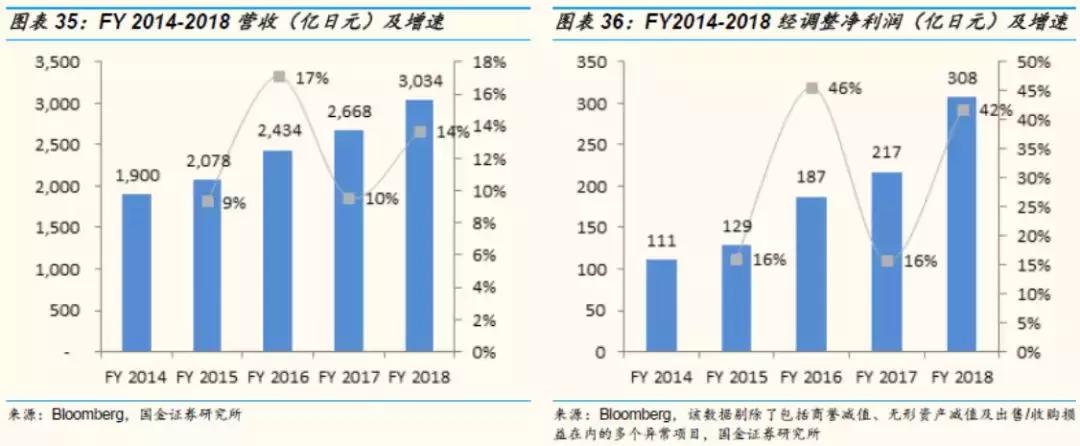

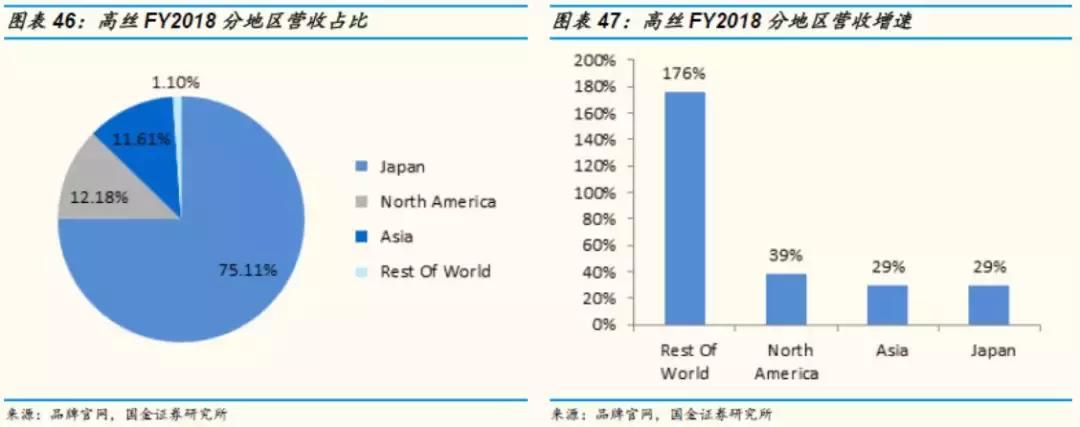

高丝集团目前的主战场仍在日本国内,全球化是面向2026年的重要战略目标:目前日本国内销售额占比为75%,顶级护肤品牌黛珂是亚洲(除日本外)销售增长的主要原因,而北美地区营业收入不断增加则是因为美国公司Tarte,Inc.的销售额持续增长。2018财年,公司在北美和亚洲(除日本)的销售占比分别为12.18%和11.61%,而其他地区仅占1.10%。从增速来看,FY2018世界其他地区增速最快,为176%,而北美、亚洲(除日本)和日本的增速分别为39%、29%和29%。

4. 宝丽奥蜜思:低调而富有特色的日本第四大化妆品集团

4.1 产品和渠道都极具差异化的化妆品巨头

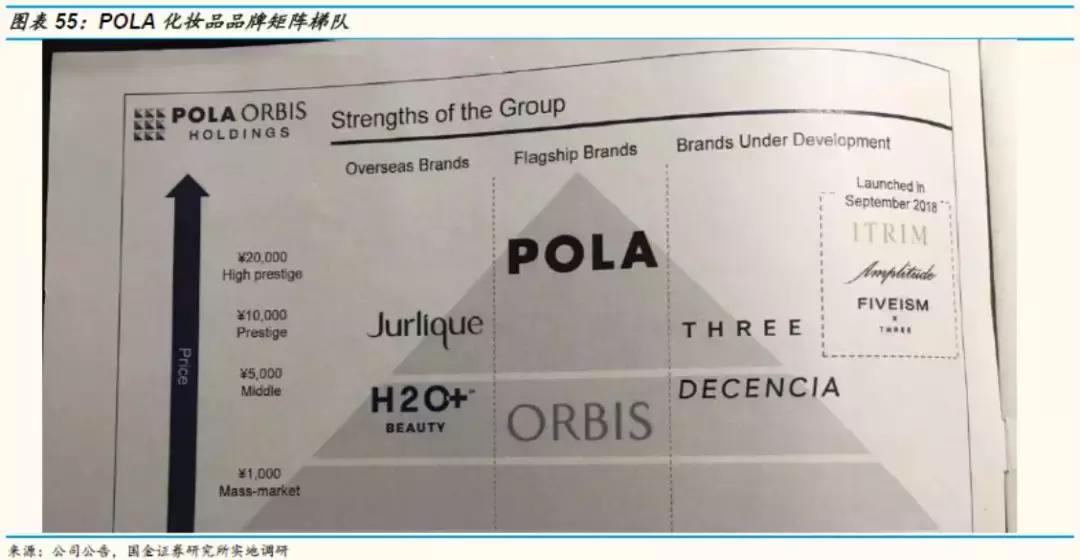

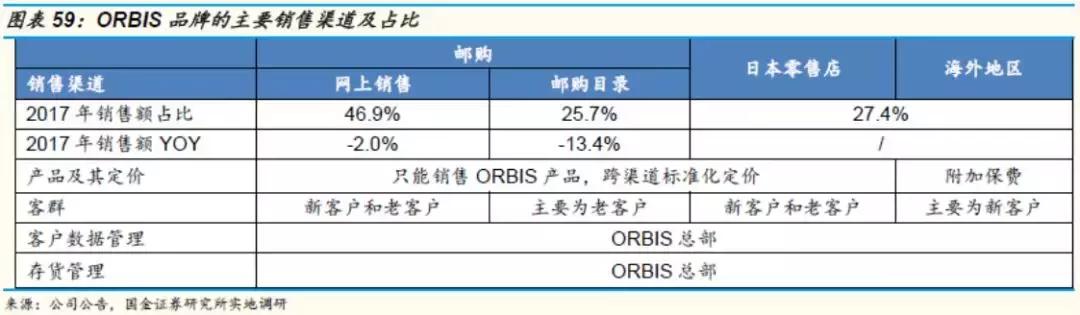

宝丽集团创立于1929年,已具有89年的悠久历史:公司致力于化妆品及护肤产品的开发、生产和销售,旗下有旗舰品牌POLA和ORBIS,收购品牌H2O+和Jurlique以及Three等发展中品牌。POLA是创立于1929年以“上门销售”为特色的高端化妆品品牌,畅销产品包括美白丸和去皱面霜;ORBIS是创立于1984年以“邮购销售”为特色的主打无油类化妆品品牌,70%左右的商品通过线上销售,连续多年获得日本化妆品通贩销售No.1。

4.2 品牌:POLA主打高端抗衰和美白,

ORBIS主打中端无油产品

POLA主品牌营收占比超过60%,POLA和ORBIS合计占比超过85%:POLA集团营收主要来自化妆品业务,营收占比保持在93%,其次营收来自房地产租赁,占比约为5%-6%,其余的营收来自药品、建筑维护等,占比约为1%-2%。化妆品业务中,POLA和ORBIS分别是高端和中端的主力品牌,两者销售占比合计超过85%。

4.3 渠道:POLA起家于直销模式,

ORBIS见长于电商销售

POLA的特色销售策略——通过直销增强客户粘性:POLA直销模式占比达到86%,品牌有约4.6万代理员,主要通过三种方式直销。(1)直接上门销售:自POLA品牌1929年设立以来,坚持“自主生产、销售自己的品牌”理念,迅速扩大了上门销售的销售额。2017年销售占比为13%。

(2)Esthe-in门店:该销售模式始于2000年,目的是为了满足日本女性的需求,客户可以定期在门店接受关于美容护肤的咨询与治疗。2017年销售占比为46%。

(3)POLA THE BEAUTY门店:该销售模式于2005年推出,这种统一门店形象的方式扫除了传统上门销售的旧印象,成为品牌销售的驱动者。2017年销售占比为42%。

Esthe-inn和POLA THE BEAUTY是两种不同的门店:Esthe-inn由代理员自己投资开设,并非公司投资,装修等会更简单一些,至2017年底大概有1900家。而POLABEAUTY的契约和内装是POLA公司出钱,每个月的运营费用由代理员个人来出,装修等会高端一些,目前大概650家。公司未来战略希望慢慢将门店改成POLA THE BEAUTY这种形式,以提升整体形象。公司控制终端定价权,支付POLA代理员40%左右的销售佣金:POLA公司规定,代理员不可以更改公司锁定的定价,且只能卖POLA的产品以维持整个产品形象。代理员只有销售佣金,没有底薪,佣金大概是产品销售价的40%。产品虽然放在代理员处,但所有权是在公司,基本是按销售情况定生产情况。公司基本没有对于代理员的商品设定卖出期限,但如果是3年左右没有卖掉,公司将会回收销毁。

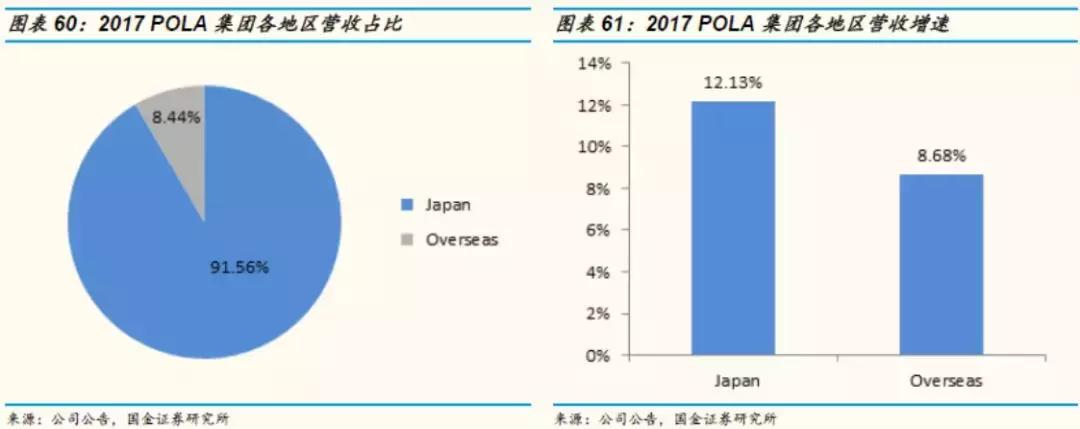

4.4 全球化:90%销售来自日本市场,

海外业务面临挑战

全球化是公司下一步的增长点:日本化妆品市场本身已经呈现较为饱和的状态,基本在每年1%左右的增长,近年来海外顾客到日本购物推动了日本国内销售的成长。目前集团营收主要来自日本国内,占比在90%左右,毫无疑问全球化是公司的下一个重要增长点,公司目标2020年将海外业务占比提升至20%左右。

5. 花王:日本最大的日化综合集团

5.1 日本本土最大的日用消费品公司

花王是具有130年悠久历史的日本最大的日化集团:花王株式会社成立于1887年,前身是西洋杂货店“长濑商店”(花王石碱),最初主要销售美国产化妆香皂以及日本国产香皂和进口文具等。经历百年风雨,目前花王已经成为拥有美容护理用品、衣物洗涤及家居清洁用品、健康护理用品和工业化学用品多个事业版图,年营收超过1.4万亿日元的综合性日化集团。

5.2 品牌:“G11+R8”的品牌聚焦,

“渠道为基础”转为“客户为基础”

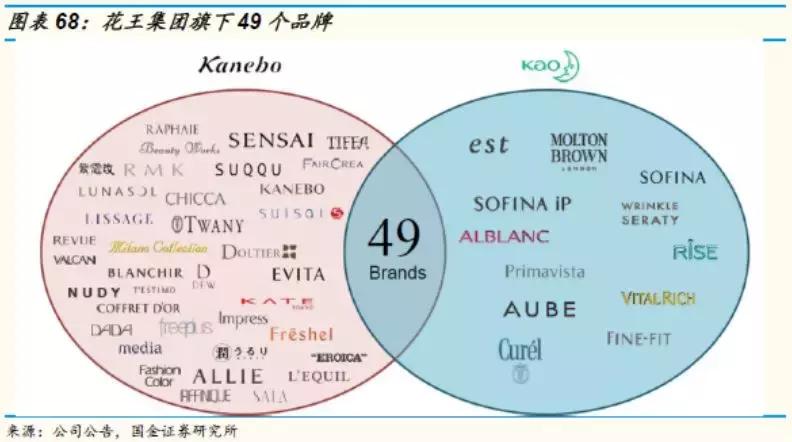

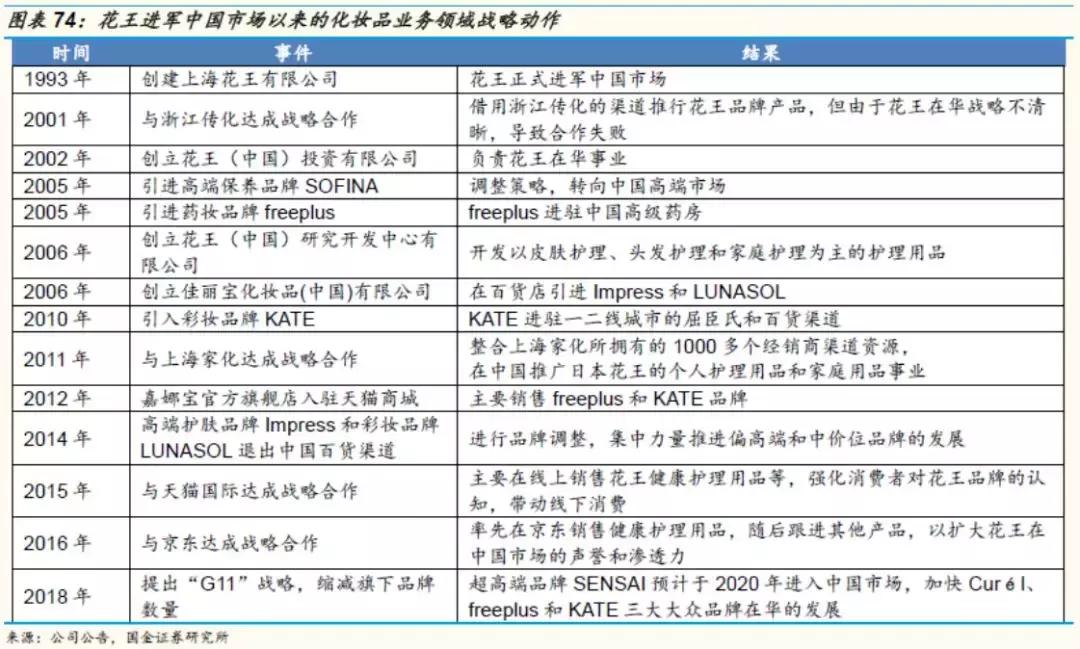

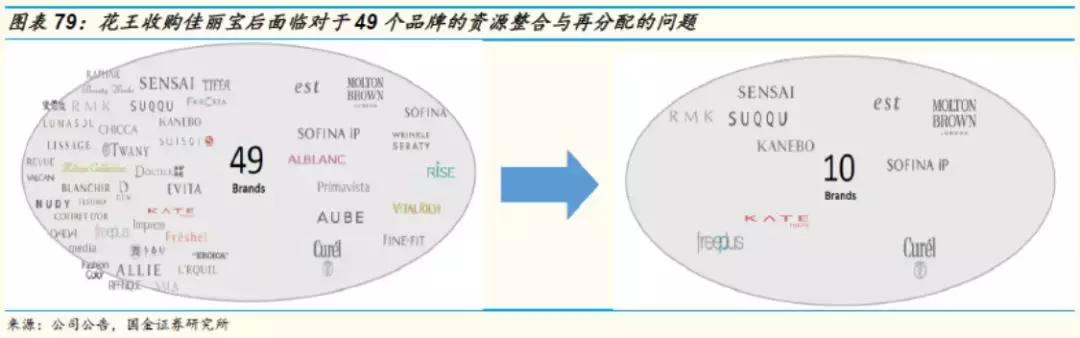

花王2006年以4400亿日元收购日本化妆品巨头佳丽宝:佳丽宝作为当时日本第二大化妆品集团,涉足化妆品领域60多年,旗下护肤品和彩妆品牌在亚洲和欧洲销售渠道布局丰富。但当时佳丽宝受经营亏损与巨额负债的影响,花王也面临世界巨头宝洁进军日本、本土日化业务遇发展天花板、原料价格上涨和利润空间不断压缩的两难困境。花王亟须横向边界重构,拓展业务领域。06年,花王一举收购佳丽宝,旗下美妆品牌也由仅有的碧柔、SOFINA,增加了护肤及底妆品牌Impress、高端彩妆LUNASOL、药房转售品牌freeplus以及KATE等,打开了花王集团缺乏中低端市场的平台,并为进一步开发海外市场奠定了重要基础。2018年提出新的“品牌聚焦”策略:2018年之前,花王集团旗下有 Kanebo Cosmetics、e’quipe、Sofina、Curel、MOLTON BROWN 5个美妆业务板块,因这些业务均为独立运营,品牌总数达到 49个,导致了品牌作用及地位先后不清,集团产品组合出现了效率低下的情况。因此18年花王针对化妆品业务提出“新的全球投资组合战略”,旨在加强化妆品业务的品牌管理。

5.3 渠道:深厚的资源积累,

药妆店是公司在日本最重要的终端渠道

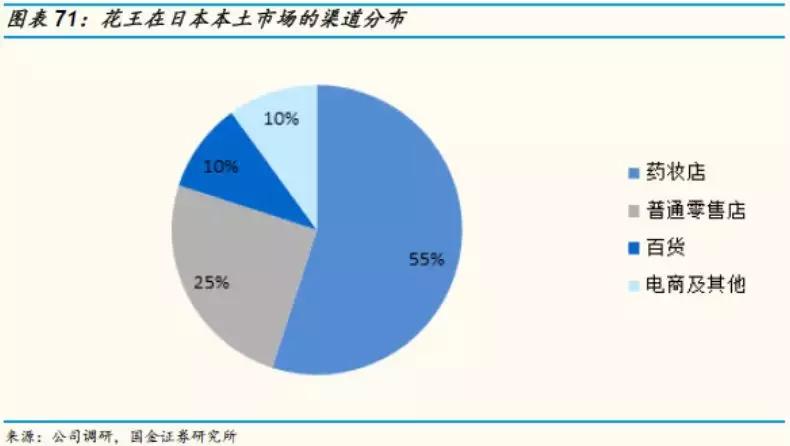

花王集团在日本市场有自己的销售公司:花王自己的销售公司直接和终端渠道进行交易,不需要通过中间商。因此,公司在日本本土对于终端渠道具有非常强大的掌控能力。公司在日本国内的终端渠道分布中,55%以上是药妆店,25%是在普通零售店,10%左右是百货公司,电商及其他销售占比大约在10%。

5.4 全球化:海外扩张保守谨慎,

化妆品业务在中国发展一波三折

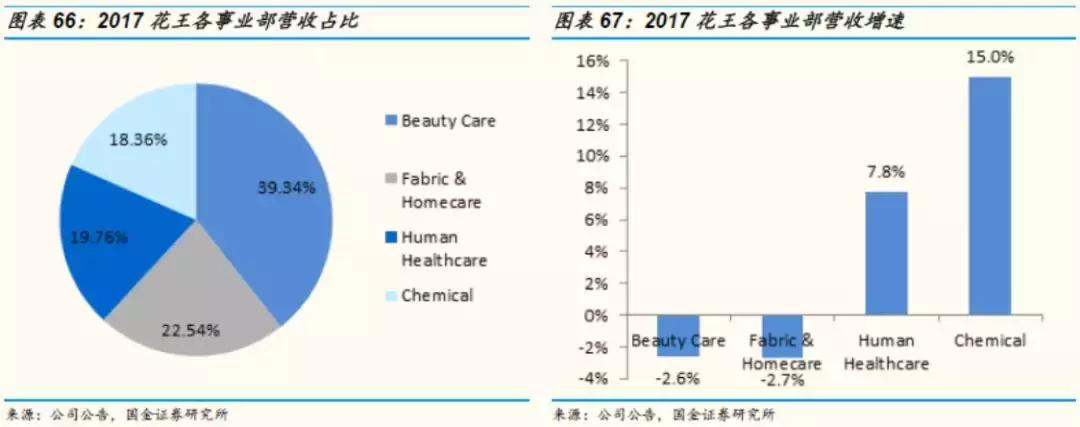

目前日本国内销售占比仍超过60%:日本化妆品市场本身已经呈现较为饱和的状态,基本在每年1%左右的增长,近年来海外顾客到日本购物推动了日本国内销售的成长。目前集团营收主要来自日本国内,占比在60%左右,日本销售同比下降2.8%,而亚洲、美国和欧洲的增速相对较快,分别为14.6%、11.1%和7%。

6. 总结:美颜盛世,穿越周期,

东洋之镜可鉴,经济发展放缓后

韧性最强的消费品

6.1 经历经济周期检验,化妆品行业消费韧性强

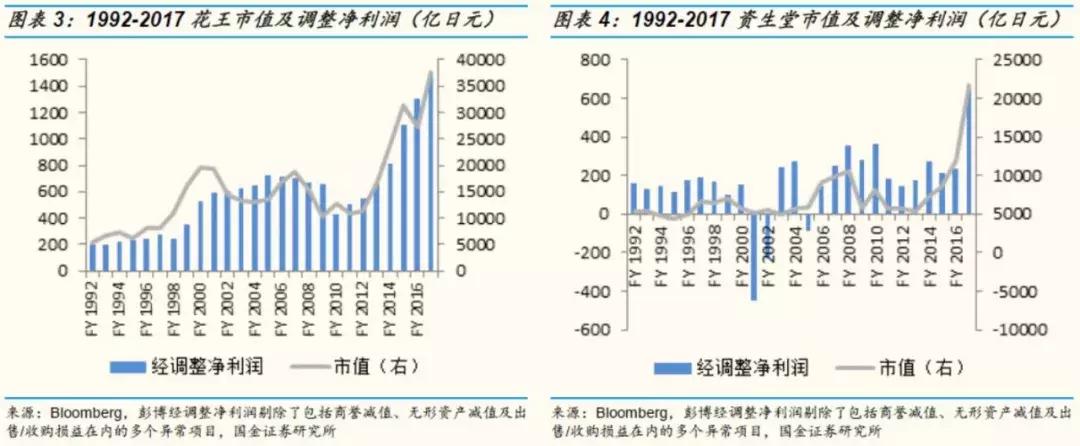

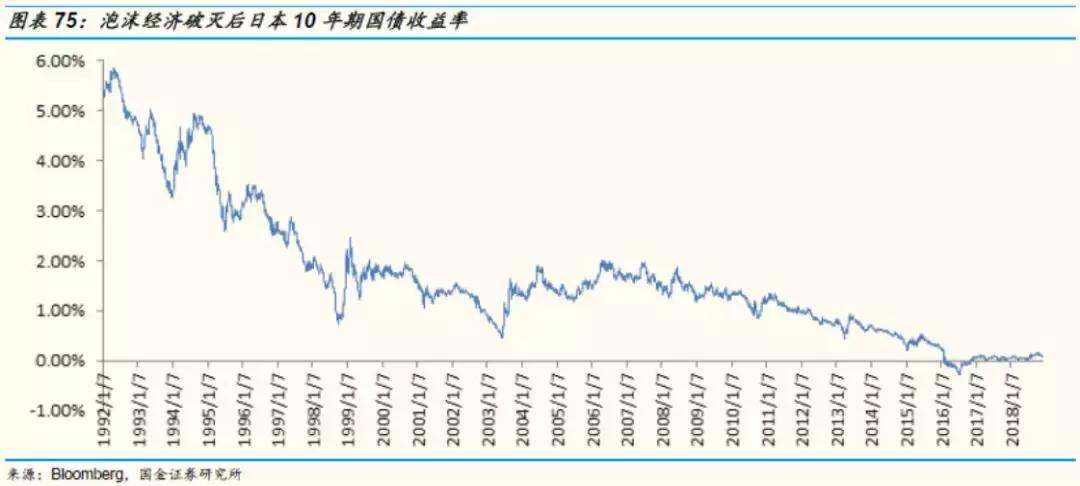

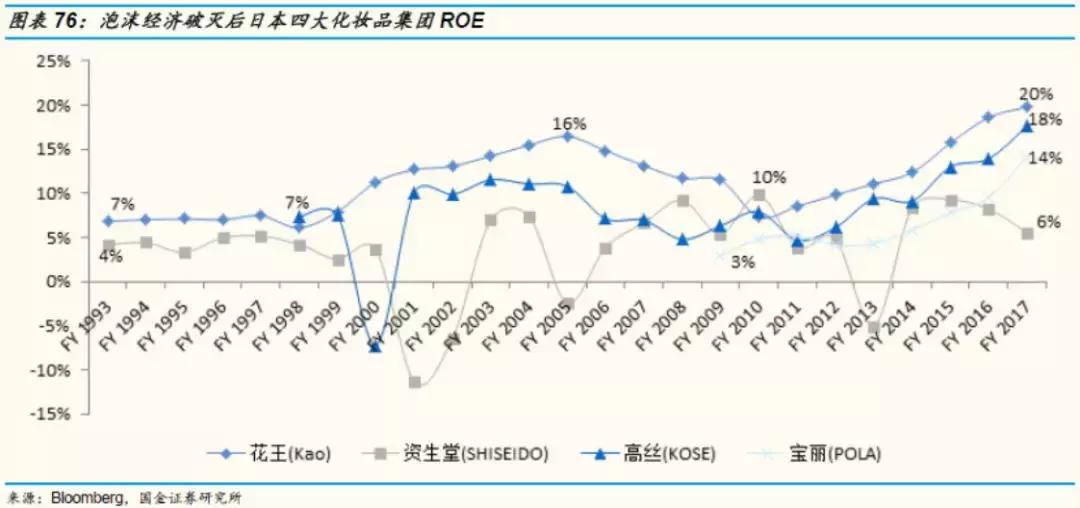

日本化妆品行业穿越经济周期,诞生了市值超过万亿日元的巨头:1955年至今,日本经济经历了高速增长、低速稳定增长和停滞&低速复苏的3次增速换挡。①1955-1974,GDP增速10%~20%,国民在解决温饱基础上,家电、汽车等大件消费品逐渐普及;②1975-1991,GDP增速5%~10%,人均GDP突破1万美元,中产阶层品牌消费观形成,化妆品行业迎来蓬勃发展;③1992年至今,泡沫经济破灭,GDP增速-3%~3%,国民更看重商品性价比,化妆品作为悦己型商品的典型代表,并未像其他炫耀型的奢侈品一般被日本国民放弃消费,而是表现出较强的韧性。虽然经历经济增速的换挡,但日本仍然诞生了资生堂、花王、宝丽奥蜜思、高丝这些穿越周期、具有较强影响力的本土化妆品巨头。作为具有百年历史的公司,日本化妆品集团创造了较为可观的回报。泡沫经济破灭后,日本10年期国债收益率不断走低,而四大化妆品集团的ROE却保持了较为可观的水平。而日本的百年化妆品企业,许多是没有实际控制人的,这也说明化妆品作为一个韧性很强的消费品种类,并不依赖于某些企业领导人的个人魅力。

6.2 稳健业绩&戴维斯双击驱动市值增长,

行业享有估值溢价

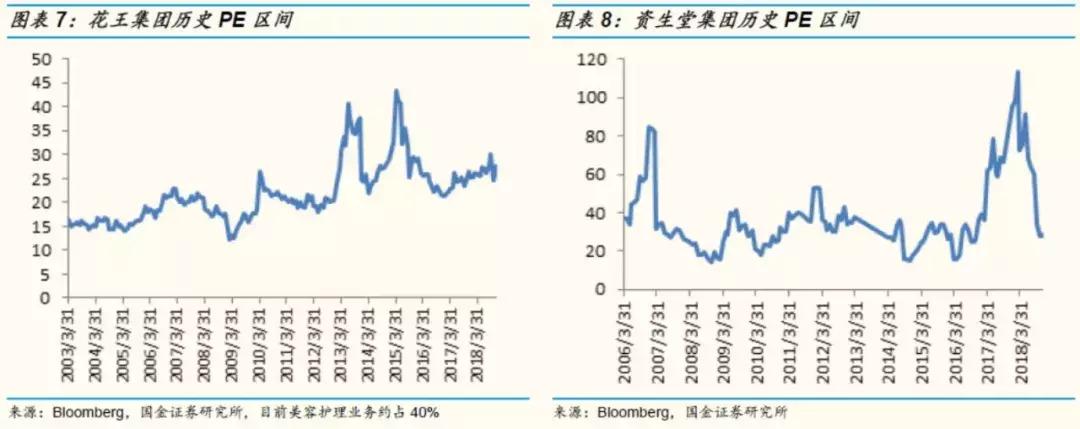

泡沫经济破灭至今,日本四大化妆品集团的市值翻了约4-10倍:1992-2017年,资生堂的市值由5,241亿日元上升至21,759亿日元,花王(目前美容护理业务约占40%)市值由5,490亿日元,上升至37,544亿日元。高丝市值由上市后2000年的791亿日元,上升至2017年的12,704亿日元。宝丽奥蜜思由上市后2010年的930亿日元上升至8,748亿日元。业绩增长是驱动资生堂和花王市值增长的主要因素,高丝和宝丽奥蜜思则在上市后迎来戴维斯双击:资生堂2017年市值是1992年的4.2倍,调整后净利润是1992年的4.1倍;花王(目前美容护理业务约占40%)2017年市值是1992年的6.8倍,调整后净利润是1992年的7.5倍;高丝2017年市值是1999年的16.1倍,调整后净利润是1999年的7.4倍;宝丽奥蜜思2017年市值是2010年的9.4倍,调整后净利润是2010年的3.7倍。泡沫经济破灭至今,资生堂和花王的市值增长与调整后净利润增长的幅度非常接近,业绩是驱动两大巨头市值增长的主要因素。高丝和宝丽奥蜜思则迎来了业绩增长与估值提升的戴维斯双击。从估值水平来看,日本四大化妆品集团的P/E大多时候均在20x-40x的较高水平:通过统计日本四大化妆品集团Bloomberg月度P/E数据,我们发现2003年至今,花王P/E的平均值为22x,中位数为21x;2006年至今,资生堂 P/E的平均值为37x,中位数为32x;2006年至今,高丝P/E的平均值为24x,中位数为22x。2011年至今,宝丽奥蜜思P/E的平均值为25x,中位数为27x。6.3 日本化妆品巨头成长经验:

深耕自有品牌+本国,发力并购+全球化

打造明星的自有品牌是集团立足的第一步:从日本四大化妆品企业的成长经验来看,无一不是通过明星自有品牌在本土市场上先站稳了脚跟。例如资生堂旗下的SHISEIDO、高丝旗下的Kose、宝丽奥蜜思旗下的POLA和花王旗下的碧柔,都是具有历史积淀和极高口碑的明星品牌,且具有经久不衰的魅力。这些自有明星品牌帮助消费者建立起对企业最初的信任和忠诚度,随着时间的推移,如果自有明星品牌能够不断迭代出消费者认可的产品和系列,那么这个明星品牌将会历久弥新,产生更加巨大的品牌价值。例如资生堂的红色蜜露经历100年的产品更新迭代,愈发成为化妆品中的经典。

6.4 日本化妆品并购路径解密

品牌并购是近年来日本化妆品集团尝试选择的一条增长路径:一般来讲,并购的目的包括开拓不熟悉的品类和开拓新的市场,尤其是外地(海外)市场。近年来,在日本化妆品集团全球化增长中并购品牌也越来越常见,但是我们发现并非所有的并购对开拓新的市场都有效。花王收购佳丽宝拓展化妆品版图:花王2006年以4400亿日元收购日本化妆品巨头佳丽宝:佳丽宝作为当时日本第二大化妆品集团,涉足化妆品领域60多年,旗下护肤品和彩妆品牌在亚洲和欧洲销售渠道布局丰富。但当时佳丽宝受经营亏损与巨额负债的影响,花王也面临世界巨头宝洁进军日本、本土日化业务遇发展天花板,以及原料价格上涨、利润空间不断压缩的两难困境。花王亟须横向边界重构,拓展业务领域。06年,花王一举收购佳丽宝,旗下美妆品牌也由仅有的碧柔、SOFINA增加了护肤及底妆品牌Impress、高端彩妆LUNASOL、药房转售品牌freeplus以及KATE等,打开了花王集团缺乏中低端市场的平台,并为进一步开发海外市场奠定了重要基础。高丝通过收购美国化妆品品牌Tarte开拓美国化妆品市场:2014年高丝以1.35亿美元收购美国化妆品牌Tarte 93.5%的股权。成立于1999年的Tarte被认为是美国市场近年来增长最快的化妆品公司之一。该公司2013年销售额6,800万美元,同比增长30%。FY2018,高丝的北美业务占比上升至13%左右,增速达到39%,可以说高丝通过收购Tarte成功打入了北美市场。宝丽奥蜜思对H2O+和Jurlique则并不有效:为了扩张海外版图,宝丽奥蜜思在2011年和2012年相继收购了美国品牌H2O+和澳洲品牌Jurlique,并将这两个品牌引入中国市场。但是2013年开始H2O+由于内部管理问题造成了终端定价的混乱,H2O+出现了营收下降, 2013年退出了中国市场。而Jurlique在并购之后出现了频繁更换管理层的现象,并购了之后已经换了三任的总经理,而在开发新产品上,不那么成功,2016到2017年没有新产品,因此也造成了销售额减少。我们认为,并购是一把双刃剑,并购后的整合管理是关键:我们可以看出,花王在收购佳丽宝后面临着对于49个品牌的资源整合与再分配的问题,高丝收购Tarte在积极学习Tarte在网络社交营销端的优势,而宝丽奥蜜思则面临着水土不服、管理层变动和新品开发缓慢的问题。从日本化妆品集团的经验可以看出,持续的整合管理是决定一项并购是否有效的重要因素。

6.5 渠道之惑——特色的日本药妆店,

快速发展的中国电商

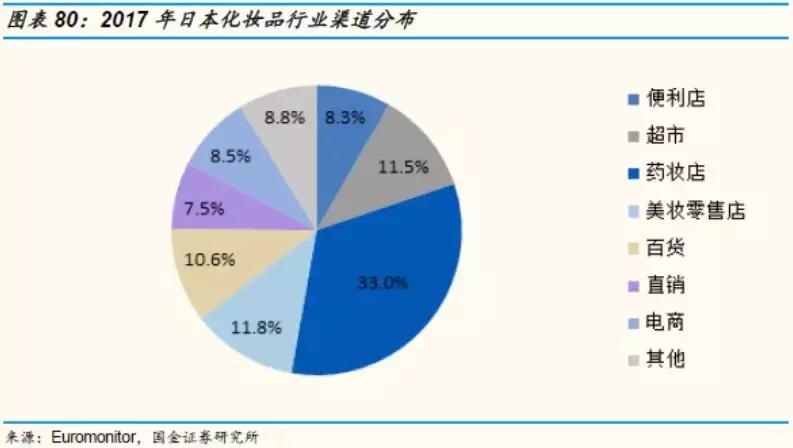

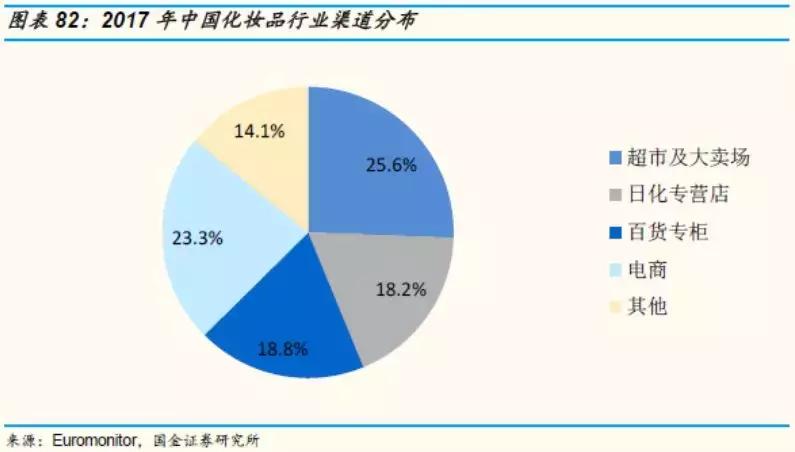

日本的渠道分布和中国很不相同,2017年日本化妆品前5大渠道分别为药妆店(33%)、美妆零售店(11.8%)、超市(11.5%)、百货(10.6%)和电商(8.5%)。

6.6 跨国公司在中国下沉渠道挑战重重,

本土企业应把握良机

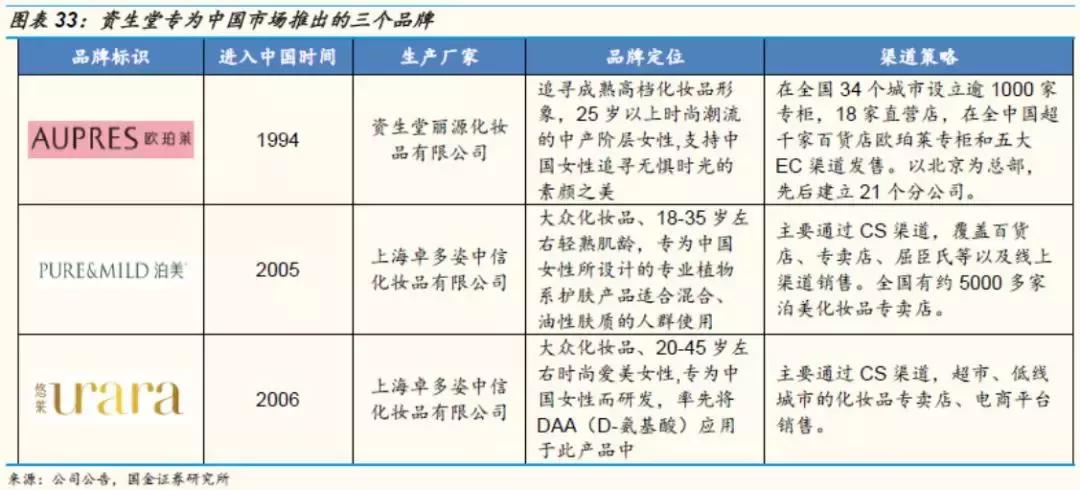

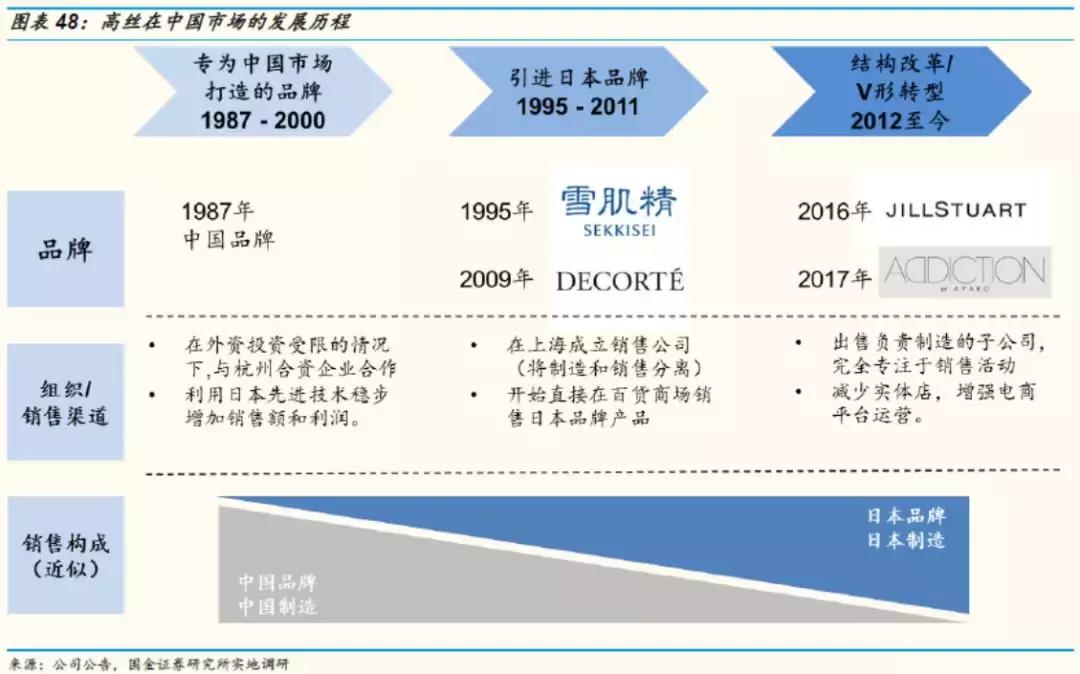

日本四大化妆品集团为中国量身定制的产品基本都没有成功:在进军中国市场的过程中,资生堂推出了专为中国市场定制的中高端品牌欧珀莱以及中低端品牌泊美和悠莱,欧珀莱凭借在营销中与资生堂紧密相连曾经杀出一条血路,但却因错失快速发展的电商渠道而承压,泊美和悠莱因以独立品牌运营,并未如欧珀莱一样署名资生堂,在大众市场缺乏品牌形象辨识度,在大众市场上被国货屡屡败退。而高丝2017年将其位于杭州下沙专门生产兰皙欧、美膳媛、娜寇等仅在中国市场销售的品牌的工厂出售转让给化妆品OEM公司科玛,基本放弃了为中国定制品牌之路。我们认为,专为中国市场推出的大众品牌不成功的原因可能归于以下三个方面:①中国化妆品中低端市场竞争激烈,在下沉渠道和触达低线城市消费者时跨国公司很难运营,国产品牌更有优势;②日本化妆品企业对自身品牌的管理一般采取独立经营、独立发展模式,因此在大众市场缺乏品牌形象辨识度。③作为跨国公司,自身反应和反馈体系太慢,很难对中国不断变化的市场、消费者价值和购买行为做出快速的回应。我们预计未来资生堂、高丝、宝丽奥蜜思和花王在中国化妆品市场的主战场仍在高端领域。一方面,各家公司自身战略已经将高端品牌作为引进中国的拳头产品;另一方面,结合过去数十年各家公司在中国的经营情况,我们发现近几年国产大众线品牌的崛起让资生堂、高丝、宝丽奥蜜思和花王的大众产品线都面临相当大的竞争压力。从这一角度来讲,这正是本土大众化妆品品牌崛起的最好的机遇。7. 投资建议

日本化妆品巨头经验十分值得中国化妆品企业发展借鉴:日本化妆品行业穿越经济周期,消费韧性强劲,诞生了市值超过万亿日元、为股东创造了较为丰厚回报的巨头。国金消费研究团队对日本化妆品四大巨头资生堂、花王、宝丽和高丝进行了实地调研,深入探究并总结日本化妆品帝国崛起的前世今生。以东洋之镜为鉴,未来我国本土市场大型化妆品集团的诞生值得期待:目前我国GDP增速和人均GDP均接近1980年左右的日本,而本土品牌正处于在大众市场刚刚开疆拓土、凭借价格优势和渠道优势、打造出1-2个明星品牌形象的阶段。我们认为,未来本土翘楚有望凭借针对中国市场的创新产品、符合本土偏好的品牌定位和品牌营销以及强势的渠道下沉能力,分享国内千亿级化妆品市场盛宴。建议关注国产大众美妆龙头珀莱雅、国产化妆品扛旗者上海家化、本土面膜互联网领军企业御家汇和大众洗护领导品牌拉芳家化。

8. 风险提示

化妆品消费增速放缓:若国内宏观经济发生进一步波动,经济增长持续放缓,我国社会消费品零售总额亦可能出现增速持续放缓,消费者对化妆品的消费能力也可能受到影响。产品质量风险:化妆品虽然是一种安全风险较低的时尚类消费品,但如果采购的原材料出现质量问题,且在生产过程中未能检测出相关问题,消费者使用可能诱发过敏或其他不适现象,从而对行业和企业造成不利影响。能否准确把握市场潮流和消费者偏好变化趋势的风险:化妆品销售受消费者品味和偏好不断变化的影响,要求企业能不断开发出适销对路的产品。因此行业面临不能充分了解市场需求信息、提高研发设计能力,引致的不能准确把握市场潮流和消费者偏好变化趋势的风险。

精品如光阴沉淀的老友 不急不躁等你来访

国金证券研究所-消费升级与娱乐研究中心-历史报告荐读:

《国金证券:美团与阿里终有一战 胜负已显端倪》

《美团点评(3690HK):从模仿者到谋局者,从幸存者到领跑者》(2018年11月)

《国金证券:美团收购摩拜 买贵但没买错》

国金证券:美团是一个不设边界的无限游戏

《海底捞,你凭什么成为中国餐饮一哥?》(2018年10月)

《徜徉紫海,捞起一片天下》-海底捞深度研究(2018年9月19日)

《四万亿餐饮紫海缘何无大市值公司?》(2018年9月)

《国金证券:为什么海底捞是今年最稳的IPO》(2018年9月)

《火锅店的天花板在哪里?》(2018年10月)

《怎样开火锅店最赚钱?》(2018年10月)

《火锅店业务该怎么追踪?》(2018年10月)

《我为何给小米“减持”评级》/《一路狂奔的科技新消费产业先锋(首次覆盖:减持)》-小米深度研究(2018年7月6日)

《COSTCO的成功在中国能够复制么?》(2018年7月)

《研究真的可以慢一拍》(2018年8月23日)

《火锅终将走到Y字路口》(2018年9月)

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/741262596.html