美妆资讯

2020年化妆品行业分析:全球化妆品五点启示,中国化妆品四点机会

下载pdf格式报告请关注公众号“行业报告研究院”

作者:国金商社 吴劲草团队

行业观点:

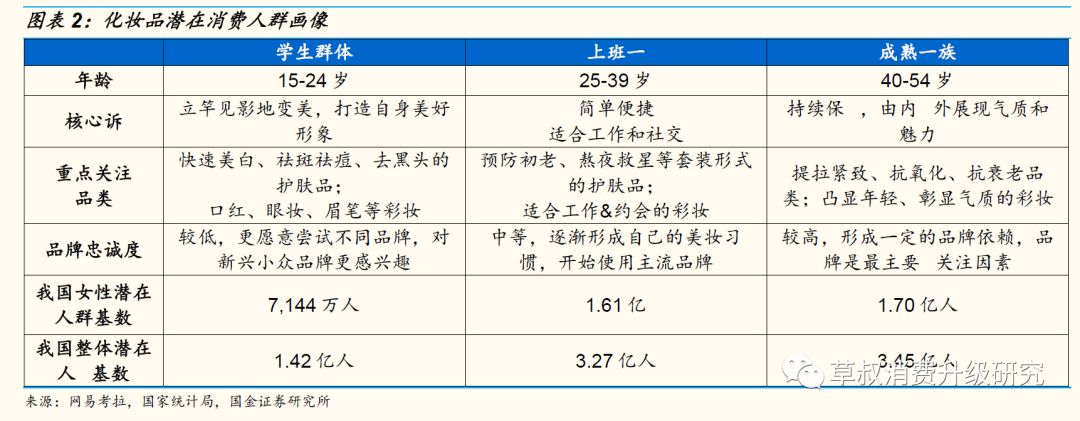

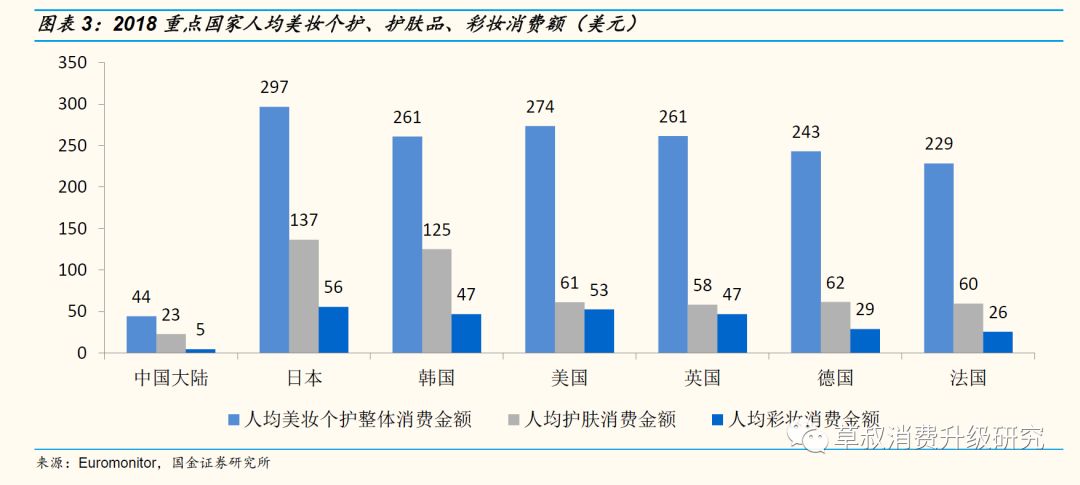

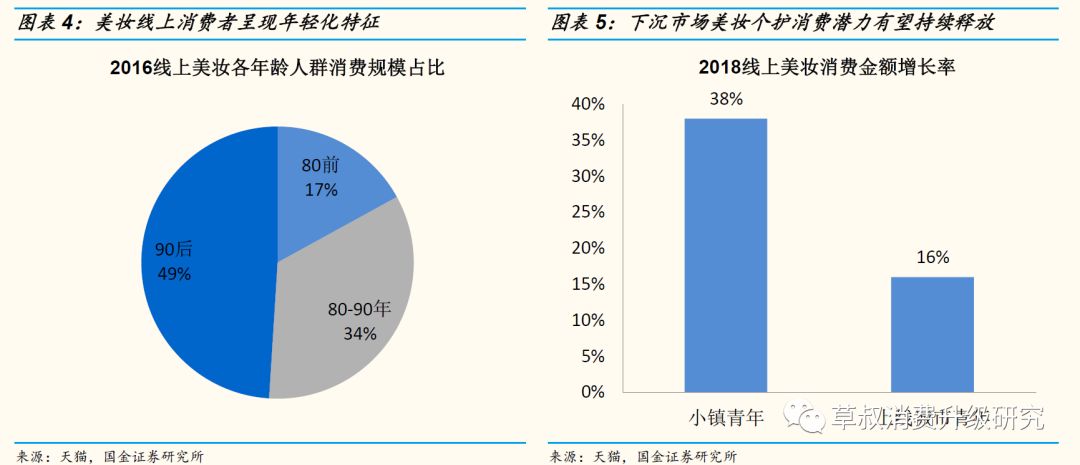

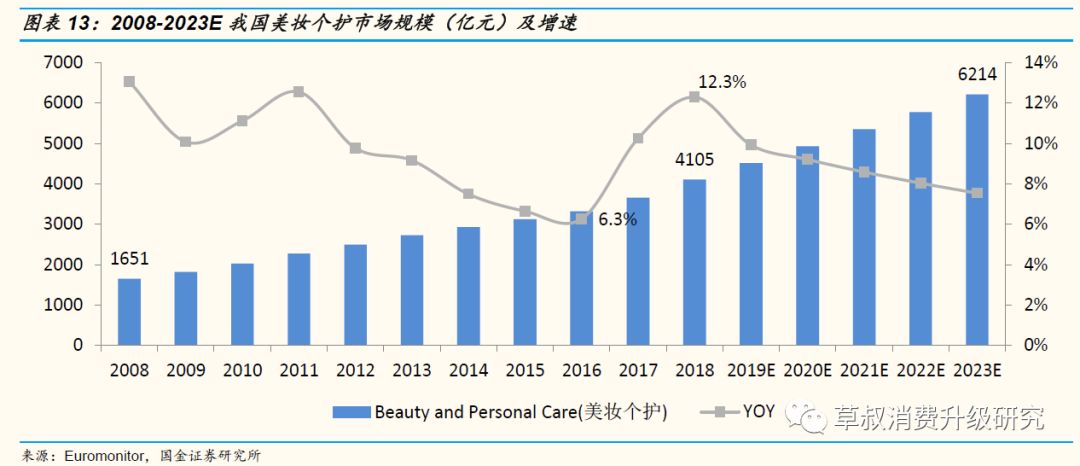

对“美”的追求为化妆品行业终极驱动力,中国具备诞生大行业的土壤:从需求端来看,化妆品是销售对“美”的梦想和焦虑的行业,具有品类叠加逻辑,是“成瘾性可选消费”,具有较强消费韧性。我国有4亿核心化妆品人口,8亿潜在消费群体,人均消费较天花板有6倍空间,Z世代和下沉市场是需求金矿。从供给端来看,渠道&营销变革正加速供给的渗透,主要体现在:①电商渗透率不断提升,15年以来线上美妆品牌持续扩容;②行业能以较低试错成本,16年以来新品加速推出,创造增量市场;③17年以来短视频、直播等社媒快速发展,极大提升供给的营销覆盖面和转化率。在旺盛的需求和加速的供给共同驱动下,行业加速成长,2018我国美妆个护整体市场规模约4105亿元,同比+12.3%,预计2023年将达到6214亿元。复盘过去,全球化妆品巨头带来五点启示:①明星单品和超级品牌(10亿美金报表收入)是立足根基,具备多品牌运作管理能够享受稳定增长的自由现金流;②品牌资产属性轻,高毛利率、高SG&A、低研发费用率、高ROE为财务特征;③欧美公司收入全球化,日韩公司凭借本土化(本土占比60%-90%)亦支撑起中大型化妆品集团;④行业诞生数个Ten bagger,长期享受30x中枢的PE估值。⑤行业并非垄断才能诞生巨头,诞生诸多Ten bagger的海外市场,品牌CR1为5%-15%,CR10为35%-46%,集团CR1为12-23%,CR5为37%-52%。消费者复购和忠诚度是单一品牌核心跟踪指标,品牌间渠道、营销、供应链协同是集团核心跟踪指标。放眼未来,中国化妆品行业的四点趋势和机会:①产品端:高功能护肤和彩妆整体品类的渗透率仍处于中早期,新消费者不再迷信国际大牌光环,本土品牌有望通过卡位新兴的、渗透率尚不高的品类获得增长。②渠道端:电商进一步扩张,CS渠道分化,百货品牌建设功能变强,商超持续萎缩,本土公司在电商渠道下沉市场CS渠道具备国际大牌所不能及之优势。③品牌端:国际大牌“高端优先”,“买1送1”暴力营销并不可持续;传统国货定位大众,转型升级取得成效;新锐品牌卡位Z世代消费者,新生力量初露锋芒。④竞争端:大众市场仍是中国最大的市场(占比达70%),市场分层竞争是常态,国际集团资源聚焦于高端市场,本土公司不断赢得大众市场份额,2014-2018大众市场CR10中本土公司份额由7.4%提升至14.5%。投资建议

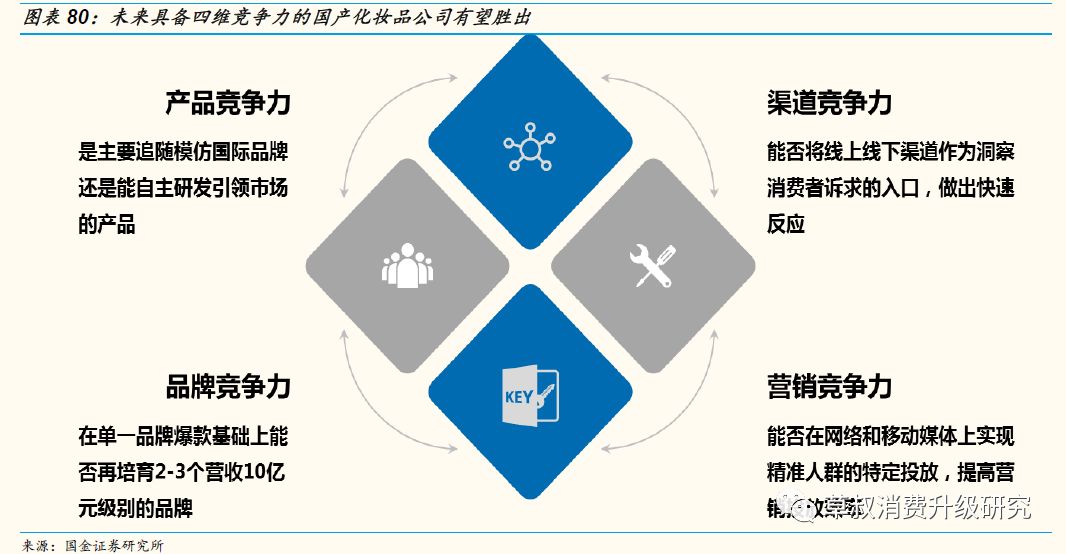

中国是全球范围化妆品终端需求增长最旺盛的地区之一,Z世代和下沉市场是需求金矿,市场分层竞争,本土品牌机遇大于挑战。立足当下,建议从四大维度入手,跟踪和筛选具有长期竞争力的化妆品投资标的。①产品:是追随模仿国际品牌,还是能自主研发引领市场的产品;②渠道:除了依赖某一渠道扩张的红利,能否将线上线下渠道作为洞察消费者诉求的入口,做出快速反应;③营销:能否有效利用社媒等新兴手段提高营销投放精准性;④品牌:在单一品牌爆款基础上,能否大概率培育2个以上营收10亿元级别的品牌。建议关注珀莱雅、丸美、上海家化、壹网壹创。风险提示

消费增速放缓、市场竞争加剧、新品牌或品类发展不及预期、渠道结构变化1. 对“美”的追求为美妆终极驱动力,中国具备诞生大行业的土壤

1.1需求端:对“美”永无止境的追求为行业终极驱动力

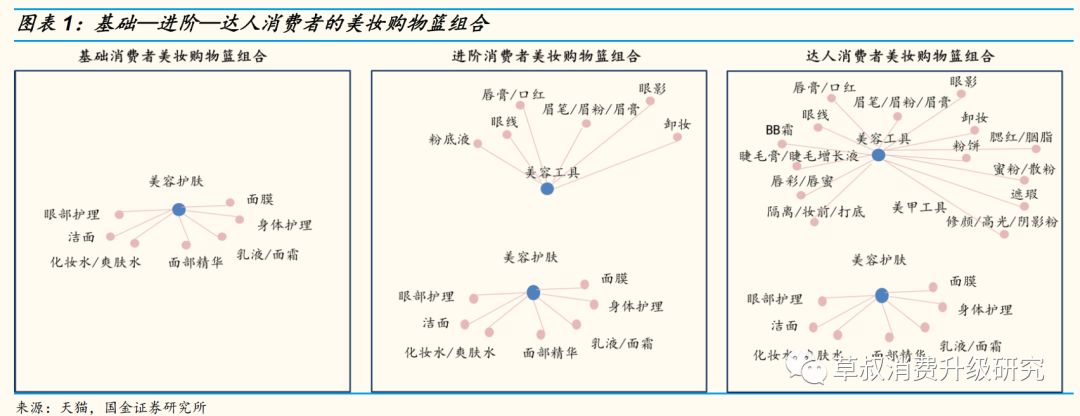

化妆品是销售对“美”的梦想和焦虑的行业,是一种“成瘾性可选消费”,具有较强消费韧性:我们认为,化妆品兼具功能消费和精神消费双重属性,终极驱动力为人对“美”的追求,这种追求会伴随梦想和焦虑加剧,因此行业具有一定成瘾性。而相较奢侈手表、皮包,化妆品是一个使消费者能够以较低价格投资自己、提升自我形象、增强自我愉悦感的“廉价奢侈品”,因而也具有较强的消费韧性。化妆品消费行为是一个做“加法”的过程,具有“品类叠加”逻辑:消费者一般从简单的功能性需求入门,逐渐衍生出更精细化和更专业的需求,使用的品类和步骤亦会增加。例如基础消费者仅使用护肤产品组合,进阶消费者会开始使用基础彩妆,达人消费者则会使用包括护肤彩妆在内的全套产品,而从基础向进阶、进阶向达人消费行为转化往往是不可逆的。

1.2 供给端:渠道&营销变革正在加速供给的渗透和普及

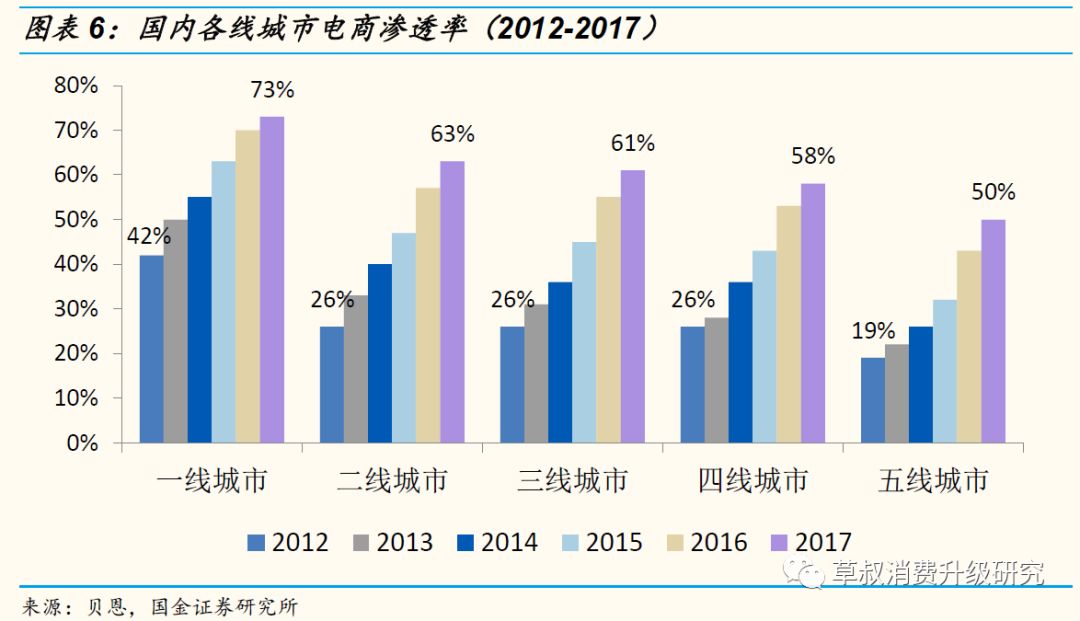

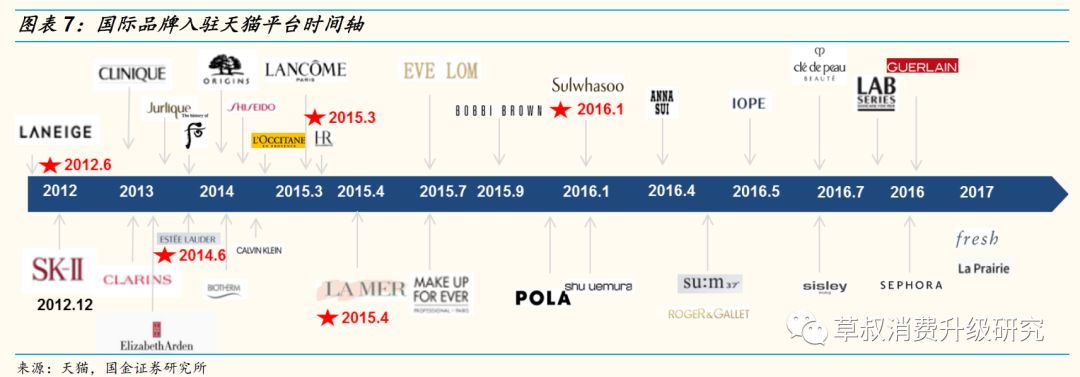

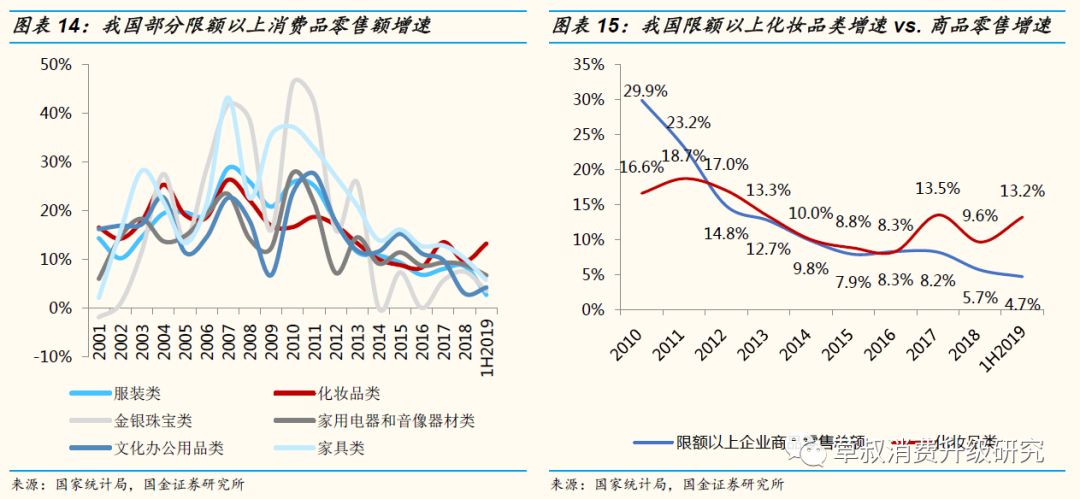

(1)电商渗透率不断提升,美妆品牌加速普及:根据贝恩数据,2012-2017年,一线城市电商渗透率由42%提升至73%,二三四五线城市也在迎头赶上并保持高增长,五线城市电商渗透率亦由19%提升至50%。相较传统开专柜、进商超、铺CS渠道等相对较慢的供给渗透模式,电商成为化妆品加速认知和普及的重要渠道,也成为品牌重点布局的渠道。自2012年起已有零星的国际品牌开始在天猫开店,而自2015年天猫引进具有化妆品资深从业经验的古迈担任美妆负责人以来,品牌入驻开始加速。截至2018年,已有超过3000个美妆品牌入驻天猫,线上美妆品牌快速扩容。

1.3 产业链:品牌商和渠道商掌握行业定价权

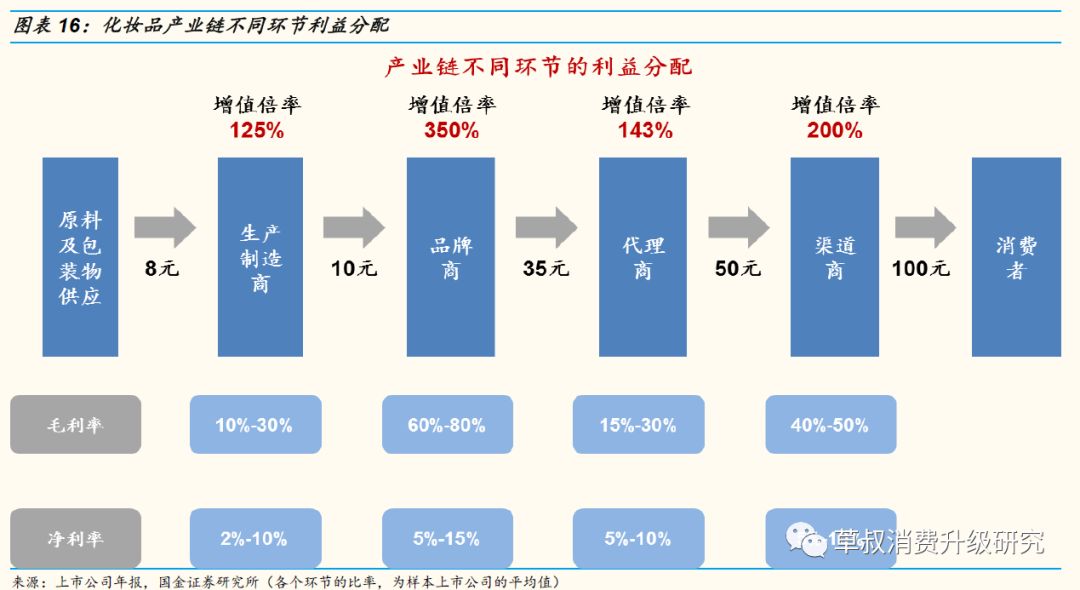

我们认为,化妆品是一个由品牌和渠道定价,而非制造和生产定价的行业:产业链可分为原料生产与供应商、生产制造商、品牌商、代理商、渠道商5个环节。销售给终端消费者时价格在100元的化妆品,原料及包装物成本合计大约仅在8块钱左右。品牌商和渠道商拥有非常高的毛利率,但需要支付刚性的广告推广费、渠道运营费、租金人工费去塑造品牌形象、维系用户忠诚度。这也恰恰反映出,品牌商和渠道商的核心竞争力,主要体现在定价和控费上,在这方面具有优势的企业在行业中具有更高的话语权。

2. 复盘过去,全球化妆品巨头集团带来哪些启示?

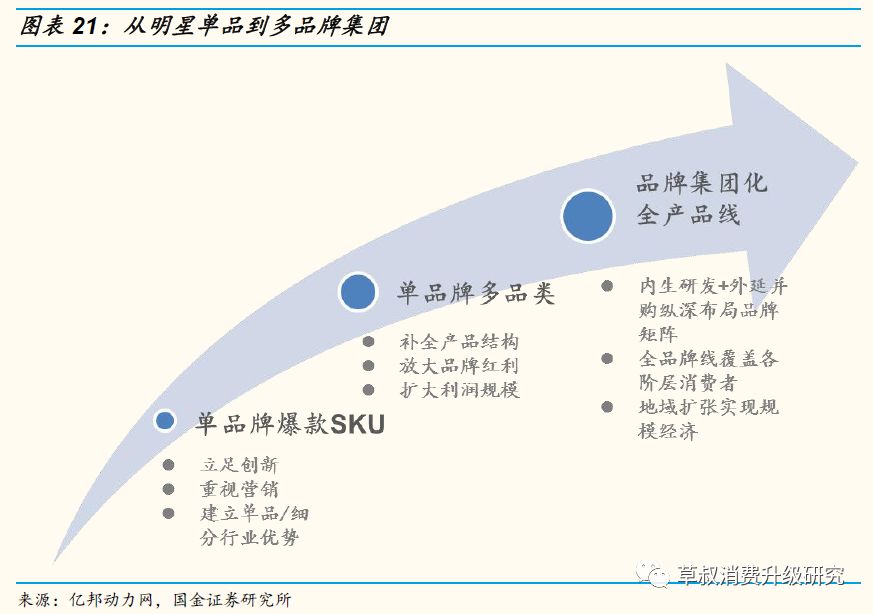

2.1启示一:超级品牌是立足根基,多品牌矩阵为集团化发展保驾护航

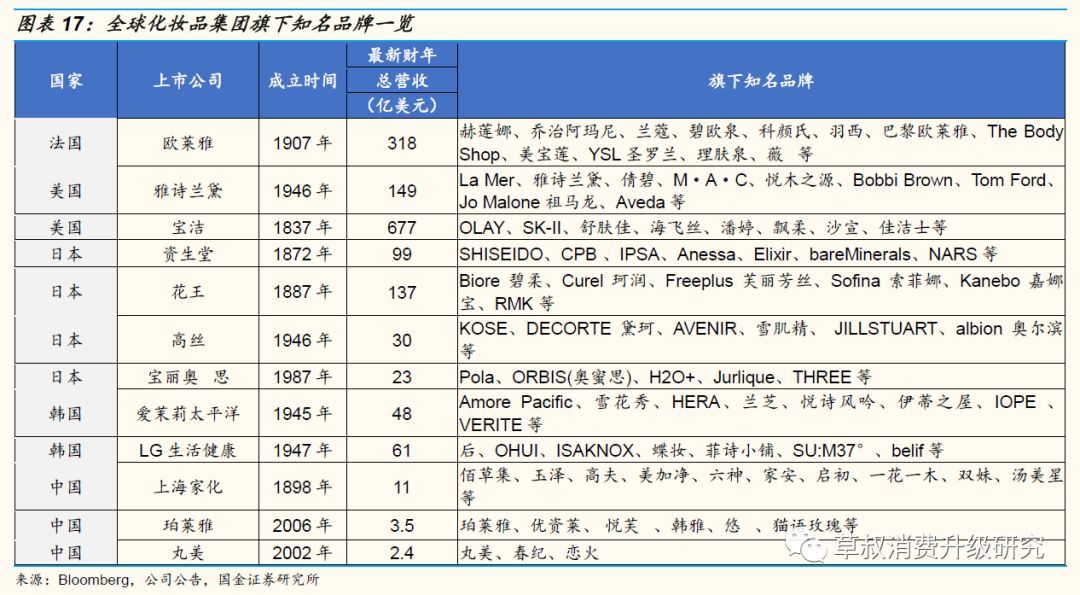

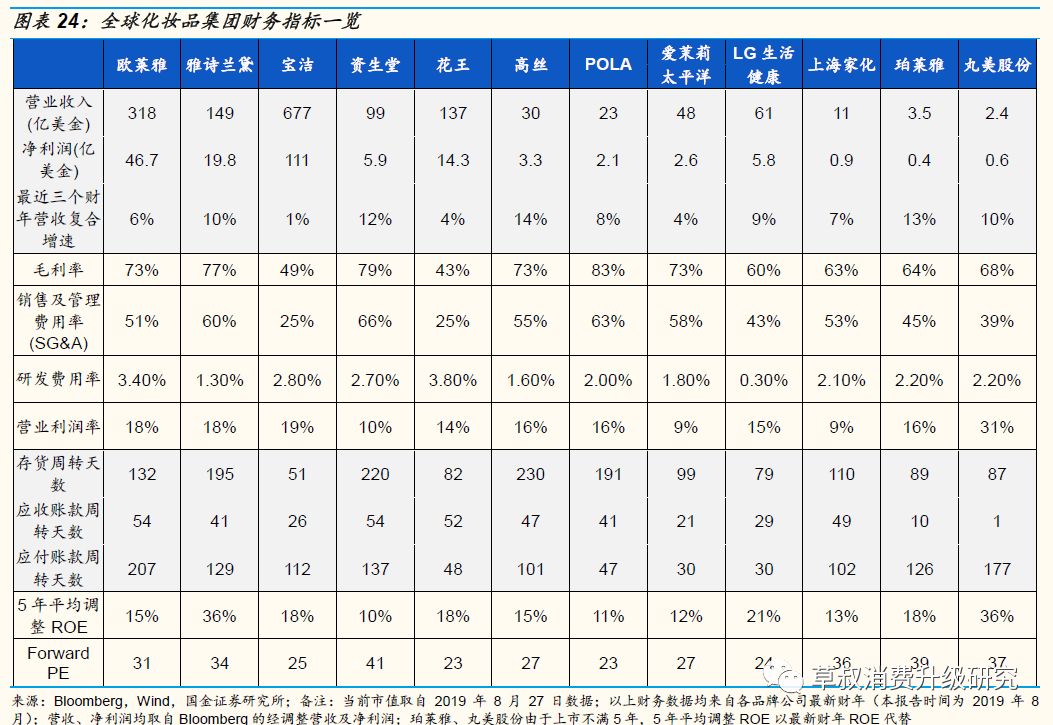

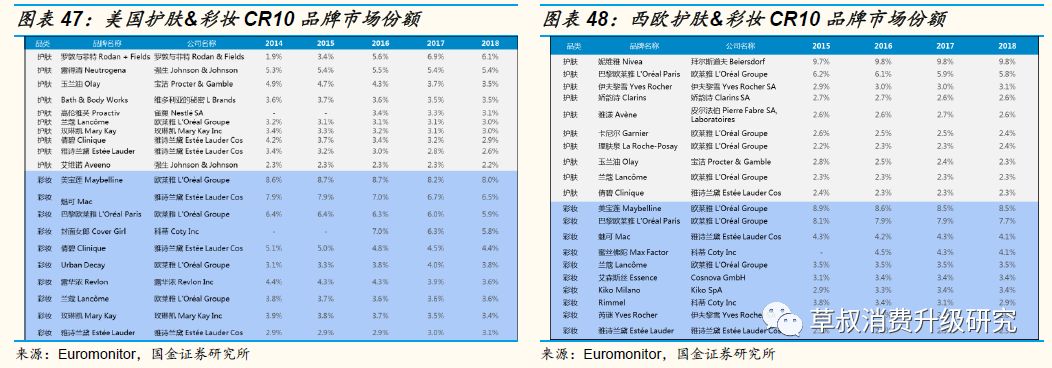

从全球角度来看,品牌商是诞生大型上市公司最多的产业链环节:超大型化妆品集团的年收入在300亿美金以上,例如宝洁、欧莱雅;大型化妆品集团年收入在100-150亿美金,例如雅诗兰黛、资生堂、花王;中型化妆品集团年收入在20-70亿美金,例如高丝、宝丽奥蜜思、爱茉莉太平洋等。“10亿美金”报表收入是“超级品牌”的定义,大型化妆品集团往往具有多个“10亿美金”超级品牌:根据最新财报披露,欧莱雅集团旗下有8个财报收入超过“10亿美金”的超级品牌,分别为巴黎欧莱雅、兰蔻、GARNIER、美宝莲、YSL、欧莱雅专业、GIORGIO ARMANI、科颜氏。

2.2启示二:高毛利率、高SG&A、高ROE为品牌公司核心财务特征

全球范围来看,大部分品牌化妆品公司的毛利率水平约在60%-80%:总体来说,定位越高端的品牌,毛利率相应越高,其中最高的POLA(以抗衰等高端产品为主)能达到83%,相对高端的雅诗兰黛和资生堂也能达到近80%。而日化品牌如宝洁、花王等大约在45%左右。国产化妆品上市公司品牌定位以大众和中高端为主。上海家化、珀莱雅、丸美最新财年的毛利率分别为62.8%、64.0%、68.3%。化妆品品牌公司的销售及管理费用率都相当之高,达40%-60%:化妆品公司的成本费用大头完全不是物料成本,而是广告费用,全球公司如雅诗兰黛、欧莱雅、资生堂等均是这样。通常来说,定位越高端的品牌,营销&管理费用率越高,资生堂、雅诗兰黛、POLA等高端品牌都有超过60%的销售及管理费用率。而相对的,宝洁、花王等日化快消品牌的销售&管理费用率约为25%。可以说,当你你在买化妆品的时候,相当大程度上,是在为你看过的,点过的广告买单。化妆品品牌公司的研发费用率并不高,在1%-3%:相比动辄40%-60%的销售管理费用率来说,化妆品公司的研发费用率平均只有大概1%-3%。单从研发费用率来看,各家化妆品品牌公司也没有太明显的差异。但这不代表研发不重要,占营收1%-3%也是一笔不小的支出,考验各公司能力的点在于,如何让研发,更符合市场定位、品牌建设和营销销售。研发对于化妆品公司来说,是一个基底,更重要的事情在于,研发之后,如何在合适的市场,进行定位、营销、销售、品牌建设等。化妆品品牌公司有较高的营业利润率,可以达到15%以上:毛利率较高并且对销售及管理费用率有更好管控的公司,可能会有更高的营业利润率。品牌公司难能可贵的点在于,像欧莱雅,雅诗兰黛,花王等营收超过100亿美元的巨型化妆品品牌公司,依然可以达到15%的营业利润率,这和化妆品行业的品牌认知护城河,产品高值、小件、可保存属性有一定关系,是行业优势的体现。

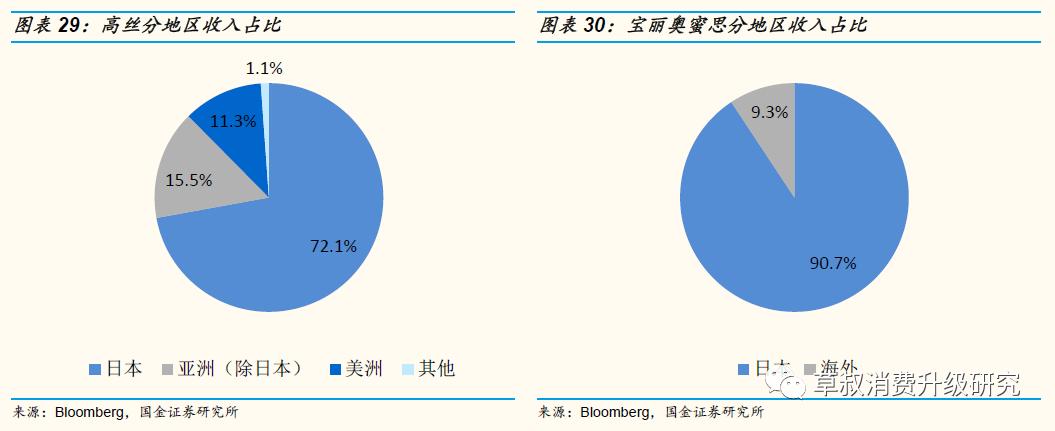

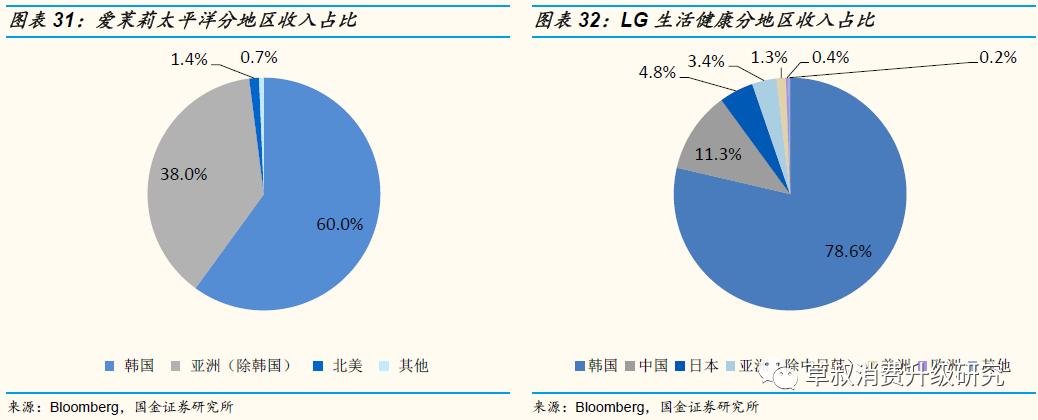

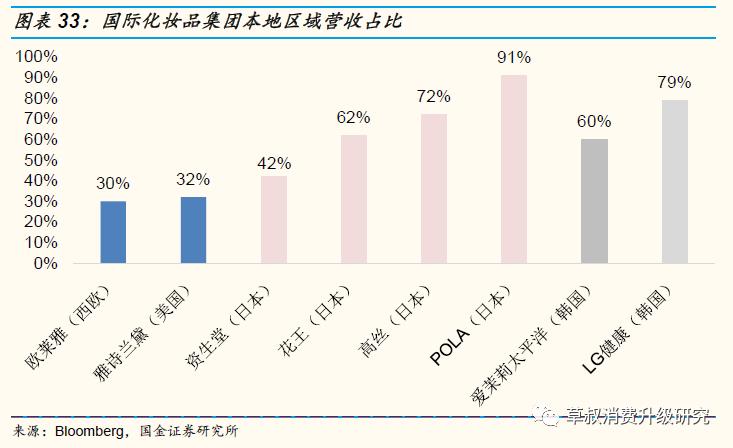

2.3启示三:欧美公司收入全球化,日韩凭借本土化亦支撑起大型集团

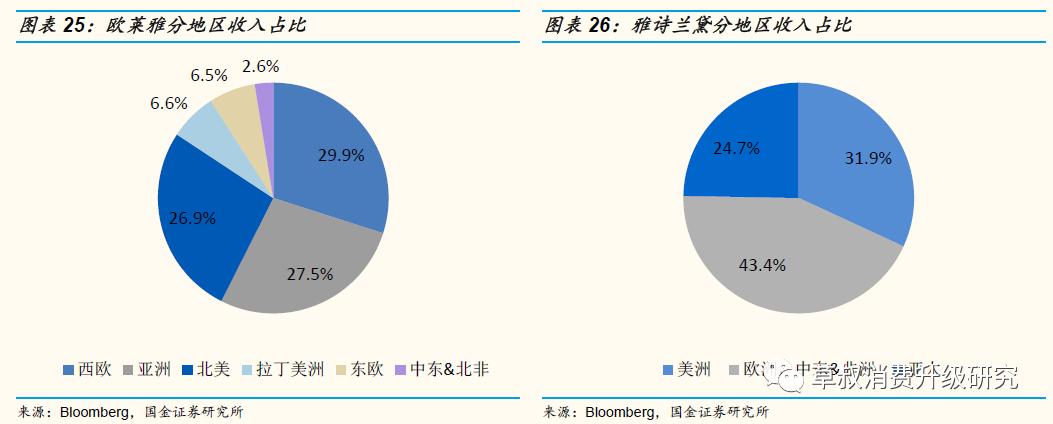

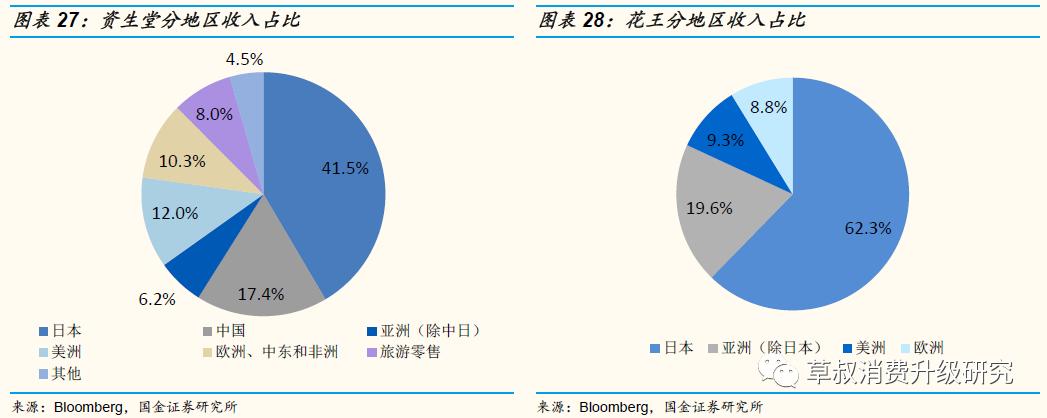

欧美化妆品巨头整体营收可以达到150亿美元以上,收入具有较强的全球性:以欧莱雅(西欧公司)和雅诗兰黛(美国公司)为例,欧莱雅大约30%营收来自其品牌所在地西欧,而约28%来自于亚太,约27%来自于北美。雅诗兰黛大约32%营收来自于其品牌所在地北美,而约25%来自亚太地区,约43%营收来自于欧洲和其他地区。

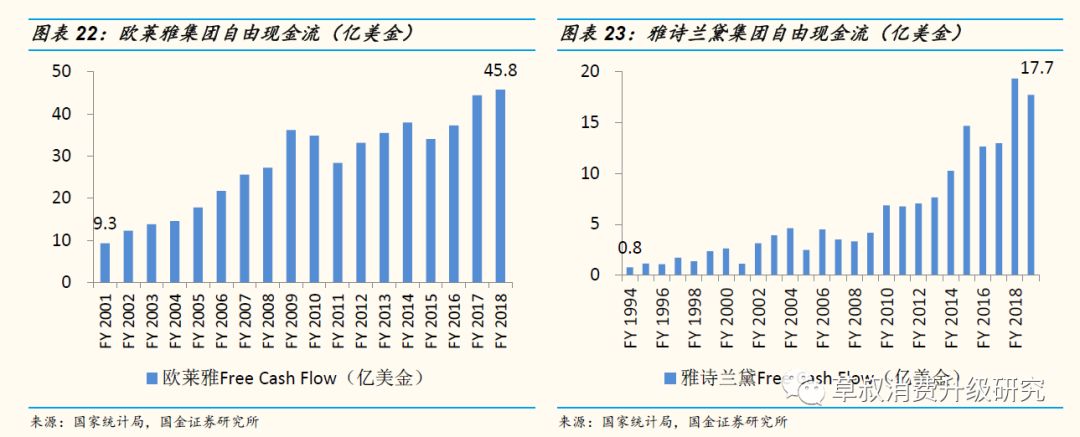

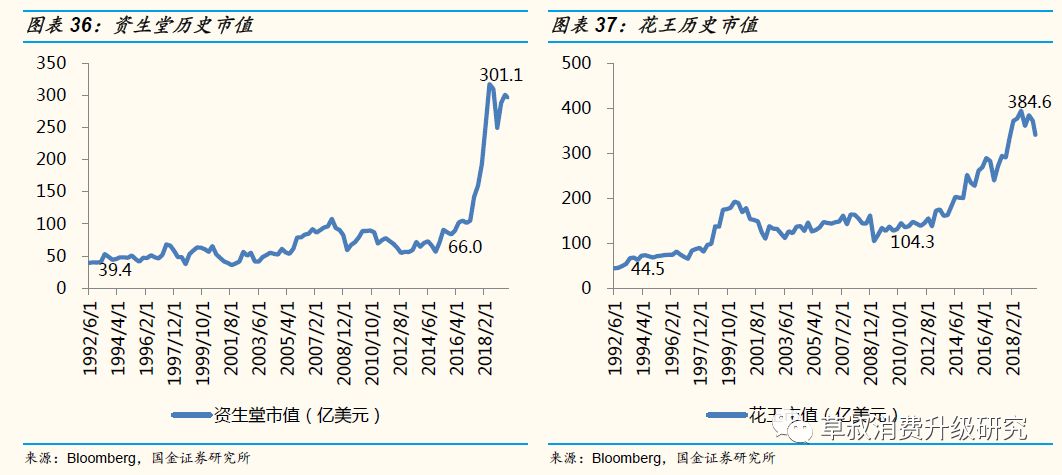

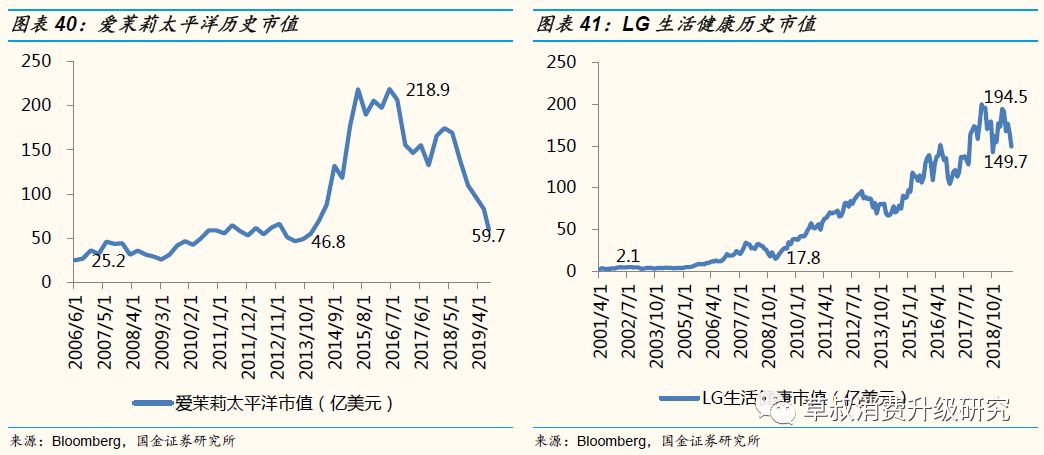

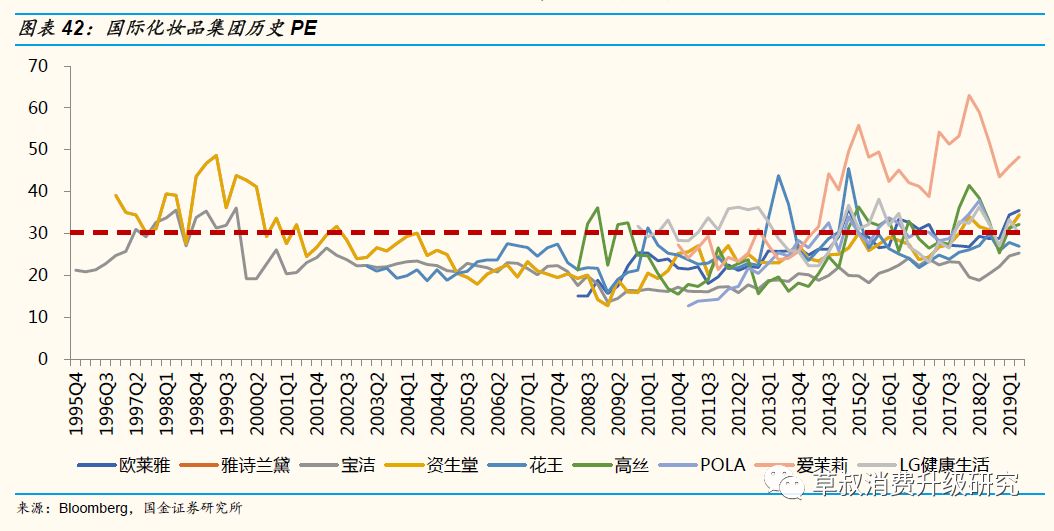

2.4启示四:行业诞生数个Ten bagger,享受30x中枢的PE估值

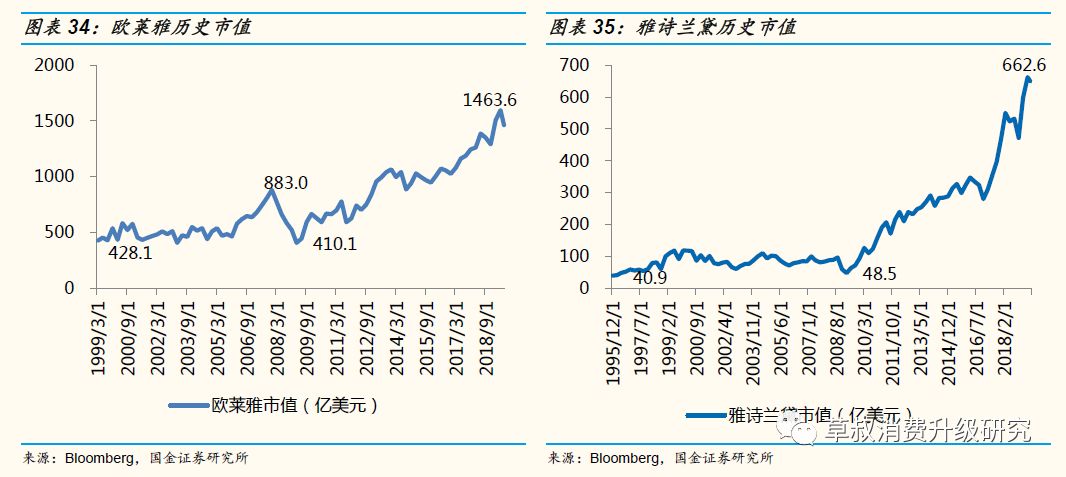

化妆品品牌集团近年来也得到了资本市场市值上的正向反馈:全球范围来看,不论是百亿美元销售级别的巨型公司,还是十亿美元销售级别的中型化妆品公司,都体现出非常好的投资机会,行业诞生了数个十倍股。欧莱雅:作为巨型综合性化妆品集团,旗下拥有数十个知名品牌,既有欧莱雅等大众化品牌,也有兰蔻等高端品牌。2001财年-2018财年,收入从123亿美金成长至318亿美金,经调整净利润从11.6亿美金成长至46.7亿美金,市值从1999年的400亿美元,增长至2019年的约1500亿美元,如此大型的公司依然实现快速增长,难能可贵。雅诗兰黛:旗下拥有LaMer、雅诗兰黛、倩碧、悦木之源等品牌,雅诗兰黛集团主要定位于高端化妆品,其ROE也是最高的。1996财年-2019财年,收入从32亿美金成长至149亿美金,经调整净利润从1.03亿美金成长至19.8亿美金。市值从1995年左右的40亿美元,成长至2018年的660亿美元,实现了15倍的增长,而近十年上涨更为显著。

2.5启示五:行业并非垄断才诞生巨头,忠诚度和协同性是核心跟踪指标

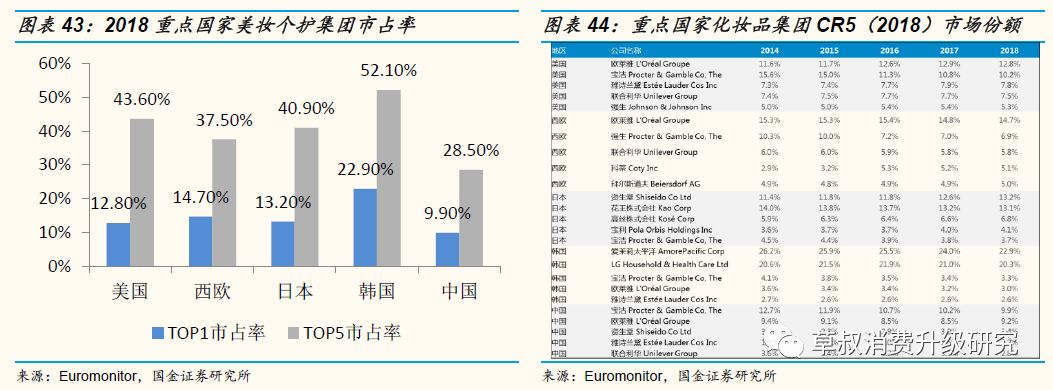

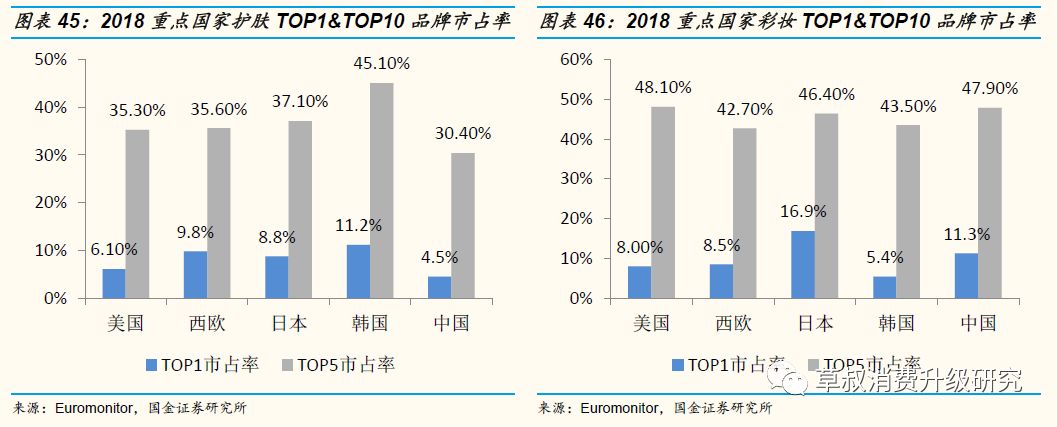

诞生诸多TenBagger的海外市场,化妆品行业的市场集中度是否显著优于中国市场呢?从全球范围来看,2018年美国、西欧、日本、韩国、中国美妆个护市场第一大集团的市占率分别在12.8%、14.7%、13.2%、22.9%和9.9%;前五大集团的市占率分别43.6%、37.5%、40.9%、52.1%和28.5%。目前我国的行业竞争集中度相较发达国家仍有一定差距,但我们发现即使是在成熟市场,美妆行业也较难实现垄断格局,但是具有领先市场份额的多品牌集团仍然能够实现较好的业绩和市值表现。

3. 放眼未来,中国化妆品行业有哪些趋势和机会?

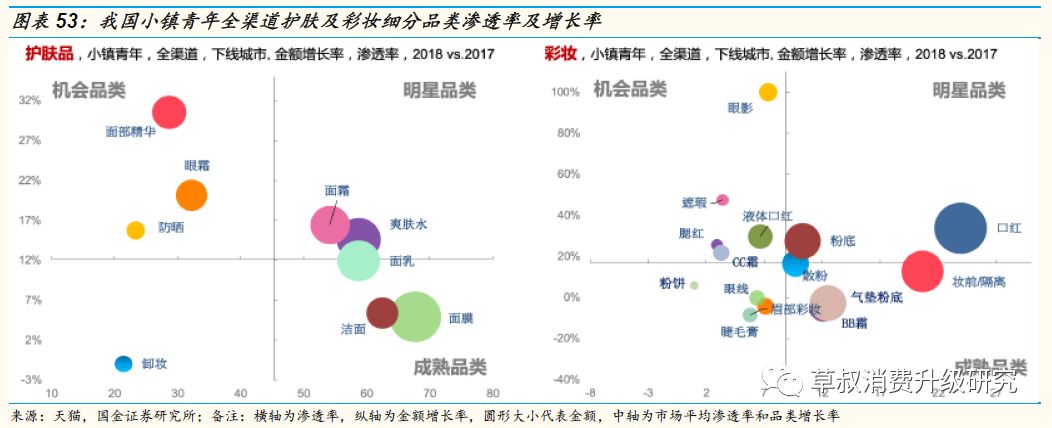

3.1产品端:品类创新和渗透仍处于中早期,品牌扩品类增长蕴含机遇

目前我国市场护肤占据半壁江山,彩妆是未来高速增长的子品类:根据Euromonitor数据,2018年我国美妆个护市场中,护肤品类市场规模2122亿元,占据52%份额,是规模最大的子品类;护发、彩妆市场规模分别为534亿元和428亿元,占据13%和10%市场份额,位列第二和第三。2023年,预计护肤品类市场规模为3165亿元,未来5年复合增速为8.3%,仍为第一大品类;预计彩妆规模将达到800亿元,未来5年复合增速为13.3%,2023年彩妆将超越护发成为第二大品类。

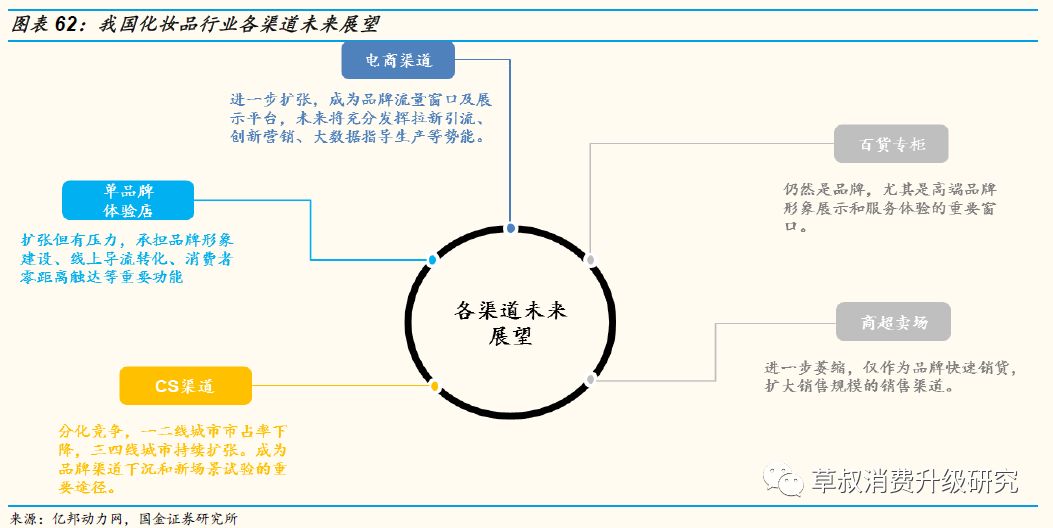

3.2渠道端:电商和下沉市场CS渠道是中国特色且强势的渠道

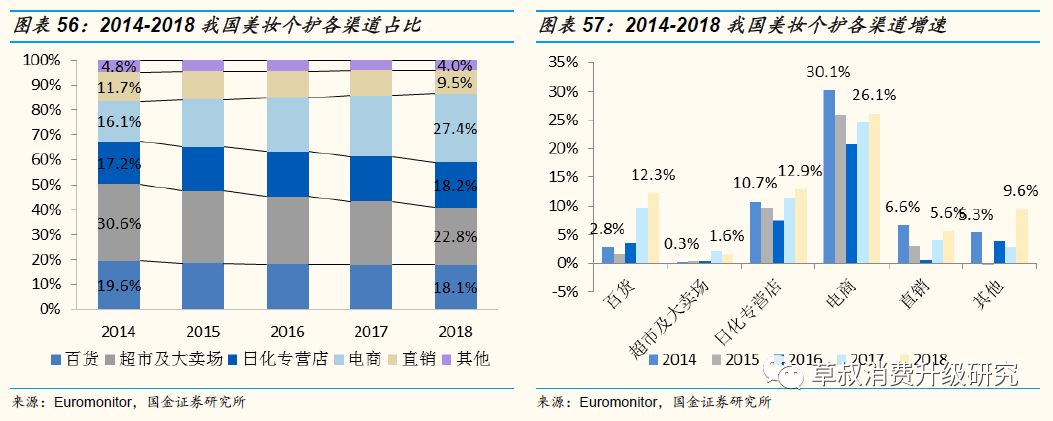

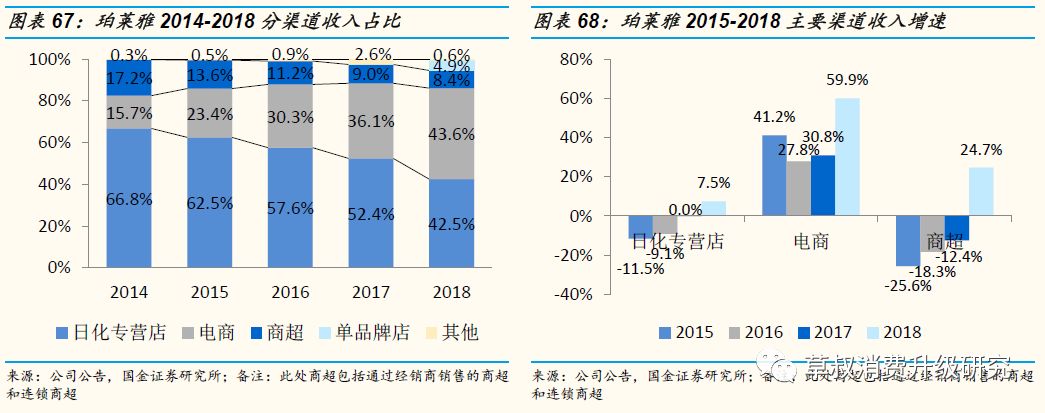

从当前渠道格局来看:电商和日化专营店是引领化妆品行业增长的主要渠道,连续5年分别保持20%以上和7%以上的增速。2014-2018年,超市及大卖场占比由30.6%下滑至22.8%;百货渠道占比由19.6%下滑至18.1%;而日化专营店由17.2%上升至18.2%,电商渠道由16.1%上升至27.4%。渠道变化对行业内公司把握新兴渠道布局能力及品牌+渠道相互配合的能力提出更高的要求。而其中电商和CS渠道是中国商业最核心的差异变量,是与海外化妆品差异巨大的点,也是中国本土品牌逆袭的利器。

3.3品牌端:国际大牌暴力营销,传统国货升级转型,新锐国牌已露锋芒

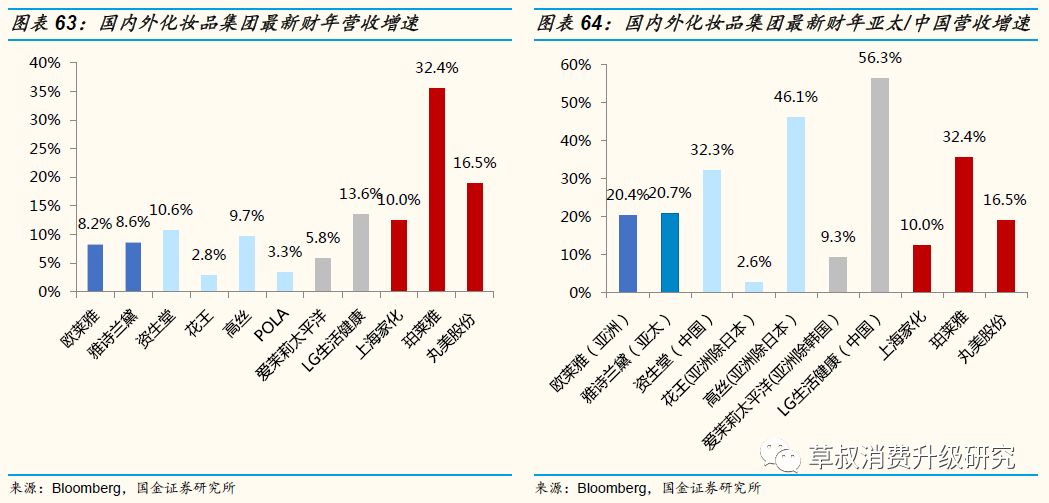

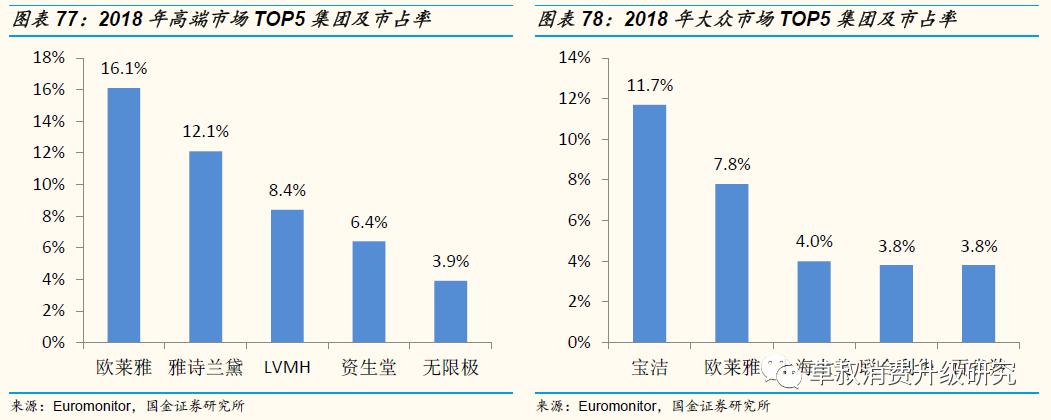

(1)国际大牌:亚太区是拉动集团增长的重要引擎,“高端优先”为其在中国的核心策略。最新财年,国际化妆品巨头的整体营收增速均在2%-15%,而大多数公司的亚太/中国区增速远高于整体集团增速,目前亚太/中国已经成为拉动国际化妆品集团增长的重要引擎。根据最新财报披露,“高端优先”是各大国际集团在中国的核心策略。我们认为:一方面国际集团历经时间沉淀,已经培育出具有品牌认知度的高端品牌,而本土高端品牌数量寥寥,当前阶段国际品牌凭借“光环效应”进入高端市场胜率较高;而另一方面,大众市场并非国际品牌所擅长,投入相同的广告等营销资源在中国打造旗下的某个大众品牌,利润回报可能远远不及高端品牌。

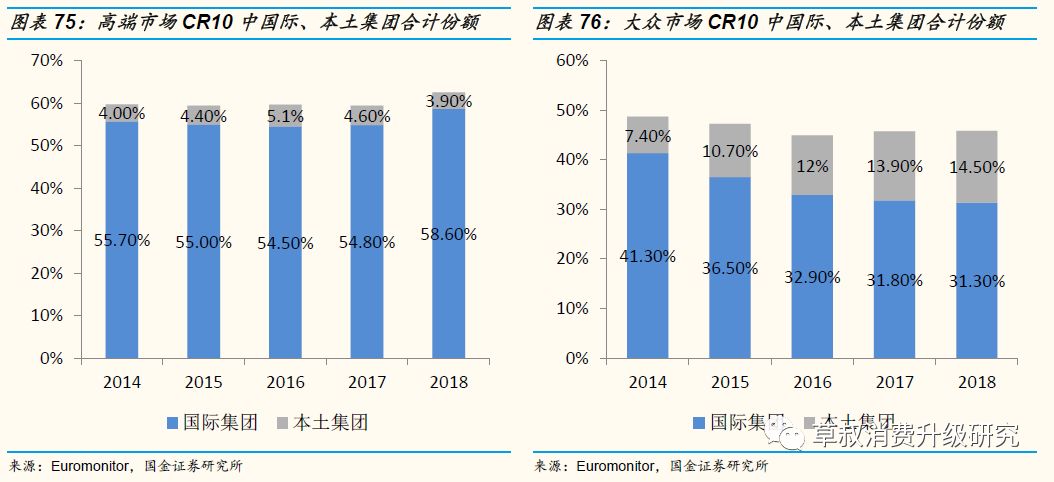

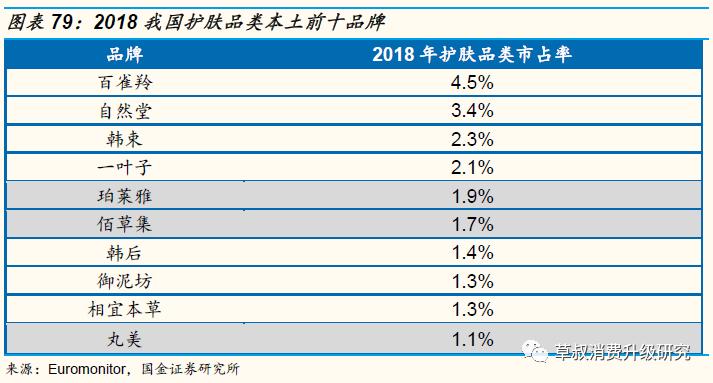

3.4竞争端:市场分层竞争是常态,本土品牌在大众市场更有竞争力

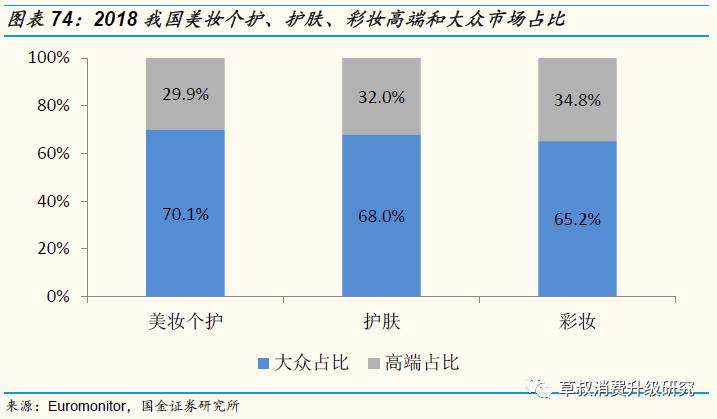

大众市场仍然是中国占比最大的市场:根据Euromonitor数据,2018年我国整体美妆个护市场中,大众市场占比70.1%,高端市场占比29.9%。而从护肤和彩妆两个重点类目来看,护肤大众占比68%,高端占比32%;彩妆大众占比65.2%,高端占比34.8%。大众市场依旧是国内美妆个护领域占比最大的市场。

4. 立足当下,2020年A股市场的投资建议

我们认为,目前我国化妆品行业仍处于国牌崛起的早期阶段,大浪淘沙,未来具备“研发+品牌+渠道+营销”综合竞争力的本土品牌集团有望胜出:我们认为,靠单一爆款聚集流量和享受某一渠道红利做到营收10亿元以上的打法在当前竞争环境中会很快遇到天花板,已经不可持续。未来,将是围绕研发、品牌、渠道和营销四个维度系统化、全方位的竞争,会极大地考验我国化妆品公司管理运营能力,也会助力真正的龙头崛起。

4.1珀莱雅

珀莱雅是深耕大众“海洋+科技”护肤的国内知名化妆品企业:公司2006年成立于杭州,2017年登陆A股市场。目前已孕育“珀莱雅”、“优资莱”、“悦芙媞”、“韩雅”等自有品牌以及“TZZ”、“YNM”、“ikami”、“TIMAGE”等合伙人品牌。公司主品牌以差异化的“海洋”定位覆盖大众市场,营销网络重点布局国内电商渠道和三四线城市CS渠道。2019Q1-Q3公司实现营收20.80亿元,同比+33.35%;归母净利润2.40亿元,同比+32.04%。中期增长由主品牌的电商增长和品类扩张驱动:主品牌的高增长主要来源于品牌升级、新品上市及整合营销三方面。①品牌升级:2018年公司将品牌战略升级为“海洋珀莱雅”,建立中法联合实验室,共同开发独家功效型专利科技产品。②新品上市:根据市场需求,公司能够快速响应推出多款升级产品和全新产品,通过自有电商团队运作,目前已成功打造出烟酰胺精华、泡泡面膜、印彩巴哈粉底液等爆款产品。③整合营销:社媒转型坚决,与微博、微信、抖音、美拍等深度合作,消费者年轻化趋势明显。长期有望通过内部孵化+外部参股控股投资模式,迈入多品牌集团化运营阶段:目前已投资布局的公司包括①品牌品类型如TZZ、YNM、ikami、TIMAGE等,②跨境渠道型如仲文电商、香港可诗、WYCON、BOIRON等,③生态能力型如杭州万言、宁波色谷、熊客等。2019年11月6日,公司与西班牙化妆品集团PRIMA-DERM设立合资公司,有望拓展高端抗衰市场,打开多品牌格局。生态化战略布局有望助力公司长期持续分享国内美妆个护行业的增长红利。公司在电商渠道、年轻化营销、组织激励等方面竞争力突出,中长期品牌力的提升、多品牌+多品类+多渠道的矩阵布局值得期待:预计2019-2021年归母净利润分别为3.85、4.97、5.98亿元,同比+34.13%、+29.08%、20.24%,维持买入评级。4.2丸美股份

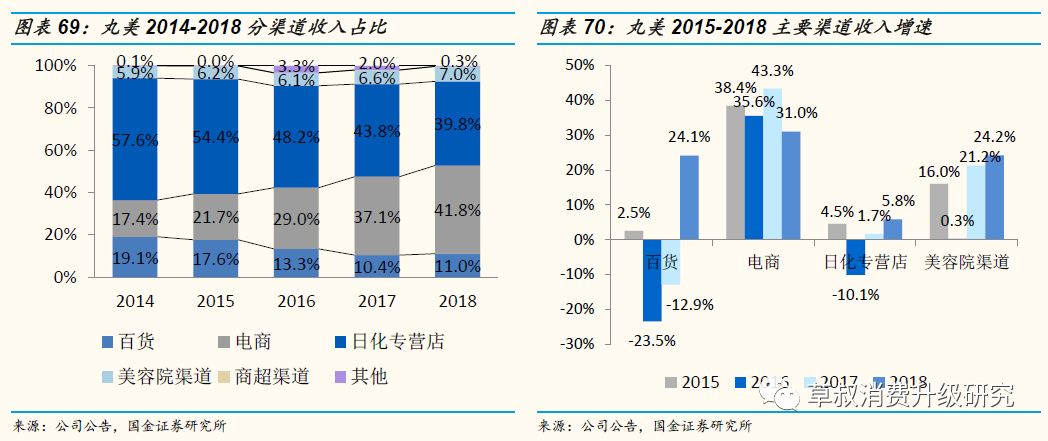

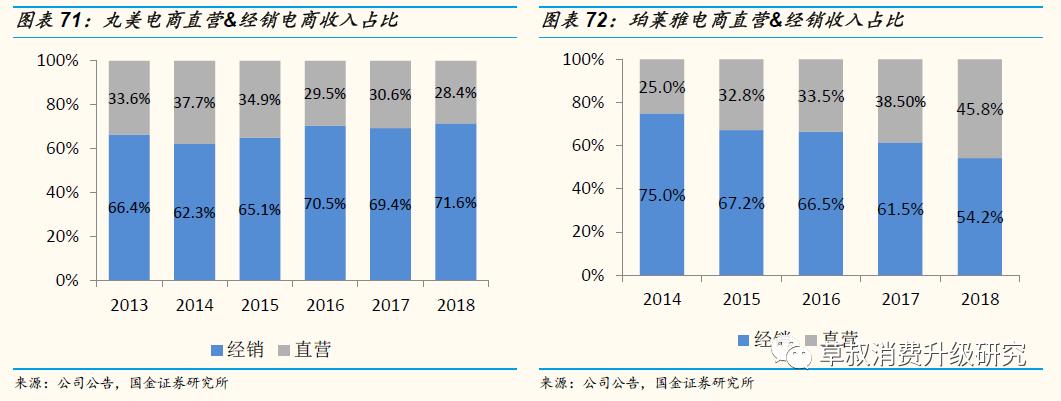

以“抗衰眼霜”著称,深度渗透低线城市的国产中高端化妆品企业:明星产品“弹弹弹,弹走鱼尾纹”的弹力蛋白眼精华开启了众多中国女性的“眼部护理”启蒙时代。公司产品主要满足二三线城市25~45岁消费者需求;渠道以经销为主,目前覆盖百货专柜、CS、电商、美容院及商超等,深度渗透三线城市,深谙中国本土消费文化,具备国际大牌所不能及的优势。2019Q1-Q3公司实现营收12.12亿元,同比+14.77%;归母净利润3.59亿元,同比+52.26%;扣非归母净利润3.09亿元,同比+40.24%。公司未来看点:①“丸美”中高端升级品牌力彰显,“抗衰眼霜”驱动全品类快速增长:1H19主品牌占总收入91.92%,继日本酒御龄冰肌系列后,第2个日本原装进口高端系日本花弹润娇嫩系列在国内上市。公司在稳固眼霜王牌地位的同时,加大了对迅猛增长的精华品类的投入。②顺应品牌高端化趋势,百货渠道蓄势待发:伴随日本酒系列的上市1H19丸美百货渠道同比+超过30%。③电商渠道战略重视提升,中期向上具备确定性:目前电商渠道已成为公司第一大渠道,其中70%通过经销商销售,伴随成功上市,公司有望提升品牌认知度和渠道合作谈判力,优化内部激励机制,在高速增长的线上渠道聚焦更多资源,释放发展潜力。公司具备强盈利能力,毛利率净利率ROE均处行业顶尖,目前扩张相对谨慎,上市后有望迎来较快发展:预计2019-2021年归母净利润为5.51、6.42、7.41亿元,同比+32.69%、16.49%、15.39%,维持买入评级。4.3上海家化

120年品牌积淀,国产化妆品扛旗者,旗下具有“10大品牌”和“8大渠道”:公司具有120年品牌积淀,顺应时代变迁品牌不断推陈出新。主要品牌包括佰草集、六神、高夫、美加净、启初、家安、玉泽、双妹、汤美星等,品类涵盖护肤、洗护、家居护理和婴幼儿喂哺。2019年Q1-Q3公司实现营收57.35 亿元,同比+5.81%;归母净利润5.40亿元,同比+19.09%;扣非归母净利润3.80亿元,同比+2%。分品牌来看:①佰草集2019年以来品牌升级持续落地,上半年主推冻干面膜作为引流爆品,下半年(9月底)主推升级后的太极日月精华,1-9月收入增速基本持平,预计全年收入有望实现品牌调整重塑以来的向上拐点。②六神1-9月收入小个位数增长,3Q增速在2%左右,放缓主要受到主销区域夏季气温偏低、重点拓展的沐浴露品类市场竞争激烈、电商渠道促销力度大冲击线下渠道影响。③高夫主打品类正在从保湿向控油转换,同比有所下跌,预期明年进行进一步产品升级。④美加净1-9月小个位数下跌,下半年升级推出大师香氛系列手霜,3Q单季已经止跌。⑤启初、家安、玉泽等第二梯队品牌分别实现30%-50%的营收增长。⑥汤美星1-9月小个位数增长(以人民币计),增速略有放缓主要受海外市场需求不佳、竞争激烈影响。分渠道来看:2019年Q1-Q3,公司线上渠道占比22.5%,其中电商全网GMV零售流水同比+27%,电商渠道开票收入增速19%,特渠销售同比+60%。线下渠道方面,商超、母婴及CS渠道Q1-Q3保持小个位数增长;百货渠道依然受到来自国际大牌竞争压力,整体有两位数下降,3Q单季度受佰草集新品上市带动,单季度跌幅有所缩窄。期待公司向高端化、年轻化、细分化三大方向升级的战略布局:预计2019-2021年实现归母净利润6.65、7.26、8.17亿元,同比+23.15%、9.16%、12.51%,维持增持评级。4.4壹网壹创

公司为国内领先的美妆快消品牌电商服务商,近3年扣非归母净利润复合增速达92%:公司成立于2012年,以做国货化妆品第1品牌百雀羚的线上营销起步,目前业务已发展至品牌线上营销、品牌线上管理、线上分销业务和内容服务四类,并已将与百雀羚合作的成功经验复制应用到宝洁、强生、资生堂、爱茉莉太平洋等多个国内外知名美妆快消企业中。2019年Q1-Q3公司实现营收7.9亿元,同比+50.61%;归母净利润0.96亿元,同比+29.38%;扣非归母净利润0.96亿元,同比+28.72%。品牌电商服务行业的崛起得益于国内B2C电商的兴起,未来深耕美妆品类国际品牌商&国内中小品牌商的头部企业优势显著:品牌电商服务2018年市场规模达 1613.4 亿元,未来3年年均复合增速预计可达29%。目前美妆品类(线上运营复杂)和国际品牌商(不熟悉电商运营)&国内中小品牌商(受制于成本和能力)对于品牌电商的服务需求较强。从行业格局来看,随着网购平台逐步规范代运营服务商,行业经营门槛预计将不断提升,未来资源会向龙头品牌电商服务商集中,上市亦有望加快其发展。公司服务收入占比高,盈利及营运能力位于行业领先水平:相较行业内另两家拟A股上市公司丽人丽妆和若羽臣,2018年,公司产品销售(财报为品牌营销服务+品牌线上分销)收入占比为76.7%,而丽人丽妆产品销售(财报为电商零售业务)收入占比92.55%,若羽臣产品销售(财报为零售+渠道分销)收入占比81.28%。公司在三者中服务收入占比最高,毛利率&净利率&存货周转率均位于行业领先水平。公司已在美妆快消领域建立起成熟的大品牌电商运营经验,在美妆电商渠道高景气增长和合作品牌的不断开拓下,未来3年实现30%以上的利润复合增速值得期待:2019-2021年,预计公司归母净利润2.12、2.91、3.81亿元,同比+30.24%、37.47%、30.89%,维持买入评级。5. 风险

消费增速放缓市场竞争加剧新品牌或品类发展不及预期渠道结构变化下载pdf格式报告请关注公众号“行业报告研究院”

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/621319341.html

相关推荐

2023-08-04

2023-08-04

2023-08-04

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

2023-08-05

最新查询