本文转载自新财富酷鱼(www.ikuyu.cn)——投研交流及高端金融定制服务平台

作者:东北证券 李强

来源:新财富PLUS(ID:xcfplus)

轻奢风起: 奢侈品行业新蓝海

1.1. 轻奢开辟奢侈品行业新市场

在 2008 年金融危机之后,美国、欧洲等主要奢侈品消费国家和地区经济疲软,中产阶级几乎离开了奢侈品市场。在面临消费压力的情形下,人们开始缩减开支,追求高性价比。麦肯锡对美国消费者的研究表示,超过 18%的消费者在 08、09 年购买的商品比以前便宜。并且,46%的表示这些便宜商品比以前更好,34%的消费者表示,他们不会再购买之前那些贵的商品,认为它们“不值这个价钱”。自 2012年开始,伴随着中国反腐和经济增速下滑,中国作为奢侈品的另外一个重要市场也受到影响。传统的奢侈品行业在主要经济体的增速开始放缓,但轻奢品牌的却以“可负担的奢侈品”为突破口,成为了 传统奢侈品的替代品,填补了奢侈品和大众消费品之间的市场空间,在不甚景气的消费环境下,开拓出了新的市场,取得了快速的发展。

1.2. 轻奢的定义和特点

1.2.1. 何为轻奢?

轻奢,英文中通常被称为 Accessible luxury 或者 Affordable luxury,对于轻奢的定义市场上各有各的说法。

Mary Beech,Kate Spade 的副总裁、市场总监,提出轻奢品(Accessible luxury)是可以让更广泛的群体消费地起的非凡时尚(exceptional fashion)。

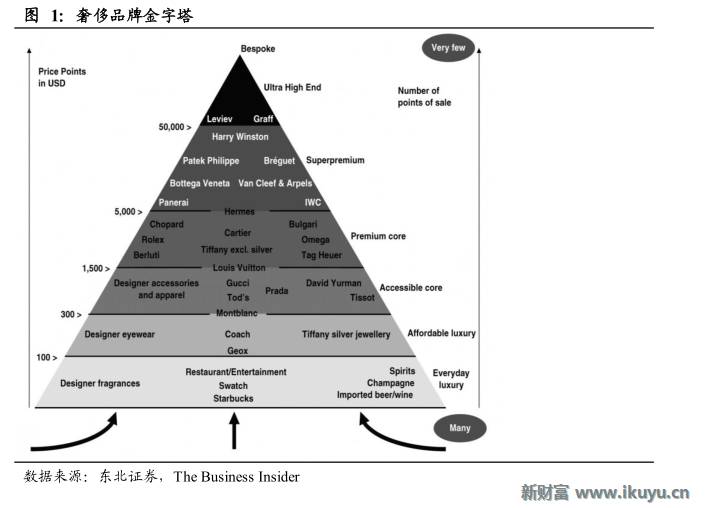

英国 independent 报纸定义:轻奢是一个平等的途径,品牌的目标不高,但宽,是广泛的中产阶级消费者争相抢购的地位象征,且提供的价格是合适的。对于轻奢的定义,虽然各家说法不一,但是所有描述的重点在于:瞄准中产阶级;定位广泛、价格合理。所以它是品牌针对其理想客户发展出来的一种市场定位。汇丰银行董事 Erwan Rambourg 在《The Bling Dynasty: Why the Reign of ChineseLuxury Shoppers Has Only Just Begun.》一书中,画出来如下的奢侈品牌金字塔,细分了不同其中“Affordable luxury”,可负担得起的奢侈品,即我们通常所说的轻奢品。这个“负担得起” (affordable),通常认为是 300 美元左右,因此轻奢鼻祖 Coach 有“300美元之王”之称。

1.2.2. 轻奢品牌的三大特征

拥有奢侈品的“ 基因” 。轻奢品牌在设计上具备一定的设计感,在品质上具有奢侈品的质感。在营销上重视塑造高端的品牌形象,在高档百货或者核心商圈中,经常看到轻奢品牌与 LV、Tiffany 等传统奢侈品大牌们毗邻而居,在消费者心中塑造高大上的品牌形象。

高性价比——300 美金门槛。轻奢消费,首当其冲就是价格,不少已经成为轻奢一族的当时“入伙”考虑到的也是价格——既能满足奢侈之心,又能在钱包的承受范围内。不像传统奢侈品动辄几千美金的价格,300 美元被认为是轻奢的门槛。拥有比肩大牌奢侈品的品质、设计和营销体验,价格却远低于大牌奢侈品,轻奢之“轻”目标消费人群年轻化。“轻”除了在价钱上有所体现外,还体现在购买人群的年龄上,轻奢的目标消费人群是新兴消费者、年轻消费者及刚迈入中产阶层的人群,其目标消费人群要比奢侈品购买者的年龄年轻很多,一方面是轻奢消费品的设计更加符合年轻一族的审美,另一方面轻奢消费群体的购买力还尚且不能承受奢侈品购物。

百花争艳:四类轻奢品牌

通常轻奢品有下列四种类型:一线品牌的副线、二线品牌、新兴设计师品牌、平价品牌的高端线。从发展历程来看,“轻奢”品牌发源于一线品牌的副线,成长于快速发展的二线品牌,未来将会有越来越多的设计师品牌或者个性化的品牌出现在中高端的市场。

2.1. 起源:一线品牌的副线

市场上最早出现“轻奢”类型也是最容易找得到的轻奢侈品,就是一线品牌开设的副线。

副线品牌为一线品牌开疆拓土而生。上世纪 80 年代以来,随着全球一体化和工业化的发展,一些新崛起一线品牌通过推出相对“价廉”副线品牌迅速扩张发展成为全球品牌。

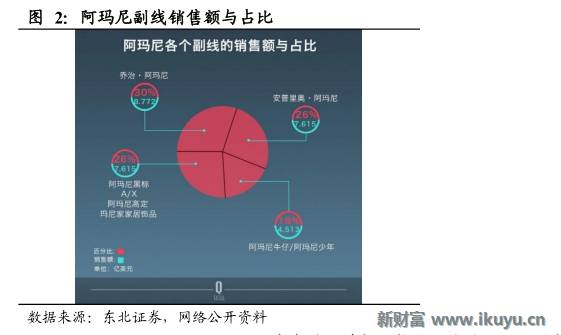

最早设立奢侈品牌副线的要数 Giorgio Armani,从 1981 年副线 Emporio Armani成立,到现在 Emporio Armani 的销售额能占阿玛尼集团的 26%的比重,对比主线Giorgio Armani 的 30%,丰富的副线成为了阿玛尼集团不可或缺的一部分,为阿玛尼集团的壮大贡献了非凡的力量。

继 Giorgio Armani 之后,很多奢侈品牌相继推出副线系列。但是相对而言具有悠久历史的老牌奢侈品牌,比如 Louis Vuitton、Chanel、Hermes 等从来没有推出过副线品牌,可见在 80 年代已经发展比较成熟的奢侈品牌并没有通过副线获取迅速发展壮大的需求。

大牌加持、价格更优、设计年轻化是这些副线品牌的共同特点。首先,副线品牌的名称大都跟主线具有相似性,款式特色等极具设计感和独特性,与主线品牌一脉相承。其次,副线品牌的价格档次向下延伸,其价格大都比主线便宜 30%甚至更多,能让更多人消费得起。同时,本身针对的客群更加年轻化,副线品牌在设计风格上也更加年轻。总之,在主线品牌的光环下,副牌诱惑着年轻但经济能力尚不足以负担正牌奢侈品的消费者。但不是所有副线都算轻奢,其中有很多副线是年轻化的重奢,比如 Prada 的副线 MiuMiu,同时也有很多奢侈品副线定位类似快时尚,比如 Giorgio Armani 的副线 Armani Exchange。

“ 主线撑门面& 副线狂揽金” 的商业模式存在问题。副牌亲民的价格成功吸引广大消费者,为销售量带来强劲增长。这些产品因工业化生产,成本较低,同时又笼罩在奢侈品品牌的光环下售价较高,因此极大地提高了品牌的销售额和利润。意大利奢侈品牌Dolce&Gabbana旗下的副线品牌D&G在2011年的营收达到4亿欧元(约合 26.8 亿元人民币),甚至一度超过 Dolce&Gabbana;Marc Jacobs 2001 年成立的副线 Marc by Marc Jacobs,更是为整个品牌贡献了 70%以上的收益。但是尽管副线品牌盈利能力强,D&G 和 Marc by Marc Jacobs 仍然免不了被砍掉的命运。究其原因主要有以下几个方面:

主线副线定位难以平衡,侵蚀品牌形象。大多数奢侈品牌和其副线品牌之间的定位并不清晰,随着时间的推移在设计、品牌形象等日趋接近。同时,副线品牌往往在经济利益驱动下价格体系发生变化,偏移原有定位,再加上过度销售,导致品牌形象愈加模糊。

竞争环境变化,新兴品牌加入竞争。近年来年轻设计师品牌的冒起、街头风格当道、甚至运动品牌逐渐时装化,中档价位的品牌的竞争日益激烈,大牌奢侈品想通过设立副线抓住年轻消费者的心已经变得不是那么简单。

互联网时代加大了副线品牌发展的难度。信息的加速传播使得消费者对品牌的认知更加清晰,如果没有独立的品牌识别,副线产品难以对消费者产生吸引。

找准定位,主线副线各司其职。副牌能够长久生存最关键在于严格把握定位,设计和价格结构和主线品牌互不侵犯,打造品牌的独立性。Prada 的姐妹品牌MiuMiu,品牌就刻意将 MiuMiu 打造为 Prada 的姐妹品牌,从而赋予副线品牌严格意义上的定位和概念。Emporio Armani 作为 Giorgio Armani 的副线,每年和主线一起登上时装周 T 台。

2.2. 成长:二线品牌

尽管大牌副线开辟了轻奢的概念,但真正将轻奢作为市场定位和营销理念,并真正开拓出一片“轻奢”市场的是将如 Coach、Michael Kors、Kate Spade、FURLA、等二线品牌公司。

2.2.1. Coach: 轻奢行业的开拓者

2.2.1.1.Coach 的品牌发展历史

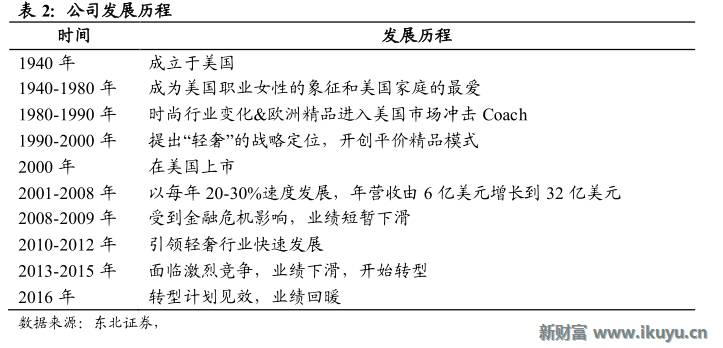

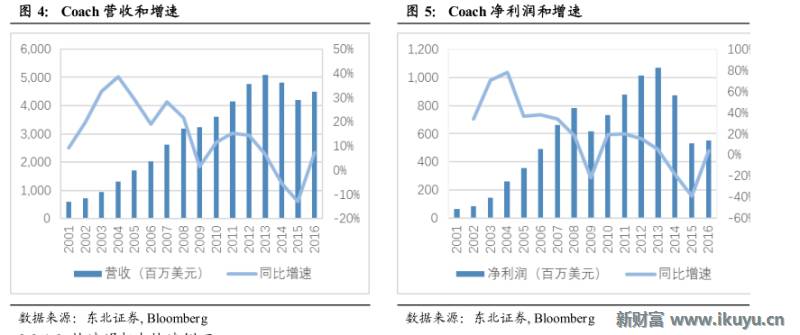

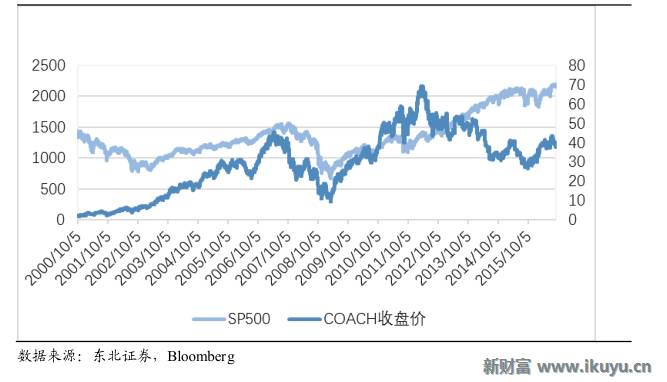

Coach 是轻奢品牌的鼻祖,是他们最先将自己定位为轻奢品牌,并且成功地做大了轻奢市场。Coach 品牌创立于 1940 年,在 80 年代时以其耐用的品质成为美国职业女性的象征和美国家庭的最爱。时尚行业变幻莫测,在 Coach 的发展历史上也数度经历浮沉。在 90 年代,美国上班族的穿着与公文包逐渐换成更加时尚的款式,设计时尚的欧洲精品 LV 和 Gucci 等品牌也开始进入美国市场,这都冲击到传统保守的 Coach。然而 Coach 的平均售价为 200 美元,不到欧洲精品的一半,但品质“牢固耐用”。基于此,公司内部讨论出“唾手可得的奢侈品”(轻奢)这一定位,希望提供给消费者一个替代选择。当时在美国,Coach 锁定处于顶端的 20%的家庭,其他欧洲品大概只锁定 3%。因此公司得出此定位,并开始改变产品,使其变化更多且更加时尚。紧接着,加快新品上市速度,门店毗邻其他欧洲名品店,以分流顶级客户。据此,Coach 开拓了平价精品的模式。2000 年,公司成功上市,并在上市后每年以20-30%左右的增速快速发展,每年的营业收入也由 6亿美元增长到32亿美元 。2008 年金融危机,Coach 的营收出现了短暂的下滑,但在后金融危机时代,Coach快速发展并推动了整个轻奢行业的发展,2010-2012 年间 Coach 年平均增速高达15%,是 Coach 发展的高峰期。但在 2013 年后随着越来越多的定位轻奢的品牌进入轻奢市场并且迅速成长,挤压了 Coach 的市场占有率,Coach 面临危机。Coach 的管理层也意识到了这一问题,开始筹划转型。在经历了 2014 年-2015 年两年的困难时期后,2016 年 Coach 的转型计划开始出现成效,业绩也开始向好。

2.2.1.2 快速崛起也快速倒下

作为美国高端品牌的代表,Coach 在与欧洲奢侈品牌的竞争中并未固守高级奢侈品的路线,而是讨巧的定位“平价奢侈”,开辟了新的市场,找到了品牌的增长空间。但同时,由于更多品牌开始进入这个市场的中间地带,竞争愈发激烈,Coach在自己开辟的市场中迷失了自己。

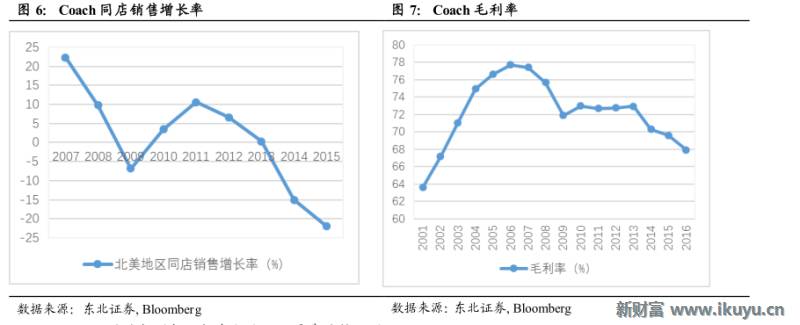

盲目进行品牌扩张,严重稀释了品牌形象。Coach 不再以品质、设计吸引顾客,而是大量开店并尤其是工厂店(也就是专卖打折商品的奥特莱斯店),利用折扣优惠留住客户。在北美地区,公司标准零售店门店数量由 2003 财年的 156 家变为 2013财年的 351 家,年增速 8%,而工厂店数量,由 2003 财年的 76 家变为 2013 财年的193 家,年增速 10%。在 2002 年前,COACH 在北美地区的折扣店距离核心商业圈的距离是 50 至 100 公里,但是到了 2012 年,这一距离缩短了 30 公里。这意味着正价店与折扣店之间的区隔在弱化,会拉低品牌的调性。COACH 全价店每平方英尺的销售额由 2012 年的 933 美元下降到 2014 年的 682 美元,这跟折扣店选址不无关系。美国零售专家 Robin Lewis 估计,COACH 超过 70%的利润都来自折扣店。2010 年-2013 年间,也就是 Coach 引领的轻奢风尚快速发展的时期,Coach 的工厂店以每年新增几十家的速度增长,而标准零售店几乎没有增长。

Coach 逐步丧失品牌定价权。其毛利率不断下滑,北美地区的同店销售额也在不断下滑。

3.2.1.3 Coach 的重新崛起:轻奢行业不只是靠价格取胜

2013 年 Coach 的管理层意识到问题之后,开启了 Coach 的转型计划。首先, 定位现代奢华,削减促销活动 。

Coach 开始重新定位自己为现代奢华,逐步摆脱对工厂店的依赖,并且大规模的调整和关闭店铺。同时,Coach 一直在着手翻新门店,将其打造得更为时尚高端。在全球范围内增开新的现代奢华概念店,翻新 40%的店铺。而在未来,为了避免沦为奥特莱斯品牌,或将终止 Coach 参与百货店的促销活动,甚至有可能减少 Coach百货门店数量。

其次, 挖脚奢侈品牌高管,积极研发产品 。

Coach 花高价挖来有多年奢侈品从业背景的 Stuart Vevers 来主持设计工作,直接反映的是 Coach 一颗走高端化路线的心。

Stuart Vevers 拥有丰富的奢侈品从业经验。Vevers 先生于 Calvin Klein 开始其职业生涯,曾在 Bottega Veneta、Givenchy 及路易威登(Louis Vuitton)担任重要角色并作出卓越贡献,亦因此被业内誉为最杰出的创意领军人物之一。他于 2005 至2007 年担任 Mulberry 的创意总监,革新了这个沉睡的英伦品牌,引入了 Elgin 和Bayswater 两款经典手袋。2006 年,Vevers 先生荣获英国时装协会颁发年度最佳配饰设计师大奖。加盟 Coach 前,Vevers 先生在 Loewe 担任创意总监一职,并且振兴了男士箱包部门,2012 年该品类增速为 40%。

在 Vevers 加入之后,Coach 的产品开始脱去“老气”的标签,变得更加时髦可爱,并在 Vevers 的带领下 Coach 于 2014 年开始积极参加纽约时装周等活动,增强自身的时尚信誉度。Coach 的产品线也在 Vevers 手下变得充盈起来,从手袋延伸至成衣、鞋履和配饰等方面。同时,COACH 还推出了一些价格更高的产品,比如 795 美元的 Dakotah Fringe 手袋。日本投行 Nomura 的报告显示,2015 年 COACH 手袋有三分之一的售价超过 400 美元,而在 2014 年,这个比例只有五分之一。也有另外的数据表明,Coach 全价商品和贵价商品的销售额有所上升,售价 400 美元以上的手袋销售占到了手袋总销售额的 40%,高于上一年 30%的占比。

最后, 购建全渠道营销网络,重视数字化营销 。

Coach 现在依旧保持了多渠道的销售路径。在商场,百货公司的店中店和Ooutlets 都会进驻,Coach 在中国、美国,日本三个主要市场都开设了自己的官方网站,顾客可以完成购买和交流。但 Coach 也尽量在实体店和网络渠道上都能做到统一的体验,即便在互联网上完成购买,都可以拿到实体店里接受服务和护理。

数字化也被 Coach 列为 2015 年全球战略中的重点之一,但 Coach 的数字化又不仅仅代表网购平台的设臵,而是整体上对于数字化平台的利用。Coach 数字团队的行动通常是需要所有部门来配合的,例如应该上传怎样的图片,哪些产品能上头条,在什么地方街拍会受到关注,买手和采购部的同事也会提出搭配建议。

结果 : 转型现成效,Coach 业绩恢复

经过 2014-2015 年业绩下滑后,公司业绩从 2016 年第四财季开始全面复苏。公司 2016 财年第四财季盈利 8150 万美元,同比增长 596.58%。公司 2016 财年第四财季营业收入 11.55 亿美元,同比增长 14.99%,2016 财年全年营业收入同比增长7.16%,净利润同比增长 3.86%。第四财季 Coach 品牌北美同店销售终于录得 2% 的增长,其中电商的强劲表现贡献了 1% 的同店增幅,这也是该品牌过去三年最大市场首次录得正增长。因为季报的良好表现,公司的股价也大涨。

2.2.2. Michael Kors :曾经最火爆的轻奢品牌

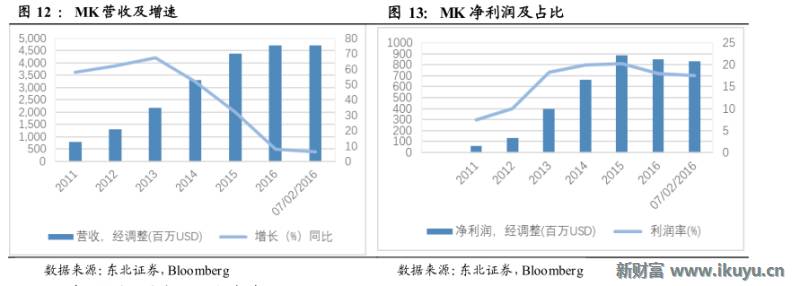

相比 Coach 的悠久历史,Michael Kors 是一个年轻的轻奢品牌。1981 年品牌在纽约成立,但在 1993 年曾遭遇经营不善濒临破产。2003 年公司接受战略投资者Sportswear 控股的注资,并在 Sportswear 的介入下对品牌的商业模式进行了重构,开启了品牌成长的新周期。2011 年品牌成功上市,并在随后轻奢行业大热的几年里以每年 50%-60%的增速飞速发展,并在 2015 年达到 Coach 的营收水平,成为成长最快的轻奢品牌。但在 2015 年开始,Michael Kors 也出现了增长乏力的情形,营收、净利润等指标出现下滑,至今没有恢复的迹象。

2.2.2.2 曾经制造飞速成长的“轻奢神话”

Michael Kors 发展速度令人惊讶。在 2011-2014 年间,营收增速高达 50%-60%,净利润增速高达 66%,同店增长每年保持 40%以上,店铺数量从 166 增到 555 家。定位准确,迎合轻奢潮流。Michael Kors 有三条品牌线, Michael Kors 负责传递和建立品牌的独特审美观,价格昂贵;MICHAEL Michael Kors 主攻配饰市场,轻奢定位;KORS Michael Kors 提供相对平价的鞋子及外衣等。“一线成衣,二线配饰”是其主要战略,定位轻奢的 MICHAEL Michael Kors 是品牌的主要发力点,其配饰销售也占据公司营收的一半以上。伴随着轻奢行业的兴起,Michael Kors 的精准定位符合时下潮流。

借助设计师的名气,扩大同名品牌的知名度。作为设计师同名品牌,设计师的影响力是最好的品牌宣传方式。2004 年,设计师 MK 加盟真人秀节目《天桥风云(Project Runway)》, 并以尖锐而风趣的白描式批评成为节目的看点,该节目成为美国最火爆的时尚类节目之一, MK 也成为美国家喻户晓的名人。为了提高曝光率,MK 还为《时尚芭莎(Harper's Bazaar)》撰写专栏,并在热门美剧《绯闻女孩》的第二季第一集中客串饰演他自己。

重视社交媒体和数字营销。最早利用自媒体的病毒式传播,宣传自身的品牌。在其他品牌还在沉浸传统媒体上时,Michael Kors 最早在社交媒体上进行大手笔的投资宣传,正是 MK 在社交媒体上的出色表现,使其被社交媒体分析机构 Starcount评为 2013 年度社交媒体上的顶级时尚品牌,甚至击败了 Burberry、LV 等强大竞争对手,当年 Michael Kors 在 Instagram 新增粉丝数量已经接近 700 万,排名第二的Victoria’s Secret 当年新增粉丝数量 100 万。Michael Kors 是第一个利用 Instagram 发布广告的品牌。

经验丰富的运营团队。公司在 2003 年引入战略投资者 Sportswear,其背后是服装业的“金手指”曹其峰与他的生意伙伴 Lawrence Stroll。早在 1989 年,曹其锋和Lawrence Stroll 年联手买入 Tommy Hilfiger,在其利润翻了数倍之后,于 1992 年把品牌成功上市,两人在品牌运营上有着丰富的经验。同时,其 CEO John Idol 在加入 Michael Kors 前在 Ralph Lauren、Donna Karan 等品牌积累了宝贵的运营才能。

3.2.2.3 发展轨迹步入 Coach 的后尘

在经历了前期的快速扩张与发展,Michael Kors 的业绩在 2015 年开始出现全面下滑。原因与 Coach 类似,是快速的扩张使得品牌过度流行,在库存快速增长的情况下,品牌不得不依靠打折优惠留住客户。更加糟糕的是,Michael Kor 的产品深陷抄袭的指控,这作为一个设计师品牌来说,没有创新的产品是非常致命的问题。

2.3. 未来的力量:新兴设计师品牌

近年来,越来越多的设计师创立的品牌走入大众的视野,成为了“轻奢”市场上的新生力量。这些品牌大都没有显眼的 LOGO,却具有别具一格的设计;他们具有自身擅长的工艺和良好品质,却只卖“轻奢”的价格;他们在细分市场上开辟新天地,受到明星、时尚博主等的追捧。

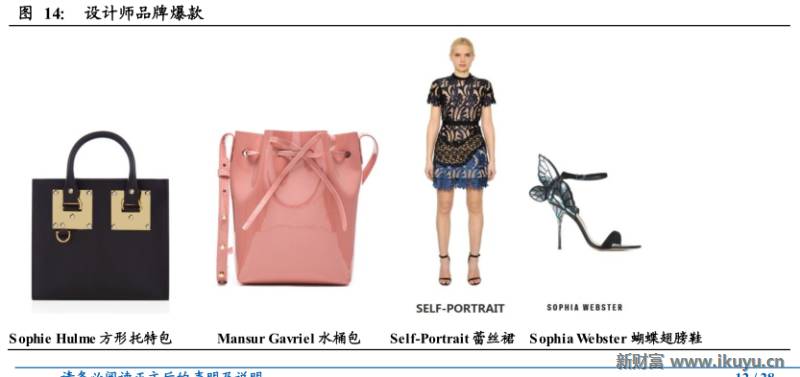

爆款产品,打造极具辨识度的设计风格。纵观近年来兴起的新兴设计师品牌,无不是从一款具有个人风格的产品红起来的。比如, Sophie Hulme 方形托特包、Mansur Gavriel 的水桶包、Self-Portrait 的蕾丝裙、Sophia Webster 的蝴蝶翅膀鞋。

品质优良,善于抓住细分市场。Self-Portrait 是设计师 Han Chong 在 2013 年创立的个人品牌,从 2013-2015 年,其销售额增长 300%,其中 90%来自批发业务,10%经由网上销售。目前,Self-Portrait 已经吸引了世界各地 250 家批发商。Self-portrait 的服装主打各种具有精致小仙裙,被描述为长着“高级定制的脸”,定位喜欢“无需用到奢侈时装价格就可以买到设计细节”的人。设计师擅长将传统意义上的辅料,比如蕾丝花,蕾丝边,纯棉蕾丝网格做主要面料,再拼接于同类型不同款的辅料,并且用各种镂空、刺绣、一字肩、鱼尾裙、叠层设计等打造极致的女人味。

Mansur Gavriel是设计师 Rachel Mansur 和 Floriana Gavvriel于 2012 年成立的轻奢品牌,其第一批产品在 2013 年推出轰动一时,产生出了一包难求的全球断货场面。Mansur Gavriel 主打极简的设计理念,但对材质精益求精。Mansur Gavriel 品牌花了两年时间研发质量上乘的包包,所用的皮革不仅是全部来自于意大利,并且使用的都是植物鞣制 (vegetable tanned) 的皮革。植物鞣制的皮革纤维组织紧实,延伸性小,成型性好,板面丰满富有弹性,无油腻感,并且会随着使用年限的增加焕发出非常自然的做旧质感。其价格不到 GUCCI 等品牌的四分之一,性价比极高。

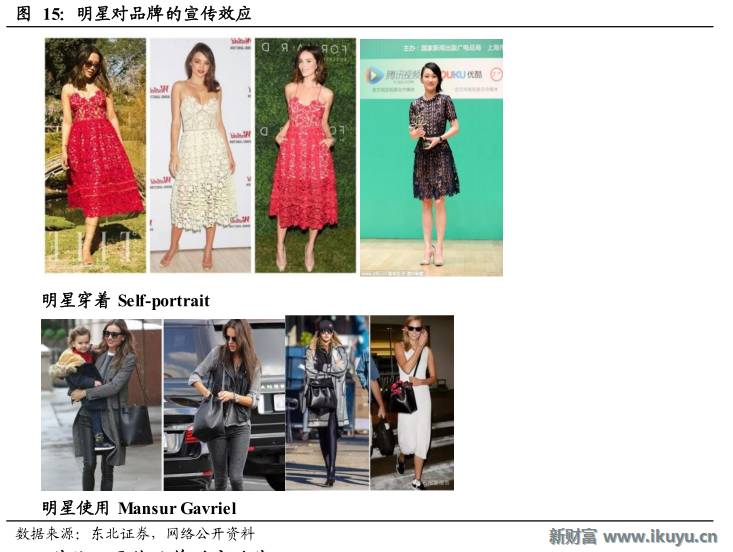

明星效应对品牌营销推波助澜。国内外众多女明星穿着 Self-portrait 从出席活动到度假街拍,后来干脆把这条两千块的裙子直接穿上了红毯,却美的丝毫不输阵仗。Mansur Gavriel 发出首个系列后,当年 9 月火遍纽约时装周,成为时装编辑和街拍明星的必备单品。两位设计师还也利用 Instagram 表达自己的品牌风格,发布包袋搭配及明星粉丝使用单品的照片。

2.4. 其他:平价品牌的高端线

除了大牌奢侈品的向下延伸,平价高街品牌的向上延伸也构成了轻奢品牌的生力军。以 H&M 为例,它们过去跟 17 个时装品牌、设计师及名人进行了合作,从Versace、Marni、Lavin 到 Comme des Garcons、Maison Martin Margiela,每个系列都引发了排队抢购潮,限量产品在短短几天之内就被抢购一空。而这些限量版的轻奢侈类产品被摆放在快时尚产品周边,极大地促进了快时尚的消费购买,H&M 在发布联名作品的这几天,销售额提升了 50%以上。

快时尚与高端品牌的双赢。对于快时尚品牌来说,联名系列销量占比并不大,但是他们可以通过这样的举措吸引更多客流,促进店内快时尚产品的销售,并且在一定程度上提升自身品牌的档次。对于大牌设计师品牌来说,这是增加其曝光率的一种营销手段。

轻奢品牌在中国有广阔的市场空间

3.1. 成长中的中产阶级为轻奢品牌奠定客群基础

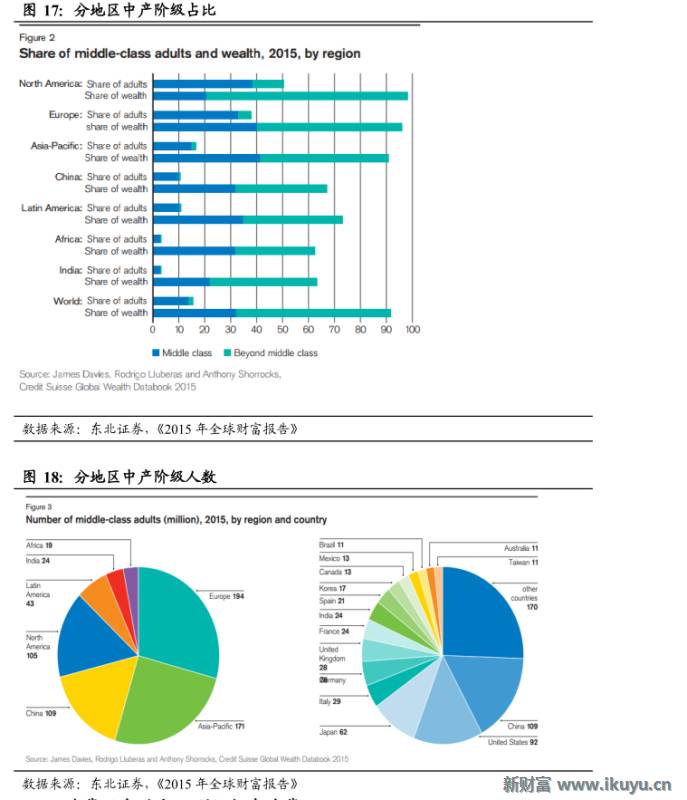

根据瑞士信贷发布的《2015 年全球财富报告》,以美国中产的定义是拥有 5-50万美元的财富为基准,按照 IMF 提供的购买力平价(PPP)数据定义其他国家的中产阶级,我国中产阶级是拥有 2.8-28 万美元财富的人群。2015 年全球有 6.64 亿成人属于中产阶级,占全球总人口的 14%,其中北美有 39%的人是中产阶级;欧洲有30%;亚太地区(除开中国和印度)有 15%的比例,中国和拉美地区有 11%,非洲和印度只有 3%。从比例上来看,未来我国中产阶级人群还有相当大的成长空间。从绝对数量来看,我国已经拥有数量最庞大的中产阶级人数:1.09 亿,美国是 9200万,还有 11 个国家中产阶级人数超过 1000 万。庞大的中产阶级人口基数以及未来巨大的成长空间,轻奢品牌存在深厚的客群基础。以 以 300 美金的轻奢品牌的主力价及 格以及 1.09 亿的中产阶级人数做估算,我国轻奢品的消费金额可以达到两千亿元的规模。

3.2. 消费观念的变迁利好轻奢消费

其一,因为反腐政策在中国的不断推行落地,所以送礼的购买需求减少,自用更多,消费者习惯上有了变化,奢侈品更多意味着生活品质要求,而不再是面子需要。

其二,80 后 90 后中国消费者正蓄势待发,有望取代出生于上世纪 50、60、70年代的消费者成为中国消费市场的主导力量。新生代消费者更加追求个性化,去LOGO 化,而不是一味地追求大品牌,这对历史相对短暂的轻奢品牌也是一重利好。

其三,互联网普及,人与人之间信息交换加速,极大促进了时尚理念的同步,消解了所谓“奢侈”的神秘感。对于高品牌溢价的传统奢侈品,消费者具有更加理性的观点看待。

总而言之,中国市场的消费者日渐成熟和理性,愿意为品质和个性化的消费买单,对品牌的盲目崇拜已经过去。轻奢消费是追求品质和价格的平衡,在消费升级的大环境中具有很大的空间。

3.3. 轻奢品牌在中国的渗透率有限

相较传统的奢侈品牌集团,轻奢品牌公司在中国区域的渗透率还比较有限。传统的奢侈品集团,比如 LVMH 和开云集团,其在亚洲地区(除日本)的收入占比分别为 27%和 35%,基本上占据三分之一。而轻奢三巨头除了 Coach 以外,基本市场还是在美国和北美地区,Michael Kors 和 Kate Spade 北美/美国地区的收入占比分别为 74.4%和 81.5%。如果不考虑海淘、旅游消费等的影响,轻奢品牌在中国市场的潜力还未完全释放。

并购品牌与集团化运作或成为行业趋势

4.1. 单一 品牌 发展空间有限

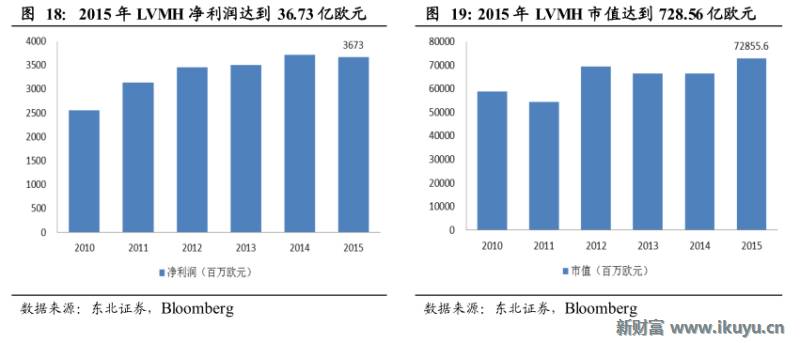

从国际轻奢品牌的发展经验来看,单一轻奢品牌发展空间有限。 首先, 轻奢品牌呈现各领风骚数几年的趋势 。2010 年,Coach 开启了轻奢品牌的高速发展时期,年增速达 15%。可是到了 2012 年左右,Coach 开始被 Michael Kors 赶超,Michael Kors的年增速高达 50%-60%,短短几年创造了轻奢神话。再到如今 2016 年,Furla 来势汹汹,成为了风头最劲的轻奢品牌,年增速达 30%。 每一个流行的 轻奢品牌 都呈现出了 爆发式增长潜力,但是 往往 后续增长乏力 。3-5 年是单一轻奢品牌能够维持高速增长的时期,之后会陷入一个发展的瓶颈。无论是 Coach 还是 Michael Kors 在高速成长 3-5 年后,业绩都出现了不同程度的下滑。

其次, 定位轻奢的品牌层出不穷, 随着 加剧市场竞争 。随着轻奢市场的不断扩大,定位轻奢的品牌也越来越多。尽管那些新兴的轻奢品牌有自身的定位,风格鲜明,且品类和产品都较为有限,但是随着品牌的不断发展,他们往往会进行产品的扩建和品类的延伸。比如上文提到的 Self-Portrait,从日常服饰和小礼服起家,现在也开始售卖婚纱礼服和墨镜配饰,而 Mansur Gavriel 现在也不仅仅卖水桶包,他们也开始卖鞋子。这些品牌的发展轨迹往往是,在细分领域做出爆款,打响知名度后再发展多样化的产品。随着这样的品牌越来越多,轻奢领域的竞争将愈发激烈。

并且, 从奢侈品的特性来说, 为了保持一定的品牌溢价, 奢侈品需要保持一定的稀缺性。作为 轻奢品牌 ,同样无法脱离奢侈品 具有一定稀缺性 的 特点,不然就会陷入 Coach 和 Michael Kors 的困境。这样的特点使得轻奢品牌无法通过持续的扩大单一品类的规模实现公司的成长。扩充产品线是一种选择,但是需要品牌具有较强的管理和把控能力以及能够长久保持较高的品牌力。收购其他品牌也是一种选择,Coach 已经收购了著名鞋履品牌 Stuart Weitzman,扩充其品牌版图。

4.2. 并购整合成就奢侈品集团龙头

目前轻奢品牌公司大都以单一的品牌存在,但众多历史悠久的国际奢侈品公司通过并购整合而不断发展壮大。其中,LVMH 集团是目前全球市值最高的时装配饰奢侈品公司,随后成立的开云集团和历峰集团也是拥有众多品牌的奢侈品集团公司,公司市值也排在全球同类公司前十。原有的一些单一品牌也扩充为集团,比如Swatch,连自称捍卫文化的 Hermes 也未能免俗,收购了一些独立品牌。对于奢侈品集团来说,并购策略一方面有助于整合集团资源,发挥品牌间的协同效应,另一方面有助于分散单一品牌的经营风险,实现集团业绩的稳健增长,LVMH 集团和Kerring 集团的发展经历分别说明了这两点。

4.2.1. LVMH :“ 并购+ 整合” 打造多品牌奢侈品王国

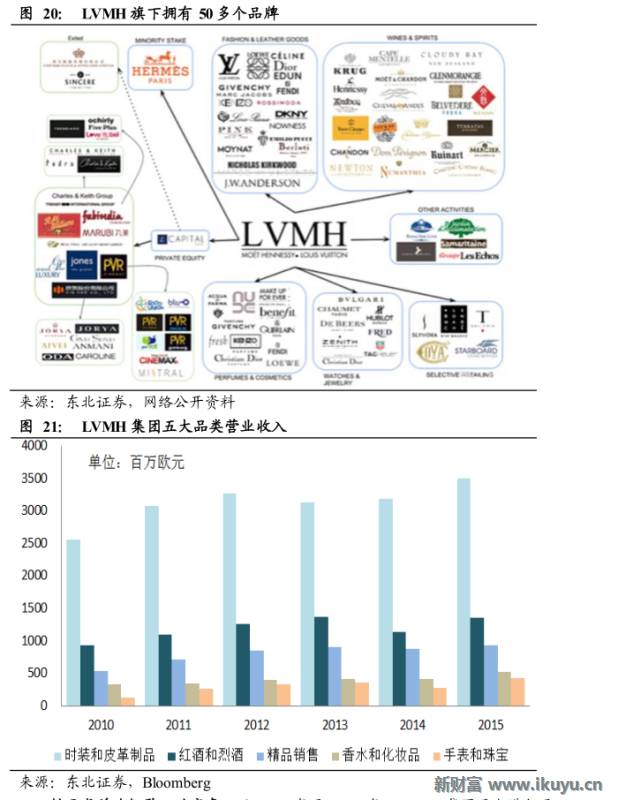

LVMH 集团在 1987 年由 Louis Vuitton 与 Moët Hennessy 合并而成,全名 LouisVuitton Moët Hennessy。集团主要业务包括:时装及皮革制品、香水及化妆品、钟表及珠宝、精品零售以及葡萄酒及烈酒等,横跨奢侈品行业各项类别。自创立至今,先后收购 Kenzo,法国娇兰,Fendi,宝格丽等多家世界知名企业,旗下拥有 50 多个品牌,是当今世界最大的奢侈品集团。截至 2015 年末,LVMH 集团成为全球市值最高的时装配饰奢侈品公司,市值达到 807.1 亿美元。

鲸吞式并购凯歌一路高奏。从 1987 年至 2014 年,LVMH 集团至少进行了 62笔收购,持股超过 70 家,集团旗下超过一半的奢侈品牌是通过并购得来的。为了快速获得发展并且应对同样采取并购发展模式的竞争对手,LVMH 的做法是在各领域采取鲸吞式的并购,有力阻止竞争对手的进攻。比如 1999 年,LVMH 一口气吞下了 15 个世界知名品牌,大大扩张了 LVMH 的市场版图。乱花渐欲迷人眼的昂贵收购,实现了对不同品类高端消费者的覆盖,全球奢侈品巨头在收购兼并中诞生。

“ 并购+ 整合” 带来价值,成 功取决于成本最小化与品牌价值最大化。LVMH 通过收购标的来实现盈利,提高公司价值。2014 年,实现营业收入 306 亿欧元,净利润达到 56.5 亿欧元。相比之下,全球最大单品奢侈品公司 Hermes,2014 年营收仅为 41.19 亿欧元。LVMH 的成功,得益于“成本最小化”的并购之术和“品牌价值最大化”的整合之术。为了实现并购成本最小化,公司往往利用经济周期的低谷期、收购标的内部矛盾、资本结构或制度设计方面的漏洞来收购标的。LVMH 历史上经理的两次较大的并购都发生在经济低潮期,一次发生在1987-1988 年,另一次发生在 2000年前后。为了充分获得“整合溢价”,LVMH 始终坚持“LV 整合法则”,从品牌历史到品牌特征、品牌内涵、销售渠道再到市场形象,全方位对被购品牌进行品牌价值再造,实现品牌价值最大化。曾经处于困境的奢侈品牌,如 Celine、Zenith、Pucci 和Ruinart 在 LVMH 的经营下脱胎换骨。

经营管理上兼而不并,充分发挥品牌间的协同效应。 兼而不并,“兼”是指在宏观上的管控,以投资控股为纽带,LVMH 最大程度的整合资源来使所有品牌可以发挥协同效应, “不并”即微观上的自主,是在保持品牌独立性的同时,允许各品牌拥有独立的运营权,对各品牌的设计团队不进行干预。如此,就形成了在资源以及渠道层面上宏观管控,各个品牌在设计与运营上微观自主的母子公司模式。作为母公司的 LVMH 集团,主要管理和协调所有业务活动,同时打造出 “原料-原设计-原生产-原零售”的完整价值链。在上游的制造部分,LVMH 集团实施各品牌的生产体系合并。将许多共同的加工程序集中起来,既确保产品质量的一致,又能够节省许多内部的营销成本。在下游的渠道部分,LVMH 集团旗下品牌能够共用零售渠道。比如,通过并购取得 DFS 与 Sephora 等连锁渠道之外,还在全球开设了上千家精品店或旗舰店。近年来,顺应电子商务发展,集团还建立了 Eluxury 购物网站。LVMH 旗下所有品牌的生产线和设计师都能交错运用,像是 Jungle 这个 Ken总您旗下的香水品牌,是由 Givenchy 工厂所制造;Christian Lacroix Bazar 的生产线,确是由 Kenzon 负责的。对不同品牌工厂间相互搭配的生产方式运用自如。奢侈品极度依赖广告,LVMH 专门设有一个部门直接和媒体及广告公司沟通,集团优势使产品广告出现在更好的时间及位臵,而广告费也大幅降低。

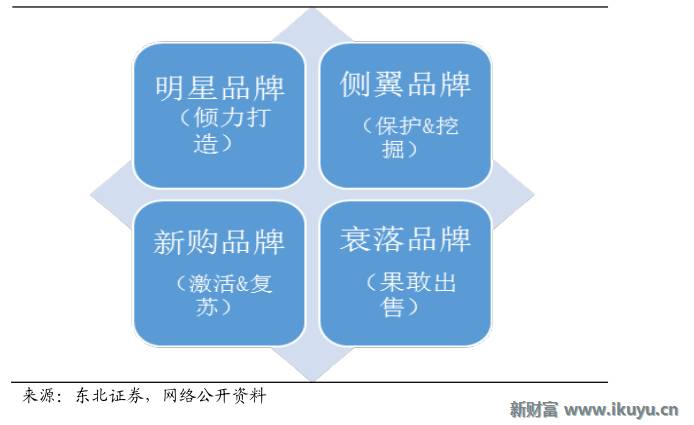

划分品牌阵营,以核心品牌带动整 体价值提升。LVMH 集团收购品牌后还需要对品牌进行激活,在品牌激活的过程中集团更多地扮演幕后英雄的角色,其主要功能在于打造全球统一的平台。LVMH 集团对旗下品牌采取动态品牌集群管控模式。即根据各子品牌进行定定性和定位,将所有子品牌划分到四大阵营:明星品牌 (倾力打造)、侧翼品牌(保护、挖掘)、新购品牌(激活和复苏)和衰落品牌(果敢出售)。LV 品牌是集团的明星品牌,同时也承担着“现金牛”的角色。集团从“现金牛”获得的收入,再去扶植其他赔钱但是足以抬高集团身份或者潜在“现金牛”的品牌。通过“提升核心品牌价值-提升集团总体价值-提升集团其他品牌价值”的传导机制带动整体品牌价值的日益膨胀。

4.2.2. Kering :品牌互补造就传奇

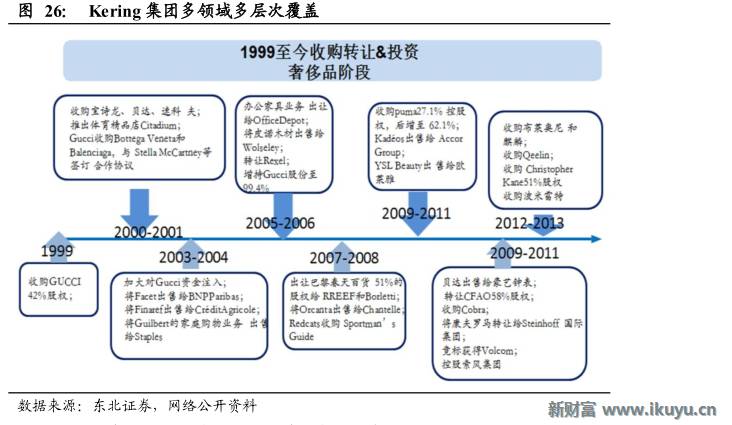

Kering集团成立于 1963, 2005年5月18日之前的旧称是碧诺-春天-雷都集团,后更名为 PPR 集团,是一家国际控股的法国公司,旗下拥有一系列国际知名品牌,包括奢侈品、体育&生活时尚用品、以及零售品牌,销售覆盖 120 多个国家。作为全球时装及配饰行业的翘楚,开云旗下拥有超过 20 个国际品牌。

品牌收购动作频频,多领域多层次全面覆盖。1999年Kering集团收购Gucci 42%股权,首次投资奢侈品业务;2001 年旗下 Gucci 收购 Bottega Veneta 和 Balenciaga;2007 年获得 Puma 27.1%控股权,之后增持到 62.1%,巩固了集团在体育&生活时尚领域的地位;2010 年收购高尔夫器材制造商 Cobra;2012 年收购中国珠宝商麒麟(Qeelin)多数股权;2013 年,收购意大利珠宝品牌 Pomellato。与 LVMH 集团“只要最高贵”战略不同,Kering 集团并没有仅局限于奢侈品,除了奢侈品外,Kering集团还布局了体育行业和生活时尚业,实现了多领域多层次的覆盖,高端与大众的双驱动。

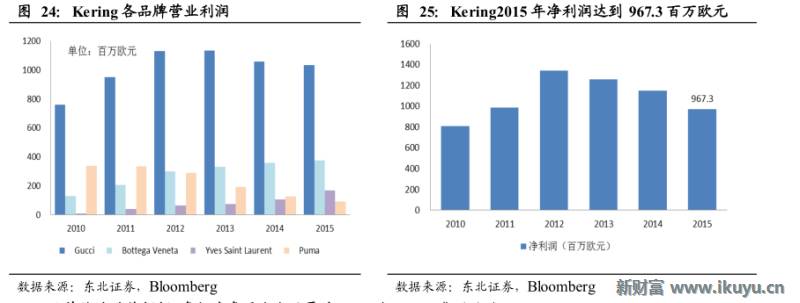

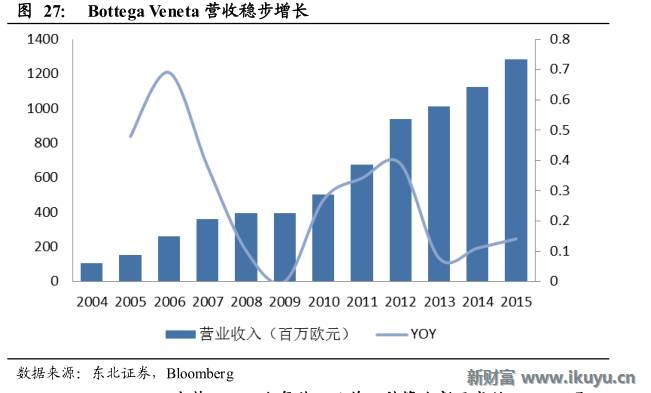

小众品牌到大众所爱的蜕变,带领奢侈品走向“ 低调时代” 。Kering 集团专注收购高端、小众和特征鲜明的品牌,与原有品牌实现互补。Kering 的收购有以下几个原则:首先,规模不能太大也不能太小;其次,要有鲜明的品牌特征和发展潜力;最后,不能和现有品牌产品有所重叠。Kering 集团擅长将小众品牌打招成大众所爱。Bottega Veneta 和 Balenciaga 自从被收购其销售额分别增长了 11 和 12 倍。即使在全球奢侈品市场放缓的 2012 年上半年,同期增速也达到了 35.1%,皮革制品是推动整个集团收入增长的主要动力。Bottega Veneta 作为一匹黑马,以其微小隐形的LOGO,低调的姿态,迅速博得时尚名流的芳心。

Bottega Veneta 失势 Gucci 全复苏,品牌互补策略彰显成效。Gucci 是 Kerring集团旗下最大的品牌,但是过去几年由于品牌创新等方面的不足,Gucci 品牌未能获得消费者的欢心,品牌收入/利润也处于下滑的状态。Kerring 集团旗下的 BottegaVeneta 却赢得了消费者的芳心,成为集团的增长引擎。Gucci 由创意总监 AlessandroMichele 掌舵之后,全力推行设计个性化吸引了大量的年轻消费者,品牌再次回归到开云集团旗下增长引擎品牌的阵营。2016 年上半年,Gucci 品牌对比第一季度销售额 3.1%的增长,该品牌在第二季度呈现加速发展态势销售额录得 7.4%的强劲增长。而 Bottega Veneta 业绩持续下滑,2016 年上半年收入同比去年下跌 9.2%至 5.71亿欧元,其中第二季度下滑未能刹车,下挫幅度明显高于第一季度,上半年一般性营业利润同比去年大幅下挫 19.4%至 1.45 亿欧元。由于 Gucci 品牌的强劲复苏,Kerring 集团 2016 年上半年的运营数据总体呈增长态势,今年上半年集团收入同比去年上涨 5.5%录得 56.9 亿欧元,净利润增长接近双位数录得 9.9%至 4.65 亿欧元。

相关上市公司

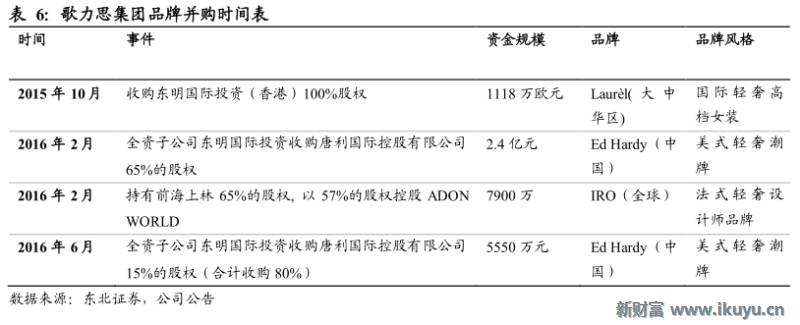

5.1. 歌力思:投资收购多个轻奢品牌,打造中国高级时装集团

公司以打造中国高级时装集团为战略,上市以来通过一系列的并购收购了多个成长性较好的轻奢品牌。

拥有国际优质设计研发资源以及国际市场运营优势的国际轻奢高档女装Laurèl 成立于 1978 年,原为德国 Sanda 奢侈品牌之一的 Escada 旗下品牌。该品牌的定位为国际轻奢高档女装,服务对象面向严谨、积极、自信的女性,品牌的宗旨是“观赏、感知和热爱”(see, feel, love)。

Laurèl 的优势之一在于其来自德国的设计师团队。作为在国际轻奢领域占有一席之地的高档女装品牌,其拥有成熟的国际化设计团队以及大量国际优质设计资源。歌力思也利用这一优势,为其组建了品牌设计研发中心。研发中心能够整合国际设计资源,同时助力与主品牌的升级,将国际高端设计元素注入主品牌。

同时,Laurèl 具有成熟的国际市场覆盖。目前,品牌时装覆盖世界各地 30 多个国家,全球有 1000 多家销售点,具有国际化的品牌运营能力。对公司打通国际销售渠道,进驻国际市场,形成国际知名度有极大的帮助。公司可以借助其国际市场资源,将公司诸多品牌国际化。

具有深厚明星资源的美式轻奢潮牌 Ed Hardy ,由纹身教父 TATTOO 和牛仔天才 ChristianAudigier 创立,备受一线明星钟爱,好莱坞明星 Michael Jackson、BrittanySpears、Paris Hilton,亚洲一线明星 Rain、李珉雨、Jolin、王力宏,无数的明星都爱穿 Ed Hardy 的服装亮相。Ed Hardy 在国际市场渠道铺垫广泛,其目前在美洲、欧洲、亚洲和中东都已开设专卖店,销售渠道分布广泛。

风格极具特色,与主品牌形成互补。Ed Hardy 品牌定位为轻奢潮牌,其设计具有鲜明的特点,是国内市场目前较为稀缺的品牌。Ed Hardy 能够在品牌风格、产品品类、客群等方面和公司自主品牌“ELLASSAY”形成良好的互补,满足消费者多样化、多元化、个性化需求,丰富公司品牌形象,扩展目标客户群体。

刘嘉玲引进、吴奇隆主理,独有的明星资源。Ed Hardy 有自己的明星资源:把品牌带入中国并参股的时尚女王刘嘉玲为 Ed Hardy 品牌主理人,深受大家关注的当红明星吴奇隆为 Ed Hardy Skinwear 品牌主理人。这使得品牌在明星代言、推广等与当红明星的合作上有直接的资源,又大大加强了品牌的关注度,并且能够为歌力思集团带来丰富的明星资源。

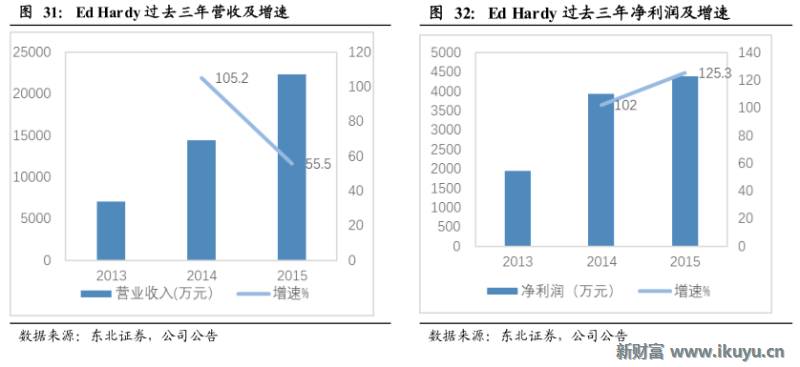

品牌具有稀缺性,业绩增长迅猛。近三年唐利国际在中国大陆及港澳台地区销售增速较快,2013 年至 2015 年,公司营业收入分别为 7002 万元、14367 万元和22338 万元,年均复合增长 78.61%;净利润分别为 1949 万元、3938 万元和 4392万元,年均复合增长 50.12%,处于爆发式增长的阶段。

品类丰富的轻奢 设计师品牌 IRO, ,由出身音乐人的两兄弟 Laurent 和 ArikBitton于 2004 年创立。其擅长通过采用旧皮革、羊绒和丝绸等高级面料,打造出街头朋克风格与巴黎时尚灵感相结合的系列设计。它是一个辨识度强,酷感实穿的品牌。其极受欢迎的品类有皮制品、夹克、连衣裙及休闲时 T 恤。

Laurèl 拥有德国的时尚优雅,而 IRO 则拥有法国的独特风格。被称为当前法国不可错过的十大设计师品牌之一的 IRO 也深受 Justin Bieber(贾斯汀·比伯)、TaylorSwift(泰勒·斯威夫特)等诸多明星和时尚博主的喜爱。全球公认最会穿衣的超级名模和时尚博主包括 Kate Moss、Rosie Huntington、 95 后模特 Gigi Hadid、Aimee Song等都是 IRO 的忠实粉丝。

品类丰富,品牌处于成长期。IRO 除了女装以外,还设立了男装产品线,品类方面更加丰富。IRO 已进入美国、德国、英国、西班牙、丹麦、韩国等多个国家和地区。全球共有 32 间店铺,其中法国 7 间门店、美国 4 间直营店,在高端百货中设有专柜超过40个。2015年,IRO公司实现营业收入6392万欧元,同比增长22.66%。IRO 三年营业收入复合增长率约为 34%。美国作为其最大的市场,收入占比高达50%。

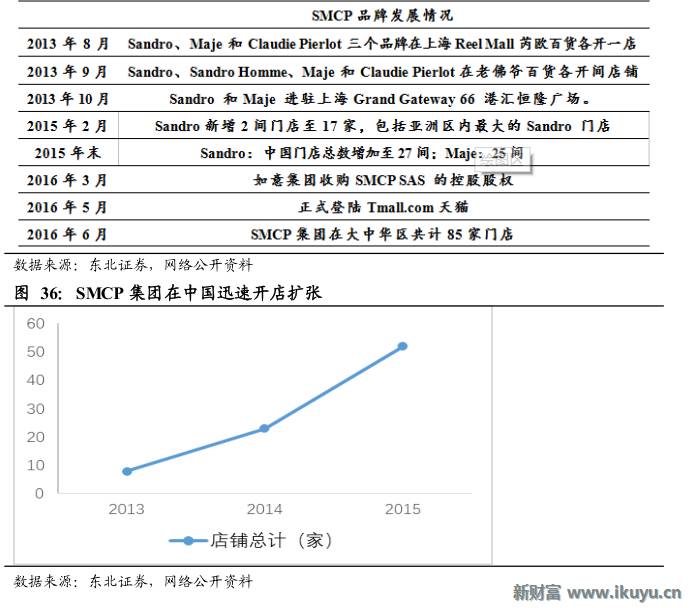

5.2. 山东如意:集团收购法国轻奢集团 SMCP , 进军轻奢领域

山东如意主业为毛精纺呢绒生产和销售公司,是如意科技集团里唯一的国内上市公司平台。近年来,如意科技集团进行全产业链布局,拓展了一系列海外品牌,包括日本 Renown、韩国 YeonSeung 和德国 Peine 等。2016 年 3 月,全球领先投资公司 KKR 及 SMCP 的创始人和管理团队共同宣布,已就如意科技集团收购法国轻奢集团 SMCP 的控股权签署排他性协议,集团进军轻奢领域。

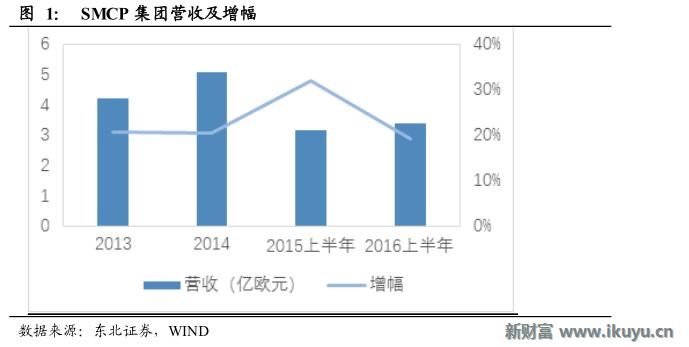

SMCP 旗下品牌包括 Sandro、Maje 和 Claudie Pierlot,均是定位为轻奢的服饰品牌。截至 2016 年上半年,SMCP 集团在全球 35 个国家运营着 1176 间店铺,其中954 间为直营店,222 间为加盟店。法国是 SMCP 集团最大的市场,法国的销售额占到 SMCP 集团整体销售的一半左右。

SMCP 集团近年来发展态势良好,2010 年至今连续保持了每年 20%及以上的营收增速,年收入已经突破 5 亿欧元。2016 年上半年,全球整体销售额为 3.77 欧元,同比增长 19.2%。分地区来看,法国销售额同比增长 12%,欧洲和中东市场销售额同比增长 26%,美洲市场销售额同比增长 9%,中国市场实现了“爆炸性”增长,销售额同比增加 51%。分品牌来看,Claudie Pierlot 门店的销售额同比增长 31%,增速高于 Sandro 和 Maje 的 15%。分产品来看,配饰类商品销售增速显著,同比增长 59%。分渠道来看,线上销售渠道增长迅速,同比增长 104%,并且公司的线上销售占比已经从去年同期的 6%上升到了 10%。

Sandro、Maje 和 Claudie Pierlot 入驻中国市场以来,以其轻奢、小众、法式简约的风格迅速获得市场认可,因此门店也在近两年迅速增加,2016 年上半年全球开出了 58 间新店,其中 14 间位于大中华地区,占比 24%。今年 5 月登录天猫平台。

风险提示

终端消费低迷,品牌发展不及预期

公众号转载请附带下方二维码,否则一律举报处理

点击“阅读原文”,登陆新财富酷鱼(www.ikuyu.cn),阅读更多精彩研报

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/522351872.html