国元证券股份有限公司李典近期对珀莱雅进行研究并发布了研究报告《2022年第二季度经营数据点评:二季度业绩稳健增长,主品牌618多平台国货第一》,本报告对珀莱雅给出买入评级,当前股价为166.2元。

珀莱雅(603605)

事件:

公司发布2022年第二季度经营数据。

点评:

线上渠道持续发力,疫情之下销售仍具韧性

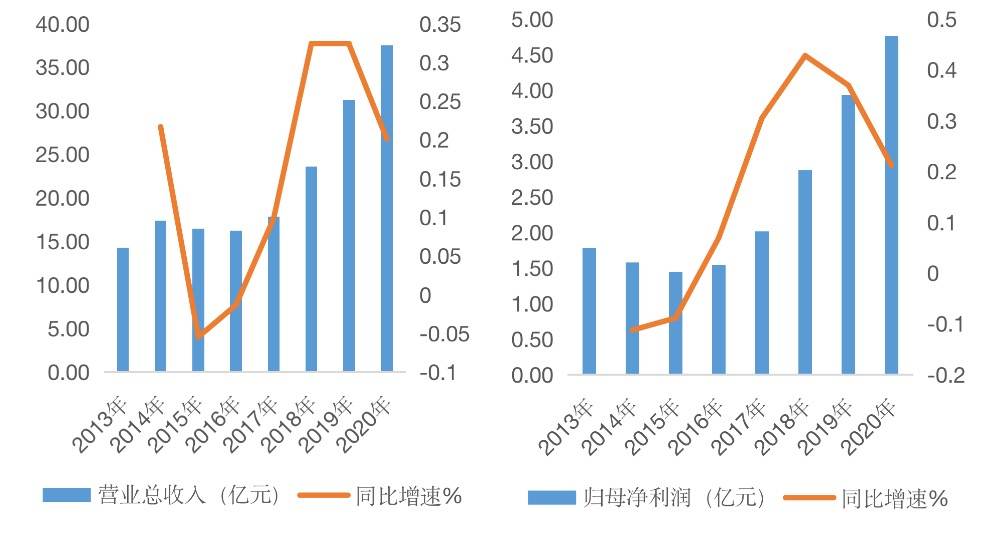

2022年Q2,疫情影响线下渠道及部分区域物流的情况下,公司营业收入和利润继续保持稳健增长,预计实现营业总收入12.7-13.7亿元,同增25%-35%;归母净利润1.3-1.4亿元,同增15%-22%,其中预计收入和利润部分受到防晒产品事件影响。公司22年H1实现营收25.2-26.2亿元,同增32%-37%;归母净利润2.9-3亿元,同增27%-32%。

618期间主品牌获多平台国货GMV榜首,三季度美白精华上新

618活动期间,公司主品牌珀莱雅表现优异,行业排名不断上升,成交金额斩获天猫、抖音、京东三大平台美妆国货排行榜榜首,主品牌处于强势上升期。随着主品牌长效大单品+流量大单品的产品矩阵不断完善,公司有望持续扩大市场份额。新品来看,22年7月初公司上线新品“双白瓶”,切入美白赛道,采用双管双泵形式解决全脸美白和局部痘印两大难题,提供更精细化美白方案。彩棠方面,整体618表现优异,根据魔镜数据,彩棠618期间获得天猫彩妆品牌前十的好成绩。

投资建议与盈利预测

公司是国内大众化妆品龙头,主品牌产品、研发、渠道、营销多重发力,品牌力持续提升,产品成功率高,向上势能强劲。同时,公司积极扩充品牌矩阵,其中彩棠、悦芙媞、OR等多个差异化定位小品牌势头良好。立足于“6*N”战略,有望打造国内美妆生态大集团。我们预计2022-2024年归母净利润7.26/9.21/11.48亿元,EPS为2.58/3.27/4.08元,对应PE为64/50/41x,维持“买入”评级。

风险提示

品牌市场竞争加剧,新项目孵化不及预期

证券之星数据中心根据近三年发布的研报数据计算,信达证券汲肖飞研究员团队对该股研究较为深入,近三年预测准确度均值高达98.28%,其预测2022年度归属净利润为盈利7.44亿,根据现价换算的预测PE为62.95。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级28家,增持评级8家;过去90天内机构目标均价为179.94。根据近五年财报数据,证券之星估值分析工具显示,珀莱雅(603605)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/521753972.html