胶原蛋白行业即将迎来上市高峰。

今年4月8日,深耕胶原蛋白赛道的锦 波生物披 露 了北交所IPO方案;创尔生物在闯关科创板失败后,也宣布转战北交所;5月初,来自西安的巨子生物向港交所递交招股书。

“胶原蛋白”第一股花落谁家即将揭晓。

胶原蛋白:超越玻尿酸的“性感”赛道

虽然巨子生物目前没有公布IPO的估值,但是在2021年年底,巨子生物完成了成立以来的唯一一轮融资,投资方包括高瓴、中金资本等一众一线机构,

能够吸引一线机构且达到200亿的估值,巨子生物当然是有两把刷子的,其所在的胶原蛋白行业与玻尿酸并称为护肤领域的

玻尿酸作为一种高分子物质具有皮肤修复和抗衰老的功效。

从玻尿酸上市公司来看

但是随着胶原蛋白市场的逐渐兴起

消费者往往愿意为“抗老”花更多钱。

相关数据显示

值得注意的是

到2027年,重组胶原蛋白在功能性护肤品领域的市场规模将超过玻尿酸。

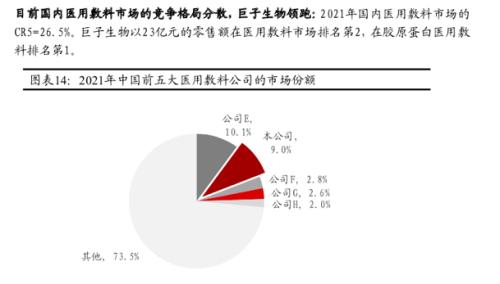

作为知名“医美面膜”品牌可复美背后公司,巨子生物的市场吸引力不俗。

根据招股书,2021年,巨子生物的零售额在国内医用敷料公司中排行第二,也是胶原蛋白医用敷料市场的第一大品牌。

除了市场广阔,胶原蛋白行业的吸引力还在于原料的可得性。

和让中国人有切肤之痛的芯片卡脖子问题一样

中国的现代化妆品研发起步晚

而今

原料的国产化正在成为中国企业一个长期和持久的挑战。

重组胶原蛋白是中国企业为数不多能从产学研全链条突破的领域

净利率超50%的美妆“茅台”

医用敷料早已不再是单纯

伴随消费者对护肤类知识的提升

据前瞻产业研究院数据

我们所熟知的贝泰妮和华熙生物,旗下的薇诺娜、润百颜、夸迪等品牌,均是背靠功能性护肤品这座大山,完成十亿量级的销售。

从利润情况来看,贝泰妮和华熙生物的毛利率均能达到80%左右,但是贝泰妮的净利率只有21.5%,华熙生物总体净利率水平在15%,护肤品板块则更低。

相比资本市场的前辈贝泰妮和华熙生物,巨子生物的数据则更为诱人:

巨子生物招股书显示净利率均超过了50%。

敷尔佳也表现不俗

如此高的净利率,可以说是赚钱能力“惊人”。要知道,茅台的净利率也就在52%左右。

而据中泰证券数据

实际上,截至2022年4月,巨子生物产品组合中共有105项SKU,涵盖功效性护肤品、医用敷料和功能性食品等领域,共有可复美、可丽金、可预、可痕等8个品牌。

虽然名目繁多,但在巨子生物的产品结构中,可复美和可丽金是两张“王牌”,合计收入占比超过90%。

招股书显示,2019-2021年,可复美收入分别为2.90亿、4.21亿和8.98亿元,占总收入比重分别为30.3%、35.4%和57.8%;可丽金收入分别为4.81亿、5.59亿和5.26亿元,占总收入比重分别为50.3%、47.0%和33.9%。

由此可见,至少在短期内,可复美和可丽金的品牌发展对巨子生物尤为重要。

明星公司难逃渠道“悖论”

广阔的市场空间叠加丰厚的利润,没有人会怀疑巨子生物对资本市场的吸引力。但是在种种光鲜背后,巨子生物却一直存在着一个难以忽视的“悖论”。

从巨子生物的天猫旗舰店来看,其明星产品可复美类人胶原蛋白敷料的单盒(5片)售价是198元,即使加上618的活动,也需要178元,折合35.6元/片。

但是从“代购”的手里,这个价格能再打个对折。

这种情况对消费品公司而言,是十分致命的—— 价格管控十分重要。

一般而言,企业都是希望可以通过自己的官方网站或者是授权的正规渠道,例如医院、药房、门店出售自己的产品,一旦货品以非常规的价格从渠道里售卖出去,价格体系混乱,一定会造成品牌形象大打折扣。

巨子生物在招股书中把销售渠道分成直销和向经销商销售

直销主要是通过天猫

2019年到2021年,巨子生物来自西安创客村的 收入 占比分别为52.2%、49.3%、29.3%。

在西安创客村的网站上可以发现,旗下电商业务创客云商主要面对两类人:VIP用户和创客。其中,VIP有35 VIP和50 VIP两种套餐,购买VIP礼包或者消费一定金额后即可成为VIP,并有权以35折或5折购买平台上商品,随后也可以进行转卖。

这个折扣水平也可以解释为什么市面上会流通着远低于巨子生物官方价格的产品。

包括小红书

不过,巨子生物过去三年一直在整顿经销商

在一份流出的处罚原因就是可复美的电商部门发现这家公司在低价出货。

过去3年

除了努力保证技术和产品的先进性,如何正确的管理经销商,同样重要。

本文源自财经早餐

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/333973172.html