序

说是北同仁堂,南片仔癀,但片仔癀的盈利能力远胜同仁堂,可以说不在一个段位。股价有效体现:片仔癀自上市以来市值由22亿增至当前的2690亿,18.1年期间年均复合收益率为30.39%,同期指数复利9.79%。

本文复核评测片仔癀当前时点投资价值。

宏赫臻财上市公司投资价值研究宗旨:K线图只代表历史,投资价值来自未来。忘掉K线,聚焦价值;拔除杂草,浇灌鲜花……

本公司所属子行业研究:【细分行业】67家申万“中药Ⅲ”公司初筛选

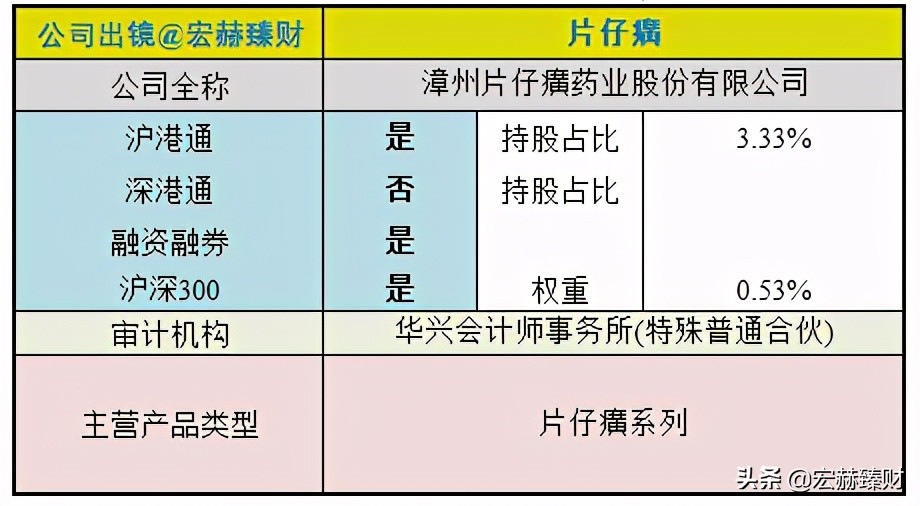

1公司出镜(2021Q1)

上市以来基本

片仔癀自上市以来市值由22亿增至当前的2690亿,18.1年期间年均复合收益率为30.39%,同期中证800指数复利9.79%。

截止当前评测日近五年年均复合收益率为55.59%。

最新股价对应近12月股息率0.20%(股息率:只代表过去12个月累计派息/最新总市值)

2020年末扣非加权ROE为21.93%(该指标动态的反映了企业净资产创造利润的能力)[注]:本文数据来源iFinD、宏赫臻财研究中心;数据日期:20/07/08;默认单位:亿元人民币。

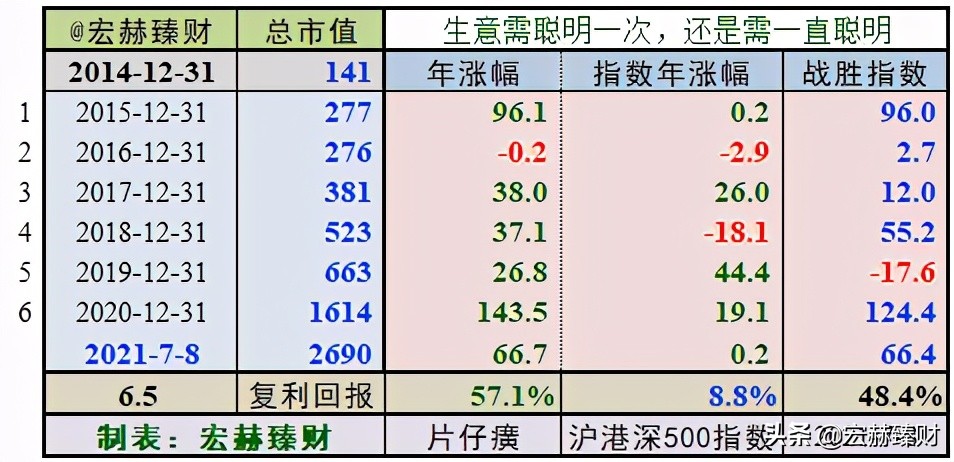

沪港深500指数启用以来整年度市值增长率PK指数

2014年末至今6整年度段里5年市值增长战胜指数,胜率【83%】,今年以来暂时持续战胜指数。

期初至今6.5年的光阴里市值从141亿增加至2690亿,实现年均复利回报57.1%,同期沪港深500指数年均增长8.8%。

公司证券资料及主营类型

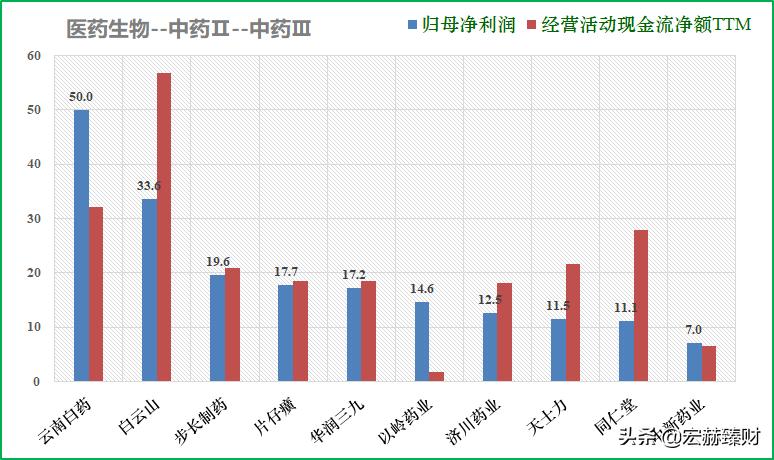

行业地位细分行业营收&净利润规模排名Top10(单位 亿)

选取A股上市的申万细分为

【医药生物--中药Ⅱ--中药Ⅲ】

之公司,共计70家。数据为TTM值,下同。

片仔癀营业收入排名11/70;归母净利润排名4/70。

注:该对比仅供参考,请自行结合该公司主营业务具体考察其横向可比性。

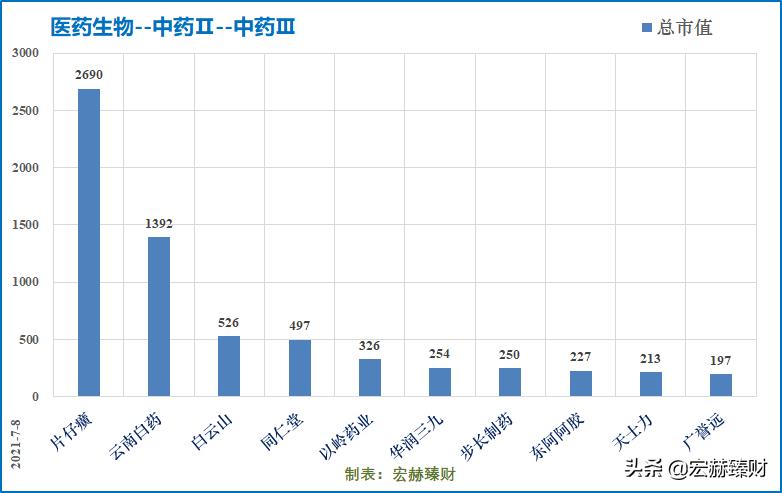

细分行业当前总市值Top10(单位 亿)

片仔癀总市值排名1/70。

公司主要业务

公司自成立以来一直是以“片仔癀”系列产品作为公司的核心业务。随着公司的发展,2014年,公司开始实施“一核两翼”大健康发展战略,“一核”是指公司保持传统中药生产龙头企业的核心优势,同时以保健食品、日化用品的发展作为两翼,以药品流通为补充。围绕着“一核两翼”的思路,公司目前的主营业务有:医药工业,医药商业和日化用品三大板块。

行业最新数据

我国肝病人数居高不下,维持在4.5亿人左右,带来肝病保健与治疗庞大市场需求。2020年保健品市场规模1710亿元,行业竞争格局分散,TOP5仅占据33.7%。2020年我国肝病用药整体市场已达998亿元,2019年片仔癀在我国肝病用药市场中渗透率为2.5%。

资产结构

(新手看利润表,老手看资产负债表)

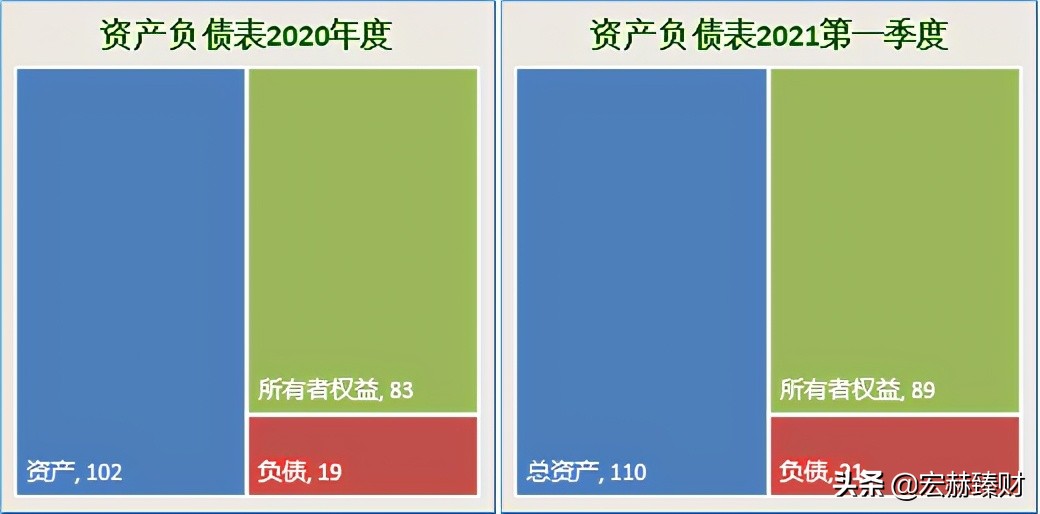

资产负债表

该公司2021年第一季度报表中负债/净资产:24%;负债/总资产:19%。

所谓资产,就是外界认为你的公司有多少资金和商品可供他们支配。负债是欠他人的要归还的资产。所有者权益实际上是指投资者可以从公司中分享的利益。如果有一天公司破产,资产抵债以后剩余部分将归投资者所有,但如果资产资不抵债,投资者将一无所获。

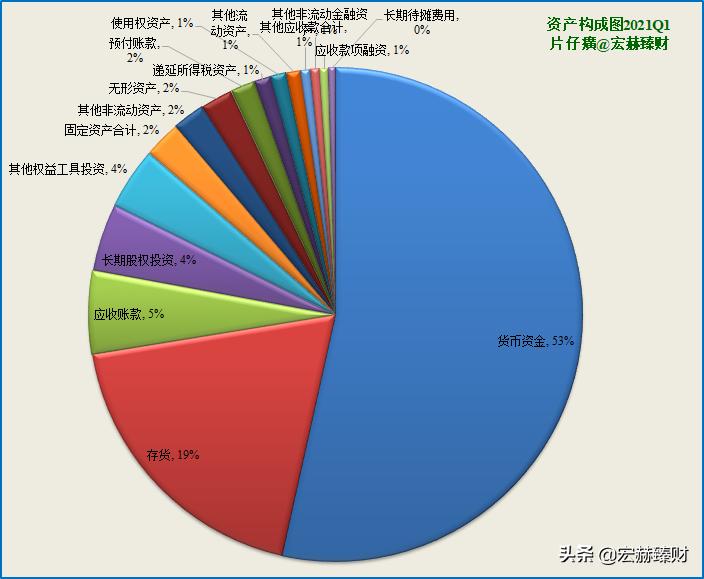

主要资产构成图

[注]:2021年第一季度报总资产【111】亿;净资产【89】亿,负债【21】亿;

2021第一季度公司总市值【1731亿】;当前时点总市值【2690亿】

第一大资产为货币资金58.2亿,占比53.1%;20Q4占50.6%。

第二大资产为存货20.6亿,占比18.8%;20Q4占比21.5%。

第三大资产为应收账款5.9亿,占比5.4%;20Q4占比5.0%。

片仔癀有形资产占总资产比例【73%】,无形资产+商誉占比【2%】。

核心竞争力年报摘要---摘自2020年年度报告

(一) 品牌优势(二) 技术优势

[注]:上面企业年报关于竞争优势的阐述只是该公司的主观陈述,理性思考以上优势的真假强弱……

2营收一览

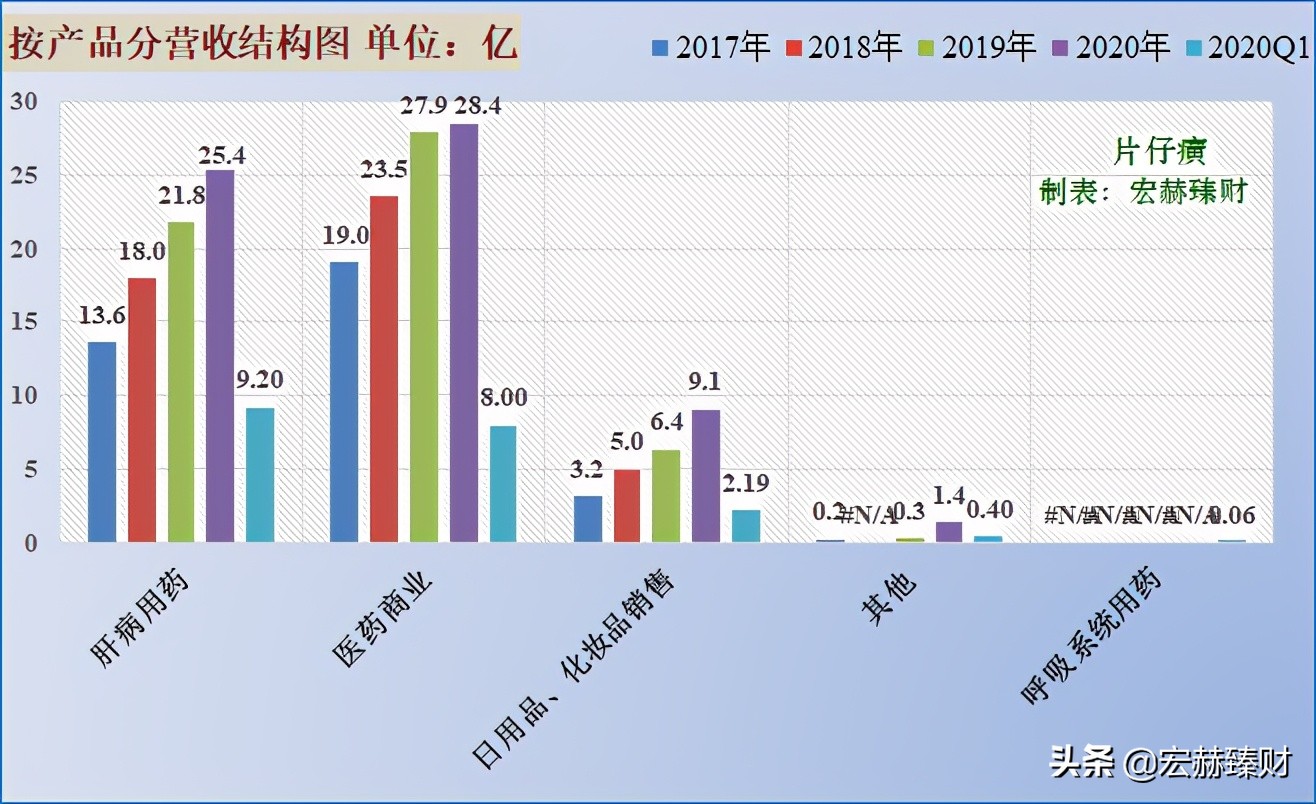

近四年营收分类结构图

◈主营1业务2018-2020三年复利增长率分别为:32.1%、21.4%和16.4%。

◈主营2业务2018-2020三年复利增长率分别为:23.8%、18.4%和2.0%。

目前公司主营业务有:医药工业,医药商业和日化用品三大板块。

核心品种片仔癀(肝病用药)系列营收保持稳健增长。2020年实现收入25.4 亿元,同比+16.4%;

医药商业业务2020年收入28.4 亿元,同比 +2%,主要是受疫情影响。

日化化妆品业务2020年收入9.1亿元,同比+42.5%,主要是化妆品子公司业务快速发展驱动,公司化妆品子公司已分拆上市启动前期筹备工作。

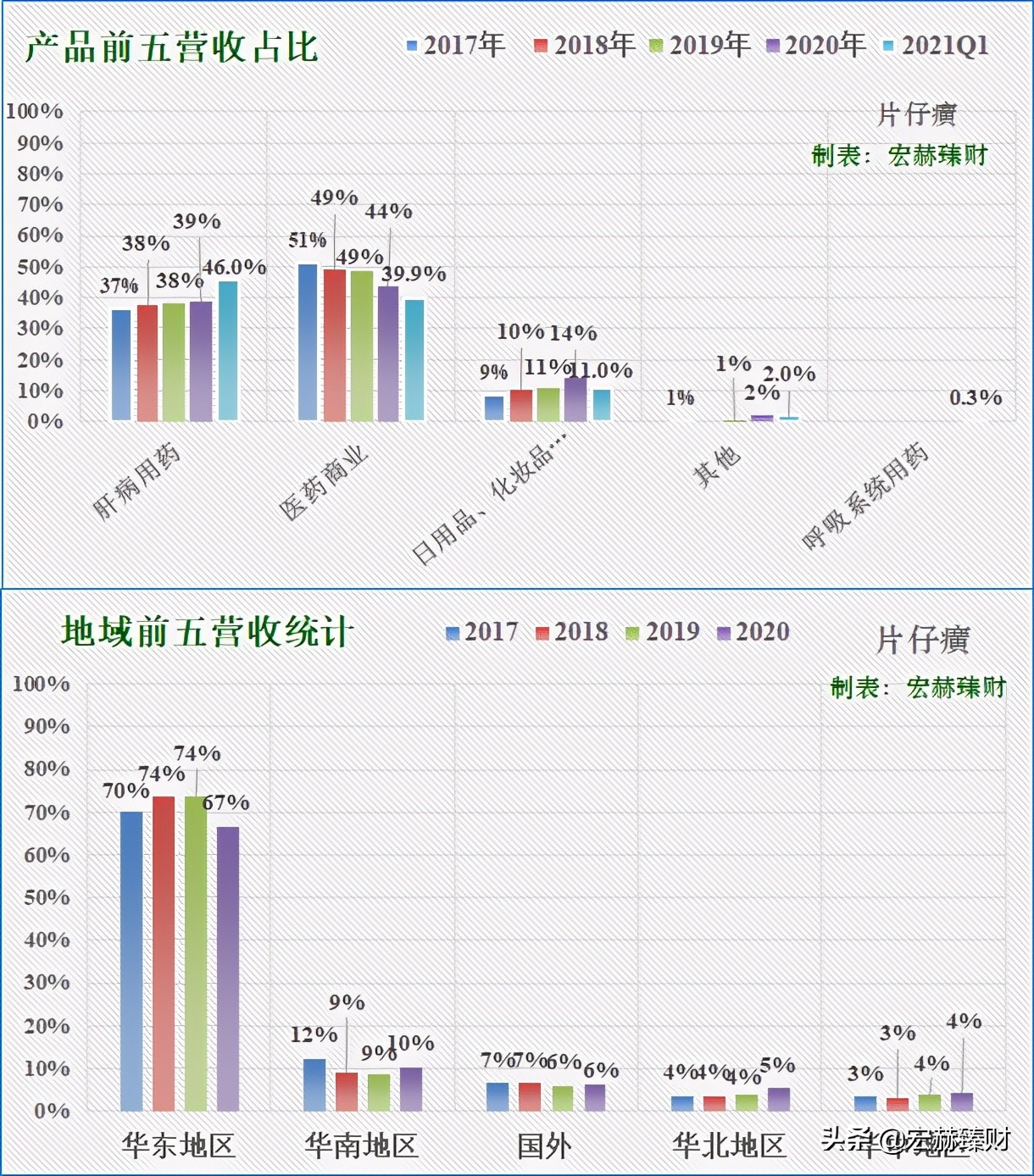

近四年营收分类占比图

分区域看,2020年销售额超过2亿元的区域有华东(47亿,含批发业务)、华南(6亿)、境外(3.59亿)、华北(2.77亿)、华中(2.39亿),销售额最大的是华东地区,增速最快的是华北。

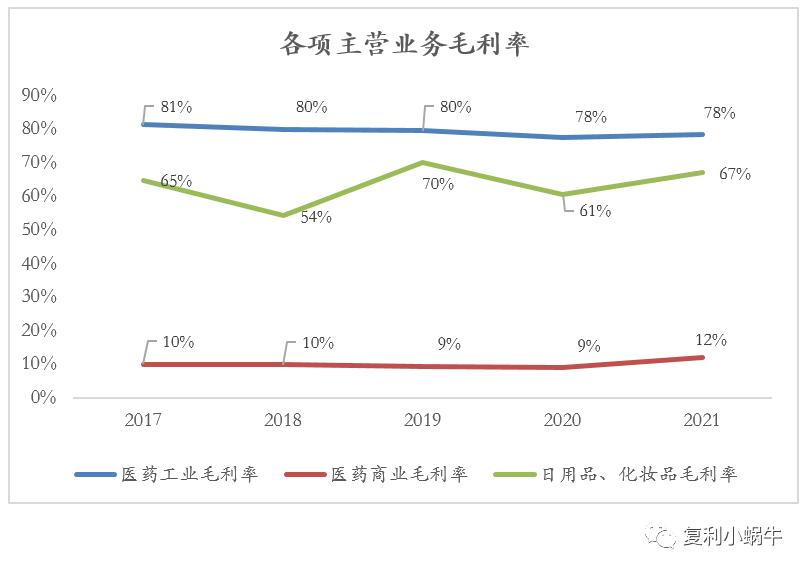

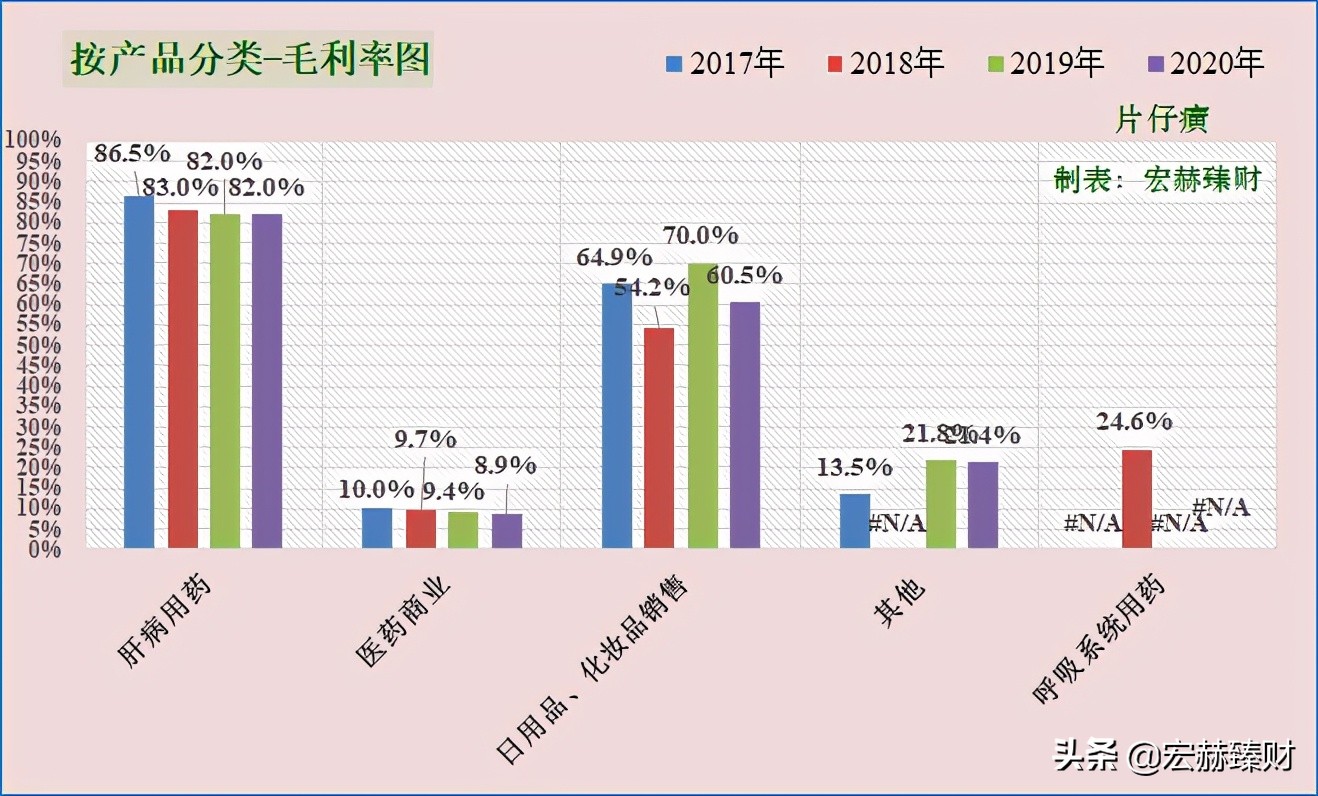

近四年毛利率分类趋势图

分业务看,公司肝病用药板块贡献核心毛利,2020年度毛利率82.0%。医药商业毛利率水平较低,2020年度毛利率水平8.9%。综合来看,公司整体毛利率 45.16%。盈利能力缓慢微升。

历史营收

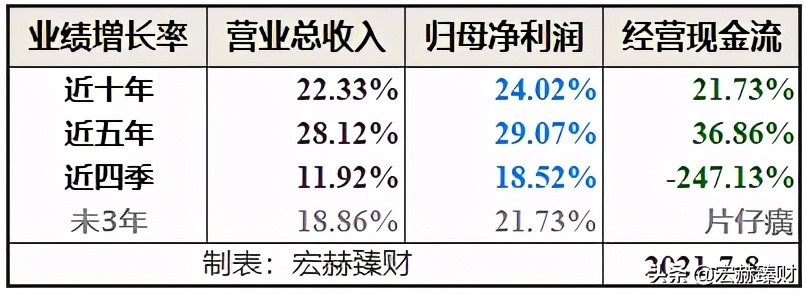

营业收入、归母净利润和经营性现流净额分段复利增长率

未2-3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。需判断个中机会。

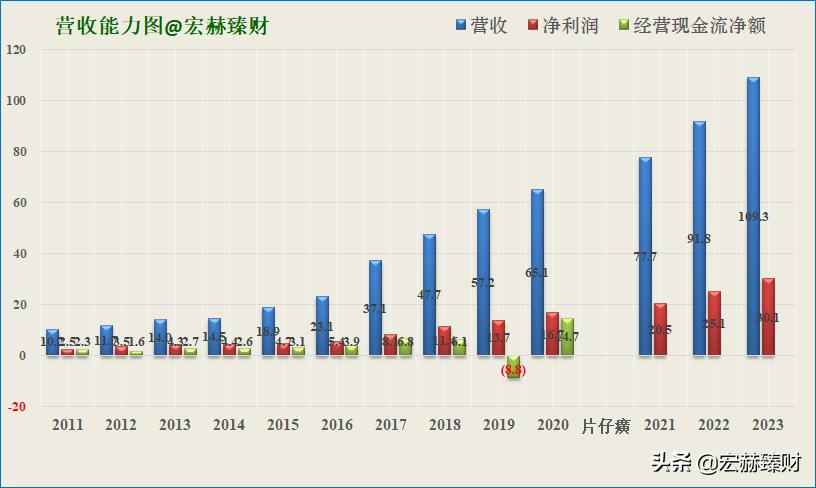

近年营业收入、净利润、现金流及未来三年预测图

◈预测值为机构一致预期均值,只作参考不一定靠谱。

片仔癀过去5年归母净利润复合增速:29.07%,近四季净利润复合增速18.52%,未来3年一致预期复合增速为21.73%。

2017年以来公司营收和利润增速下降,但净利润增速仍在20%+。

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

◈滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。需关注趋势的变化,忽略单个季度的非质变因素。

◈净利润现金含量是指生产经营中产生的现金净流量与净利润的比值。该指标越大越好,表明销售回款能力较强,成本费用低,财务压力小。

公司净利润含金量有波动、营收含金量高。

公司2020年经营活动产生的现金流量净额为146,707万元,较上年同期增加234,645万元,主要原因如下:①上个报告期公司定期存款增加,不作为现金及现金等价物列示。②报告期公司销售收入增长,收到的现金增加。

公司近四季销售商品提供劳务收到的现金持续处于营收之上。

2016年来公司营收、净利润呈现稳健增长趋势。

单季度净利润、营收及增长率趋势图

◈片仔癀净利润第四季度为净利润淡季。

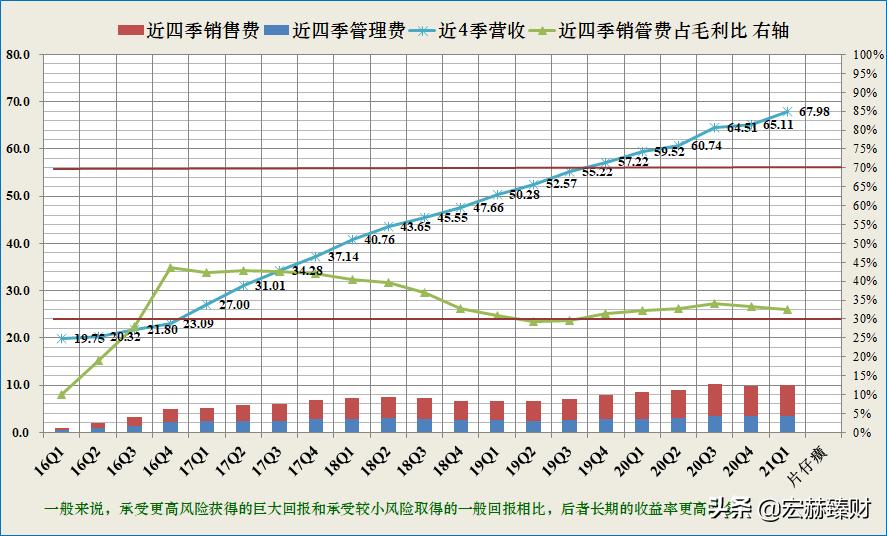

近四季销售费用、管理费用一览

该指标用于分析公司产生净利润能力的强弱。

可关注近四季销售和管理费用与毛利润之比持续小于30%的公司,这样的具备较高的竞争优势(即图中绿线低于下红线为优异,靠近为优秀);若该指标处于30-70%之间(图中红色直线之间)为可接受区域;若大于70%需要警惕,说明该公司产生净利润的能力较弱。

片仔癀该指标逐步趋优,当前处可接受区域趋优区间位置,毛利获净利性能力较强。公司该指标最新值32.6%,近四季度均值33.2%。

3现金流

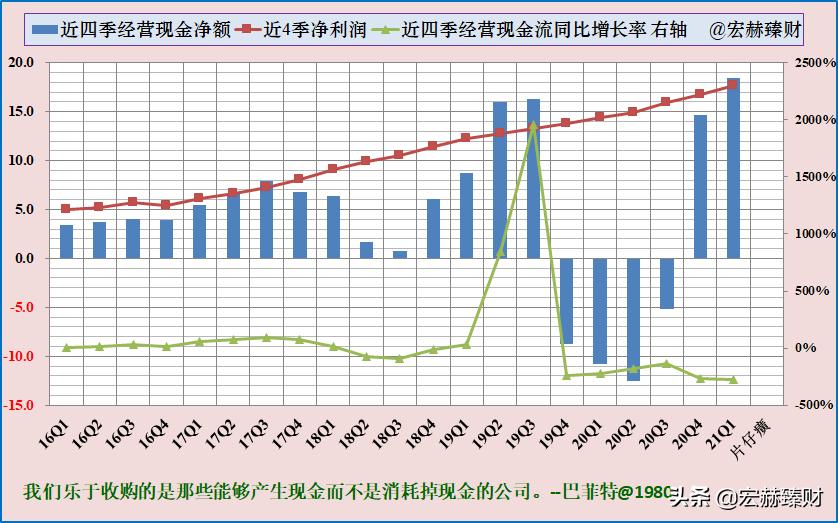

近四季经营活动产生现金流净额对比归母净利润

◈经营现金流量净额较波动。

◈近5年经营现金流占净利润比例均值为【0.47】

◈近5年自由现金流占净利润比例均值为【0.26】

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况。

优先关注该指标小于60的企业;如果该指标为负数则更优,表示企业的还款周期远大于存货变现期;警惕该指标大于360的企业。

◈该公司现金循环周期指标判断:【中等】

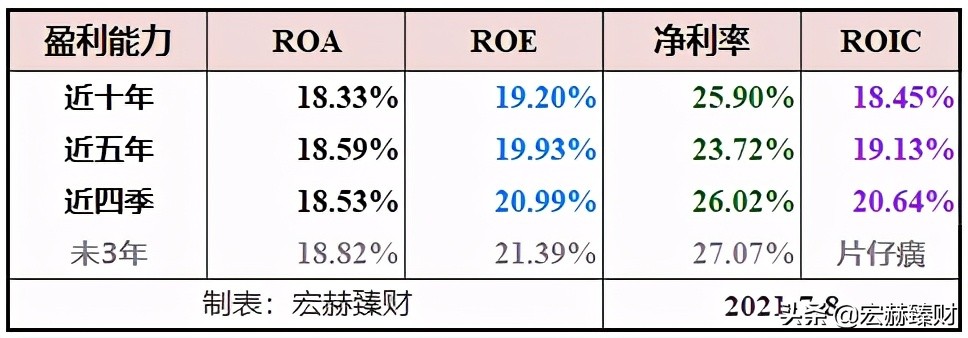

4盈利能力

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

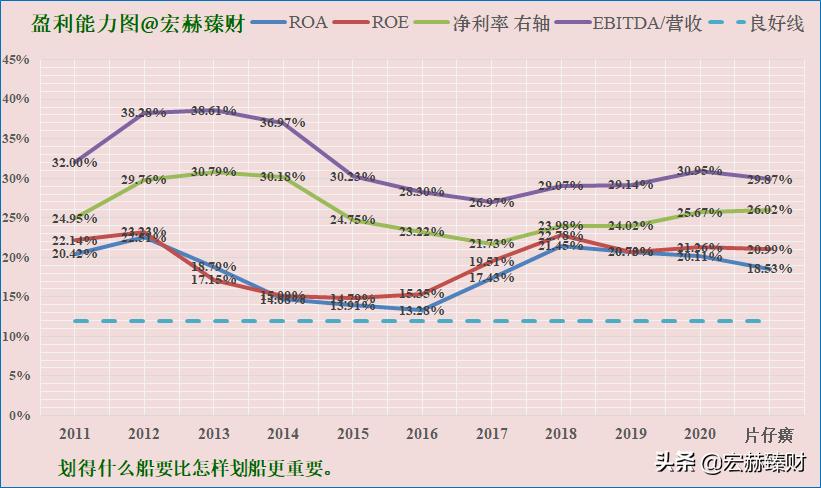

盈利能力趋势图

图中所列出的公司各项盈利能力指标在良好线(图中虚直线)上越高越好。

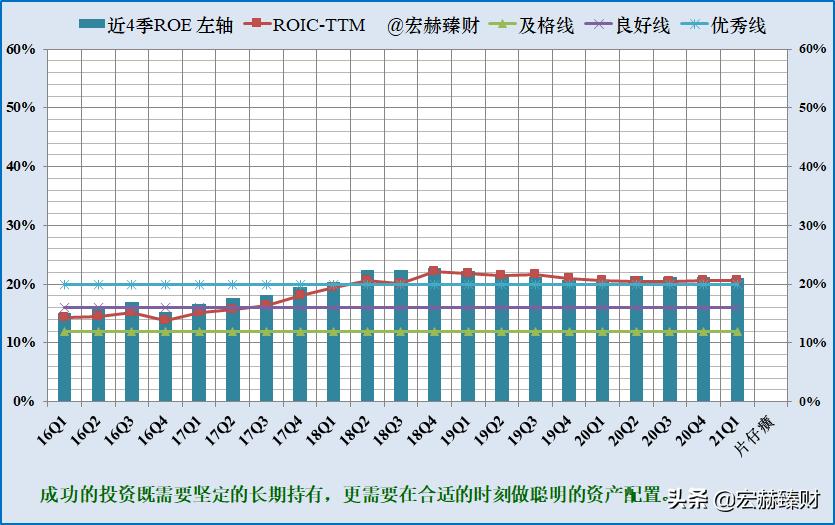

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

①若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

②投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

公司当前ROE:20%+;ROIC:20%+,一致预期ROE21%+。

片仔癀盈利能力强劲稳健,2018年以来ROE和ROIC稳健的保持在20%+。

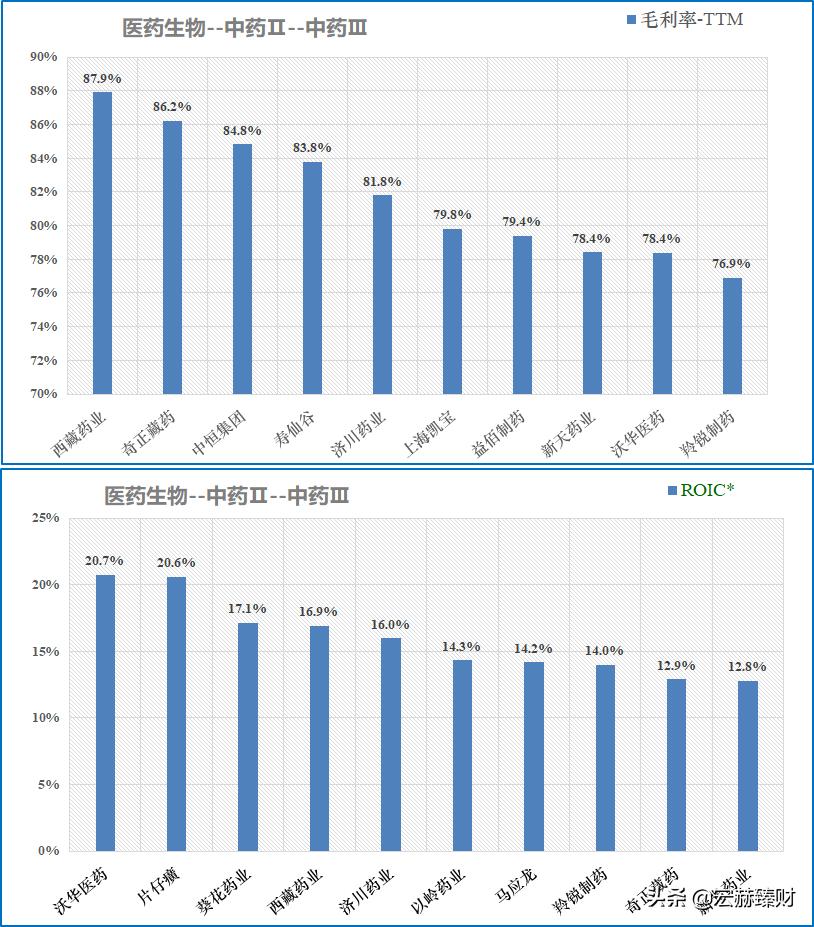

【细分行业】

细分行业盈利能力横向对比Top10

◈ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)◈ROE*取值为TTM值和上年度扣非加权值的均值

片仔癀近四季滚动毛利率值为37.1%,在中药行业中排名48/70;ROIC*值20.6%,排名第2;ROE*值21.5%,排名第2。片仔癀在中药行业中毛利率水平中等偏下,但ROE和ROIC很高,经营绩效强。

◈需关注细分行业主营业务差异性,可比性。

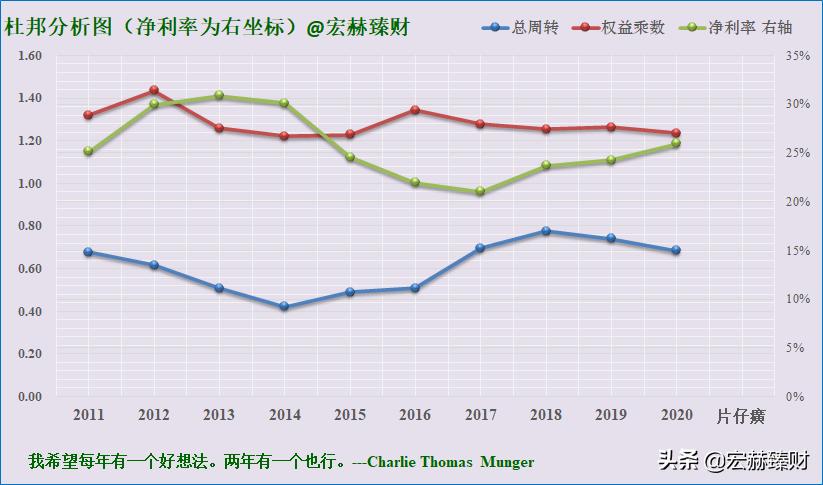

5杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】的企业。

该公司杜邦结构:【优-】(主观评测描述范围:优-良-中-差)

片仔癀净利率稳健,周转率整体逐步提升,杠杆率持平。

6更多财务指标分析

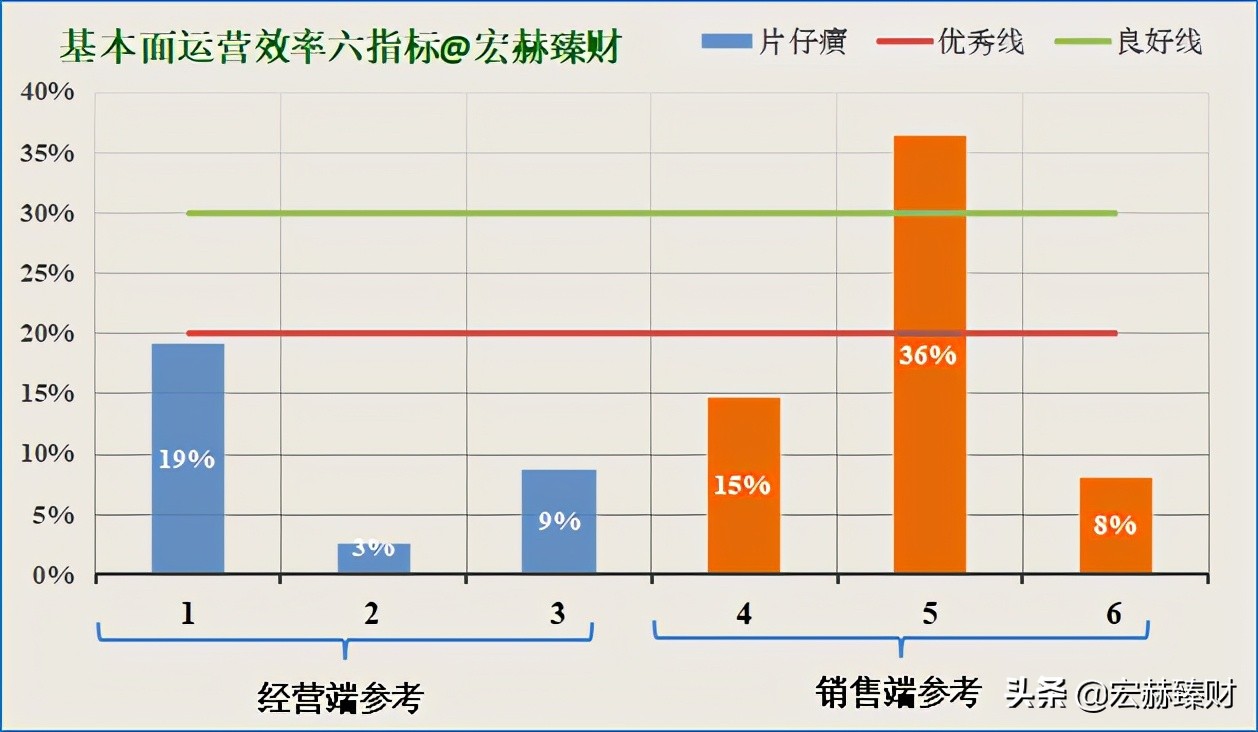

宏赫基本面运营效率六指标

[注]:此指标为宏赫臻财独家六指标分析模型。红色线为优秀水平线,低于红色线为优秀。绿色线为良好水平线。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

◈片仔癀该指标【5】优【0】良【1】差(6优企业很少,5优值得你重视)

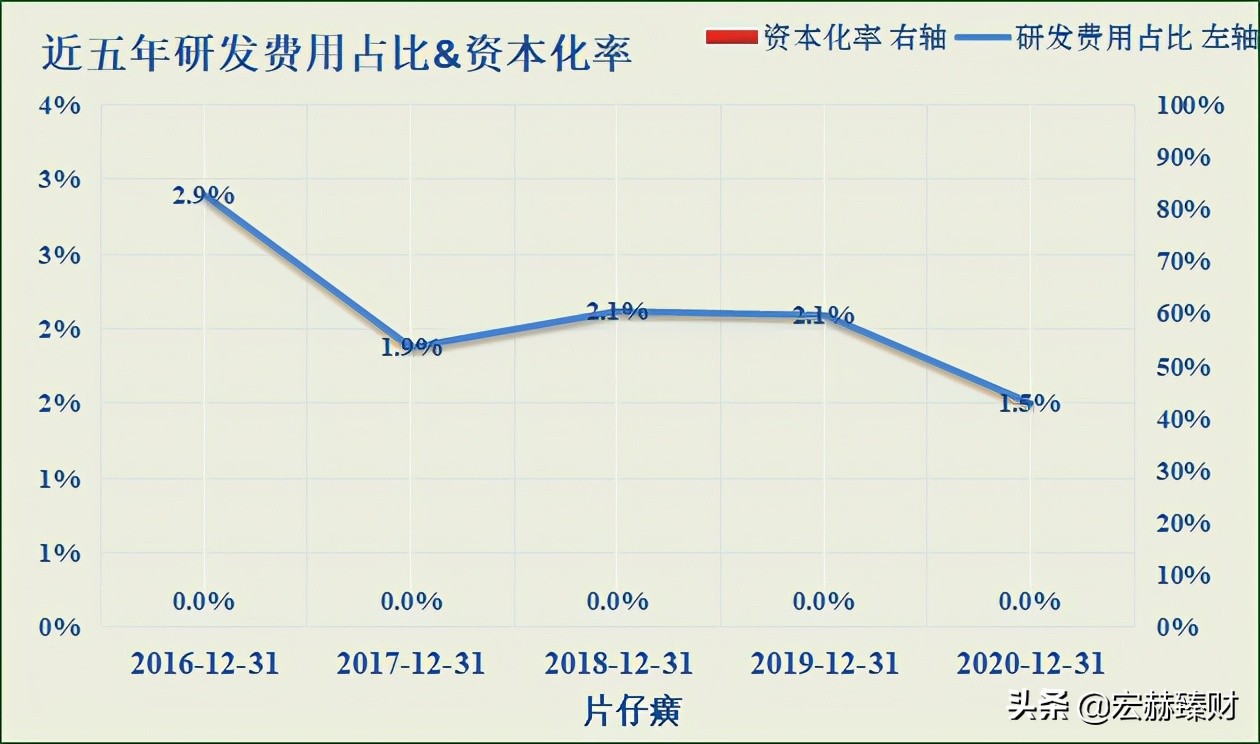

研发费用占比分析

2020年末研发费用:1.0亿,占营收比:1.5%,资本化率:0.0%

公司投入绝对值小,较2019年研发费用下降18.32%,主要原因是受肺炎疫情影响,且部分研发项目进入注册阶段和临床研究前准备阶段。

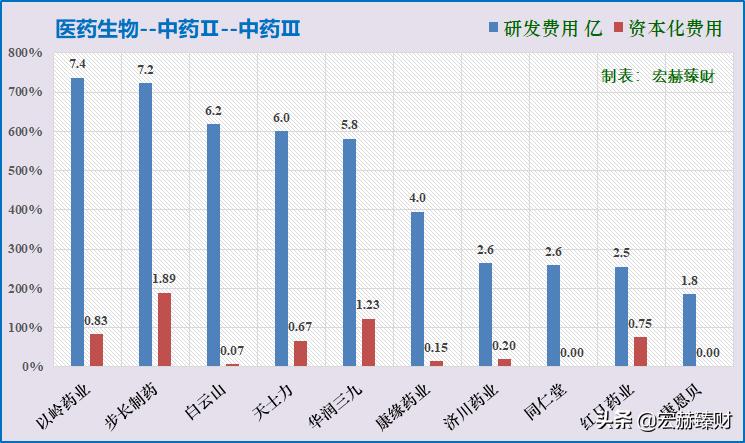

细分行业上市公司研发费用Top10

◈注:研发费用值A股公司数据日期为20-12-31,港股公司数据日期为20-12-31。◈片仔癀研发费用在该细分行业中排名【26/70】。2020年研发费用为0.98亿,研发费用中等水平。

7重要股东

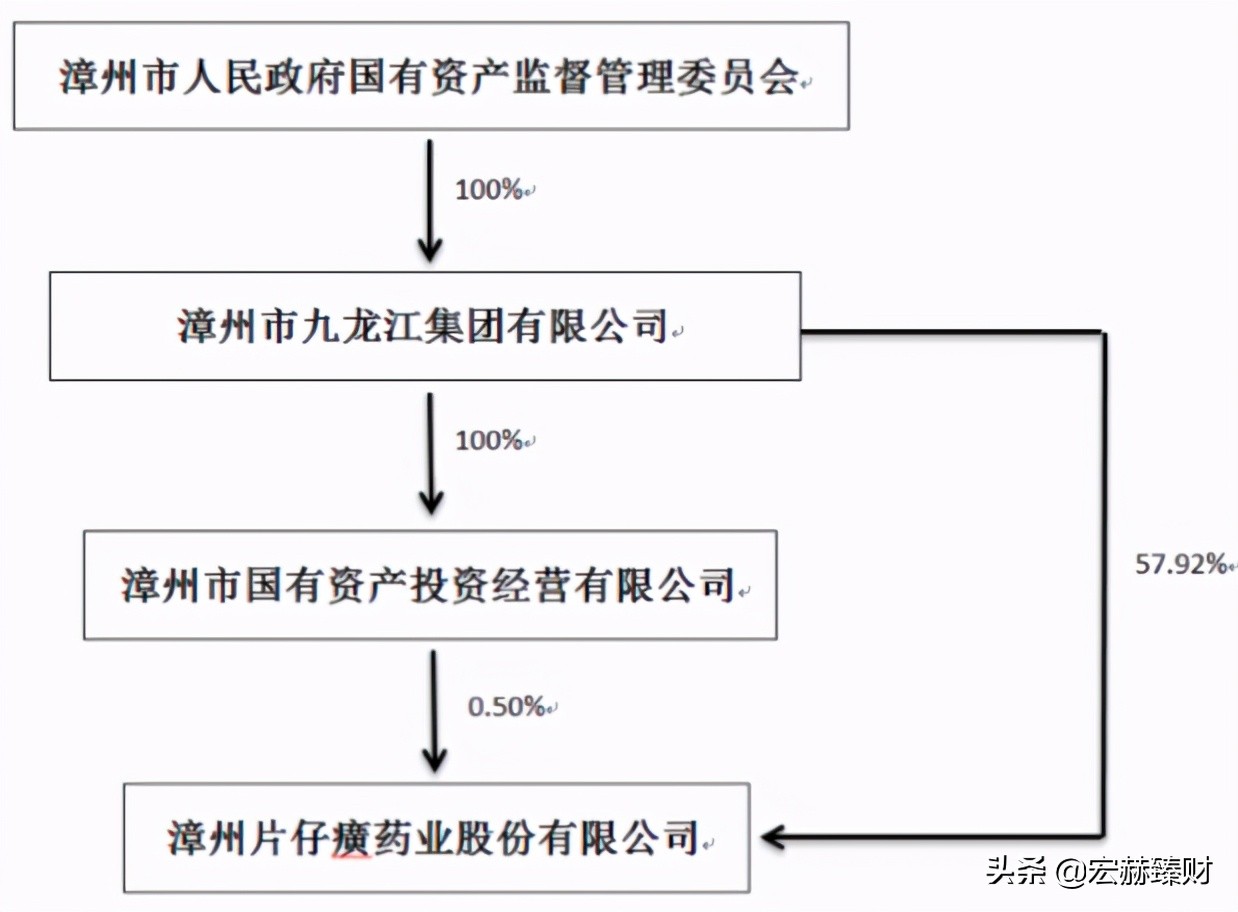

年报控股股东结构图

实际控制人

漳州市国有资产监督管理委员会58.42% 20201231

漳州市国有资产监督管理委员会57.92% 20191231

漳州市国有资产监督管理委员会57.92% 20181231

资产结构

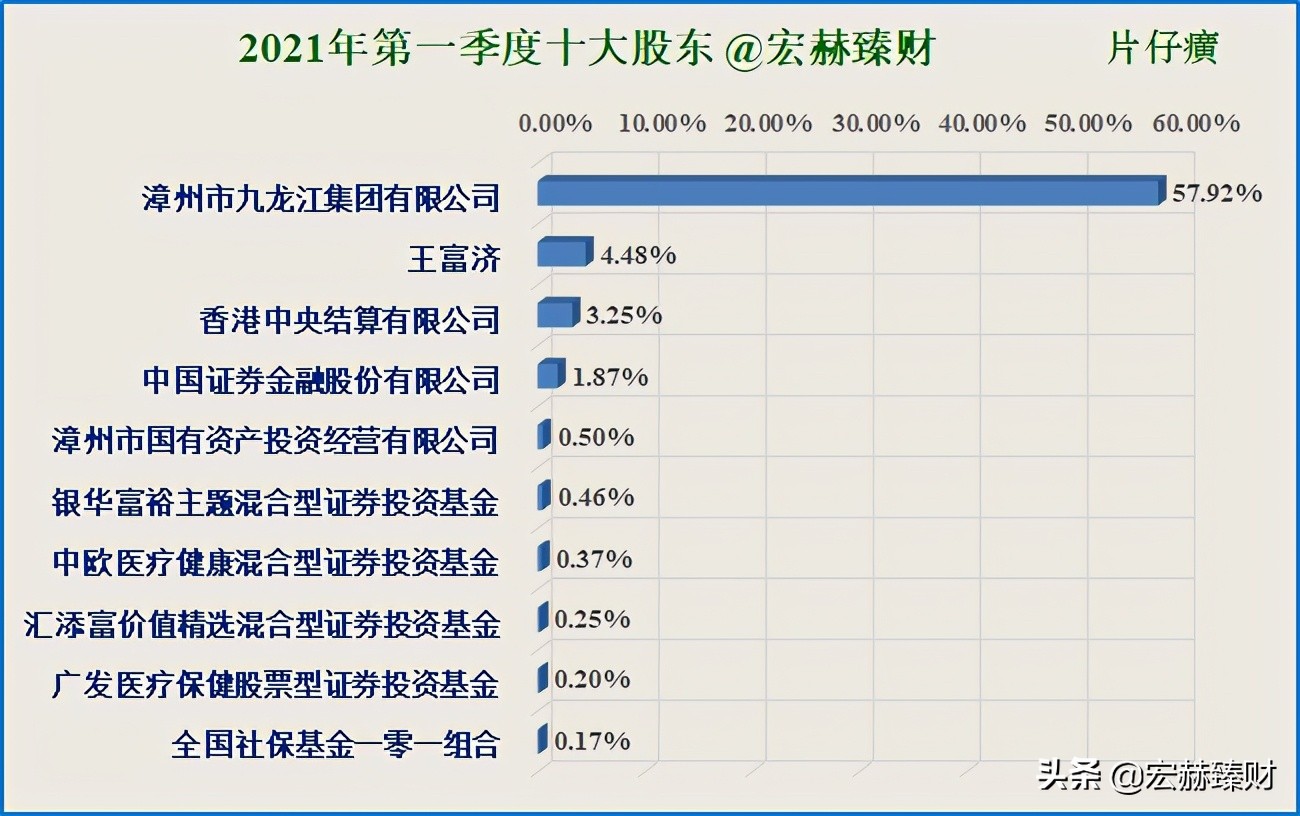

最新前十大股东

可长期关注自己自选股近几年、近几个季度的股东变化。

重点关注证金、汇金、大基金和QFII、香港中央结算(部分反映陆股通)以及腾讯、高瓴资本等优质机构逐渐增持,或持股百分比绝对值较大的公司。

公司第一大股东是为漳州九龙江集团有限公司(由实控人漳州市国资委100%控股),直接持股57.9%,其它股东较为分散且权重较小。

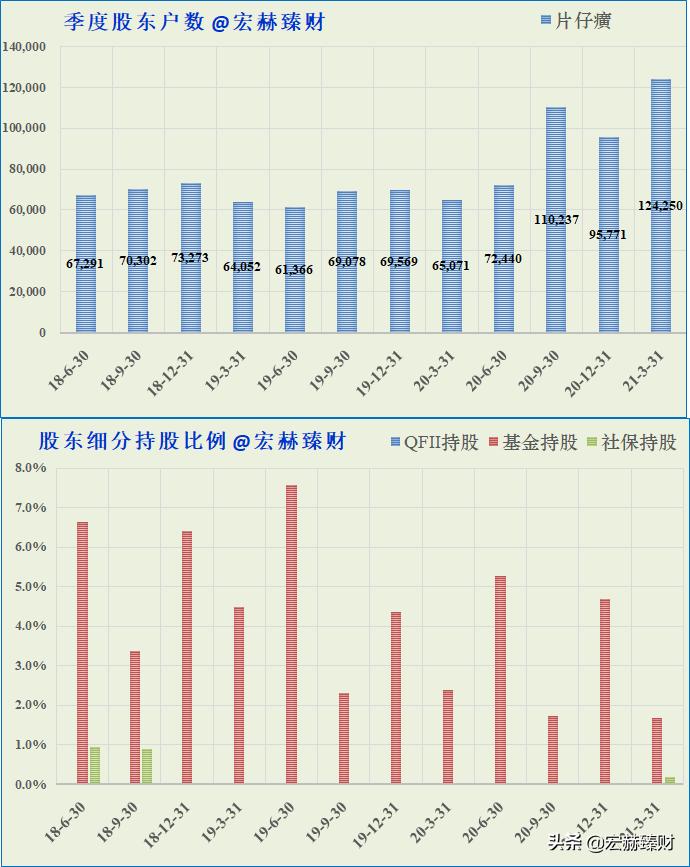

近年股东户数变动图&机构细分持股比例图

(考量期:滚动近12个季度)

◈2021Q1股东数:124250户,户均持股市值139万。

◈2020年末员工数:2526人,人均创利:66万。

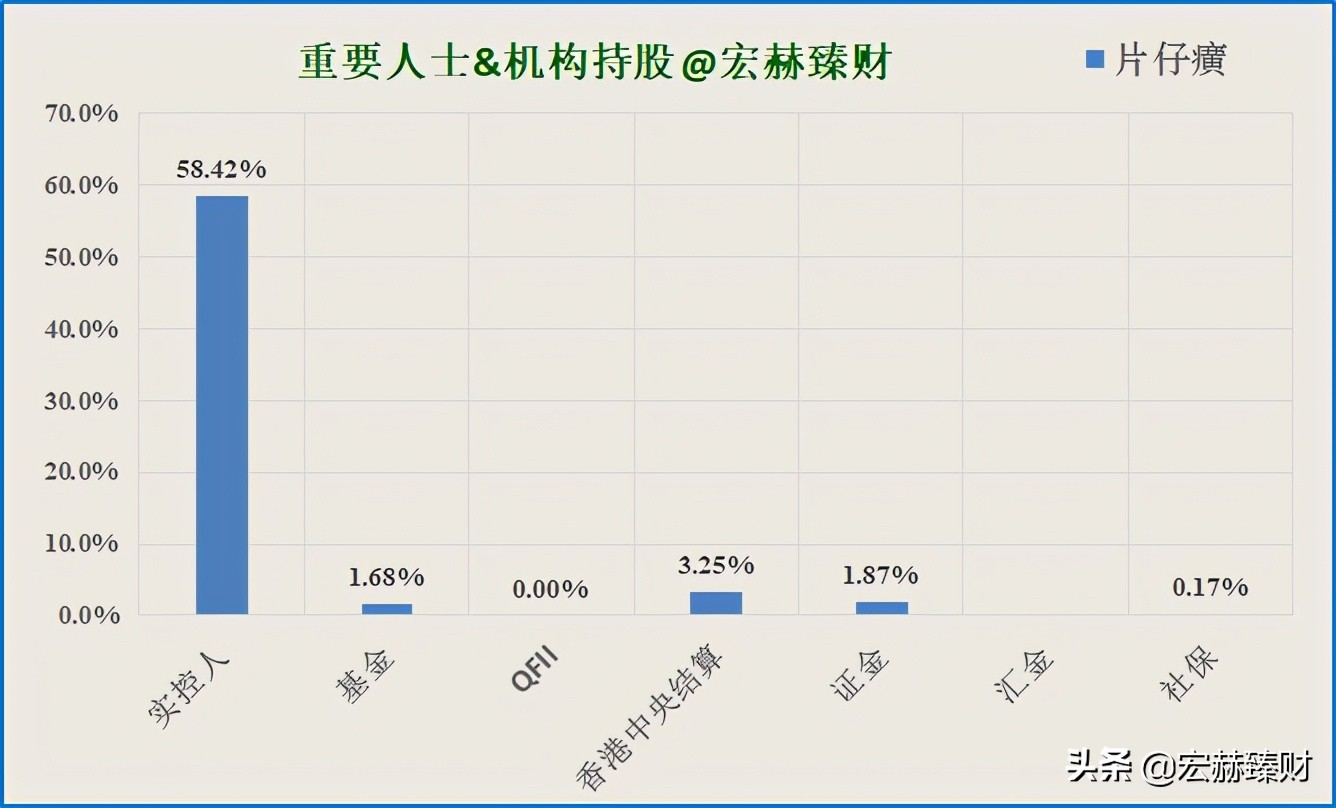

◈当前机构持股占比【65.39%】;近8个季度机构持股均值【68.28%】。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/316418935.html